자본시장연구원의 보고서 자료를 소개합니다.

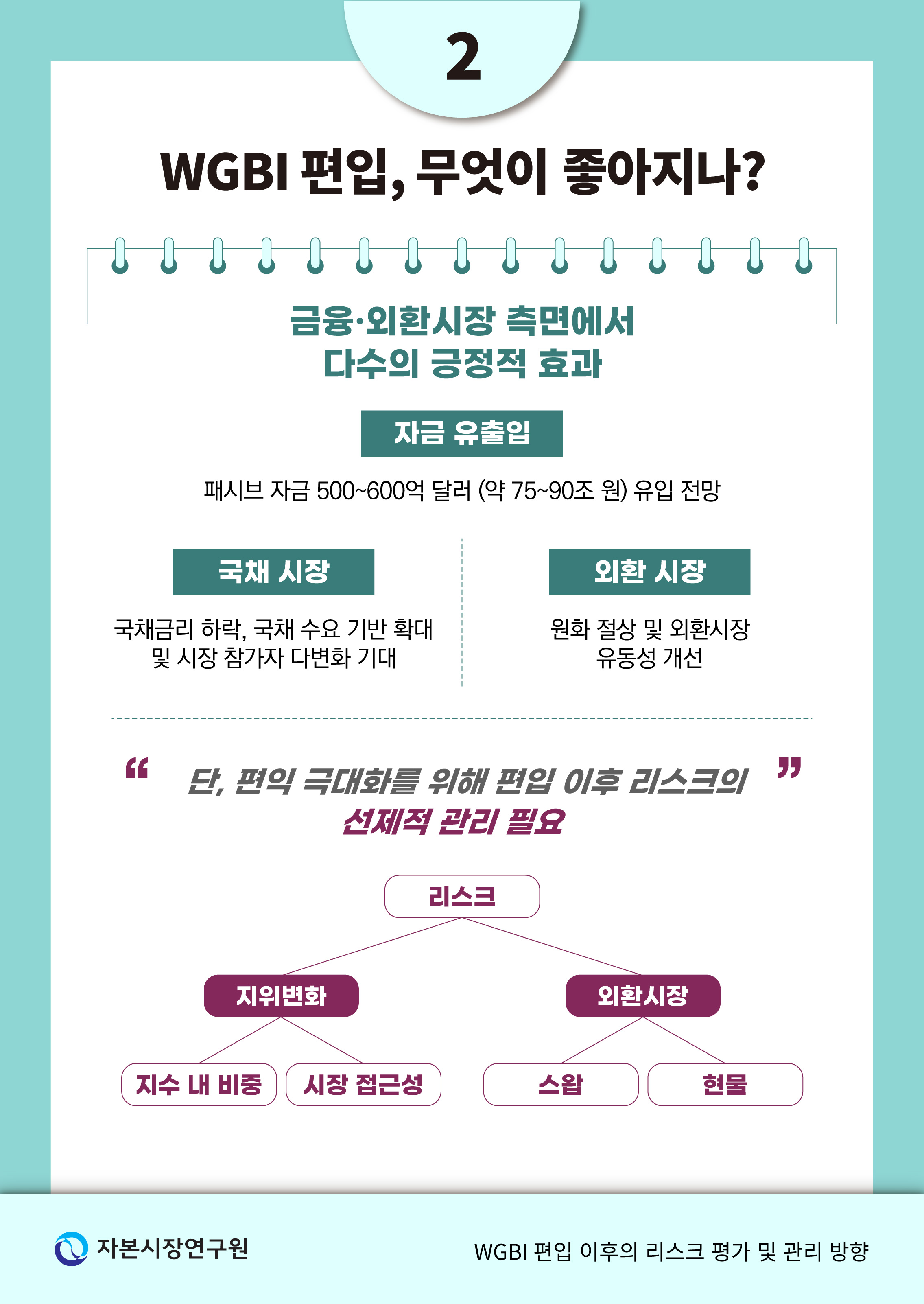

본 연구는 우리나라의 세계국채지수(WGBI) 편입 이후의 주요 리스크 요인과 관리 방향에 대해 논의한다. WGBI 편입으로 대규모 자본유입과 국채금리 하락, 국채 수요 기반 확대, 국채ㆍ외환시장 참가자 다변화 등 다수의 긍정적 효과가 예상된다. 단, 새로운 체제가 안착하고 그 편익이 극대화되기 위해서는 편입 이후의 리스크에 대한 다각적인 점검과 효과적인 관리가 필요하다.

첫째, ‘지위 변화 리스크’ 측면에서 해외 사례를 분석한 결과, 편입 이후에도 시장 접근성 악화로 인한 하향 평가 위험이나 기편입국의 재정 상황 및 신규 편입 등으로 지수 내 비중 조정이 발생할 수 있음이 확인된다. 특히, 주요 선진국의 국채 발행 확대와 인도 등 신흥국의 신규 편입 가능성, 현재 과소 투자된 대중국 배분 비중의 정상화 등은 한국의 지수 내 비중이 하향 조정될 수 있는 경로이다.

둘째, ‘외환ㆍ외화자금시장 리스크’ 실증분석 결과, 편입 결정 이후 외국인 채권자금의 유입 구조가 차익거래 중심에서 환노출(unhedged) 자금의 비중이 확대되는 방향으로 변화한 것으로 나타났다. 이에 따라 외국인 자금 유입이 환율에 미치는 영향력이 유의하게 확대되는 한편, 스왑시장에서는 투자자 구성의 다변화로 인해 반응경로의 예측 가능성이 저하되는 과도기적 특성이 관찰되었다.

이러한 변화는 다음과 같은 시사점을 제공한다. 통상적인 상황에서 인덱스 자금의 유입은 현물환 거래를 확대하여 외환시장의 유동성을 개선하고 원화 절상 압력으로 작용하는 한편, 최근과 같은 국면에서는 환율 안정에 기여할 것으로 예상된다. 반면, 극심한 스트레스 상황에서는 지위 변화 리스크와 외환시장 리스크가 상호 강화되는 구조적 취약성이 나타날 가능성이 있다. 즉, 지수 내 지위가 급변하는 상황에서는 국채 매도가 원화 매도로 직결되어 지위 변화 리스크와 외환시장 리스크가 상호 증폭될 수 있다. 따라서 정책적으로는 시장 접근성 및 제도적 일관성을 유지하고, 외국인 자금의 유형별 특성에 대한 정교한 모니터링을 강화하는 한편, 외환시장 안정화 정책과 국채시장 수급 관리를 연계한 통합적 대응 체계를 구축할 필요가 있다.

첫째, ‘지위 변화 리스크’ 측면에서 해외 사례를 분석한 결과, 편입 이후에도 시장 접근성 악화로 인한 하향 평가 위험이나 기편입국의 재정 상황 및 신규 편입 등으로 지수 내 비중 조정이 발생할 수 있음이 확인된다. 특히, 주요 선진국의 국채 발행 확대와 인도 등 신흥국의 신규 편입 가능성, 현재 과소 투자된 대중국 배분 비중의 정상화 등은 한국의 지수 내 비중이 하향 조정될 수 있는 경로이다.

둘째, ‘외환ㆍ외화자금시장 리스크’ 실증분석 결과, 편입 결정 이후 외국인 채권자금의 유입 구조가 차익거래 중심에서 환노출(unhedged) 자금의 비중이 확대되는 방향으로 변화한 것으로 나타났다. 이에 따라 외국인 자금 유입이 환율에 미치는 영향력이 유의하게 확대되는 한편, 스왑시장에서는 투자자 구성의 다변화로 인해 반응경로의 예측 가능성이 저하되는 과도기적 특성이 관찰되었다.

이러한 변화는 다음과 같은 시사점을 제공한다. 통상적인 상황에서 인덱스 자금의 유입은 현물환 거래를 확대하여 외환시장의 유동성을 개선하고 원화 절상 압력으로 작용하는 한편, 최근과 같은 국면에서는 환율 안정에 기여할 것으로 예상된다. 반면, 극심한 스트레스 상황에서는 지위 변화 리스크와 외환시장 리스크가 상호 강화되는 구조적 취약성이 나타날 가능성이 있다. 즉, 지수 내 지위가 급변하는 상황에서는 국채 매도가 원화 매도로 직결되어 지위 변화 리스크와 외환시장 리스크가 상호 증폭될 수 있다. 따라서 정책적으로는 시장 접근성 및 제도적 일관성을 유지하고, 외국인 자금의 유형별 특성에 대한 정교한 모니터링을 강화하는 한편, 외환시장 안정화 정책과 국채시장 수급 관리를 연계한 통합적 대응 체계를 구축할 필요가 있다.

Ⅰ. 서론

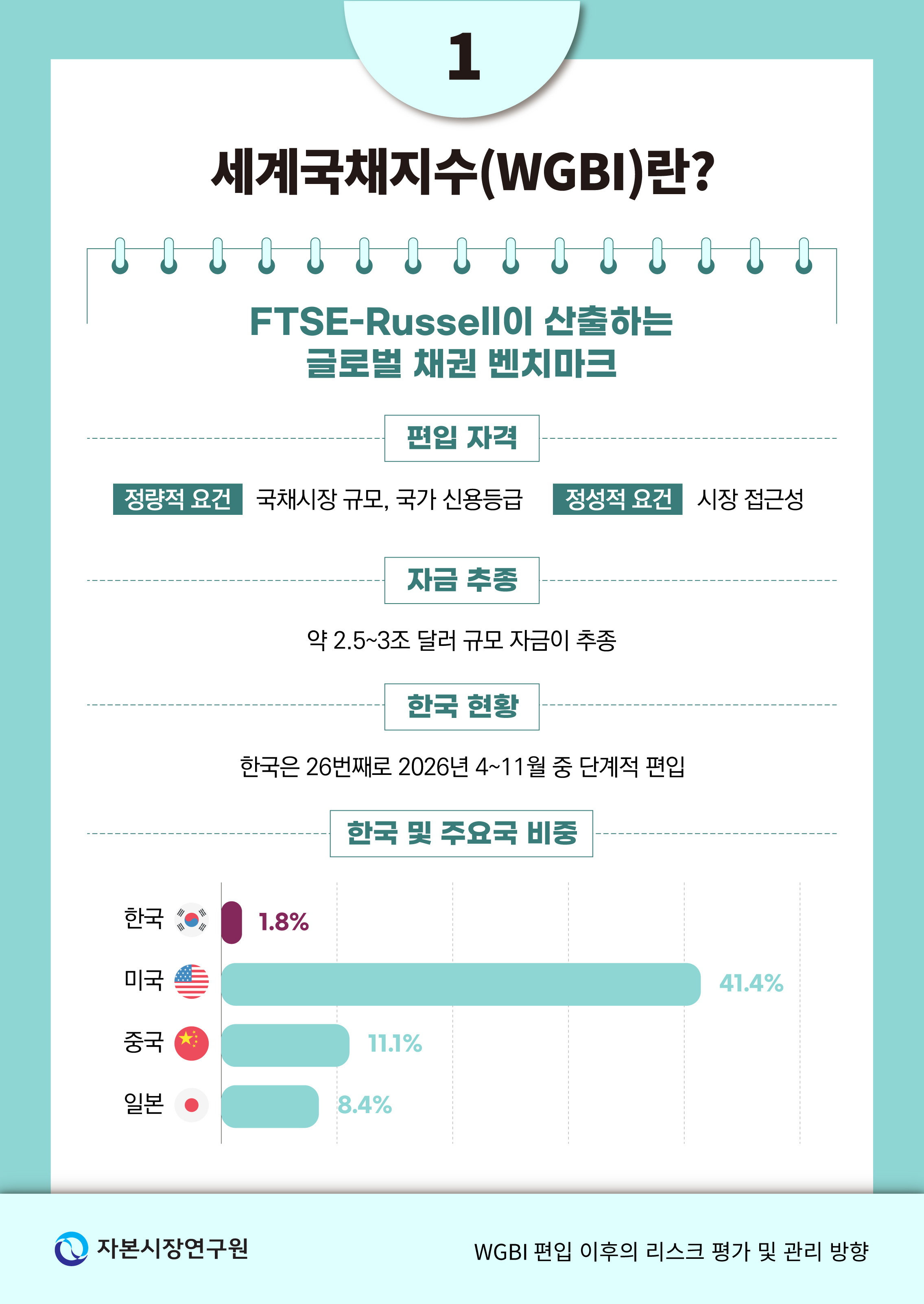

WGBI는 주요 글로벌 채권지수1) 중 하나로 영국의 FTSE Russell이 작성ㆍ발표하고 있다. 2026년 1월 현재 총 25개국의 국채(잔존만기 1년 이상)가 지수에 포함되어 있으며 우리나라는 26번째로 2026년 4월부터 11월까지 단계적으로 편입된다. 각국의 지수 내 비중은 시가총액을 기준으로 매월 산출되는데 미국의 비중(41.4%)이 가장 높고, 다음으로 중국(11.1%), 일본(8.4%) 등의 순으로 구성되어 있다. 우리나라의 비중은 약 1.8%로 65개 종목이 지수 산출에 포함된다.2)

우리나라는 2022년 9월 편입 후보로서 관찰 대상국으로 지정되었고 2024년 10월 편입이 결정되었다. 정량적인 조건인 국채 발행 잔액과 국가 신용등급 측면에서는 일찍이 편입 기준을 충족하였으나 정성적인 조건인 시장 접근성3)의 개선이 요구되어 약 2년간의 관련 제도 및 인프라 정비를 거쳤다. 이 과정에서는 외국인 투자 등록(Investment Registration Certificate: IRC) 제도 폐지를 통한 진입 장벽 해소, 외국인 국채 투자에 대한 이자 및 양도소득 비과세 조치를 통한 국제적 조세 일관성 확보, 국제예탁결제기구(International Central Securities Depository: ICSD)와 국채통합계좌를 연계한 시장 접근성 제고, 외환시장 거래 개편 및 인프라 확보를 통한 외환거래 효율성 개선 등이 이루어졌다.

글로벌 채권지수 편입의 경제적 효과에 관해서는 이미 상당수의 연구가 축적되어 있다. 이론적으로, 벤치마크 지수에 한 국가가 편입되면 해당 지수를 추종하는 패시브 및 액티브 펀드들이 포트폴리오를 리밸런싱하면서 해당국으로 자본이 유입되는 벤치마크 효과(benchmark effect)가 발생한다(Raddatz et al., 2017). Pandolfi & Williams(2019)는 JP Morgan GBI-EM Global Diversified 지수의 국가별 비중 상한(10% cap) 규칙에 의해 매월 발생하는 기계적 리밸런싱을 활용하여, 정보와 무관한 자본흐름이 신흥국의 국채 수익률을 유의하게 하락시키고 환율 절상을 수반함을 실증하였다. Broner et al.(2021)은 WGBI 및 GBI-EM에 신규 편입된 6개국을 대상으로 편입 발표 전후의 효과를 분석하여, 대규모 자본유입이 국채금리 하락 및 통화가치의 절상을 야기하며 이 효과가 국내 경제주체 간에 이질적으로 파급됨을 확인하였다. 이들 연구는 채권지수의 구성 변화가 정보가 아닌 수요 충격을 통해 자본흐름과 금리에 체계적인 영향을 미친다는 점을 공통적으로 보여주고 있다.

국내에서도 한국의 WGBI 편입에 따른 자본유입 규모와 금리 효과에 대한 분석이 활발하게 이루어졌다. 자본유입 규모와 관련하여, 전 세계 WGBI 추종 자금은 약 2.5~3.0조달러로 추정되며 한국의 예상 편입 비중을 감안하면 약 500~600억달러(약 75~90조원)의 패시브 자금이 유입될 것으로 전망된다(김한수, 2023; 권도현ㆍ신술위, 2024). 금리 효과에 대해서는 다양한 방법론을 통한 추정이 이루어졌다. 김한수(2023)는 강동익 외(2021)의 국채 발행에 따른 금리 상승 효과 추정치를 바탕으로 5년물 기준 약 25~70bp의 수익률 하락 효과를 제시하였다. 김미루 외(2024)는 WGBI에 신규 편입된 4개국(뉴질랜드, 중국, 멕시코, 말레이시아)을 대상으로 이중차분법(Difference in Difference)을 적용하여 편입 이후 10년물 국채금리가 대조군 대비 약 58~147bp 낮아지는 효과를 확인하였다. 한편, 이스라엘(2019년 편입 후 외국인 국채 보유 비중 5.3%에서 15.0%까지 상승), 멕시코(2010년 편입 후 외국인 보유 비중 약 40% 상승) 등 최근 편입 사례에서도 자본유입 확대가 공통적으로 관찰되었다(권도현ㆍ신술위, 2024; 김한수, 2023).

이상의 연구 결과와 같이 WGBI 편입은 재정 조달 비용 절감과 원화 가치 유지에 긍정적인 영향을 미칠 것으로 판단된다. 이 외에도 글로벌 인덱스 투자자들이 안정적인 국채 수요 기반을 형성하고 거래 활성화로 국채시장의 가격 발견 기능을 제고하는 효과를 기대할 수도 있다. 아울러 국채 및 외환시장 참가자 다변화를 통해 과도한 동질화가 유발할 수 있는 시장 내 쏠림 문제를 완화하는 데에도 일정 부분 기여할 것으로 보인다.

WGBI 편입이라는 중요 과제가 해결되고 이행기에 진입한 지금은, 새로운 체제가 안착하고 전술한 편익이 극대화될 수 있는 관리 방안을 모색해야 하는 시점이다. 이에 본고는 WGBI 편입 이후의 리스크 요인을 점검하고 정책적 시사점을 논의함으로써 그 방향을 제시하고자 한다. 기존 연구는 주로 긍정적 효과 추정에 초점을 맞추면서, 편입 이후에도 지속적으로 적격성이 재평가되며 시장 환경 변화에 따라 지수 내 비중이 달라진다는 점 등의 지위(status) 변화와 관련된 사항은 크게 주목받지 못했다. 또한 편입에 따른 대규모 자본유입이 외환시장 및 외화자금시장의 구조적 변화를 수반하여 외환 스왑 및 현물 시장에서 가격 변수의 동학(dynamics) 변화와 새로운 리스크 요인이 나타날 수 있다는 점도 조명받지 못한 부분이다.

본 연구는 이러한 문제의식에 기반하여 WGBI 편입 이후 한국이 직면할 수 있는 리스크를 두 가지 측면에서 분석한다. 첫째, 지위 변화 리스크(status risk)로서 신규 편입국에 의한 비중 재조정, 시장 접근성 재평가 등으로 지수 내 지위가 변동될 가능성과 그 파급 효과를 해외 사례를 통해 검토한다. 둘째, 외환 및 외화자금시장 리스크로서 편입 결정 전후로 외국인 채권자금이 환율과 스왑레이트에 미치는 파급경로가 어떻게 구조적으로 변화하였는지를 실증적으로 분석한다. 아울러 이상의 분석 결과를 바탕으로 우리나라의 리스크를 평가하고 정책 방향을 제시한다.

Ⅱ. WGBI 편입 이후 지위 변화 리스크 사례

WGBI 편입 이후 국가별 비중은 국채의 시가총액에 따라 매월 조정되기 때문에 한 국가가 신규 편입되면서 기존 편입국들의 비중이 낮아질 수도 있다. 또한, 편입 자격 유지를 위해서는 정량 및 정성적으로 일정 조건을 충족해야 하며 편입 이후에도 지속적으로 시장 접근성 등의 측면에서 적격성이 재평가된다. 이러한 비중 조정이나 편입 상태 변화 등은 넓은 의미에서 지수 내 지위(status)와 관련된 리스크라 할 수 있다. 본 장에서는 해당 리스크를 지위 변화 리스크(status risk)로 지칭하고, 각국에서 지위 변화 리스크가 현실화된 사례4)와 배경 및 경과 상황에 대해 살펴보고자 한다.

1. 신규 편입 및 지수 비중 재조정

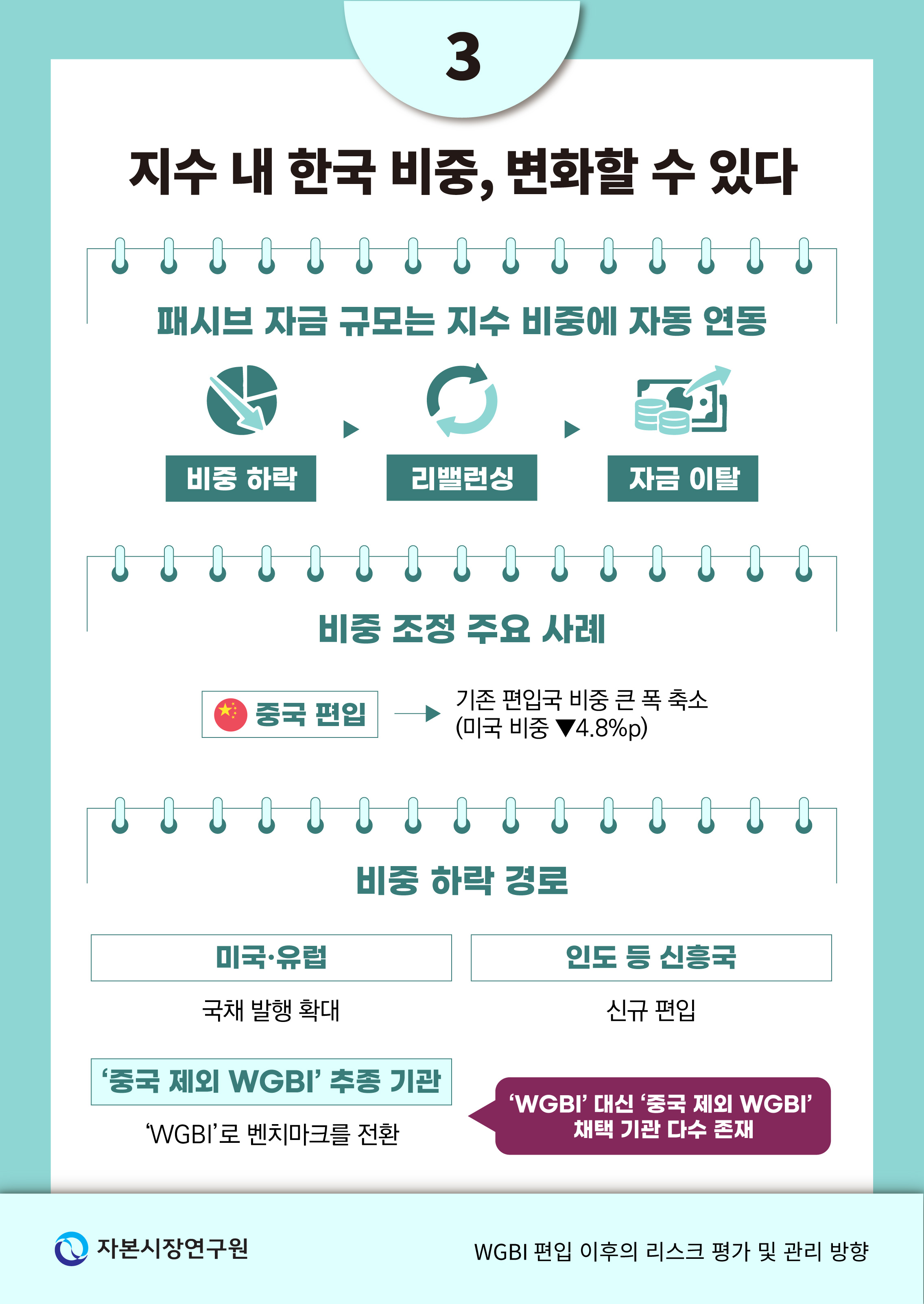

자금의 성격(패시브 및 액티브)에 따라 다소 차이가 있겠지만, 기본적으로 WGBI 추종 자금은 지수 내 비중에 따라 종목을 보유함으로써 지수의 움직임을 복제하는 것으로 볼 수 있다. 만약 대규모 국채시장이 형성된 국가가 지수에 신규 편입된다면 기존 편입 국가들의 비중이 대폭 조정되면서 투자자금의 유출이 발생할 수 있다. 또한 주요 편입국의 재정 상황 급변, 중앙은행의 대규모 양적 완화 및 긴축 등에 따라 유통 물량이 변화하면서 지수 내 국가별 비중에 영향을 미치기도 한다.

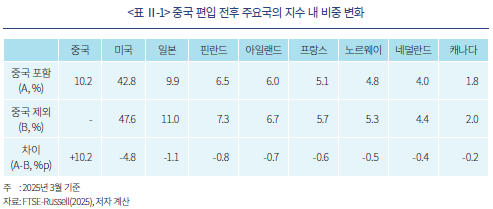

신규 편입으로 지수 내 구성비가 크게 변화한 사례로는 중국의 편입 시를 들 수 있다. 중국은 2021년 10월부터 2024년 9월까지 3년의 이행 기간을 거쳐 지수에 편입되었다. 편입 완료 직후 발표된 FTSE-Russell의 보고서에 따르면 WGBI 내 중국의 비중은 10.2%에 해당한다(FTSE-Russell, 2025). 이에 따라 기존 편입국들의 비중도 조정되었는데, <표 Ⅱ-1>에 주요국들의 비중 변화가 제시되어 있다. 이 중 미국은 중국 편입 시 42.8%로 중국 미편입 시를 가정한 경우의 비중인 47.6%보다 4.8%p 낮아진 것으로 나타난다(2025년 3월 기준). 이는, 글로벌 투자자가 WGBI 지수를 따라 총 100조달러의 자금을 각국 국채에 배분하고 있었다면, 중국의 편입 이후 미 국채에 대한 투자를 4.8조달러만큼 축소하게 된다는 점을 의미한다. 그리고 미국의 관점에서 보면, 중국의 편입 이전(47.6조달러)과 비교할 때 약 10%에 해당하는 투자자금 유출이 발생하게 된다. 다만, 상황의 특수성으로 인해 WGBI를 추종하던 기존 글로벌 투자자들이 실제로 지수 내 비중에 따라 중국 채권에 자금을 배분했는지는 불확실한 측면이 있다. 특히 GPIF는 원래 WGBI를 벤치마크로 했지만, 중국의 편입 이후 중국 국채시장의 유동성, 결제시스템5), 안정성 등에 대한 우려를 이유로 들어 중국 제외 채권지수(WGBI ex. Japan and China)로 벤치마크를 전환하였다(Nikkei Asia, 2021. 9. 29). 이에 따라 GPIF는 해외 채권투자에서 중국 국채를 배제한 전략을 운용하고 있다. 한편, 2021년에는 헝다 그룹 디폴트, 지방정부 재정위기 등으로 중국 금융시장 전반에 대한 불안감이 확산된 바 있다. 이로 인해 WGBI 편입에도 불구하고 글로벌 투자자들이 중국 국채에 대한 투자를 기피하면서 GPIF와 같이 중국 제외 지수를 벤치마크로 채택했을 가능성이 있다.6)

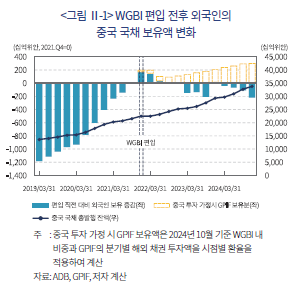

<그림 Ⅱ-1>의 막대(실선) 그래프에는 외국인의 중국 국채 보유액을 편입 직전의 보유 잔액에 대비하여 나타내고 있다. 중국이 WGBI에 점진적으로 편입(phase-in)된 12분기의 기간 중 초기에는 외국인 투자자금이 순유입되었지만, 최종 시점인 2024년 4분기에는 오히려 순유출된 것으로 관측된다. 자료의 제약으로 투자자금의 성격을 특정하기는 어렵지만, 주요 패시브 자금들이 지수 내 비중에 따라 투자했다면 다른 결과가 나타났을 가능성이 크다고 판단된다. 이는 중국 국채 투자를 명시적으로 배제한 GPIF가 가상적으로 중국 국채에 투자한 상황을 상정함으로써 추론할 수 있다. <그림 Ⅱ-1>의 점선 막대는 중국의 편입 일정과 지수 내 비중에 따라 투자한 경우 GPIF가 보유했을 중국 국채(금액)를 표시하고 있다. 해당 수치만을 반영하더라도 외국인의 중국 국채 보유액이 실제(2024년 3분기 대비)보다 14% 이상 증가하면서 편입 이전 대비 순증가로 반전되었을 것으로 추정된다.

2. 편입 이후 시장 접근성 재평가

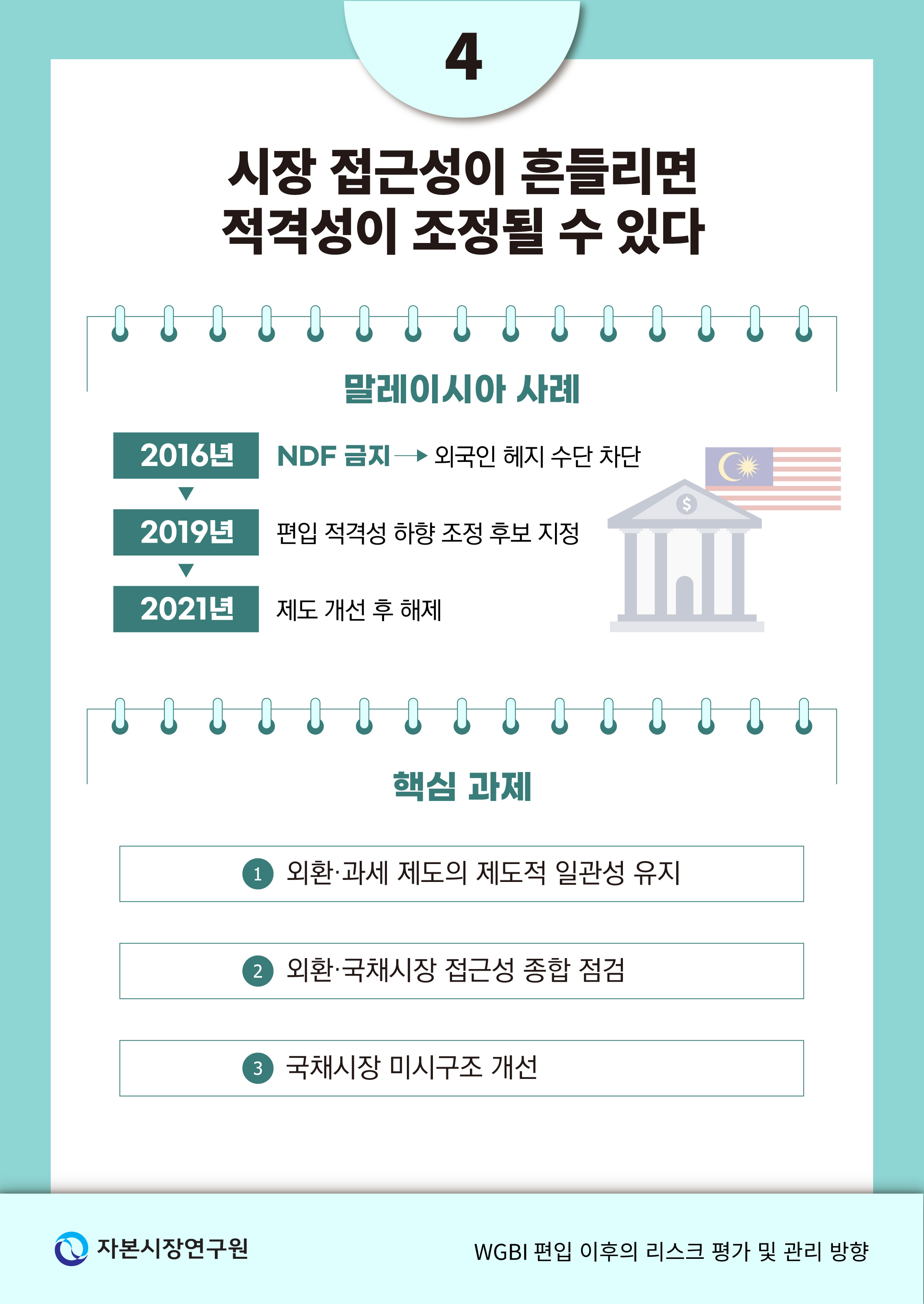

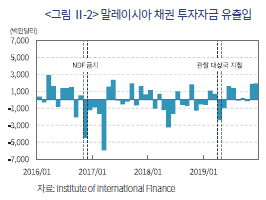

WGBI 기편입국인 말레이시아는 시장 접근성 문제로 관찰 대상국으로 지정된 바 있다. 말레이시아의 시장 접근성 악화는 외환시장 규제 강화가 일차적인 원인으로 작용한 것으로 평가된다. 말레이시아 중앙은행은 2016년 11월 역외 선물환(Non-Deliverable Forward: NDF) 시장의 투기 자금이 외환시장의 불안을 유발하는 것으로 판단하여 말레이시아 내 은행의 NDF 시장 참여를 금지하고, 해외 금융기관에도 NDF 거래 중지를 요청하였다. 말레이시아 내 외환시장 규제7)는 역외 NDF를 통해 환리스크를 헤지하고 있었던 외국인 투자자들에게 상당한 장애요인으로 작용하였다(Financial Times, 2016. 11. 21; ADB, 2017; Bloomberg, 2019. 5. 13). 아울러 국채시장 내 유동성 및 비지표물의 가격 정보 부족 등도 채권시장 구조 측면에서의 시장 접근성에 부정적인 영향을 미쳤던 것으로 보인다.

현행 시장 접근성 기준은 2019년 1월에 도입되었는데, FTSE Russell은 말레이시아의 외환 및 채권시장 여건이 해당 기준에 충분히 부합하지는 않는 것으로 평가하였다. 그 결과 2019년 4월 말레이시아는 시장 접근성 하향(potential downgrade) 관찰 대상국으로 지정되어 지수에서의 퇴출 가능성에 대한 우려가 커졌다. 이로 인해 부정적인 영향이 있었을 것으로 생각되기는 하지만, 패시브 자금의 경우 실제 퇴출 시에 포트폴리오가 조정되기 때문에 동 조치가 자본 유출입에 미친 영향에 대해 명확히 단정하기는 어렵다. 다만, <그림 Ⅱ-2>에 제시된 바와 같이 관찰 대상국 지정 당시 일부 채권 자금의 유출이 관측된다는 사실은 참고할 필요가 있다.

말레이시아는 관찰 대상국 지정 이후 시장 접근성 향상을 위해 외환 및 금융시장 제도 개편을 추진하였다. 대표적으로 역외 중개기관(Appointed Overseas Office: AOO) 제도를 도입하여 말레이시아 내 외환시장을 통해 해외 투자자들의 헤지 수요를 충족할 수 있도록 하고, AOO 설치 가능 대상에 해외 소재 은행을 포함함으로써 폐쇄성을 개선하였다. 또한 선물환 거래 요건 및 포지션 관련 규제 등을 완화함으로써 외환시장의 자유도 향상을 도모하였다.8) 국채시장에서는 국채 교환 및 재발행 확대 등 발행 정책을 통해 유동성을 제고하는 한편, 국채전문딜러(principal dealer)가 비지표물의 호가를 의무적으로 제출하게 하여 가격 정보를 보완하였다. FTSE-Russell은 이러한 제도 개선 상황과 시장 접근성에 대한 재평가를 통해 2021년 말레이시아를 퇴출 후보국에서 제외하였다.

3. 국내 시장에 대한 시사점

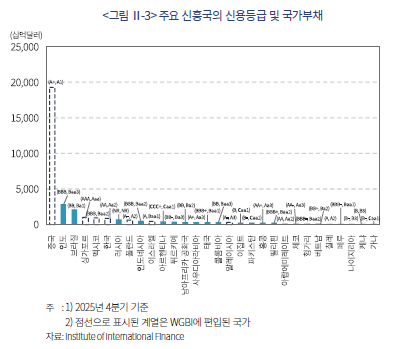

이상의 해외 사례 분석은 우리나라의 지위 변화 리스크를 평가하고 관리 방향을 모색하는 데 유용한 시사점을 제공한다. 먼저 지수 내 비중 변화 측면에서 보면, 단기간 내에 일부 국가가 신규 편입되면서 지수 내 비중이 크게 조정될 가능성은 크지 않은 것으로 평가된다. 비편입국 중에서는 인도의 국가부채 규모가 가장 크지만, 중국의 약 15%(중앙정부 기준)에 해당하며 이 중 외국인의 투자가 가능한 적격 국채는 약 5,000억달러로 우리나라보다 작은 수준이다. 또한 국가 신용등급도 WGBI 편입 기준보다 2~3단계 아래에 있어 단기간 내에 정량적 조건을 충족하기는 어려워 보인다. 다만, 인도는 2024년 10월 시장 접근성 등급이 Level 1로 상향 조정되면서 FTSE 신흥국 국채지수(EMGBI)에 편입되었다. 이는 WGBI 편입(Level 2 필요)의 전 단계에 해당하며, 인도가 외환시장 개방과 결제 인프라 개선을 지속할 경우 중장기적으로 WGBI 편입 후보로 부상할 수 있다. 이 밖에도 <그림 Ⅱ-3>에는 중국과 인도 외 주요 신흥국들의 국가부채 및 신용등급이 나타나 있는데, 이 중 신용등급 기준을 충족하는 사우디아라비아, 칠레, 체코 등의 경우 편입 후보군이 될 수 있다. 그 가능성이 제한적이기는 하지만, 다수의 국가가 동시에 포함되면서 단기간에 급격한 비중 조정이 발생하는 꼬리 위험(tail risk)에는 유의해야 할 것으로 판단된다.

한편, 중국의 WGBI 편입이 완료되기는 했지만, 실제 자산 배분의 괴리와 관련된 리스크가 여전히 존재한다는 점에도 유의할 필요가 있다. 전술한 GPIF 외에도 일본 지방공무원조합 연금과 같이 중국 제외 WGBI를 벤치마크로 하여 중국 국채 투자를 배제한 운용 주체들이 다수 존재9)하는 것으로 보인다. 이는 WGBI 지수의 구성 비중으로 산출한 것보다 우리나라로 유입되는 투자자금 규모가 커지는 상방 불확실성이 존재한다는 점을 시사한다. 그리고 다른 한편으로는, 해당 투자자들이 향후 중국 포함 지수(WGBI)로 벤치마크를 전환할 경우 우리나라의 비중을 축소함으로써 자금이 유출될 하방 리스크도 존재한다. 특히, 중국 국채를 배제한 것으로 확인된 GPIF의 국내 투자액(한국 국채 총배분액)만으로도 100억달러를 넘어설 것이므로10), 전술한 리스크가 잠재된 자금의 총규모가 상당한 수준에 이를 수 있다. 따라서 해당 운용 주체들의 자산 배분 변화와 그에 따른 자금 유출입 리스크에 유의해야 할 필요가 있다고 판단된다.11)

이 외에도 주요국의 채권시장 규모 변화 등에 따른 지수 내 비중 조정 가능성을 모니터링할 필요가 있다. 일반적으로 주요국의 채권시장 규모는 점진적으로 변화하지만, 재정 상황이 급변하거나 중앙은행이 양적 완화ㆍ긴축 등을 긴급하게 활용하는 경우 변동성이 확대될 수 있다. 미국의 경우 의회예산처 전망(CBO, 2026)에 따르면 재정적자가 점증할 것으로 예상됨에 따라 국채 발행이 늘어나 WGBI 내 비중이 추가로 확대될 가능성이 있다. 유럽에서도 국방비 확대를 위한 재정지출 증가가 논의되고 있어 유사한 방향의 압력이 존재한다. 이러한 주요국의 국채 공급 확대는 한국의 비중을 점진적으로 희석시키는 요인으로 작용할 수 있으므로, 관련 동향을 지속적으로 모니터링할 필요가 있다. 또한 주요국의 국채 발행과 조기 상환 등 발행 정책도 채권시장 규모에 영향을 미칠 수 있다. 발행 정책의 경우, 각국 재무부나 국가부채 관리주체(Debt Management Office) 등이 사전 공표하여 예측 가능성이 상대적으로 높으므로 해당 정보를 활용한 선제적 대응이 가능할 것이다.

다음으로, 편입 시 걸림돌로 작용했던 시장 접근성 측면에서 보면, 외국인 투자자들의 진입 장벽 해소, 과세제도의 국제적 정합성 확보, 외환시장 접근성 및 거래 편의성 증진을 위한 제도ㆍ인프라 구축으로 단기간 내에 상당한 진전이 이루어졌다. 그러나 최근 개편된 주요 제도들은 아직 정착 단계에 있어 지속적인 점검과 추가적인 개선 방향의 모색이 필요하다. 특히 이러한 작업은 개별 시장 부문(segment) 단위가 아닌 종합적인 시각에서 진행되어야 할 것으로 판단된다. 해당 실행 방안의 예로, 외환시장 제도 개편이 외국 투자자들의 원화 자금 조달, 결제 및 처분 등의 효율화에 기여하는지 평가하고 유관기관 공동으로 개선 방안을 도출하는 것을 들 수 있겠다. 이와 관련하여 2026년 1월 발표된 「MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵」은 중요한 의미를 가진다. 해당 로드맵은 외환시장 24시간 개장, 역외 원화결제 시스템 구축, WMR 편입12) 등을 포함하고 있으며, 이는 시장 접근성 개선과 동시에 WGBI 편입 이후 확대될 외환시장 파급경로에 대한 대응 인프라로도 기능한다. 따라서 로드맵 이행 과정에서 외환시장 안정성과의 정합성을 함께 점검할 필요가 있다.

아울러 안정적인 투자 환경 조성을 위해 제도적 일관성을 유지하는 것도 필요하다. <부록>에서 설명한 바와 같이 스위스의 경우 외국인 투자자에 대한 과세13) 시행으로 금융시장ㆍ거시경제ㆍ규제 환경 측면의 요건에 미달하면서 지수 퇴출 이후 재편입에 실패하였는데, 우리나라도 유사한 경험이 있다. 우리나라는 2009년에 WGBI 편입을 위해 외국인 채권투자에 대한 비과세를 시행하였다가 2012년에 이를 철회하였고, 그 결과 ICSD를 통한 예탁결제와 지수 편입이 무산된 바 있다. 이러한 전례를 상기하면서 주요 편입국들과의 규제적 동일성뿐만 아니라 제도의 동태적 일관성을 유지해 나가야 할 것이다.

국채시장 미시구조 측면에서도 개선이 필요하다. 특히, 초장기 국고채 발행 잔액이 누적되고 있어 경과물의 유동성 제고는 국채시장의 주요 현안 중 하나이다(장보성ㆍ정화영, 2025). 향후 인덱스 투자자금을 중심으로 리밸런싱을 위한 경과물 매매 수요가 커질 것으로 예상되는데, 이를 위해서는 충분한 유동성이 뒷받침되어야 할 것이다. 정부는 국채전문딜러에 경과물을 대상으로 시장 조성 의무를 부과할 계획인데, 이는 원활한 거래를 지원하는 데 도움이 될 것으로 예상된다. 다만, 시장 조성과 같은 상시적 수단 외에도 교환, 재발행, 조기 상환 등의 발행 정책도 상황에 따라 탄력적으로 운용할 필요가 있을 것으로 보인다.14) 하지만, 현 국가재정법15) 하에서는 순증액이 아닌 총액을 기준으로 국채 발행 한도가 관리되기 때문에 발행 정책을 적시에 활용하는 데에는 한계가 따를 수 있다. 따라서 순증액 기준으로의 개정을 통해 법적 제약을 완화하는 것이 바람직하다고 생각된다.

Ⅲ. 외환 및 외화자금시장에 대한 영향 및 리스크

본 장에서는 WGBI 편입 결정(2024년 10월) 전후로 외국인 채권자금이 국내 외환시장 및 외화자금시장에 미치는 파급경로가 어떻게 변화하였는지를 실증적으로 분석한다. 다만, 본 분석의 Post-WGBI 기간은 WGBI 정식 편입 시행(2026년 4월) 이전에 해당하므로, 편입 자체의 순수한 효과를 검증하는 것은 아니라는 점에 유의할 필요가 있다. 본 분석의 목적은 편입 결정을 전후하여 외국인 채권자금의 성격과 시장 파급경로가 변화하였는지를 확인하고, 편입 이후의 외환부문을 비롯한 위험 관리에 필요한 실증적 시사점을 도출하는 데 있다. 편입 결정 이후 관찰되는 변화는 편입 기대에 따른 선제적 자금 유입, 투자자 구성의 변화 등 복합적 요인이 작용한 결과이며, 이러한 과도기적 특성 자체가 향후 리스크 관리의 중요한 참고 자료가 될 수 있다.

1. 분석 방법

가. 분석 모형의 개요

본 분석은 Richards(2005) 및 강현주ㆍ이효섭(2023)의 충격 식별전략을 따라, 미국과 한국 간 시차(time zone difference)를 활용한 3변수 구조VAR(Structural Vector Autoregression) 모형을 추정한다. 핵심 아이디어는 순차적 정보 흐름의 식별이다. 미국 채권시장은 한국 시간 기준 새벽에 마감하므로, 전일 미국 금리 변동은 당일 한국 시장 개장 시점에 이미 확정된 정보로 작용한다. 이 정보에 반응하여 외국인 투자자들이 국내 채권시장에서 매매를 실행하고, 그 매매 활동이 다시 당일 환율이나 스왑레이트에 반영된다. 이러한 전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 국내 시장변수의 순서에 촐레스키 분해(Cholesky decomposition)를 적용하여 구조적 충격을 식별한다.

이상의 식별전략에 따라 VAR의 내생변수는 다음과 같이 구성된다. ① 전일 미국 국채금리(10년물) 변화(%p)는 글로벌 금리 환경을 대표하는 외생적 요인이다. ② 당일 외국인 국내 채권 순매입(발행 잔액 대비 %)은 전체 채권 발행 잔액 대비 비율로 정규화하여 시장 규모 변화를 통제한다. ③ 국내 시장변수는 원달러 환율 변화율(%) 또는 스왑레이트(3개월물) 변화(%p)를 사용하며, 시장변수별로 별도의 3변수 모형을 추정하여 각 파급경로의 영향을 개별적으로 식별한다.

추가로, 한국이 소규모 개방경제라는 점을 고려하여 블록 외생성(block exogeneity) 제약을 부가한다. 이는 외국인의 국내 채권매매 및 국내 시장변수가 미국 국채금리에 영향을 주지 못한다는 제약으로, 한국의 채권시장이나 환율이 미국 국채금리에 유의미한 영향을 미칠 수 없다는 판단에 기반한다. VAR 시차(lag)는 BIC(Bayesian Information Criterion) 기준으로 결정하였다. 또한 별도로 결과를 보고하지 않았으나, 기본모형에 더해 글로벌 위험선호(VIX 전일 변화) 등 외생변수를 추가로 통제한 모형을 병행 추정하여 강건성을 확인하였다.

나. 표본의 구성 및 구조 변화 검정

전체 분석 표본은 코로나19 이후 글로벌 금리 환경이 구조적으로 전환된 2022년 1월부터로 설정하였다. 저금리 시기와 고금리 시기에는 채권 매매 행태가 본질적으로 달라질 수 있으므로, 현재의 금리 환경과 동질적인 기간만을 분석 대상에 포함하였다. 이러한 표본 설정은 강현주ㆍ이효섭(2023)의 분석 기간(2022년 1월~2024년 6월)과도 일치한다. 표본 기간은 WGBI 편입 결정일인 2024년 10월 8일을 기준으로, 편입 결정 이전(Pre-WGBI, 677영업일)과 이후(Post-WGBI, 323영업일16))로 구분하였다. 이후 두 기간에 대해 동일한 모형을 각각 추정하고, 추정 결과가 통계적으로 유의하게 달라졌는지를 Chow 우도비(Likelihood Ratio: LR) 검정을 통해 확인하였다. 이 검정은 전체 표본을 하나의 모형으로 추정한 결과와 기간별로 분리하여 추정한 결과를 비교하는 방식이다. 편입 결정 전후로 시장 구조에 변화가 없다면 합동모형과 분리모형 간 설명력 차이가 나타나지 않아야 하며, 반대로 분리모형의 설명력이 통계적으로 유의하게 높다면 구조적 변화가 발생한 것으로 해석할 수 있다.

Chow LR 검정이 시스템 전체의 구조 변화 여부를 평가하는 데 초점을 둔다면, 충격반응 분석은 개별 경로의 변화를 시각적으로 확인하는 역할을 한다. 이를 위해 Pre-WGBI와 Post-WGBI 기간 각각에서 추정한 충격반응을 95% 신뢰구간과 함께 비교하여, 외국인 채권매수 충격이 환율과 스왑레이트에 미치는 영향이 어떻게 달라졌는지를 분석하였다. 한 가지 유의할 점은 충격반응 분석에서 각 기간별 외국인 채권매수 충격의 1 표준편차가 충격의 크기로 사용되므로, Pre-WGBI와 Post-WGBI 간 충격의 절대 규모가 달라질 수 있다는 점이다. 그러나 분석 결과 외국인 채권순매입 잔차의 표준편차는 Pre-WGBI 기간 0.0212%, Post-WGBI 기간 0.0221%로, 배율이 1.04에 불과하여, 두 기간 간 충격의 규모 차이가 매우 제한적인 것으로 나타났다. 따라서 충격반응의 차이는 충격의 크기보다는 파급 메커니즘 자체의 변화를 반영하는 것으로 해석할 수 있다.

2. 추정 결과

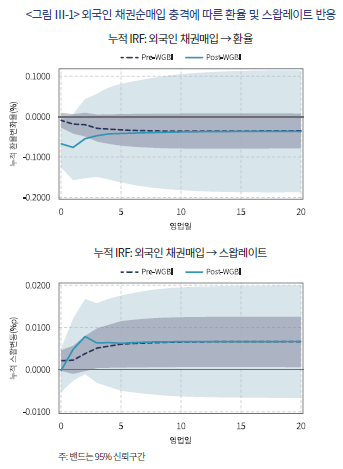

가. 환율에 대한 영향

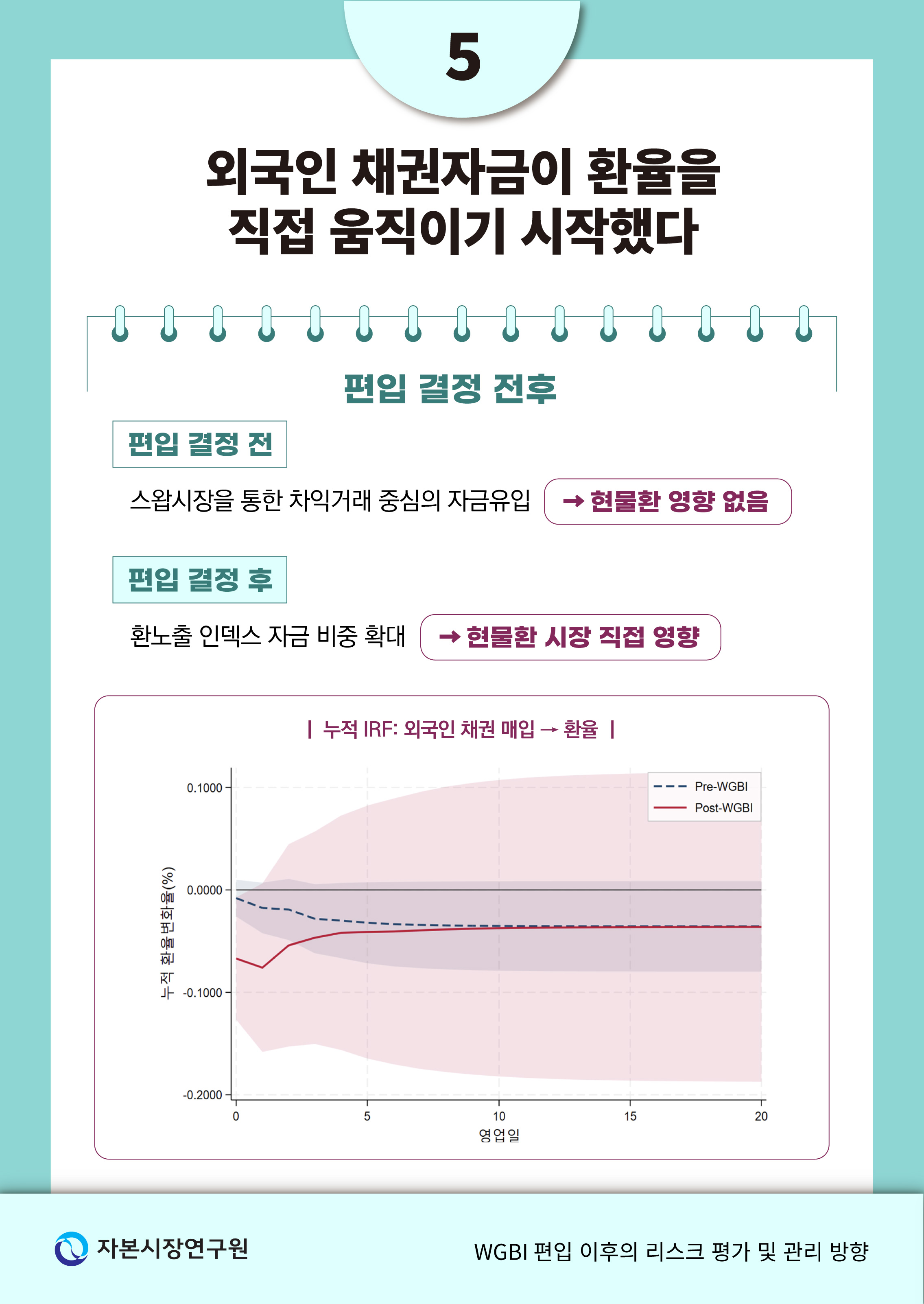

전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 환율에 대한 분석 결과를 살펴보면, Chow LR 검정(LR=59.3, p=0.0011)은 WGBI 편입 결정 전후로 VAR 시스템 전체의 계수 구조가 통계적으로 유의하게 달라졌음을 보여준다. VIX를 외생변수로 통제한 경우에는 유의성이 더욱 강화되어, 이 구조 변화가 글로벌 위험선호 변동과 무관한 한국 고유의 변화임을 시사한다.

외국인 채권매수 1 표준편차 충격에 대한 환율의 즉시 반응은 Pre-WGBI 기간 –0.008%에서 Post-WGBI 기간 –0.067%로 약 8.3배 확대되었다. 앞서 확인한 바와 같이 충격 규모가 거의 동일하므로, 이 차이는 거의 전적으로 파급경로 자체의 변화에 기인한다. <그림 Ⅲ-1>의 누적 충격반응에서도 이러한 변화가 확인된다. Pre-WGBI 기간에는 외국인의 채권순매수 충격에 환율이 완만하게 하락하지만 95% 신뢰구간이 0을 포함하여 통계적으로 유의하지 않다. 반면 Post-WGBI 기간에는 충격 직후 환율이 급격히 하락한 뒤 일부 되돌림을 거쳐 수렴하며, 특히 초기 반응 구간에서 신뢰구간이 0 이하에 위치하여 편입 결정 이후 환율 채널이 새로 활성화되었음을 보여준다. 다만 장기 수렴값 자체는 두 기간 간에 유사한 수준으로, 편입 결정 이후 변화의 핵심은 장기 누적 효과의 크기보다 즉시 반응의 확대와 통계적 유의성의 획득에 있다. 한편 Pre-WGBI 기간에도 외국인 채권 유입의 누적 환율 효과는 유사한 수준으로 존재하였으나, WGBI 편입에 따른 자금 유입 규모의 대폭 확대를 감안하면 동일한 메커니즘이 훨씬 큰 원화 절상 압력17)으로 이어질 수 있는 것으로 시산된다.

나. 외화자금시장(스왑레이트)에 대한 영향

전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 스왑레이트에 대한 Chow LR 검정 결과, 환율과 마찬가지로 외국인 자금이 스왑시장에 미치는 파급 메커니즘 자체가 근본적으로 변화했음을 보여준다. VIX 통제 시에도 유사한 결과가 확인된다. 한편, 스왑레이트의 충격반응 양상은 환율과 대조적이다. Pre-WGBI 기간에는 외국인 채권매수가 스왑레이트를 즉시 유의하게 상승시키는 것으로 나타난다. 이는 외국인이 국채 투자를 위한 원화조달을 위해 현물환 매도/선물환 매입(이하 ‘Sell & Buy’) 스왑을 이용하면서 외화자금시장의 수급에 체계적인 영향을 미치는 경로가 작동하였음을 반영한다.

반면 Post-WGBI 기간에는 점추정의 크기가 유사하거나 일부 시차에서 더 강해졌음에도 불구하고, 반응경로의 분산이 크게 확대되어 통계적 유의성은 확보되지 않았다. 이는 편입 결정 이후 외국인 투자자의 구성이 근본적으로 변화한 데 기인하는 것으로 판단된다. 편입 결정 이전에는 차익거래 유인에 반응하는 자금이 주를 이루어 Sell & Buy 스왑을 통한 체계적 경로가 작동하였으나, 이후에는 기존의 차익거래 자금을 포함하여 차익거래 유인과 무관하게 유입되는 인덱스 투자자금, WGBI 정식 편입 이전 선제적 포지션 구축 자금 등 다양한 성격의 투자자가 혼재하면서 스왑시장에 대한 반응경로가 불안정해진 것으로 판단된다.18) Chow LR 검정 및 충격반응 결과는 이러한 투자자 구성의 근본적 변화 가능성을 반영한다.

3. 소결

이상의 분석결과를 종합하면, WGBI 편입 결정을 기점으로 외국인 채권자금의 국내 외환ㆍ외화자금시장 파급경로가 구조적으로 변화하고 있는 것으로 판단된다. 편입 결정 이전에는 외국인 채권투자가 주로 차익거래 유인에 반응하는 자금으로 구성되어, Sell & Buy 스왑을 통해 유입되면서 스왑시장에 체계적이고 유의한 영향을 미쳤다. 반면 환율에 대한 영향은 통계적으로 유의하지 않았으며, 이는 환헤지된 자금이 현물환 시장에 직접적 영향을 미치지 않았기 때문으로 해석된다.

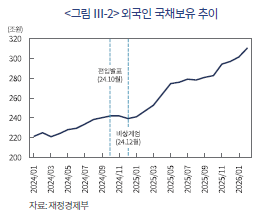

<그림 Ⅲ-2>에 나타난 바와 같이 편입 결정 발표(2024년 10월) 이후 외국인의 국채 보유액은 비상계엄(2024년 12월) 시기를 제외하면 이전 대비 가파른 증가세를 보인 가운데 두 가지 특징적 변화가 관찰된다. 첫째, 환율 채널이 새로 활성화되어 외국인 채권매수의 환율 영향력이 유의하게 확대되었다. 이는 환헤지 비율이 낮은 인덱스 자금19)의 유입 확대와 관련된 것으로 보인다. 둘째, 스왑시장에서는 기존의 차익거래 중심 구조가 약화되고 다양한 성격의 투자자가 혼재하면서 반응경로의 분산이 확대되어 통계적 유의성이 약화되는 과도기적 특성이 나타났다. 이러한 변화는 외국인 채권자금이 환율 변동과 보다 직접적으로 연계되는 구조로 전환되고 있음을 의미하며, 향후 자금 흐름 변화가 외환시장 변동성으로 보다 빠르게 전이될 가능성을 시사한다.

다만 그 효과는 상태의존적(state-dependent)으로 해석할 필요가 있다. 평상시에는 외국인 채권자금의 유입이 현물환 거래 확대를 통해 외환시장의 유동성을 개선하고 원화 절상 압력으로 작용하는 긍정적 효과로 나타날 가능성이 크다. 특히 최근과 같이 원ㆍ달러 환율의 상승 압력이 강한 국면에서는 인덱스 자금의 유입이 환율 안정에 기여하는 측면이 더욱 부각된다. 반면 글로벌 위험회피 심화 또는 지수 지위 변화 등 스트레스 상황에서는 인덱스 자금의 기계적 유출이 환율 변동성을 증폭시키는 요인으로 작용할 수 있다. 이러한 유출 시나리오는 현실화될 가능성이 비록 제한적이나, 발생 시 파급효과가 크다는 점에서 사전적 대비가 필요하다.

Ⅳ. 결론 및 정책적 시사점

WGBI 편입은 한국 국채시장에 구조적 변화를 가져올 것으로 기대된다. 대규모 인덱스 자금 유입은 외국인 투자자 기반을 확대하고 국채 수요를 안정적으로 뒷받침함으로써 시장금리 하락에 기여할 수 있다. 아울러 Ⅲ장의 실증분석 결과처럼, 평상시에는 외국인 채권자금의 유입이 현물환 거래를 촉진하여 외환시장 유동성을 개선하고 원화 절상 압력으로 작용하는 등 긍정적 효과를 낼 가능성이 크다. 이러한 점에서 WGBI 편입은 전반적으로 국내 금융시장의 안정성과 효율성을 제고하는 계기가 될 것으로 평가된다.

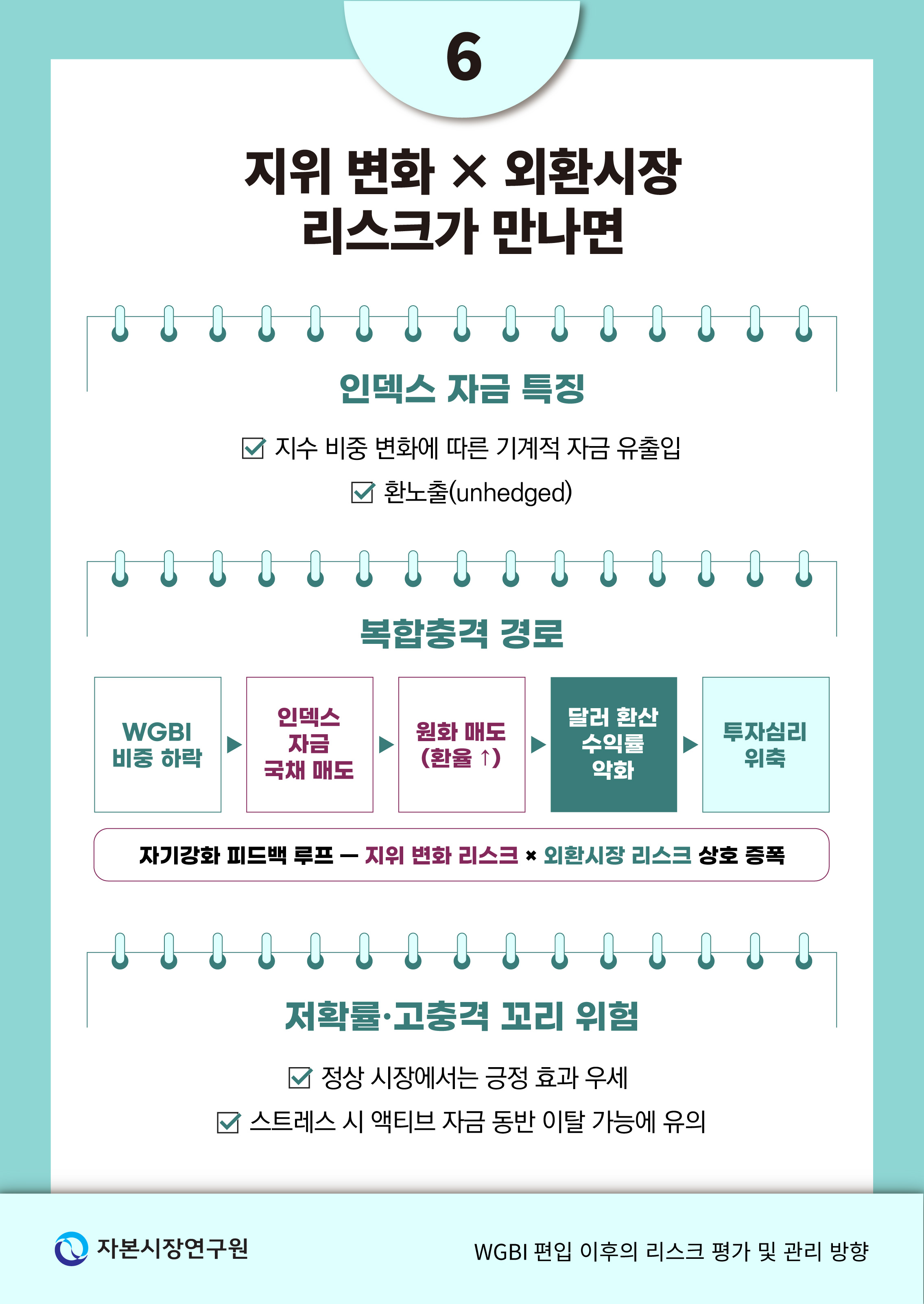

다만, 이러한 긍정적 효과를 온전히 누리기 위해서는 편입 이후의 잠재적 리스크 요인을 선제적으로 관리해야 한다. 이때 주목해야 할 것은 인덱스 자금이 지닌 두 가지 구조적 특성이다. 첫째, 지수 내 비중 변화에 따라 기계적으로 유출입된다. 둘째, 차익거래 자금과 달리 환헤지 없이 현물환 시장을 통해 원화를 조달하는 경향이 있다. 이 두 특성이 결합되면서, WGBI 편입 이후의 리스크는 지위 변화와 외환시장 변동이 상호 연계되는 구조를 띠게 된다.

Ⅱ장에서 고찰한 바와 같이, 한국의 지수 내 비중이 하향 조정될 수 있는 경로는 다양하게 존재한다. 주요 선진국의 국채 발행 확대와 인도 등 신흥국의 신규 편입 가능성이 대표적이다. 특히 주의가 필요한 지점은 글로벌 대형 운용 주체들의 벤치마크 전환 리스크이다. GPIF를 비롯한 다수의 글로벌 연기금이 중국 제외 WGBI를 벤치마크로 채택하고 있어, 한국 국채에 대한 투자 규모가 WGBI 비중 기준보다 커질 수 있는 상태이다. 향후 이들이 중국 포함 지수로 복귀할 경우, 인덱스 펀드의 한국 국채 투자자금 중 중국으로 이동할 수 있는 자금은 최대 10%의 규모로 추정된다. 이는 지수 비중의 기계적 재조정에 해당하므로 시장 상황이나 투자자의 판단과 무관하게 단기간에 집중될 수 있다는 점에서 리스크가 크다.

과거라면 이러한 국채 매도가 환헤지를 수반하여 외환시장에 대한 충격이 부분적으로 상쇄될 수 있었다. 그러나 Ⅲ장의 실증분석에서 확인된 바와 같이, 편입 결정 이후에는 외국인 채권매수와 환율 변동이 동시적으로 발생하는 구조가 형성되었다. 이는 환헤지 비율이 낮은 인덱스 자금의 비중 확대에 기인하며, 국채 매각 대금이 원화 매도로 직결되어 현물환 시장에 즉각적인 환율 상승 압력을 유발할 수 있음을 의미한다. 현재와 같은 고환율 국면에서는 인덱스 자금의 유입이 원화 절상 압력으로 작용하여 환율 안정에 기여하는 측면이 있겠으나, 자금 흐름의 방향이 반전될 경우에는 동일한 경로가 환율 불안정의 요인으로 전환될 수 있는 셈이다.

물론 이러한 리스크의 발현은 앞서 언급한 바와 같이 상태의존적이며, 정상적인 시장 환경에서는 인덱스 자금 유입의 긍정적 효과가 더 우세하게 나타날 가능성이 높다. 다만 글로벌 위험회피 심화나 지수 내 지위 급변 등 극심한 스트레스 상황에서는 기계적 유출이 채권ㆍ외환시장의 변동성을 증폭시킬 뿐 아니라 액티브 자금의 동반 이탈까지 촉발할 수 있어, 지위 변화 리스크와 외환시장 리스크가 상호 강화되는 구조적 취약성이 나타날 수 있다는 점에 유의할 필요가 있다.

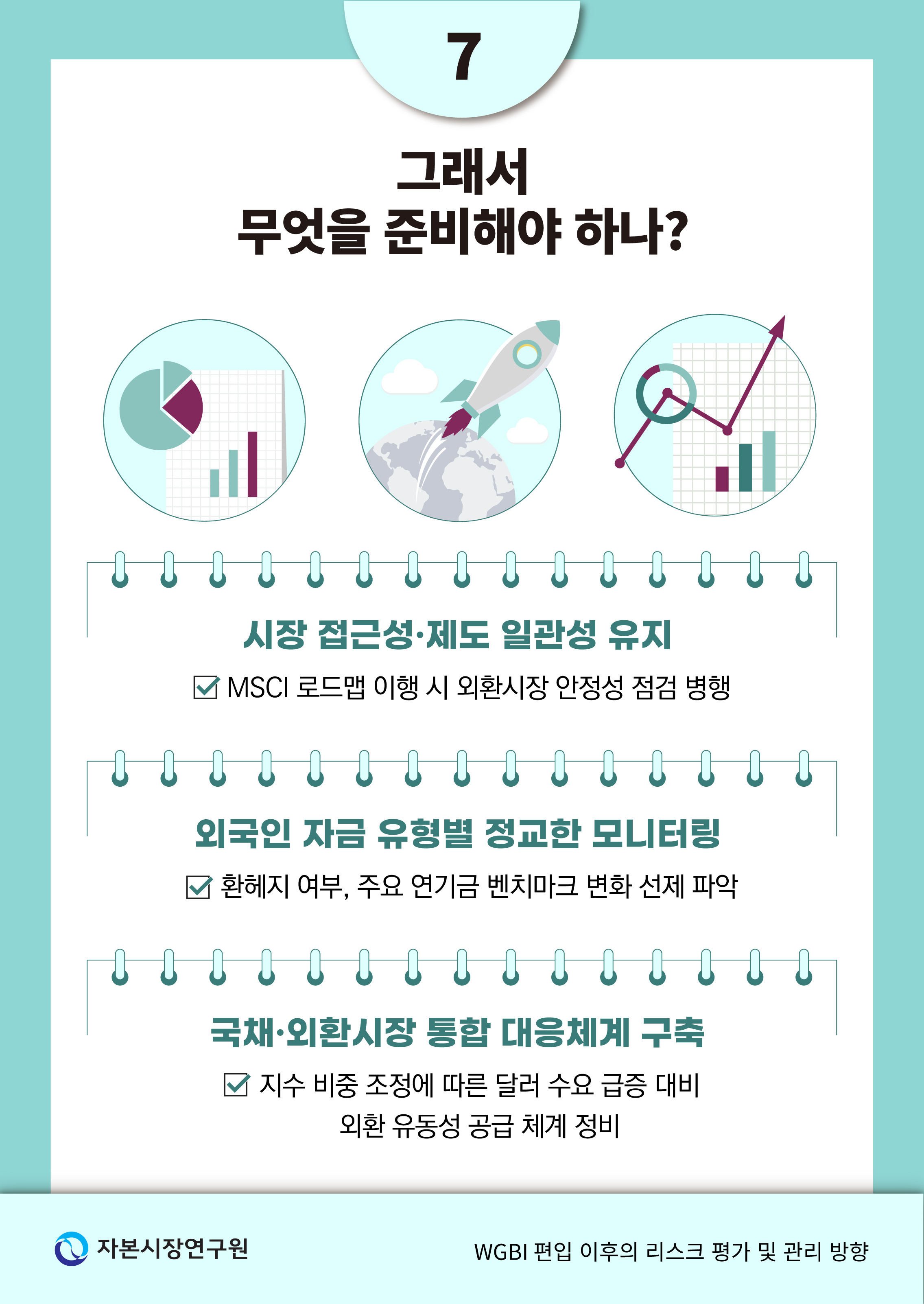

이러한 판단에 따라 향후 정책 대응은 충격 발생 시의 파급경로를 차단하는 ‘사전적 대응 체계’ 구축에 집중해야 한다. 이를 위해 국채 수급 관리와 외환시장 안정을 통합적 관점에서 다룰 필요가 있다. 외국인 자금의 유형별 특성(환헤지 여부, 투자 성격 등)을 세분화하여 모니터링하고, 특히 주요 글로벌 연기금의 벤치마크 정책 변화를 선제적으로 파악하여야 한다. 아울러 지수 비중 조정기에 발생할 수 있는 일시적 달러 수요 급증에 대비하여 외환 유동성 공급 체계를 사전에 정비하는 한편, Ⅱ장에서 논의한 시장 접근성 유지, 제도적 일관성 확보, 국채시장 유동성 제고 등 지위 변화 리스크 자체를 낮추기 위한 노력도 병행해야 할 것이다.

1) Bloomberg-Barclays 글로벌 종합지수(Bloomberg-Barclays Global Aggregative Index: BBGA), JP Morgan 신흥국 국채 지수(Government Bond Index-Emerging Markets: GBI-EM)를 통상 세계 3대 채권 지수로 간주하는데 우리나라는 BBGA에 편입되어 있다. GBI-EM는 신흥국 지수이므로 우리나라는 편입 대상에 해당하지 않는다.

2) 2026년 4월 FTSE Russell의 발표 기준이다.

3) FTSE Russell은 시장 접근성을 크게 금융시장ㆍ거시경제 및 규제 환경, 외환시장 구조, 채권시장 구조, 글로벌 결제 및 보관의 네 가지 측면에서 평가하고 있다. 정성 평가 과정에서는 주요 이용자(지수 추종 펀드 등)의 의견을 수렴하는데, 특히 세계 최대 연기금 운용 주체인 일본 정부연금투자펀드(Government Pension Investment Fund: GPIF)가 적극적으로 의견을 개진하는 것으로 알려져 있다. 중국의 편입 결정 시 GPIF가 시장 접근성 등을 우려하여 반대 입장을 견지한 것은 이를 보여주는 대표적 사례이다(CNBC, 2021.1.14; Financial Times, 2021.4.14).

4) 지수에서의 퇴출이 지위 변화 리스크에 해당한다는 점은 자명하지만, 이를 본문에서 다루지는 않는다. 그리스, 포르투갈, 남아프리카 공화국, 스위스는 정량적 요건 미달로 퇴출되었는데, 우리나라는 해당 기준을 크게 상회하므로 관련 리스크가 존재하지 않기 때문이다. 단, 참고를 위해 <부록>에 퇴출된 국가들의 사례와 경과 상황에 대한 내용을 수록하였다.

5) 여타 편입국들과 달리 중국은 ICSD를 통한 결제시스템이 부재하여 비거주자들은 현지 결제대리인이나 홍콩 금융관리국(Hong Kong Monetary Authority)의 결제시스템(Central Moneymarkets Unit: CMU)을 통해 거래해야 한다.

6) 2021년 이전에도 일부 일본, 대만, 미국 연기금 등이 중국 제외 지수를 추종할 가능성이 제기된 바 있는데(Dehn, 2020) 중국 내 금융 불안은 그러한 전략을 채택하는 중요한 계기가 될 수 있다.

7) 말레이시아 링깃화 거래는 자국 내에서 인가받은 은행을 통한 중개만 허용되었고, 말레이시아 내에서 선물환 거래 시 기초자산 금액까지만 선물환을 보유할 수 있었다. 또한, 기초자산을 처분하지 않는 한 해당 선물환 포지션을 정리하는 것도 원칙적으로 금지되었다.

8) 기초자산의 25%까지 선물환 포지션을 추가 보유할 수 있게 하는 한편, 중앙은행에 사전 등록한 해외 기관 투자자들은 별도 허가 없이 선물환을 추가로 자유롭게 매매할 수 있도록 허용하였다. 이와 함께 말레이시아 국내 은행 및 AOO에 개설한 계좌가 없이도 해외 투자자가 외환거래가 가능하게 하는 등의 조치도 시행하였다.

9)Financial Times(2021. 11. 4)는 일본 금융기관들은 GPIF의 관행을 따르는 경향이 있기 때문에 기관 투자자와 여타 공적 연금이 중국 채권투자에 소극적인 모습을 보일 것으로 전망하였다. 미국의 경우에도 인디애나주 등의 공적 연금이 중국을 제외한 WGBI를 추종하는 것으로 확인된다(Indiana Public Retirement System, 2025). 아울러, 중국과 긴장 관계에 있는 대만은 보험사 등 금융기관들의 중국 국채 투자 한도를 제한하고 있다(대만 금융감독관리위원회의 보험사 해외투자에 관한 규제 제12조: Regulations Governing Foreign Investments by Insurance Companies Article 12 참조).

10) 일본과 중국을 제외한 WGBI 지수(WGBI ex. Japan and China) 내 한국 비중과 GPIF의 2025년 말 운용 자산 총액 및 해외채권 배분 비중을 이용하여 추정하였다.

11) 인덱스 펀드들이 모두 중국 제외 지수를 벤치마크로 추종하다가 중국 포함 지수(WGBI)로 벤치마크를 변경하는 경우를 가정하면, 인덱스 펀드들의 한국 국채 투자자금 중 약 11%가 중국 국채로 이동할 것으로 추정된다.

12) WMR(World Market Refinitive Rate)은 런던증권거래소그룹(LSEG)이 공표하는 글로벌 벤치마크 환율이다.

13) 현재 우리나라는 외국인의 국채와 통안채 투자 수익(이자소득과 양도소득)에 대해 비과세를 적용하고 있다(2023년 1월 시행). 이는 여타 편입국들이 비과세를 시행하고 있다는 규제적 동일성 측면과 함께, ICSD가 국채통합계좌 보유자들에 대한 원천징수 사무를 수행하기 어렵다는 실무적인 필요성 측면에서도 요구되는 조치이다.

14) 예컨대 잔존만기가 10년인 국고채 경과물은 신규 발행된 10년 만기물에 비해 매매와 가격 발견이 어려워 높은 거래비용이 수반될 수 있다. 정부가 해당 경과물을 경쟁입찰 방식으로 조기 상환함으로써 이러한 문제를 완화할 수 있다. 발행 정책, 기대 효과 및 실행 조건 등에 대한 자세한 내용은 장보성ㆍ정화영(2025)을 참고하기 바란다.

15) 정부는 국회에서 심의ㆍ의결된 연간 발행한도 총액 한도 내에서 국채를 발행하는데 조기 상환 및 교환을 위한 발행도 해당 총액에 계상된다. 국가재정법 제20조 2항에서 기존 국채 대체 목적의 신규 발행에 대해 한도 초과를 허용하고는 있지만, 이를 국회에 사전 보고해야 하므로 발행 정책을 적시에 활용하는 데 어려움이 따를 수 있다.

16) 2024년 10월 8일 ~ 2026년 2월 3일

17) Post-WGBI 기간 외국인 채권순매입의 누적 환율 반응 수렴값은 약 –0.037%이다. WGBI 편입으로 약 500~600억달러가 8개월에 걸쳐 균등 유입된다고 가정하면 일평균 유입액은 1 표준편차의 약 0.75배에 해당하며, 편입 기간 전체에 걸쳐 약 4~5%의 원화 절상 압력이 추정된다. 다만 이는 시장의 가격 조정, 통화당국의 정책 대응, 정식 편입 이후 투자자 구성 변화 등은 반영하지 않은 수치라는 점에 유의할 필요가 있다.

18) 한국은행 또한 외국인 채권자금의 절반 정도가 외환스왑을 통해 원화로 투자된다고 지적한다(윤경수, 2026.1.19).

19) 대표적 사례로 GPIF는 해외 채권 투자에 대해 환헤지 없이 엔화 기준으로 운용하며 환헤지 해외 채권은 국내 채권으로 분류한다(GPIF, 2025). 실제로 환헤지 채권 잔액은 2020년 3월 기준 전체 자산의 1.2%에 불과하였으며 이후 점진적으로 축소되어 왔다(신술위ㆍ이은재, 2026).

20) S&P는 남아프리카 공화국의 신용등급을 2017년 4월 BBB-에서 BB+로 하향하였고, Moody’s는 2020년 3월 Baa3에서 Ba1으로 하향 조정하였다.

21) 헌법에 명시된 재정 준칙(2003년 시행)을 통한 지출 통제, 보수적 세입 추계에 기반한 예산 운용, 그리고 견고한 수출 경쟁력에 기반한 안정적 경제성장이 스위스의 재정 건전성에 기여하였다.

22) 그리스와 남아프리카 공화국의 국가 신용등급은 S&P 기준으로 각각 BBB 및 BB(Moody’s 기준: Baa3 및 Ba2)이다.

23) FTSE-Russell이 스위스 국채의 종목당 금액 기준을 40억스위스 프랑에서 20억스위스프랑으로 하향 조정(2021.3월)함에 따라 이에 해당하는 종목이 전체 국채 발행 잔액으로 계상되어 총액 기준을 충족할 수 있었다.

24) 외국인 국채 투자에 대한 비과세 시 시장 접근성 기준이 충족될 수 있는데, 스위스는 내ㆍ외국인에 대해 35%의 배당 및 이자소득세를 일괄적으로 원천징수하고 있다. 이를 폐지하는 개정안에 대해 국민투표가 실시(2022년 9월)되었지만 부결되어 기존 세법이 존치하게 되면서 관찰 대상국에서도 제외되었다.

참고문헌

강동익ㆍ이환웅ㆍ강규호, 2021, 『개인투자용 국채상품 도입방안』, 2021 조세특례 예비타당성평가, 한국조세재정연구원ㆍ기획재정부 연구용역보고서.

강현주ㆍ이효섭, 2023, 『국채시장의 외국인 투자자 행태분석 및 시사점』, 자본시장연구원 연구보고서 23-09.

권도현ㆍ신술위, 2024, 『한국의 세계국채지수(WGBI) 편입 기대효과 점검』, 국제금융센터 Issue Analysis.

김미루ㆍ홍종수ㆍ구희일ㆍ양숙영ㆍ임경원, 2024, 『WGBI 편입에 따른 영향 및 시사점』, 한국개발연구원ㆍ기획재정부 연구용역보고서.

김한수, 2023, 『세계국채지수(WGBI) 편입에 따른 영향 및 시사점』, 자본시장연구원 이슈보고서 23-02.

신술위ㆍ이은재, 2026, 『일본 GPIF 포트폴리오 조정 가능성 관련 쟁점 점검』, 국제금융센터 Issue Analysis.

윤경수, 2026.1.19, 외화자금시장에 달러는 많은데 환율은 왜 오르는 것일까? 한국은행 블로그.

장보성ㆍ정화영, 2025, 『국고채 만기 장기화의 배경과 효율적 관리를 위한 시사점』, 자본시장연구원 이슈보고서 25-10.

Asian Development Bank, 2017, Asia Bond Monitor November 2017.

Bloomberg, 2019.5.13, Global investors are losing patience With Malaysia.

Broner, F., Martin, A., Pandolfi, L., Williams, T., 2021, Winners and losers from sovereign debt inflows, Journal of International Economics 130, 103446.

CNBC, 2021.1.14, FTSE Russell faces resistance from Japanese investors on plan to include China in bond index.

Congressional Budget Office, 2026, The Budget and Economic Outlook: 2026 to 2036, February 2026.

Dehn, J., 2020, Chinese government bonds: Temporary domestic technical headwinds offer springboard for greater foreign participation, Ashmore Market Commentary.

Financial Times, 2016.11.21, Malaysia asks foreign banks to stop ringgit trading.

Financial Times, 2021.4.14, FTSE Russell awaits pivotal GPIF decision on flagship bond index.

Financial Times, 2021.11.4, GPIF blames weaknesses in China bond market for index move.

FTSE Russell, 2025, FTSE world government bond index FY2024 performance report.

FTSE Russell, 2026, FTSE Fixed income country classification March 2026 results announcement.

FTSE Russell, 2026, Reminder: Upcoming inclusion of South Korea in FTSE world government bond index.

Government Pension Investment Fund, 2025, Investment results for 3Q of fiscal 2025(update report).

Indiana Public Retirement System, 2025, 2025 Annual Comprehensive Financial Report.

Nikkei Asia, 2021.9.29, Japan's GPIF to avoid yuan-denominated Chinese sovereign bonds.

Raddatz, C., Schmukler, S.L., Williams, T., 2017, International asset allocations and capital flows: The benchmark effect, Journal of International Economics 108, 413–430.

Richards, A., 2005, Big fish in small ponds: The trading behavior and price impact of foreign investors in Asian emerging equity markets, Journal of Financial and Quantitative Analysis 40(1), 1-27.

Pandolfi, L., Williams, T., 2019, Capital flows and sovereign debt markets: Evidence from index rebalancings, Journal of Financial Economics, 132(2), 384–403.

대만 금융감독관리위원회 https://law.moj.gov.tw

<부록> 지수 퇴출 사례: 원인 및 경과

WGBI 편입 이후 퇴출된 국가들의 대표적인 예는 그리스, 포르투갈, 스위스, 남아프리카 공화국으로 정량적인 조건 미달이 그 원인으로 작용하였다. 단, 그리스, 포르투갈, 남아프리카 공화국의 경우 신용등급 미달이 이유이지만 스위스는 재정 흑자로 국채 발행 규모가 축소된 것이 그 이유라는 점에서 상반된 배경이 있다.

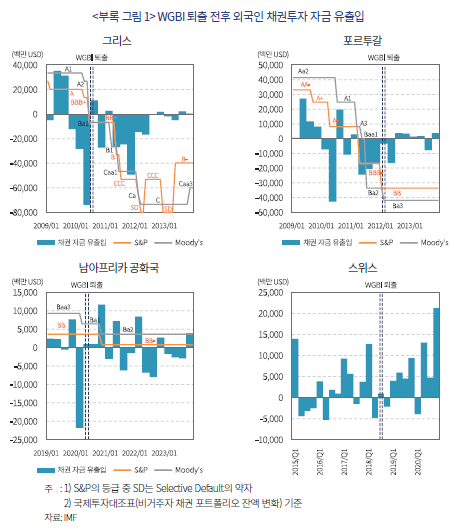

먼저, 유럽 재정위기의 당사국이었던 그리스와 포르투갈은 국가 신인도 하락으로 2010년 7월 및 2012년 2월에 각각 퇴출되었다. 남아프리카 공화국은 Moody’s의 신용등급 하향20)을 계기로 2020년 5월 지수에서 제외되었는데 여기에는 팬데믹 이후 급속하게 악화된 재정 상황이 원인으로 작용하였다. 당시 해당 국가들에서는 주로 신용등급 하락 직후에 채권 자금이 급속하게 유출되면서 대규모 자본 유출이 WGBI 퇴출보다 선행했던 특징을 보인다(<부록 그림 1>).

한편, 스위스는 상기 국가들과는 대비되는 이유로 지수에서 퇴출되었다. 스위스에서는 2000년대 중반 이후 재정 흑자가 상당 기간 지속되어 2005~2019년 중 GDP 대비 국가부채 비율이 약 –19%p 감소하고, 정부의 국채 발행 필요성도 크게 줄어 들었다.21) 그 결과 국채시장 규모가 축소되어 편입 유지 조건에 미달하면서 2018년 9월에 지수에서 제외되었다. 당시 자본유출입 상황을 보면, 퇴출이 발표된 2018년 5월경 채권투자 자금의 일부 유출이 발생하기는 했지만, 단기간 내에 순유입으로 전환되었다. 스위스는 높은 재정 건전성과 대외 신인도(S&P 등급: AAA, Moody’s 등급: Aaa)가 뒷받침되어 있어 지수 퇴출이 채권시장에서 큰 불안 요인으로 작용하지는 않은 것으로 판단된다. 반면, 그리스 등 여타 국가들의 경우 재정위기로 인한 투자자들의 불안감이 기조적으로 존재하는 상황에서 지수 퇴출이 겹쳐 추가적인 불안 요인이 될 수 있었다는 점에서 대비된다.

지수에서 퇴출된 국가 중 그리스와 남아프리카 공화국은 앞으로도 대외 신인도22)가 상당 수준 개선되어야만 재편입이 가능할 것으로 보인다. 반면, 포르투갈은 재정건전성이 지속적으로 개선되어 Moody’s가 2023년 11월, S&P가 2024년 3월에 신용등급을 각각 A3 및 A-로 상향 조정하면서 2024년 11월 지수에 재편입되었다. 스위스는 퇴출 이후 FTSE-Russell이 종목당 규모 기준을 하향 조정하면서 전체 시장 규모 기준을 충족하였고23) 관찰 대상국(편입 후보)으로 지정된 바 있다(2021년 9월). 하지만 정부의 개정 시도에도 불구하고 외국인 투자에 대한 과세 방침이 유지되면서 시장 접근성 문제로 결국 편입 후보에서 제외되었다(2024년 3월).24)

WGBI는 주요 글로벌 채권지수1) 중 하나로 영국의 FTSE Russell이 작성ㆍ발표하고 있다. 2026년 1월 현재 총 25개국의 국채(잔존만기 1년 이상)가 지수에 포함되어 있으며 우리나라는 26번째로 2026년 4월부터 11월까지 단계적으로 편입된다. 각국의 지수 내 비중은 시가총액을 기준으로 매월 산출되는데 미국의 비중(41.4%)이 가장 높고, 다음으로 중국(11.1%), 일본(8.4%) 등의 순으로 구성되어 있다. 우리나라의 비중은 약 1.8%로 65개 종목이 지수 산출에 포함된다.2)

우리나라는 2022년 9월 편입 후보로서 관찰 대상국으로 지정되었고 2024년 10월 편입이 결정되었다. 정량적인 조건인 국채 발행 잔액과 국가 신용등급 측면에서는 일찍이 편입 기준을 충족하였으나 정성적인 조건인 시장 접근성3)의 개선이 요구되어 약 2년간의 관련 제도 및 인프라 정비를 거쳤다. 이 과정에서는 외국인 투자 등록(Investment Registration Certificate: IRC) 제도 폐지를 통한 진입 장벽 해소, 외국인 국채 투자에 대한 이자 및 양도소득 비과세 조치를 통한 국제적 조세 일관성 확보, 국제예탁결제기구(International Central Securities Depository: ICSD)와 국채통합계좌를 연계한 시장 접근성 제고, 외환시장 거래 개편 및 인프라 확보를 통한 외환거래 효율성 개선 등이 이루어졌다.

글로벌 채권지수 편입의 경제적 효과에 관해서는 이미 상당수의 연구가 축적되어 있다. 이론적으로, 벤치마크 지수에 한 국가가 편입되면 해당 지수를 추종하는 패시브 및 액티브 펀드들이 포트폴리오를 리밸런싱하면서 해당국으로 자본이 유입되는 벤치마크 효과(benchmark effect)가 발생한다(Raddatz et al., 2017). Pandolfi & Williams(2019)는 JP Morgan GBI-EM Global Diversified 지수의 국가별 비중 상한(10% cap) 규칙에 의해 매월 발생하는 기계적 리밸런싱을 활용하여, 정보와 무관한 자본흐름이 신흥국의 국채 수익률을 유의하게 하락시키고 환율 절상을 수반함을 실증하였다. Broner et al.(2021)은 WGBI 및 GBI-EM에 신규 편입된 6개국을 대상으로 편입 발표 전후의 효과를 분석하여, 대규모 자본유입이 국채금리 하락 및 통화가치의 절상을 야기하며 이 효과가 국내 경제주체 간에 이질적으로 파급됨을 확인하였다. 이들 연구는 채권지수의 구성 변화가 정보가 아닌 수요 충격을 통해 자본흐름과 금리에 체계적인 영향을 미친다는 점을 공통적으로 보여주고 있다.

국내에서도 한국의 WGBI 편입에 따른 자본유입 규모와 금리 효과에 대한 분석이 활발하게 이루어졌다. 자본유입 규모와 관련하여, 전 세계 WGBI 추종 자금은 약 2.5~3.0조달러로 추정되며 한국의 예상 편입 비중을 감안하면 약 500~600억달러(약 75~90조원)의 패시브 자금이 유입될 것으로 전망된다(김한수, 2023; 권도현ㆍ신술위, 2024). 금리 효과에 대해서는 다양한 방법론을 통한 추정이 이루어졌다. 김한수(2023)는 강동익 외(2021)의 국채 발행에 따른 금리 상승 효과 추정치를 바탕으로 5년물 기준 약 25~70bp의 수익률 하락 효과를 제시하였다. 김미루 외(2024)는 WGBI에 신규 편입된 4개국(뉴질랜드, 중국, 멕시코, 말레이시아)을 대상으로 이중차분법(Difference in Difference)을 적용하여 편입 이후 10년물 국채금리가 대조군 대비 약 58~147bp 낮아지는 효과를 확인하였다. 한편, 이스라엘(2019년 편입 후 외국인 국채 보유 비중 5.3%에서 15.0%까지 상승), 멕시코(2010년 편입 후 외국인 보유 비중 약 40% 상승) 등 최근 편입 사례에서도 자본유입 확대가 공통적으로 관찰되었다(권도현ㆍ신술위, 2024; 김한수, 2023).

이상의 연구 결과와 같이 WGBI 편입은 재정 조달 비용 절감과 원화 가치 유지에 긍정적인 영향을 미칠 것으로 판단된다. 이 외에도 글로벌 인덱스 투자자들이 안정적인 국채 수요 기반을 형성하고 거래 활성화로 국채시장의 가격 발견 기능을 제고하는 효과를 기대할 수도 있다. 아울러 국채 및 외환시장 참가자 다변화를 통해 과도한 동질화가 유발할 수 있는 시장 내 쏠림 문제를 완화하는 데에도 일정 부분 기여할 것으로 보인다.

WGBI 편입이라는 중요 과제가 해결되고 이행기에 진입한 지금은, 새로운 체제가 안착하고 전술한 편익이 극대화될 수 있는 관리 방안을 모색해야 하는 시점이다. 이에 본고는 WGBI 편입 이후의 리스크 요인을 점검하고 정책적 시사점을 논의함으로써 그 방향을 제시하고자 한다. 기존 연구는 주로 긍정적 효과 추정에 초점을 맞추면서, 편입 이후에도 지속적으로 적격성이 재평가되며 시장 환경 변화에 따라 지수 내 비중이 달라진다는 점 등의 지위(status) 변화와 관련된 사항은 크게 주목받지 못했다. 또한 편입에 따른 대규모 자본유입이 외환시장 및 외화자금시장의 구조적 변화를 수반하여 외환 스왑 및 현물 시장에서 가격 변수의 동학(dynamics) 변화와 새로운 리스크 요인이 나타날 수 있다는 점도 조명받지 못한 부분이다.

본 연구는 이러한 문제의식에 기반하여 WGBI 편입 이후 한국이 직면할 수 있는 리스크를 두 가지 측면에서 분석한다. 첫째, 지위 변화 리스크(status risk)로서 신규 편입국에 의한 비중 재조정, 시장 접근성 재평가 등으로 지수 내 지위가 변동될 가능성과 그 파급 효과를 해외 사례를 통해 검토한다. 둘째, 외환 및 외화자금시장 리스크로서 편입 결정 전후로 외국인 채권자금이 환율과 스왑레이트에 미치는 파급경로가 어떻게 구조적으로 변화하였는지를 실증적으로 분석한다. 아울러 이상의 분석 결과를 바탕으로 우리나라의 리스크를 평가하고 정책 방향을 제시한다.

Ⅱ. WGBI 편입 이후 지위 변화 리스크 사례

WGBI 편입 이후 국가별 비중은 국채의 시가총액에 따라 매월 조정되기 때문에 한 국가가 신규 편입되면서 기존 편입국들의 비중이 낮아질 수도 있다. 또한, 편입 자격 유지를 위해서는 정량 및 정성적으로 일정 조건을 충족해야 하며 편입 이후에도 지속적으로 시장 접근성 등의 측면에서 적격성이 재평가된다. 이러한 비중 조정이나 편입 상태 변화 등은 넓은 의미에서 지수 내 지위(status)와 관련된 리스크라 할 수 있다. 본 장에서는 해당 리스크를 지위 변화 리스크(status risk)로 지칭하고, 각국에서 지위 변화 리스크가 현실화된 사례4)와 배경 및 경과 상황에 대해 살펴보고자 한다.

1. 신규 편입 및 지수 비중 재조정

자금의 성격(패시브 및 액티브)에 따라 다소 차이가 있겠지만, 기본적으로 WGBI 추종 자금은 지수 내 비중에 따라 종목을 보유함으로써 지수의 움직임을 복제하는 것으로 볼 수 있다. 만약 대규모 국채시장이 형성된 국가가 지수에 신규 편입된다면 기존 편입 국가들의 비중이 대폭 조정되면서 투자자금의 유출이 발생할 수 있다. 또한 주요 편입국의 재정 상황 급변, 중앙은행의 대규모 양적 완화 및 긴축 등에 따라 유통 물량이 변화하면서 지수 내 국가별 비중에 영향을 미치기도 한다.

신규 편입으로 지수 내 구성비가 크게 변화한 사례로는 중국의 편입 시를 들 수 있다. 중국은 2021년 10월부터 2024년 9월까지 3년의 이행 기간을 거쳐 지수에 편입되었다. 편입 완료 직후 발표된 FTSE-Russell의 보고서에 따르면 WGBI 내 중국의 비중은 10.2%에 해당한다(FTSE-Russell, 2025). 이에 따라 기존 편입국들의 비중도 조정되었는데, <표 Ⅱ-1>에 주요국들의 비중 변화가 제시되어 있다. 이 중 미국은 중국 편입 시 42.8%로 중국 미편입 시를 가정한 경우의 비중인 47.6%보다 4.8%p 낮아진 것으로 나타난다(2025년 3월 기준). 이는, 글로벌 투자자가 WGBI 지수를 따라 총 100조달러의 자금을 각국 국채에 배분하고 있었다면, 중국의 편입 이후 미 국채에 대한 투자를 4.8조달러만큼 축소하게 된다는 점을 의미한다. 그리고 미국의 관점에서 보면, 중국의 편입 이전(47.6조달러)과 비교할 때 약 10%에 해당하는 투자자금 유출이 발생하게 된다. 다만, 상황의 특수성으로 인해 WGBI를 추종하던 기존 글로벌 투자자들이 실제로 지수 내 비중에 따라 중국 채권에 자금을 배분했는지는 불확실한 측면이 있다. 특히 GPIF는 원래 WGBI를 벤치마크로 했지만, 중국의 편입 이후 중국 국채시장의 유동성, 결제시스템5), 안정성 등에 대한 우려를 이유로 들어 중국 제외 채권지수(WGBI ex. Japan and China)로 벤치마크를 전환하였다(Nikkei Asia, 2021. 9. 29). 이에 따라 GPIF는 해외 채권투자에서 중국 국채를 배제한 전략을 운용하고 있다. 한편, 2021년에는 헝다 그룹 디폴트, 지방정부 재정위기 등으로 중국 금융시장 전반에 대한 불안감이 확산된 바 있다. 이로 인해 WGBI 편입에도 불구하고 글로벌 투자자들이 중국 국채에 대한 투자를 기피하면서 GPIF와 같이 중국 제외 지수를 벤치마크로 채택했을 가능성이 있다.6)

<그림 Ⅱ-1>의 막대(실선) 그래프에는 외국인의 중국 국채 보유액을 편입 직전의 보유 잔액에 대비하여 나타내고 있다. 중국이 WGBI에 점진적으로 편입(phase-in)된 12분기의 기간 중 초기에는 외국인 투자자금이 순유입되었지만, 최종 시점인 2024년 4분기에는 오히려 순유출된 것으로 관측된다. 자료의 제약으로 투자자금의 성격을 특정하기는 어렵지만, 주요 패시브 자금들이 지수 내 비중에 따라 투자했다면 다른 결과가 나타났을 가능성이 크다고 판단된다. 이는 중국 국채 투자를 명시적으로 배제한 GPIF가 가상적으로 중국 국채에 투자한 상황을 상정함으로써 추론할 수 있다. <그림 Ⅱ-1>의 점선 막대는 중국의 편입 일정과 지수 내 비중에 따라 투자한 경우 GPIF가 보유했을 중국 국채(금액)를 표시하고 있다. 해당 수치만을 반영하더라도 외국인의 중국 국채 보유액이 실제(2024년 3분기 대비)보다 14% 이상 증가하면서 편입 이전 대비 순증가로 반전되었을 것으로 추정된다.

2. 편입 이후 시장 접근성 재평가

WGBI 기편입국인 말레이시아는 시장 접근성 문제로 관찰 대상국으로 지정된 바 있다. 말레이시아의 시장 접근성 악화는 외환시장 규제 강화가 일차적인 원인으로 작용한 것으로 평가된다. 말레이시아 중앙은행은 2016년 11월 역외 선물환(Non-Deliverable Forward: NDF) 시장의 투기 자금이 외환시장의 불안을 유발하는 것으로 판단하여 말레이시아 내 은행의 NDF 시장 참여를 금지하고, 해외 금융기관에도 NDF 거래 중지를 요청하였다. 말레이시아 내 외환시장 규제7)는 역외 NDF를 통해 환리스크를 헤지하고 있었던 외국인 투자자들에게 상당한 장애요인으로 작용하였다(Financial Times, 2016. 11. 21; ADB, 2017; Bloomberg, 2019. 5. 13). 아울러 국채시장 내 유동성 및 비지표물의 가격 정보 부족 등도 채권시장 구조 측면에서의 시장 접근성에 부정적인 영향을 미쳤던 것으로 보인다.

현행 시장 접근성 기준은 2019년 1월에 도입되었는데, FTSE Russell은 말레이시아의 외환 및 채권시장 여건이 해당 기준에 충분히 부합하지는 않는 것으로 평가하였다. 그 결과 2019년 4월 말레이시아는 시장 접근성 하향(potential downgrade) 관찰 대상국으로 지정되어 지수에서의 퇴출 가능성에 대한 우려가 커졌다. 이로 인해 부정적인 영향이 있었을 것으로 생각되기는 하지만, 패시브 자금의 경우 실제 퇴출 시에 포트폴리오가 조정되기 때문에 동 조치가 자본 유출입에 미친 영향에 대해 명확히 단정하기는 어렵다. 다만, <그림 Ⅱ-2>에 제시된 바와 같이 관찰 대상국 지정 당시 일부 채권 자금의 유출이 관측된다는 사실은 참고할 필요가 있다.

말레이시아는 관찰 대상국 지정 이후 시장 접근성 향상을 위해 외환 및 금융시장 제도 개편을 추진하였다. 대표적으로 역외 중개기관(Appointed Overseas Office: AOO) 제도를 도입하여 말레이시아 내 외환시장을 통해 해외 투자자들의 헤지 수요를 충족할 수 있도록 하고, AOO 설치 가능 대상에 해외 소재 은행을 포함함으로써 폐쇄성을 개선하였다. 또한 선물환 거래 요건 및 포지션 관련 규제 등을 완화함으로써 외환시장의 자유도 향상을 도모하였다.8) 국채시장에서는 국채 교환 및 재발행 확대 등 발행 정책을 통해 유동성을 제고하는 한편, 국채전문딜러(principal dealer)가 비지표물의 호가를 의무적으로 제출하게 하여 가격 정보를 보완하였다. FTSE-Russell은 이러한 제도 개선 상황과 시장 접근성에 대한 재평가를 통해 2021년 말레이시아를 퇴출 후보국에서 제외하였다.

3. 국내 시장에 대한 시사점

이상의 해외 사례 분석은 우리나라의 지위 변화 리스크를 평가하고 관리 방향을 모색하는 데 유용한 시사점을 제공한다. 먼저 지수 내 비중 변화 측면에서 보면, 단기간 내에 일부 국가가 신규 편입되면서 지수 내 비중이 크게 조정될 가능성은 크지 않은 것으로 평가된다. 비편입국 중에서는 인도의 국가부채 규모가 가장 크지만, 중국의 약 15%(중앙정부 기준)에 해당하며 이 중 외국인의 투자가 가능한 적격 국채는 약 5,000억달러로 우리나라보다 작은 수준이다. 또한 국가 신용등급도 WGBI 편입 기준보다 2~3단계 아래에 있어 단기간 내에 정량적 조건을 충족하기는 어려워 보인다. 다만, 인도는 2024년 10월 시장 접근성 등급이 Level 1로 상향 조정되면서 FTSE 신흥국 국채지수(EMGBI)에 편입되었다. 이는 WGBI 편입(Level 2 필요)의 전 단계에 해당하며, 인도가 외환시장 개방과 결제 인프라 개선을 지속할 경우 중장기적으로 WGBI 편입 후보로 부상할 수 있다. 이 밖에도 <그림 Ⅱ-3>에는 중국과 인도 외 주요 신흥국들의 국가부채 및 신용등급이 나타나 있는데, 이 중 신용등급 기준을 충족하는 사우디아라비아, 칠레, 체코 등의 경우 편입 후보군이 될 수 있다. 그 가능성이 제한적이기는 하지만, 다수의 국가가 동시에 포함되면서 단기간에 급격한 비중 조정이 발생하는 꼬리 위험(tail risk)에는 유의해야 할 것으로 판단된다.

한편, 중국의 WGBI 편입이 완료되기는 했지만, 실제 자산 배분의 괴리와 관련된 리스크가 여전히 존재한다는 점에도 유의할 필요가 있다. 전술한 GPIF 외에도 일본 지방공무원조합 연금과 같이 중국 제외 WGBI를 벤치마크로 하여 중국 국채 투자를 배제한 운용 주체들이 다수 존재9)하는 것으로 보인다. 이는 WGBI 지수의 구성 비중으로 산출한 것보다 우리나라로 유입되는 투자자금 규모가 커지는 상방 불확실성이 존재한다는 점을 시사한다. 그리고 다른 한편으로는, 해당 투자자들이 향후 중국 포함 지수(WGBI)로 벤치마크를 전환할 경우 우리나라의 비중을 축소함으로써 자금이 유출될 하방 리스크도 존재한다. 특히, 중국 국채를 배제한 것으로 확인된 GPIF의 국내 투자액(한국 국채 총배분액)만으로도 100억달러를 넘어설 것이므로10), 전술한 리스크가 잠재된 자금의 총규모가 상당한 수준에 이를 수 있다. 따라서 해당 운용 주체들의 자산 배분 변화와 그에 따른 자금 유출입 리스크에 유의해야 할 필요가 있다고 판단된다.11)

이 외에도 주요국의 채권시장 규모 변화 등에 따른 지수 내 비중 조정 가능성을 모니터링할 필요가 있다. 일반적으로 주요국의 채권시장 규모는 점진적으로 변화하지만, 재정 상황이 급변하거나 중앙은행이 양적 완화ㆍ긴축 등을 긴급하게 활용하는 경우 변동성이 확대될 수 있다. 미국의 경우 의회예산처 전망(CBO, 2026)에 따르면 재정적자가 점증할 것으로 예상됨에 따라 국채 발행이 늘어나 WGBI 내 비중이 추가로 확대될 가능성이 있다. 유럽에서도 국방비 확대를 위한 재정지출 증가가 논의되고 있어 유사한 방향의 압력이 존재한다. 이러한 주요국의 국채 공급 확대는 한국의 비중을 점진적으로 희석시키는 요인으로 작용할 수 있으므로, 관련 동향을 지속적으로 모니터링할 필요가 있다. 또한 주요국의 국채 발행과 조기 상환 등 발행 정책도 채권시장 규모에 영향을 미칠 수 있다. 발행 정책의 경우, 각국 재무부나 국가부채 관리주체(Debt Management Office) 등이 사전 공표하여 예측 가능성이 상대적으로 높으므로 해당 정보를 활용한 선제적 대응이 가능할 것이다.

다음으로, 편입 시 걸림돌로 작용했던 시장 접근성 측면에서 보면, 외국인 투자자들의 진입 장벽 해소, 과세제도의 국제적 정합성 확보, 외환시장 접근성 및 거래 편의성 증진을 위한 제도ㆍ인프라 구축으로 단기간 내에 상당한 진전이 이루어졌다. 그러나 최근 개편된 주요 제도들은 아직 정착 단계에 있어 지속적인 점검과 추가적인 개선 방향의 모색이 필요하다. 특히 이러한 작업은 개별 시장 부문(segment) 단위가 아닌 종합적인 시각에서 진행되어야 할 것으로 판단된다. 해당 실행 방안의 예로, 외환시장 제도 개편이 외국 투자자들의 원화 자금 조달, 결제 및 처분 등의 효율화에 기여하는지 평가하고 유관기관 공동으로 개선 방안을 도출하는 것을 들 수 있겠다. 이와 관련하여 2026년 1월 발표된 「MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵」은 중요한 의미를 가진다. 해당 로드맵은 외환시장 24시간 개장, 역외 원화결제 시스템 구축, WMR 편입12) 등을 포함하고 있으며, 이는 시장 접근성 개선과 동시에 WGBI 편입 이후 확대될 외환시장 파급경로에 대한 대응 인프라로도 기능한다. 따라서 로드맵 이행 과정에서 외환시장 안정성과의 정합성을 함께 점검할 필요가 있다.

아울러 안정적인 투자 환경 조성을 위해 제도적 일관성을 유지하는 것도 필요하다. <부록>에서 설명한 바와 같이 스위스의 경우 외국인 투자자에 대한 과세13) 시행으로 금융시장ㆍ거시경제ㆍ규제 환경 측면의 요건에 미달하면서 지수 퇴출 이후 재편입에 실패하였는데, 우리나라도 유사한 경험이 있다. 우리나라는 2009년에 WGBI 편입을 위해 외국인 채권투자에 대한 비과세를 시행하였다가 2012년에 이를 철회하였고, 그 결과 ICSD를 통한 예탁결제와 지수 편입이 무산된 바 있다. 이러한 전례를 상기하면서 주요 편입국들과의 규제적 동일성뿐만 아니라 제도의 동태적 일관성을 유지해 나가야 할 것이다.

국채시장 미시구조 측면에서도 개선이 필요하다. 특히, 초장기 국고채 발행 잔액이 누적되고 있어 경과물의 유동성 제고는 국채시장의 주요 현안 중 하나이다(장보성ㆍ정화영, 2025). 향후 인덱스 투자자금을 중심으로 리밸런싱을 위한 경과물 매매 수요가 커질 것으로 예상되는데, 이를 위해서는 충분한 유동성이 뒷받침되어야 할 것이다. 정부는 국채전문딜러에 경과물을 대상으로 시장 조성 의무를 부과할 계획인데, 이는 원활한 거래를 지원하는 데 도움이 될 것으로 예상된다. 다만, 시장 조성과 같은 상시적 수단 외에도 교환, 재발행, 조기 상환 등의 발행 정책도 상황에 따라 탄력적으로 운용할 필요가 있을 것으로 보인다.14) 하지만, 현 국가재정법15) 하에서는 순증액이 아닌 총액을 기준으로 국채 발행 한도가 관리되기 때문에 발행 정책을 적시에 활용하는 데에는 한계가 따를 수 있다. 따라서 순증액 기준으로의 개정을 통해 법적 제약을 완화하는 것이 바람직하다고 생각된다.

Ⅲ. 외환 및 외화자금시장에 대한 영향 및 리스크

본 장에서는 WGBI 편입 결정(2024년 10월) 전후로 외국인 채권자금이 국내 외환시장 및 외화자금시장에 미치는 파급경로가 어떻게 변화하였는지를 실증적으로 분석한다. 다만, 본 분석의 Post-WGBI 기간은 WGBI 정식 편입 시행(2026년 4월) 이전에 해당하므로, 편입 자체의 순수한 효과를 검증하는 것은 아니라는 점에 유의할 필요가 있다. 본 분석의 목적은 편입 결정을 전후하여 외국인 채권자금의 성격과 시장 파급경로가 변화하였는지를 확인하고, 편입 이후의 외환부문을 비롯한 위험 관리에 필요한 실증적 시사점을 도출하는 데 있다. 편입 결정 이후 관찰되는 변화는 편입 기대에 따른 선제적 자금 유입, 투자자 구성의 변화 등 복합적 요인이 작용한 결과이며, 이러한 과도기적 특성 자체가 향후 리스크 관리의 중요한 참고 자료가 될 수 있다.

1. 분석 방법

가. 분석 모형의 개요

본 분석은 Richards(2005) 및 강현주ㆍ이효섭(2023)의 충격 식별전략을 따라, 미국과 한국 간 시차(time zone difference)를 활용한 3변수 구조VAR(Structural Vector Autoregression) 모형을 추정한다. 핵심 아이디어는 순차적 정보 흐름의 식별이다. 미국 채권시장은 한국 시간 기준 새벽에 마감하므로, 전일 미국 금리 변동은 당일 한국 시장 개장 시점에 이미 확정된 정보로 작용한다. 이 정보에 반응하여 외국인 투자자들이 국내 채권시장에서 매매를 실행하고, 그 매매 활동이 다시 당일 환율이나 스왑레이트에 반영된다. 이러한 전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 국내 시장변수의 순서에 촐레스키 분해(Cholesky decomposition)를 적용하여 구조적 충격을 식별한다.

이상의 식별전략에 따라 VAR의 내생변수는 다음과 같이 구성된다. ① 전일 미국 국채금리(10년물) 변화(%p)는 글로벌 금리 환경을 대표하는 외생적 요인이다. ② 당일 외국인 국내 채권 순매입(발행 잔액 대비 %)은 전체 채권 발행 잔액 대비 비율로 정규화하여 시장 규모 변화를 통제한다. ③ 국내 시장변수는 원달러 환율 변화율(%) 또는 스왑레이트(3개월물) 변화(%p)를 사용하며, 시장변수별로 별도의 3변수 모형을 추정하여 각 파급경로의 영향을 개별적으로 식별한다.

추가로, 한국이 소규모 개방경제라는 점을 고려하여 블록 외생성(block exogeneity) 제약을 부가한다. 이는 외국인의 국내 채권매매 및 국내 시장변수가 미국 국채금리에 영향을 주지 못한다는 제약으로, 한국의 채권시장이나 환율이 미국 국채금리에 유의미한 영향을 미칠 수 없다는 판단에 기반한다. VAR 시차(lag)는 BIC(Bayesian Information Criterion) 기준으로 결정하였다. 또한 별도로 결과를 보고하지 않았으나, 기본모형에 더해 글로벌 위험선호(VIX 전일 변화) 등 외생변수를 추가로 통제한 모형을 병행 추정하여 강건성을 확인하였다.

나. 표본의 구성 및 구조 변화 검정

전체 분석 표본은 코로나19 이후 글로벌 금리 환경이 구조적으로 전환된 2022년 1월부터로 설정하였다. 저금리 시기와 고금리 시기에는 채권 매매 행태가 본질적으로 달라질 수 있으므로, 현재의 금리 환경과 동질적인 기간만을 분석 대상에 포함하였다. 이러한 표본 설정은 강현주ㆍ이효섭(2023)의 분석 기간(2022년 1월~2024년 6월)과도 일치한다. 표본 기간은 WGBI 편입 결정일인 2024년 10월 8일을 기준으로, 편입 결정 이전(Pre-WGBI, 677영업일)과 이후(Post-WGBI, 323영업일16))로 구분하였다. 이후 두 기간에 대해 동일한 모형을 각각 추정하고, 추정 결과가 통계적으로 유의하게 달라졌는지를 Chow 우도비(Likelihood Ratio: LR) 검정을 통해 확인하였다. 이 검정은 전체 표본을 하나의 모형으로 추정한 결과와 기간별로 분리하여 추정한 결과를 비교하는 방식이다. 편입 결정 전후로 시장 구조에 변화가 없다면 합동모형과 분리모형 간 설명력 차이가 나타나지 않아야 하며, 반대로 분리모형의 설명력이 통계적으로 유의하게 높다면 구조적 변화가 발생한 것으로 해석할 수 있다.

Chow LR 검정이 시스템 전체의 구조 변화 여부를 평가하는 데 초점을 둔다면, 충격반응 분석은 개별 경로의 변화를 시각적으로 확인하는 역할을 한다. 이를 위해 Pre-WGBI와 Post-WGBI 기간 각각에서 추정한 충격반응을 95% 신뢰구간과 함께 비교하여, 외국인 채권매수 충격이 환율과 스왑레이트에 미치는 영향이 어떻게 달라졌는지를 분석하였다. 한 가지 유의할 점은 충격반응 분석에서 각 기간별 외국인 채권매수 충격의 1 표준편차가 충격의 크기로 사용되므로, Pre-WGBI와 Post-WGBI 간 충격의 절대 규모가 달라질 수 있다는 점이다. 그러나 분석 결과 외국인 채권순매입 잔차의 표준편차는 Pre-WGBI 기간 0.0212%, Post-WGBI 기간 0.0221%로, 배율이 1.04에 불과하여, 두 기간 간 충격의 규모 차이가 매우 제한적인 것으로 나타났다. 따라서 충격반응의 차이는 충격의 크기보다는 파급 메커니즘 자체의 변화를 반영하는 것으로 해석할 수 있다.

2. 추정 결과

가. 환율에 대한 영향

전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 환율에 대한 분석 결과를 살펴보면, Chow LR 검정(LR=59.3, p=0.0011)은 WGBI 편입 결정 전후로 VAR 시스템 전체의 계수 구조가 통계적으로 유의하게 달라졌음을 보여준다. VIX를 외생변수로 통제한 경우에는 유의성이 더욱 강화되어, 이 구조 변화가 글로벌 위험선호 변동과 무관한 한국 고유의 변화임을 시사한다.

외국인 채권매수 1 표준편차 충격에 대한 환율의 즉시 반응은 Pre-WGBI 기간 –0.008%에서 Post-WGBI 기간 –0.067%로 약 8.3배 확대되었다. 앞서 확인한 바와 같이 충격 규모가 거의 동일하므로, 이 차이는 거의 전적으로 파급경로 자체의 변화에 기인한다. <그림 Ⅲ-1>의 누적 충격반응에서도 이러한 변화가 확인된다. Pre-WGBI 기간에는 외국인의 채권순매수 충격에 환율이 완만하게 하락하지만 95% 신뢰구간이 0을 포함하여 통계적으로 유의하지 않다. 반면 Post-WGBI 기간에는 충격 직후 환율이 급격히 하락한 뒤 일부 되돌림을 거쳐 수렴하며, 특히 초기 반응 구간에서 신뢰구간이 0 이하에 위치하여 편입 결정 이후 환율 채널이 새로 활성화되었음을 보여준다. 다만 장기 수렴값 자체는 두 기간 간에 유사한 수준으로, 편입 결정 이후 변화의 핵심은 장기 누적 효과의 크기보다 즉시 반응의 확대와 통계적 유의성의 획득에 있다. 한편 Pre-WGBI 기간에도 외국인 채권 유입의 누적 환율 효과는 유사한 수준으로 존재하였으나, WGBI 편입에 따른 자금 유입 규모의 대폭 확대를 감안하면 동일한 메커니즘이 훨씬 큰 원화 절상 압력17)으로 이어질 수 있는 것으로 시산된다.

나. 외화자금시장(스왑레이트)에 대한 영향

전일 미국 국채금리 변화 → 당일 외국인 채권매매 → 당일 스왑레이트에 대한 Chow LR 검정 결과, 환율과 마찬가지로 외국인 자금이 스왑시장에 미치는 파급 메커니즘 자체가 근본적으로 변화했음을 보여준다. VIX 통제 시에도 유사한 결과가 확인된다. 한편, 스왑레이트의 충격반응 양상은 환율과 대조적이다. Pre-WGBI 기간에는 외국인 채권매수가 스왑레이트를 즉시 유의하게 상승시키는 것으로 나타난다. 이는 외국인이 국채 투자를 위한 원화조달을 위해 현물환 매도/선물환 매입(이하 ‘Sell & Buy’) 스왑을 이용하면서 외화자금시장의 수급에 체계적인 영향을 미치는 경로가 작동하였음을 반영한다.

반면 Post-WGBI 기간에는 점추정의 크기가 유사하거나 일부 시차에서 더 강해졌음에도 불구하고, 반응경로의 분산이 크게 확대되어 통계적 유의성은 확보되지 않았다. 이는 편입 결정 이후 외국인 투자자의 구성이 근본적으로 변화한 데 기인하는 것으로 판단된다. 편입 결정 이전에는 차익거래 유인에 반응하는 자금이 주를 이루어 Sell & Buy 스왑을 통한 체계적 경로가 작동하였으나, 이후에는 기존의 차익거래 자금을 포함하여 차익거래 유인과 무관하게 유입되는 인덱스 투자자금, WGBI 정식 편입 이전 선제적 포지션 구축 자금 등 다양한 성격의 투자자가 혼재하면서 스왑시장에 대한 반응경로가 불안정해진 것으로 판단된다.18) Chow LR 검정 및 충격반응 결과는 이러한 투자자 구성의 근본적 변화 가능성을 반영한다.

3. 소결

이상의 분석결과를 종합하면, WGBI 편입 결정을 기점으로 외국인 채권자금의 국내 외환ㆍ외화자금시장 파급경로가 구조적으로 변화하고 있는 것으로 판단된다. 편입 결정 이전에는 외국인 채권투자가 주로 차익거래 유인에 반응하는 자금으로 구성되어, Sell & Buy 스왑을 통해 유입되면서 스왑시장에 체계적이고 유의한 영향을 미쳤다. 반면 환율에 대한 영향은 통계적으로 유의하지 않았으며, 이는 환헤지된 자금이 현물환 시장에 직접적 영향을 미치지 않았기 때문으로 해석된다.

<그림 Ⅲ-2>에 나타난 바와 같이 편입 결정 발표(2024년 10월) 이후 외국인의 국채 보유액은 비상계엄(2024년 12월) 시기를 제외하면 이전 대비 가파른 증가세를 보인 가운데 두 가지 특징적 변화가 관찰된다. 첫째, 환율 채널이 새로 활성화되어 외국인 채권매수의 환율 영향력이 유의하게 확대되었다. 이는 환헤지 비율이 낮은 인덱스 자금19)의 유입 확대와 관련된 것으로 보인다. 둘째, 스왑시장에서는 기존의 차익거래 중심 구조가 약화되고 다양한 성격의 투자자가 혼재하면서 반응경로의 분산이 확대되어 통계적 유의성이 약화되는 과도기적 특성이 나타났다. 이러한 변화는 외국인 채권자금이 환율 변동과 보다 직접적으로 연계되는 구조로 전환되고 있음을 의미하며, 향후 자금 흐름 변화가 외환시장 변동성으로 보다 빠르게 전이될 가능성을 시사한다.

다만 그 효과는 상태의존적(state-dependent)으로 해석할 필요가 있다. 평상시에는 외국인 채권자금의 유입이 현물환 거래 확대를 통해 외환시장의 유동성을 개선하고 원화 절상 압력으로 작용하는 긍정적 효과로 나타날 가능성이 크다. 특히 최근과 같이 원ㆍ달러 환율의 상승 압력이 강한 국면에서는 인덱스 자금의 유입이 환율 안정에 기여하는 측면이 더욱 부각된다. 반면 글로벌 위험회피 심화 또는 지수 지위 변화 등 스트레스 상황에서는 인덱스 자금의 기계적 유출이 환율 변동성을 증폭시키는 요인으로 작용할 수 있다. 이러한 유출 시나리오는 현실화될 가능성이 비록 제한적이나, 발생 시 파급효과가 크다는 점에서 사전적 대비가 필요하다.

Ⅳ. 결론 및 정책적 시사점

WGBI 편입은 한국 국채시장에 구조적 변화를 가져올 것으로 기대된다. 대규모 인덱스 자금 유입은 외국인 투자자 기반을 확대하고 국채 수요를 안정적으로 뒷받침함으로써 시장금리 하락에 기여할 수 있다. 아울러 Ⅲ장의 실증분석 결과처럼, 평상시에는 외국인 채권자금의 유입이 현물환 거래를 촉진하여 외환시장 유동성을 개선하고 원화 절상 압력으로 작용하는 등 긍정적 효과를 낼 가능성이 크다. 이러한 점에서 WGBI 편입은 전반적으로 국내 금융시장의 안정성과 효율성을 제고하는 계기가 될 것으로 평가된다.

다만, 이러한 긍정적 효과를 온전히 누리기 위해서는 편입 이후의 잠재적 리스크 요인을 선제적으로 관리해야 한다. 이때 주목해야 할 것은 인덱스 자금이 지닌 두 가지 구조적 특성이다. 첫째, 지수 내 비중 변화에 따라 기계적으로 유출입된다. 둘째, 차익거래 자금과 달리 환헤지 없이 현물환 시장을 통해 원화를 조달하는 경향이 있다. 이 두 특성이 결합되면서, WGBI 편입 이후의 리스크는 지위 변화와 외환시장 변동이 상호 연계되는 구조를 띠게 된다.

Ⅱ장에서 고찰한 바와 같이, 한국의 지수 내 비중이 하향 조정될 수 있는 경로는 다양하게 존재한다. 주요 선진국의 국채 발행 확대와 인도 등 신흥국의 신규 편입 가능성이 대표적이다. 특히 주의가 필요한 지점은 글로벌 대형 운용 주체들의 벤치마크 전환 리스크이다. GPIF를 비롯한 다수의 글로벌 연기금이 중국 제외 WGBI를 벤치마크로 채택하고 있어, 한국 국채에 대한 투자 규모가 WGBI 비중 기준보다 커질 수 있는 상태이다. 향후 이들이 중국 포함 지수로 복귀할 경우, 인덱스 펀드의 한국 국채 투자자금 중 중국으로 이동할 수 있는 자금은 최대 10%의 규모로 추정된다. 이는 지수 비중의 기계적 재조정에 해당하므로 시장 상황이나 투자자의 판단과 무관하게 단기간에 집중될 수 있다는 점에서 리스크가 크다.

과거라면 이러한 국채 매도가 환헤지를 수반하여 외환시장에 대한 충격이 부분적으로 상쇄될 수 있었다. 그러나 Ⅲ장의 실증분석에서 확인된 바와 같이, 편입 결정 이후에는 외국인 채권매수와 환율 변동이 동시적으로 발생하는 구조가 형성되었다. 이는 환헤지 비율이 낮은 인덱스 자금의 비중 확대에 기인하며, 국채 매각 대금이 원화 매도로 직결되어 현물환 시장에 즉각적인 환율 상승 압력을 유발할 수 있음을 의미한다. 현재와 같은 고환율 국면에서는 인덱스 자금의 유입이 원화 절상 압력으로 작용하여 환율 안정에 기여하는 측면이 있겠으나, 자금 흐름의 방향이 반전될 경우에는 동일한 경로가 환율 불안정의 요인으로 전환될 수 있는 셈이다.

물론 이러한 리스크의 발현은 앞서 언급한 바와 같이 상태의존적이며, 정상적인 시장 환경에서는 인덱스 자금 유입의 긍정적 효과가 더 우세하게 나타날 가능성이 높다. 다만 글로벌 위험회피 심화나 지수 내 지위 급변 등 극심한 스트레스 상황에서는 기계적 유출이 채권ㆍ외환시장의 변동성을 증폭시킬 뿐 아니라 액티브 자금의 동반 이탈까지 촉발할 수 있어, 지위 변화 리스크와 외환시장 리스크가 상호 강화되는 구조적 취약성이 나타날 수 있다는 점에 유의할 필요가 있다.

이러한 판단에 따라 향후 정책 대응은 충격 발생 시의 파급경로를 차단하는 ‘사전적 대응 체계’ 구축에 집중해야 한다. 이를 위해 국채 수급 관리와 외환시장 안정을 통합적 관점에서 다룰 필요가 있다. 외국인 자금의 유형별 특성(환헤지 여부, 투자 성격 등)을 세분화하여 모니터링하고, 특히 주요 글로벌 연기금의 벤치마크 정책 변화를 선제적으로 파악하여야 한다. 아울러 지수 비중 조정기에 발생할 수 있는 일시적 달러 수요 급증에 대비하여 외환 유동성 공급 체계를 사전에 정비하는 한편, Ⅱ장에서 논의한 시장 접근성 유지, 제도적 일관성 확보, 국채시장 유동성 제고 등 지위 변화 리스크 자체를 낮추기 위한 노력도 병행해야 할 것이다.

1) Bloomberg-Barclays 글로벌 종합지수(Bloomberg-Barclays Global Aggregative Index: BBGA), JP Morgan 신흥국 국채 지수(Government Bond Index-Emerging Markets: GBI-EM)를 통상 세계 3대 채권 지수로 간주하는데 우리나라는 BBGA에 편입되어 있다. GBI-EM는 신흥국 지수이므로 우리나라는 편입 대상에 해당하지 않는다.

2) 2026년 4월 FTSE Russell의 발표 기준이다.

3) FTSE Russell은 시장 접근성을 크게 금융시장ㆍ거시경제 및 규제 환경, 외환시장 구조, 채권시장 구조, 글로벌 결제 및 보관의 네 가지 측면에서 평가하고 있다. 정성 평가 과정에서는 주요 이용자(지수 추종 펀드 등)의 의견을 수렴하는데, 특히 세계 최대 연기금 운용 주체인 일본 정부연금투자펀드(Government Pension Investment Fund: GPIF)가 적극적으로 의견을 개진하는 것으로 알려져 있다. 중국의 편입 결정 시 GPIF가 시장 접근성 등을 우려하여 반대 입장을 견지한 것은 이를 보여주는 대표적 사례이다(CNBC, 2021.1.14; Financial Times, 2021.4.14).

4) 지수에서의 퇴출이 지위 변화 리스크에 해당한다는 점은 자명하지만, 이를 본문에서 다루지는 않는다. 그리스, 포르투갈, 남아프리카 공화국, 스위스는 정량적 요건 미달로 퇴출되었는데, 우리나라는 해당 기준을 크게 상회하므로 관련 리스크가 존재하지 않기 때문이다. 단, 참고를 위해 <부록>에 퇴출된 국가들의 사례와 경과 상황에 대한 내용을 수록하였다.

5) 여타 편입국들과 달리 중국은 ICSD를 통한 결제시스템이 부재하여 비거주자들은 현지 결제대리인이나 홍콩 금융관리국(Hong Kong Monetary Authority)의 결제시스템(Central Moneymarkets Unit: CMU)을 통해 거래해야 한다.

6) 2021년 이전에도 일부 일본, 대만, 미국 연기금 등이 중국 제외 지수를 추종할 가능성이 제기된 바 있는데(Dehn, 2020) 중국 내 금융 불안은 그러한 전략을 채택하는 중요한 계기가 될 수 있다.

7) 말레이시아 링깃화 거래는 자국 내에서 인가받은 은행을 통한 중개만 허용되었고, 말레이시아 내에서 선물환 거래 시 기초자산 금액까지만 선물환을 보유할 수 있었다. 또한, 기초자산을 처분하지 않는 한 해당 선물환 포지션을 정리하는 것도 원칙적으로 금지되었다.

8) 기초자산의 25%까지 선물환 포지션을 추가 보유할 수 있게 하는 한편, 중앙은행에 사전 등록한 해외 기관 투자자들은 별도 허가 없이 선물환을 추가로 자유롭게 매매할 수 있도록 허용하였다. 이와 함께 말레이시아 국내 은행 및 AOO에 개설한 계좌가 없이도 해외 투자자가 외환거래가 가능하게 하는 등의 조치도 시행하였다.

9)Financial Times(2021. 11. 4)는 일본 금융기관들은 GPIF의 관행을 따르는 경향이 있기 때문에 기관 투자자와 여타 공적 연금이 중국 채권투자에 소극적인 모습을 보일 것으로 전망하였다. 미국의 경우에도 인디애나주 등의 공적 연금이 중국을 제외한 WGBI를 추종하는 것으로 확인된다(Indiana Public Retirement System, 2025). 아울러, 중국과 긴장 관계에 있는 대만은 보험사 등 금융기관들의 중국 국채 투자 한도를 제한하고 있다(대만 금융감독관리위원회의 보험사 해외투자에 관한 규제 제12조: Regulations Governing Foreign Investments by Insurance Companies Article 12 참조).

10) 일본과 중국을 제외한 WGBI 지수(WGBI ex. Japan and China) 내 한국 비중과 GPIF의 2025년 말 운용 자산 총액 및 해외채권 배분 비중을 이용하여 추정하였다.

11) 인덱스 펀드들이 모두 중국 제외 지수를 벤치마크로 추종하다가 중국 포함 지수(WGBI)로 벤치마크를 변경하는 경우를 가정하면, 인덱스 펀드들의 한국 국채 투자자금 중 약 11%가 중국 국채로 이동할 것으로 추정된다.

12) WMR(World Market Refinitive Rate)은 런던증권거래소그룹(LSEG)이 공표하는 글로벌 벤치마크 환율이다.

13) 현재 우리나라는 외국인의 국채와 통안채 투자 수익(이자소득과 양도소득)에 대해 비과세를 적용하고 있다(2023년 1월 시행). 이는 여타 편입국들이 비과세를 시행하고 있다는 규제적 동일성 측면과 함께, ICSD가 국채통합계좌 보유자들에 대한 원천징수 사무를 수행하기 어렵다는 실무적인 필요성 측면에서도 요구되는 조치이다.

14) 예컨대 잔존만기가 10년인 국고채 경과물은 신규 발행된 10년 만기물에 비해 매매와 가격 발견이 어려워 높은 거래비용이 수반될 수 있다. 정부가 해당 경과물을 경쟁입찰 방식으로 조기 상환함으로써 이러한 문제를 완화할 수 있다. 발행 정책, 기대 효과 및 실행 조건 등에 대한 자세한 내용은 장보성ㆍ정화영(2025)을 참고하기 바란다.

15) 정부는 국회에서 심의ㆍ의결된 연간 발행한도 총액 한도 내에서 국채를 발행하는데 조기 상환 및 교환을 위한 발행도 해당 총액에 계상된다. 국가재정법 제20조 2항에서 기존 국채 대체 목적의 신규 발행에 대해 한도 초과를 허용하고는 있지만, 이를 국회에 사전 보고해야 하므로 발행 정책을 적시에 활용하는 데 어려움이 따를 수 있다.

16) 2024년 10월 8일 ~ 2026년 2월 3일

17) Post-WGBI 기간 외국인 채권순매입의 누적 환율 반응 수렴값은 약 –0.037%이다. WGBI 편입으로 약 500~600억달러가 8개월에 걸쳐 균등 유입된다고 가정하면 일평균 유입액은 1 표준편차의 약 0.75배에 해당하며, 편입 기간 전체에 걸쳐 약 4~5%의 원화 절상 압력이 추정된다. 다만 이는 시장의 가격 조정, 통화당국의 정책 대응, 정식 편입 이후 투자자 구성 변화 등은 반영하지 않은 수치라는 점에 유의할 필요가 있다.

18) 한국은행 또한 외국인 채권자금의 절반 정도가 외환스왑을 통해 원화로 투자된다고 지적한다(윤경수, 2026.1.19).

19) 대표적 사례로 GPIF는 해외 채권 투자에 대해 환헤지 없이 엔화 기준으로 운용하며 환헤지 해외 채권은 국내 채권으로 분류한다(GPIF, 2025). 실제로 환헤지 채권 잔액은 2020년 3월 기준 전체 자산의 1.2%에 불과하였으며 이후 점진적으로 축소되어 왔다(신술위ㆍ이은재, 2026).

20) S&P는 남아프리카 공화국의 신용등급을 2017년 4월 BBB-에서 BB+로 하향하였고, Moody’s는 2020년 3월 Baa3에서 Ba1으로 하향 조정하였다.

21) 헌법에 명시된 재정 준칙(2003년 시행)을 통한 지출 통제, 보수적 세입 추계에 기반한 예산 운용, 그리고 견고한 수출 경쟁력에 기반한 안정적 경제성장이 스위스의 재정 건전성에 기여하였다.

22) 그리스와 남아프리카 공화국의 국가 신용등급은 S&P 기준으로 각각 BBB 및 BB(Moody’s 기준: Baa3 및 Ba2)이다.

23) FTSE-Russell이 스위스 국채의 종목당 금액 기준을 40억스위스 프랑에서 20억스위스프랑으로 하향 조정(2021.3월)함에 따라 이에 해당하는 종목이 전체 국채 발행 잔액으로 계상되어 총액 기준을 충족할 수 있었다.

24) 외국인 국채 투자에 대한 비과세 시 시장 접근성 기준이 충족될 수 있는데, 스위스는 내ㆍ외국인에 대해 35%의 배당 및 이자소득세를 일괄적으로 원천징수하고 있다. 이를 폐지하는 개정안에 대해 국민투표가 실시(2022년 9월)되었지만 부결되어 기존 세법이 존치하게 되면서 관찰 대상국에서도 제외되었다.

참고문헌

강동익ㆍ이환웅ㆍ강규호, 2021, 『개인투자용 국채상품 도입방안』, 2021 조세특례 예비타당성평가, 한국조세재정연구원ㆍ기획재정부 연구용역보고서.

강현주ㆍ이효섭, 2023, 『국채시장의 외국인 투자자 행태분석 및 시사점』, 자본시장연구원 연구보고서 23-09.

권도현ㆍ신술위, 2024, 『한국의 세계국채지수(WGBI) 편입 기대효과 점검』, 국제금융센터 Issue Analysis.

김미루ㆍ홍종수ㆍ구희일ㆍ양숙영ㆍ임경원, 2024, 『WGBI 편입에 따른 영향 및 시사점』, 한국개발연구원ㆍ기획재정부 연구용역보고서.

김한수, 2023, 『세계국채지수(WGBI) 편입에 따른 영향 및 시사점』, 자본시장연구원 이슈보고서 23-02.

신술위ㆍ이은재, 2026, 『일본 GPIF 포트폴리오 조정 가능성 관련 쟁점 점검』, 국제금융센터 Issue Analysis.

윤경수, 2026.1.19, 외화자금시장에 달러는 많은데 환율은 왜 오르는 것일까? 한국은행 블로그.

장보성ㆍ정화영, 2025, 『국고채 만기 장기화의 배경과 효율적 관리를 위한 시사점』, 자본시장연구원 이슈보고서 25-10.

Asian Development Bank, 2017, Asia Bond Monitor November 2017.

Bloomberg, 2019.5.13, Global investors are losing patience With Malaysia.

Broner, F., Martin, A., Pandolfi, L., Williams, T., 2021, Winners and losers from sovereign debt inflows, Journal of International Economics 130, 103446.

CNBC, 2021.1.14, FTSE Russell faces resistance from Japanese investors on plan to include China in bond index.

Congressional Budget Office, 2026, The Budget and Economic Outlook: 2026 to 2036, February 2026.

Dehn, J., 2020, Chinese government bonds: Temporary domestic technical headwinds offer springboard for greater foreign participation, Ashmore Market Commentary.

Financial Times, 2016.11.21, Malaysia asks foreign banks to stop ringgit trading.

Financial Times, 2021.4.14, FTSE Russell awaits pivotal GPIF decision on flagship bond index.

Financial Times, 2021.11.4, GPIF blames weaknesses in China bond market for index move.

FTSE Russell, 2025, FTSE world government bond index FY2024 performance report.

FTSE Russell, 2026, FTSE Fixed income country classification March 2026 results announcement.

FTSE Russell, 2026, Reminder: Upcoming inclusion of South Korea in FTSE world government bond index.

Government Pension Investment Fund, 2025, Investment results for 3Q of fiscal 2025(update report).

Indiana Public Retirement System, 2025, 2025 Annual Comprehensive Financial Report.

Nikkei Asia, 2021.9.29, Japan's GPIF to avoid yuan-denominated Chinese sovereign bonds.

Raddatz, C., Schmukler, S.L., Williams, T., 2017, International asset allocations and capital flows: The benchmark effect, Journal of International Economics 108, 413–430.

Richards, A., 2005, Big fish in small ponds: The trading behavior and price impact of foreign investors in Asian emerging equity markets, Journal of Financial and Quantitative Analysis 40(1), 1-27.

Pandolfi, L., Williams, T., 2019, Capital flows and sovereign debt markets: Evidence from index rebalancings, Journal of Financial Economics, 132(2), 384–403.

대만 금융감독관리위원회 https://law.moj.gov.tw

<부록> 지수 퇴출 사례: 원인 및 경과

WGBI 편입 이후 퇴출된 국가들의 대표적인 예는 그리스, 포르투갈, 스위스, 남아프리카 공화국으로 정량적인 조건 미달이 그 원인으로 작용하였다. 단, 그리스, 포르투갈, 남아프리카 공화국의 경우 신용등급 미달이 이유이지만 스위스는 재정 흑자로 국채 발행 규모가 축소된 것이 그 이유라는 점에서 상반된 배경이 있다.

먼저, 유럽 재정위기의 당사국이었던 그리스와 포르투갈은 국가 신인도 하락으로 2010년 7월 및 2012년 2월에 각각 퇴출되었다. 남아프리카 공화국은 Moody’s의 신용등급 하향20)을 계기로 2020년 5월 지수에서 제외되었는데 여기에는 팬데믹 이후 급속하게 악화된 재정 상황이 원인으로 작용하였다. 당시 해당 국가들에서는 주로 신용등급 하락 직후에 채권 자금이 급속하게 유출되면서 대규모 자본 유출이 WGBI 퇴출보다 선행했던 특징을 보인다(<부록 그림 1>).

한편, 스위스는 상기 국가들과는 대비되는 이유로 지수에서 퇴출되었다. 스위스에서는 2000년대 중반 이후 재정 흑자가 상당 기간 지속되어 2005~2019년 중 GDP 대비 국가부채 비율이 약 –19%p 감소하고, 정부의 국채 발행 필요성도 크게 줄어 들었다.21) 그 결과 국채시장 규모가 축소되어 편입 유지 조건에 미달하면서 2018년 9월에 지수에서 제외되었다. 당시 자본유출입 상황을 보면, 퇴출이 발표된 2018년 5월경 채권투자 자금의 일부 유출이 발생하기는 했지만, 단기간 내에 순유입으로 전환되었다. 스위스는 높은 재정 건전성과 대외 신인도(S&P 등급: AAA, Moody’s 등급: Aaa)가 뒷받침되어 있어 지수 퇴출이 채권시장에서 큰 불안 요인으로 작용하지는 않은 것으로 판단된다. 반면, 그리스 등 여타 국가들의 경우 재정위기로 인한 투자자들의 불안감이 기조적으로 존재하는 상황에서 지수 퇴출이 겹쳐 추가적인 불안 요인이 될 수 있었다는 점에서 대비된다.

지수에서 퇴출된 국가 중 그리스와 남아프리카 공화국은 앞으로도 대외 신인도22)가 상당 수준 개선되어야만 재편입이 가능할 것으로 보인다. 반면, 포르투갈은 재정건전성이 지속적으로 개선되어 Moody’s가 2023년 11월, S&P가 2024년 3월에 신용등급을 각각 A3 및 A-로 상향 조정하면서 2024년 11월 지수에 재편입되었다. 스위스는 퇴출 이후 FTSE-Russell이 종목당 규모 기준을 하향 조정하면서 전체 시장 규모 기준을 충족하였고23) 관찰 대상국(편입 후보)으로 지정된 바 있다(2021년 9월). 하지만 정부의 개정 시도에도 불구하고 외국인 투자에 대한 과세 방침이 유지되면서 시장 접근성 문제로 결국 편입 후보에서 제외되었다(2024년 3월).24)

Ⅰ. 서론

Ⅱ. WGBI 편입 이후 지위 변화 리스크 사례

1. 신규 편입 및 지수 비중 재조정

2. 편입 이후 시장 접근성 재평가

3. 국내 시장에 대한 시사점

Ⅲ. 외환 및 외화자금시장에 대한 영향 및 리스크

1. 분석 방법

가. 분석 모형의 개요

나. 표본의 구성 및 구조 변화 검정

2. 추정 결과

가. 환율에 대한 영향

나. 외화자금시장(스왑레이트)에 대한 영향

3. 소결

Ⅳ. 결론 및 정책적 시사점

Ⅱ. WGBI 편입 이후 지위 변화 리스크 사례

1. 신규 편입 및 지수 비중 재조정

2. 편입 이후 시장 접근성 재평가

3. 국내 시장에 대한 시사점

Ⅲ. 외환 및 외화자금시장에 대한 영향 및 리스크

1. 분석 방법

가. 분석 모형의 개요

나. 표본의 구성 및 구조 변화 검정

2. 추정 결과

가. 환율에 대한 영향

나. 외화자금시장(스왑레이트)에 대한 영향

3. 소결

Ⅳ. 결론 및 정책적 시사점