자본시장연구원의 보고서 자료를 소개합니다.

고령화 사회를 대비한 노후소득보장 강화의 일환으로 2005년에 퇴직연금제도가 도입되었다. 적립금 규모 측면에서는 150조원 규모로 빠르게 성장하였으나, 운용 효율성 측면에서는 2%대의 낮은 수익률이 지속되고 있는 상황이다. 이는 퇴직금제도에서부터 연유된 제도적 특성과 기업의 자금 조달 환경 등 여러 가지 요인으로 인하여 전체 적립금의 89% 이상이 단기로 갱신되는 원리금보장상품으로 운용되고 있기 때문이다. 장기투자 기조에 부합하지 않는 이러한 운용의 비효율성을 개선하기 위한 정책적 대안으로 당국 및 관련 전문가를 중심으로 퇴직연금 지배구조의 다변화 필요성이 제기되고 있다.

퇴직연금 관할 부처인 고용노동부는 기금형 지배구조 도입을 위한 근로자퇴직급여보장법 일부 개정안을 정부입법으로 발의하였으나, 현재 국회 제출을 유보하고 있는 상황이다. 기금형 퇴직연금제도의 도입은 가입자의 선택 가능성을 확대한다는 측면 외에도, 가입자의 적극적인 참여를 유도하고 연금 자산에 부합하는 합리적인 투자 기조를 확립함으로써 현행 계약형 지배구조에서 제기되는 많은 문제점을 완화할 수 있는 효과적인 대안으로 평가된다.

본 보고서에서는 기금형 퇴직연금제도가 시장에 성공적으로 정착할 수 있도록 기존 정부 개정안에 제기되었던 제반 논점을 살펴보고 바람직한 개편 방향을 제시하고자 한다. 기금형 지배구조의 도입이 퇴직연금 적립금의 장기수익률 제고로 연결되기 위해서는 자산운용기관의 선제적 역량 강화가 필수적이다. 자산운용 측면에서는 OCIO 체계와 같은 통합 자산관리 역량이 요구되며, 상품 단위에서는 TDF와 같은 생애주기형 펀드가 강조된다. 그 외에 가입자 교육을 포함하여 연금 계리 및 자산배분 등에 대한 포괄적 자문서비스의 중요성이 확대될 것으로 전망된다.

Ⅰ. 서론

초고령화 사회1)를 앞두고 노후소득보장을 위한 다층연금체계(multi-pillar system)의 중요성이 강조되고 있다. 특히 우리나라는 세계에서 유례가 없는 빠른 속도로 초고령화 사회에 진입하고 있다. UN(2011)에 의하면 우리나라는 2000년에 고령화 사회로 진입한 이후 불과 26년만에 초고령화 사회로 진입할 것으로 예상된다. 2015년에 36.2명 수준이었던 총부양비2)는 국민연금기금의 고갈이 예상되는 시점인 2065년에는 108.7명까지 증가할 것으로 전망된다.3) 이에 따라 노후소득보장 체계 내에서 특히 퇴직연금의 역할이 부각되고 있다. 우리나라 퇴직연금은 적립금 규모에 있어서는 150조원을 상회하는 수준으로 빠르게 성장하고 있으나, 적립금의 운용 효율성 측면에서는 여전히 후진적인 상황으로 평가된다.

미국의 401K 사례에서와 같이, 연금 시장의 성장은 자연스럽게 자국의 자본시장(또는 자산운용시장)의 발전을 견인하는 촉매가 되나, 국내 퇴직연금에서는 이러한 효과가 관측되지 않고 있다. 이는 퇴직금제도와 퇴직연금제도가 공존하는 제도 일원화의 문제부터 시작하여, 계약형 지배구조가 갖는 구조적인 문제점, 은행 중심의 금융구조 등이 복합적으로 작용한 결과이다. 이로 인하여 장기 투자라는 퇴직연금 본연의 성격에도 불구하고 150조원을 상회하는 거대 자금의 90% 이상이 예금과 같은 원리금보장 상품으로 집중되어 결과적으로 2% 대의 지극히 낮은 수익성과가 지속되고 있다. 퇴직연금 적립금 운용에서 나타나는 이러한 비합리성을 개선하기 위하여 정부(고용노동부, 금융위원회, 기획재정부 등) 차원의 다양한 제도적 장치가 강구되고 있다.

대표적으로 고용노동부가 추진 중인 기금형 퇴직연금제도가 있다. 정부 및 관련 전문가의 오랜 논의를 거쳐 고용노동부는 작년 하반기에 정부입법 형태로 근로자퇴직급여보장법(이하 근퇴법) 일부개정안을 발의하였으나, 최근 국회 제출 을 앞두고 뚜렷한 이유 없이 법안 상정이 유보되고 있다. 디폴트옵션제도와 함께 기금형 퇴직연금제도는 적립금 운용 효율화를 위한 의미 있는 정책 수단으로써 학계 및 관련 전문가를 중심으로 조속한 제도 도입이 요청되고 있는 사안이다.

이에 본고에서는 퇴직연금제도 개편과 관련된 다양한 논의 중에서 기금형 퇴직연금이라는 새로운 지배구조 도입이 갖는 의미와 그 필요성을 검토하고, 정부 입법으로 발의된 개정안의 주요 내용 및 한계점을 살펴본다. 이를 바탕으로 성 공적인 제도 도입을 위한 정책 방향 및 보완 사항을 개진하고, 특히 적립금 운용의 실질적 주체라 할 수 있는 자산운용업의 관점에서 기금형 지배구조 도입의 시사점과 대응 전략 수립의 주안점을 제시하고자 한다.

Ⅱ. 운용 현황 및 문제점

1. 적립금 조성

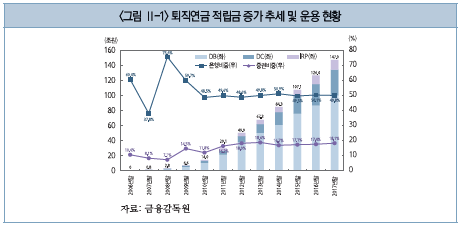

우리나라는 2005년 계약형 지배구조의 퇴직연금제도 도입 이후, 주로 중대형 기업을 중심으로 기존의 퇴직금에서 퇴직연금으로 제도 전환이 이루어지고 있다. 2016년 6월말 현재 전체 상용근로자 1,157만 명 대비 53.4%의 가입률을 보이고 있으며, 적립금 규모는 147조원으로 성장하였다.4) 제도 유형별로는 확정 급여형(Defined Benefits: DB)의 비중이 적립금 금액 기준으로 67.8%를 차지하고 있으나, 점차 확정기여형(Defined Contribution: DC) 비중이 증가하는 추세이다.5) 이렇듯 외형적 측면에서는 이미 제도 성숙 단계임에도 불구하고, 적립금 운용에서는 여전히 많은 문제점이 노정되고 있는 상황이다.

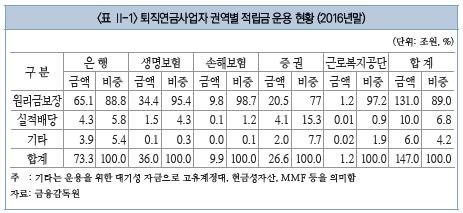

퇴직연금사업자의 금융업권별로 시장 점유율을 살펴보면 제도 초반에 약간의 부침은 있었으나, 2009년 이후 은행업권이 50%의 시장 점유율을 안정적으로 확보하고 있는 상황이다. 퇴직연금사업자 간 장기수익률 격차가 작지만 분명히 존재함에도 불구하고 이렇게 시장 점유율이 안정적으로 유지되는 상황은 합리적인 투자 의사결정에 의한 정상적인 경쟁 구도가 제대로 작동하지 않고 있음을 의미한다. 이렇게 제한된 경쟁 구도는 퇴직연금사업자 스스로 적립금 운용의 효율성을 제고하려는 동인을 반감시키는 원인 중 하나이다.

초고령화 사회1)를 앞두고 노후소득보장을 위한 다층연금체계(multi-pillar system)의 중요성이 강조되고 있다. 특히 우리나라는 세계에서 유례가 없는 빠른 속도로 초고령화 사회에 진입하고 있다. UN(2011)에 의하면 우리나라는 2000년에 고령화 사회로 진입한 이후 불과 26년만에 초고령화 사회로 진입할 것으로 예상된다. 2015년에 36.2명 수준이었던 총부양비2)는 국민연금기금의 고갈이 예상되는 시점인 2065년에는 108.7명까지 증가할 것으로 전망된다.3) 이에 따라 노후소득보장 체계 내에서 특히 퇴직연금의 역할이 부각되고 있다. 우리나라 퇴직연금은 적립금 규모에 있어서는 150조원을 상회하는 수준으로 빠르게 성장하고 있으나, 적립금의 운용 효율성 측면에서는 여전히 후진적인 상황으로 평가된다.

미국의 401K 사례에서와 같이, 연금 시장의 성장은 자연스럽게 자국의 자본시장(또는 자산운용시장)의 발전을 견인하는 촉매가 되나, 국내 퇴직연금에서는 이러한 효과가 관측되지 않고 있다. 이는 퇴직금제도와 퇴직연금제도가 공존하는 제도 일원화의 문제부터 시작하여, 계약형 지배구조가 갖는 구조적인 문제점, 은행 중심의 금융구조 등이 복합적으로 작용한 결과이다. 이로 인하여 장기 투자라는 퇴직연금 본연의 성격에도 불구하고 150조원을 상회하는 거대 자금의 90% 이상이 예금과 같은 원리금보장 상품으로 집중되어 결과적으로 2% 대의 지극히 낮은 수익성과가 지속되고 있다. 퇴직연금 적립금 운용에서 나타나는 이러한 비합리성을 개선하기 위하여 정부(고용노동부, 금융위원회, 기획재정부 등) 차원의 다양한 제도적 장치가 강구되고 있다.

대표적으로 고용노동부가 추진 중인 기금형 퇴직연금제도가 있다. 정부 및 관련 전문가의 오랜 논의를 거쳐 고용노동부는 작년 하반기에 정부입법 형태로 근로자퇴직급여보장법(이하 근퇴법) 일부개정안을 발의하였으나, 최근 국회 제출 을 앞두고 뚜렷한 이유 없이 법안 상정이 유보되고 있다. 디폴트옵션제도와 함께 기금형 퇴직연금제도는 적립금 운용 효율화를 위한 의미 있는 정책 수단으로써 학계 및 관련 전문가를 중심으로 조속한 제도 도입이 요청되고 있는 사안이다.

이에 본고에서는 퇴직연금제도 개편과 관련된 다양한 논의 중에서 기금형 퇴직연금이라는 새로운 지배구조 도입이 갖는 의미와 그 필요성을 검토하고, 정부 입법으로 발의된 개정안의 주요 내용 및 한계점을 살펴본다. 이를 바탕으로 성 공적인 제도 도입을 위한 정책 방향 및 보완 사항을 개진하고, 특히 적립금 운용의 실질적 주체라 할 수 있는 자산운용업의 관점에서 기금형 지배구조 도입의 시사점과 대응 전략 수립의 주안점을 제시하고자 한다.

Ⅱ. 운용 현황 및 문제점

1. 적립금 조성

우리나라는 2005년 계약형 지배구조의 퇴직연금제도 도입 이후, 주로 중대형 기업을 중심으로 기존의 퇴직금에서 퇴직연금으로 제도 전환이 이루어지고 있다. 2016년 6월말 현재 전체 상용근로자 1,157만 명 대비 53.4%의 가입률을 보이고 있으며, 적립금 규모는 147조원으로 성장하였다.4) 제도 유형별로는 확정 급여형(Defined Benefits: DB)의 비중이 적립금 금액 기준으로 67.8%를 차지하고 있으나, 점차 확정기여형(Defined Contribution: DC) 비중이 증가하는 추세이다.5) 이렇듯 외형적 측면에서는 이미 제도 성숙 단계임에도 불구하고, 적립금 운용에서는 여전히 많은 문제점이 노정되고 있는 상황이다.

퇴직연금사업자의 금융업권별로 시장 점유율을 살펴보면 제도 초반에 약간의 부침은 있었으나, 2009년 이후 은행업권이 50%의 시장 점유율을 안정적으로 확보하고 있는 상황이다. 퇴직연금사업자 간 장기수익률 격차가 작지만 분명히 존재함에도 불구하고 이렇게 시장 점유율이 안정적으로 유지되는 상황은 합리적인 투자 의사결정에 의한 정상적인 경쟁 구도가 제대로 작동하지 않고 있음을 의미한다. 이렇게 제한된 경쟁 구도는 퇴직연금사업자 스스로 적립금 운용의 효율성을 제고하려는 동인을 반감시키는 원인 중 하나이다.

2. 적립금 운용

퇴직연금 적립금 운용에서 제기되는 대표적 문제점은 원리금보장상품으로의 과도한 집중이다. 2016년말 현재 전체 퇴직연금 적립금의 89%가 원리금보장형 상품에 집중되어 있다. 퇴직연금제도가 성숙 단계에 접어듦에 따라 이러한 과도한 위험회피성향은 점차 완화되는 추세이기는 하나, 그 속도는 매우 느리다.6) 원리금보장상품의 편중에는 위험자산에 대한 운용 규제와 같은 제도적 요인도 있겠으나, 퇴직연금 실적배당상품의 상대적으로 저조한 수익성과로 인한 투자자 신뢰 저하가 근본적인 원인으로 작용하고 있다. 업권별 시장 점유율 관점에서 실적배당상품의 운용에 강점이 있는 증권업권의 시장 점유율이 높지 않은 이유도 있다. 15% 수준의 비교적 높은 실적배당상품 비중을 보이고 있는 증권업권의 전체 퇴직연금 시장 점유율은 18% 대에서 정체되어 있는 상황이다.

퇴직연금 적립금 운용에서 제기되는 대표적 문제점은 원리금보장상품으로의 과도한 집중이다. 2016년말 현재 전체 퇴직연금 적립금의 89%가 원리금보장형 상품에 집중되어 있다. 퇴직연금제도가 성숙 단계에 접어듦에 따라 이러한 과도한 위험회피성향은 점차 완화되는 추세이기는 하나, 그 속도는 매우 느리다.6) 원리금보장상품의 편중에는 위험자산에 대한 운용 규제와 같은 제도적 요인도 있겠으나, 퇴직연금 실적배당상품의 상대적으로 저조한 수익성과로 인한 투자자 신뢰 저하가 근본적인 원인으로 작용하고 있다. 업권별 시장 점유율 관점에서 실적배당상품의 운용에 강점이 있는 증권업권의 시장 점유율이 높지 않은 이유도 있다. 15% 수준의 비교적 높은 실적배당상품 비중을 보이고 있는 증권업권의 전체 퇴직연금 시장 점유율은 18% 대에서 정체되어 있는 상황이다.

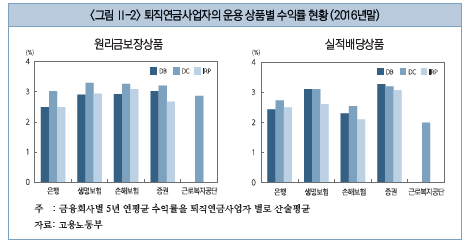

퇴직연금사업자의 운용 상품별 장기(5년) 수익성과를 살펴보면, 전반적으로 확정기여형이 확정급여형이나 개인형퇴직연금(Individual Retirement Pension: IRP)에 비해 다소 높은 성과를 보이고 있으나 그 차이는 크지 않다. 이는 확정기여형 가입자의 경우에도 원리금보장상품 비중이 79%에 이르며, 그나마 상대적으로 높은 비중으로 담고 있는 실적배당형상품의 수익성과가 해당 분석 기간에 저조하였기 때문이다. 다수의 확정기여형 가입자가 정상적인 운용지시를 내리지 않고 있으며, 운용지시를 하는 경우에도 효율적인 투자 의사결정을 하지 못하고 있음을 시사한다. 퇴직연금사업자 권역별 수익률 차이는 상대적으로 크지 않은 편이나, 그럼에도 불구하고 증권업의 수익성과가 은행업이나 보험업보다는 높음을 확인할 수 있다.

퇴직연금 상품의 과거 수익성과를 살펴보면, 실적배당상품의 편입 비중이 낮은 데는 근본적으로 위험자산에 대한 투자자 신뢰 저하가 자리하고 있음을 알 수 있다. 과거 5년 동안의 운용성과를 보면 퇴직연금 실적배당상품의 수익률이 원리금보장상품보다 오히려 낮기 때문이다. 이는 과거 5년 동안 박스권 장세에 갇혀 적절한 위험 프리미엄을 보이지 못하던 국내 주식시장 상황과, 실적배당상품임에도 불구하고 적극적으로 위험을 취하지 못하는 비효율적인 포트폴리오 구성에 기인한다. 위험자산에 대한 장기투자는 기본적으로 잘 분산된 시장포트 폴리오 구축을 전제로 하나, 보수적 운용 기조 및 과도한 운용 규제 등이 여전히 합리적인 포트폴리오 구축의 제약조건으로 작용하고 있다.

실적배당상품의 저조한 성과 원인이 내부적 요인이든 외부적 환경이든 간에, 위험자산에 대한 장기투자가 보다 높은 수익률을 가져올 수 있다는 기본적인 투자 신뢰가 공고히 형성되지 못하고 있는 상황이다. 이는 운용의 효율성 제고라는 지배구조 개편의 목적이 단순히 현재와 동일한 구조의 실적배당상품 비중을 확대하는 것만으로는 달성될 수 없음을 시사한다. 퇴직연금 적립금의 실질적이고 장기적인 수익률 제고를 위해서는 제도 개편을 통하여 장기투자 자산에 부합하는 합리적인 포트폴리오 구축이 이루어져야 하며, 이와 동시에 퇴직연금 상품 단위에서 높은 위험조정수익률을 시현할 수 있는 자산운용업계의 역량 확대가 반드시 수반되어야 함을 강조한다.

Ⅲ. 지배구조 개편의 필요성

1. 퇴직연금제도의 지배구조

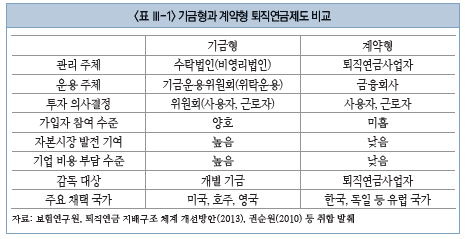

퇴직연금 지배구조는 계약형(contract type)과 기금형(institutional type)으로 구분된다.7) 우리나라가 채택하고 있는 계약형 퇴직연금제도는 사용자(기업)가 직접 퇴직연금 사업자(금융회사)와 계약하는 방식인데 비해, 기금형 퇴직연금제도는 노 · 사 · 외부전문가 3자로 구성된 기금운영위원회를 만들어 연금을 관리 및 운용하는 체계로 이해할 수 있다. 우리나라의 퇴직연금제도는 과거의 퇴직금제도에서 연금 제도로 전환하는 과정에서 운용 과정의 단순함과 그에 따른 비용 절감을 이유로 계약형 퇴직연금을 단일 지배구조로 채택하였다. 성공적인 퇴직연금제도로 평가받고 있는 미국 또는 호주 등의 영미권 국가에서는 기금형 지배구조가 보다 일반적인 형태이다. 퇴직연금의 지배구조는 국가마다 제도 발전의 궤적이 상이함에 따른 강한 경로 의존성(path dependency)을 보인다. 따라서 특정 국가의 해외사례를 벤치마킹하여 일률적으로 지배구조의 우월성을 일반화하기는 어려우며, 일본 또는 영국 같이 복수의 지배구조를 허용하고 있는 사례도 다수 관측된다. 2005년 제도 도입 이후 13년이 경과하고 있는 계약형 퇴직연금에서 노정되고 있는 지배구조 상의 문제점과 이를 개선하기 위한 제도적 장치가 강구되어야 할 시점이다.

현재 단일 지배구조로 채택하고 있는 계약형 퇴직연금제도에서는 연금 주체인 가입자의 적극적인 참여가 어려운 구조적인 문제점이 지적되고 있다. 이는 결과적으로 연금 제도의 궁극적 목적이라 할 수 있는 근로자 수급권 보호가 취약해지는 상황으로 연결된다. 계약형 퇴직연금에서도 최초 도입 과정에서 노사 합의가 의무화되어 있기는 하나 형식적인 절차에 불과하며, 도입 이후에도 가입자가 지속적으로 우수한 금융기관을 탐색하거나 직접 선택할 수 있는 제도적 장치는 부재하다. 또한 운용관리기관과 자산관리기관의 단일형(bundle)이 허용됨으로 인하여 연금제도 운영 및 자산운용과 관련된 모든 업무가 사용자가 지정한 단일 퇴직연금사업자에 의해 수행되고 있어 연금 제도의 실질적 주체인 근로자의 목소리가 제도 전반에 반영되기는 힘든 구조이다. 이는 현행 계약형 지배 구조에서 제기되는 퇴직연금사업자에 대한 과도한 의존 또는 포획의 문제 역시 근본적으로 지배구조의 문제임을 의미한다. 사용자의 경우에도 자산운용에 대한 전문성이 없으며 확정급여형(DB) 연금 부채가 갖는 장기적 재무위험의 심각성에 대한 인식이 부족하여, 결과적으로 퇴직연금사업자에 대한 의존은 계속해서 강화되고 있는 양상이다.

지배구조의 설계는 기본적으로 이해관계자 간의 바람직한 이해관계 정렬(interest alignment)을 목적으로 한다. 앞서 살펴본 바와 같이 계약형 지배구조는 가입자와 퇴직연금사업자 간의 이해관계 정렬에 근본적인 한계를 보이고 있다. 계약형 지배구조의 중심축이라 할 수 있는 퇴직연금사업자들의 역량이 최초 기업 유치 경쟁에만 집중되며, 사업자 선정 이후 운용 효율성 제고 노력이나 가입자 교육과 같은 자문서비스를 등한시하고 있는 현실이 이를 방증한다. 자산 관리에 있어서도 민간 금융회사인 퇴직연금사업자는 당연히 이윤극대화를 추구하게 되는데, 이러한 이해관계가 근로자의 이익 보호와 일치하지 않는 상황이 빈번하게 발생하고 있다. 계약형 지배구조 하에서는 사용자와 금융회사 간의 이해관계와 금전관계 등에 의해 불합리한 자산운용계약이 이루어질 수 있으며, 퇴직연금 계약 조건으로 대출금리 할인 요구 등의 불공정 관행이 상존하는, 이른 바 대리인 문제(agency problem)의 발생 가능성이 크기 때문이다.

2. 기금형 지배구조 도입의 기대 효과

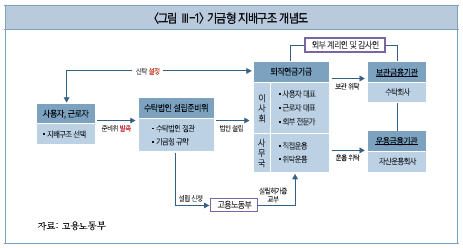

정책 당국을 포함하여 다수의 전문가들은 계약형 지배구조가 갖는 이러한 구조적인 한계를 극복하기 위하여 기금형이라는 새로운 지배구조의 도입을 제안하고 있다. 이는 경쟁 원리가 작동하지 않는 현행 퇴직연금 시장에서 선택 가능한 복수의 제도를 마련하여 지배구조 측면에서의 경쟁 구도를 강화하기 위함으로 해석할 수 있다. 기금형 퇴직연금제도는 사용자와 근로자의 합의를 통해 회사와 별도로 독립된 비영리재단법인 형태의 수탁법인을 설립하고, 퇴직연금 기금의 운용을 사용자 및 근로자 대표와 외부 자산운용 전문가가 참여하는 위원회 구조를 통해 운영하는 형태이다. 즉 사용자는 노사 공동으로 기금운영 관련 정책을 결정하여 수탁법인에게 기금운용 업무를 위탁하고, 수탁법인이 모든 관리 책임을 지고 기금을 신탁 형태로 운영하게 된다. 수탁법인은 일반적으로 최고의사결정기구인 이사회를 두고, 이사회를 지원하기 위한 사무국과 소위원회를 선택적으로 설치하게 된다.

실적배당상품의 저조한 성과 원인이 내부적 요인이든 외부적 환경이든 간에, 위험자산에 대한 장기투자가 보다 높은 수익률을 가져올 수 있다는 기본적인 투자 신뢰가 공고히 형성되지 못하고 있는 상황이다. 이는 운용의 효율성 제고라는 지배구조 개편의 목적이 단순히 현재와 동일한 구조의 실적배당상품 비중을 확대하는 것만으로는 달성될 수 없음을 시사한다. 퇴직연금 적립금의 실질적이고 장기적인 수익률 제고를 위해서는 제도 개편을 통하여 장기투자 자산에 부합하는 합리적인 포트폴리오 구축이 이루어져야 하며, 이와 동시에 퇴직연금 상품 단위에서 높은 위험조정수익률을 시현할 수 있는 자산운용업계의 역량 확대가 반드시 수반되어야 함을 강조한다.

Ⅲ. 지배구조 개편의 필요성

1. 퇴직연금제도의 지배구조

퇴직연금 지배구조는 계약형(contract type)과 기금형(institutional type)으로 구분된다.7) 우리나라가 채택하고 있는 계약형 퇴직연금제도는 사용자(기업)가 직접 퇴직연금 사업자(금융회사)와 계약하는 방식인데 비해, 기금형 퇴직연금제도는 노 · 사 · 외부전문가 3자로 구성된 기금운영위원회를 만들어 연금을 관리 및 운용하는 체계로 이해할 수 있다. 우리나라의 퇴직연금제도는 과거의 퇴직금제도에서 연금 제도로 전환하는 과정에서 운용 과정의 단순함과 그에 따른 비용 절감을 이유로 계약형 퇴직연금을 단일 지배구조로 채택하였다. 성공적인 퇴직연금제도로 평가받고 있는 미국 또는 호주 등의 영미권 국가에서는 기금형 지배구조가 보다 일반적인 형태이다. 퇴직연금의 지배구조는 국가마다 제도 발전의 궤적이 상이함에 따른 강한 경로 의존성(path dependency)을 보인다. 따라서 특정 국가의 해외사례를 벤치마킹하여 일률적으로 지배구조의 우월성을 일반화하기는 어려우며, 일본 또는 영국 같이 복수의 지배구조를 허용하고 있는 사례도 다수 관측된다. 2005년 제도 도입 이후 13년이 경과하고 있는 계약형 퇴직연금에서 노정되고 있는 지배구조 상의 문제점과 이를 개선하기 위한 제도적 장치가 강구되어야 할 시점이다.

현재 단일 지배구조로 채택하고 있는 계약형 퇴직연금제도에서는 연금 주체인 가입자의 적극적인 참여가 어려운 구조적인 문제점이 지적되고 있다. 이는 결과적으로 연금 제도의 궁극적 목적이라 할 수 있는 근로자 수급권 보호가 취약해지는 상황으로 연결된다. 계약형 퇴직연금에서도 최초 도입 과정에서 노사 합의가 의무화되어 있기는 하나 형식적인 절차에 불과하며, 도입 이후에도 가입자가 지속적으로 우수한 금융기관을 탐색하거나 직접 선택할 수 있는 제도적 장치는 부재하다. 또한 운용관리기관과 자산관리기관의 단일형(bundle)이 허용됨으로 인하여 연금제도 운영 및 자산운용과 관련된 모든 업무가 사용자가 지정한 단일 퇴직연금사업자에 의해 수행되고 있어 연금 제도의 실질적 주체인 근로자의 목소리가 제도 전반에 반영되기는 힘든 구조이다. 이는 현행 계약형 지배 구조에서 제기되는 퇴직연금사업자에 대한 과도한 의존 또는 포획의 문제 역시 근본적으로 지배구조의 문제임을 의미한다. 사용자의 경우에도 자산운용에 대한 전문성이 없으며 확정급여형(DB) 연금 부채가 갖는 장기적 재무위험의 심각성에 대한 인식이 부족하여, 결과적으로 퇴직연금사업자에 대한 의존은 계속해서 강화되고 있는 양상이다.

지배구조의 설계는 기본적으로 이해관계자 간의 바람직한 이해관계 정렬(interest alignment)을 목적으로 한다. 앞서 살펴본 바와 같이 계약형 지배구조는 가입자와 퇴직연금사업자 간의 이해관계 정렬에 근본적인 한계를 보이고 있다. 계약형 지배구조의 중심축이라 할 수 있는 퇴직연금사업자들의 역량이 최초 기업 유치 경쟁에만 집중되며, 사업자 선정 이후 운용 효율성 제고 노력이나 가입자 교육과 같은 자문서비스를 등한시하고 있는 현실이 이를 방증한다. 자산 관리에 있어서도 민간 금융회사인 퇴직연금사업자는 당연히 이윤극대화를 추구하게 되는데, 이러한 이해관계가 근로자의 이익 보호와 일치하지 않는 상황이 빈번하게 발생하고 있다. 계약형 지배구조 하에서는 사용자와 금융회사 간의 이해관계와 금전관계 등에 의해 불합리한 자산운용계약이 이루어질 수 있으며, 퇴직연금 계약 조건으로 대출금리 할인 요구 등의 불공정 관행이 상존하는, 이른 바 대리인 문제(agency problem)의 발생 가능성이 크기 때문이다.

2. 기금형 지배구조 도입의 기대 효과

정책 당국을 포함하여 다수의 전문가들은 계약형 지배구조가 갖는 이러한 구조적인 한계를 극복하기 위하여 기금형이라는 새로운 지배구조의 도입을 제안하고 있다. 이는 경쟁 원리가 작동하지 않는 현행 퇴직연금 시장에서 선택 가능한 복수의 제도를 마련하여 지배구조 측면에서의 경쟁 구도를 강화하기 위함으로 해석할 수 있다. 기금형 퇴직연금제도는 사용자와 근로자의 합의를 통해 회사와 별도로 독립된 비영리재단법인 형태의 수탁법인을 설립하고, 퇴직연금 기금의 운용을 사용자 및 근로자 대표와 외부 자산운용 전문가가 참여하는 위원회 구조를 통해 운영하는 형태이다. 즉 사용자는 노사 공동으로 기금운영 관련 정책을 결정하여 수탁법인에게 기금운용 업무를 위탁하고, 수탁법인이 모든 관리 책임을 지고 기금을 신탁 형태로 운영하게 된다. 수탁법인은 일반적으로 최고의사결정기구인 이사회를 두고, 이사회를 지원하기 위한 사무국과 소위원회를 선택적으로 설치하게 된다.

기금형 지배구조의 장점은 계약형에 비하여 근로자의 이해관계를 반영한 의사결정 체계를 구축하는 것이 수월하다는 점이다. 사용자와 근로자가 동수로 참여하고 외부전문가가 포함되는 위원회 조직을 통한 의사결정 체계는 퇴직연금 사업자에 포획되어 있는 현행 계약형 지배구조의 문제점을 완화하는 제도적 대안이 될 수 있다. 제도 주체 간의 이해관계 정렬 측면에서도 기금형 지배구조는 노 · 사의 입장 및 이해관계를 대변하는 수탁법인이 지속적으로 해당 연금을 관리함에 따라 노 · 사 중심의 연금관리 및 운용이 제도적으로 강화될 수 있다. 현재 부분적으로 강제되고 있는 연금의 사외적립이 회사와 독립된 기금의 형태로 조성됨으로써 근로자의 수급권이 보다 강화되는 측면도 있다.

이러한 제도 운영 외에, 적립금 운용의 효율화 측면에서 기금형 지배구조의 강점이 보다 부각된다. 자산운용의 전문성이 부족한 근로자 및 기업 담당자가 운용지시를 하게 되면서 왜곡된 형태의 운용 구조가 고착화되는 상황에서 기금형 지배구조는 기금운용위원회에 전문가 참여를 강제함으로써 퇴직연금 관리 및 운용의 전문성 강화가 가능하다. 협회 및 공단, 지역 등을 중심으로 한 중소기업들의 연합형 기금 도입이 가능해져 자유로운 가입을 전제로 규모의 경제를 통한 효율화 된 퇴직연금 운용 플랫폼을 제공할 수 있는 부분도 제도 도입의 의의 중 하나이다.

이러한 제도 운영 외에, 적립금 운용의 효율화 측면에서 기금형 지배구조의 강점이 보다 부각된다. 자산운용의 전문성이 부족한 근로자 및 기업 담당자가 운용지시를 하게 되면서 왜곡된 형태의 운용 구조가 고착화되는 상황에서 기금형 지배구조는 기금운용위원회에 전문가 참여를 강제함으로써 퇴직연금 관리 및 운용의 전문성 강화가 가능하다. 협회 및 공단, 지역 등을 중심으로 한 중소기업들의 연합형 기금 도입이 가능해져 자유로운 가입을 전제로 규모의 경제를 통한 효율화 된 퇴직연금 운용 플랫폼을 제공할 수 있는 부분도 제도 도입의 의의 중 하나이다.

반면, 계약형에 비해 제도 운영 및 관리에 있어 시스템 구축 및 인력 확보와 같은 추가적인 비용이 발생할 수 있으며, 관리 감독의 어려움으로 인한 금융업자의 도덕적 해이가 확대될 가능성도 제기된다. 기금형 지배구조의 도입이 퇴직 연금제도 지배구조의 전환을 강제하는 것은 아니며, 계약형과 기금형 지배구조를 함께 유지시킴에 따라 가입자의 제도 선택권을 확대하고 두 제도 간 상호 발전적 관계를 유도하기 위함임을 주지할 필요가 있다.

3. 지배구조 개편을 위한 정책적 노력

지난 십여 년 동안 학계 및 국제기구8)를 중심으로 퇴직연금 지배구조에 관한 논의가 계속되어 왔다. 우리나라의 경우 복수의 지배구조 하에서 보다 경쟁적인 시장 환경을 조성하기 위한 정책적 노력은 퇴직연금제도의 운영 주체인 고용노동부가 아니라 금융 당국인 금융위원회로부터 가시화되었다. 금융위원회는 2014년 8월 ‘사적연금 활성화 대책’의 일환으로 기금형 퇴직연금제도 도입 방안을 발표하였다. 퇴직연금 적립금 운용 측면에서 자산운용의 탄력성 제고를 위하여 사외에 기금을 설립하고 퇴직연금 적립금을 기금에 신탁하는 기금형 제도를 도입하는 방안을 제시하였으나, 관련법인 근퇴법 개정으로 연결되지는 못하였다. 이후 2015년 12월에도 ‘연금자산의 효율적 관리 방안’이라는 주제로 연금 계약 형태에 기존의 신탁(특정금전신탁), 보험, 펀드(집합투자) 외에 투자일임을 추가하고 기금형 지배구조를 도입하는 등 다양한 형태의 운용 방식을 허용하는 방안이 제시되었으나, 결과적으로는 ‘개인연금법’ 제정을 통한 금융위원회의 관할 영역인 ‘개인연금’의 개편만 추진되었다. 최근 금융개혁회의에서도 부처 간 협업을 위한 적극적인 노력이 경주되었으나, 국민연금 및 퇴직연금과 같이 정부 관할 부처가 상이한 상황에서 금융 당국만의 노력으로는 제도 개편의 한계가 있음이 다시 한 번 확인되었을 뿐이다.

이러한 배경 하에, 최근 퇴직연금제도의 소관 부처인 고용노동부의 적극적인 노력으로 기금형 지배구조 도입을 위한 근퇴법 개정안이 정부입법으로 발의되었으나 현재 국회 제출이 보류되고 있다. 원활한 법 개정을 위하여 관련 국회 상임 위원회인 환경노동위원회의 간사 합의도 거쳤으며, 직접적 이해당사자인 노동계도 공청회 등을 통하여 조속한 제도 도입을 촉구하였다. 정부입법 과정에서 규제개혁위원회 및 법제처 심사를 통과한 법안의 국회 제출이 지연되고 있는 것은 이해할 수 없는 상황이다. 고용노동부가 입법 발의한 개정안에 일부 문제점이 노정되는 것은 사실이나, 이는 법 개정 이후 시행령 또는 관련 규정의 정비를 통해 계속해서 보완해 나갈 부분이다. 이어지는 장에서 정부안에서 나타난 제반 논점과 보완사항을 점검해 보고 바람직한 제도 도입을 위한 향후 과제를 살펴본다.

Ⅳ. 개정안의 주요 이슈

1. 개정안의 주요 내용

고용노동부에 의해 발의된 근퇴법 개정안의 주요 내용은 다음과 같다. 개정 안에서는 신규 제도의 의미를 명확히 하기 위하여 서문에서 계약형과 기금형 퇴직연금제도를 구체적으로 정의하고 있다. 개정안에 따르면 ‘기금형퇴직연금제도란 사용자가 설립 등기를 한 수탁법인과 신탁계약을 체결하고, 수탁법인이 운영하는 확정급여형퇴직연금제도 또는 확정기여형퇴직연금제도’로 정의된다. 기금의 형태는 대기업을 대상으로 하는 단일형과 중소기업에 대한 연합형만 허용하고 있다. 기금형 퇴직연금제도의 핵심인 수탁법인은 민법 및 근퇴법상 절차에 따라 비영리재단법인의 형태로 설립하도록 규정하고 있다. 노사 합의에 의해 기금형 지배구조가 선택되면 사용자는 수탁법인 설립준비위원회9)를 구성하고, 동 위원회가 수탁법인의 정관 및 기금형퇴직연금규약을 작성하여 고용노동부장관의 설립 허가를 신청하는 구조이다.10)

수탁법인의 지배구조는 최고의사결정기구인 이사회를 중심으로 구성된다. 이사회는 수탁법인의 연금자산 운용 관련 주요사항의 심의 · 결정을 비롯한 연금플랜의 총괄적 관리를 담당하게 된다. 이사회의 구성은 사용자 대표와 근로자 대표 및 외부전문가를 각각 같은 수로 구성할 것이 강제되며, 이사회의 의장(위원장)은 사용자가 선임토록 하고 있다. 연금제도 운영과 관리감독 체계에 있어서 수탁법인은 적립금을 직접 운용할 수 있으며 외부 전문 운용기관에 위탁할 수도 있다. 수탁법인의 적립금 운용에 대한 감사는 외부감시인이 관리감독 하도록 규정하고 있다. 자산보관의 경우 수탁법인 외부의 금융기관에 위탁을 강제하여 수탁법인 이사 등의 횡령 등 불법행위를 사전에 차단토록 한다. 외부감시인은 회계법인, 독립계리업자 등 기존 기관을 활용하는 방안과 퇴직연금 전문 계리업자를 신설하는 방안이 있다. 내부 감시자는 수탁법인 및 업무 위탁 금융기관의 법규준수, 업무 적정성을 모니터링할 수 있도록 사용자 또는 수탁법인 내 부에 설치한다.

수탁법인에 의한 기금 운용의 효율성 및 안정성을 담보하기 위하여 외부 업무위탁의 범위 및 위탁 금융기관의 요건에 대한 구체적인 규정이 요구된다. 자산 운용위탁은 위탁 금융기관의 파산으로부터 보호됨과 동시에 운용 효율성을 제고할 수 있도록 보다 다양한 방식으로 허용된다. 부담금 수령, 급여지급, 연금자산 보관 등의 자산보관업무는 반드시 외부의 공신력 있는 금융기관을 통해 수행토록 강제한다.11) 기타 투자자문, 교육, 기록관리 등의 연금자산 운용 관련 업무는 자유롭게 위탁 가능하다.

2. 개정안의 주요 논점

새로운 지배구조의 도입은 퇴직연금을 둘러싸고 공고히 형성되어 있는 기존의 시장 구도에 직접적인 영향을 미칠 것으로 예상된다. 따라서 본격적인 제도 도입에 앞서 오랜 기간 동안 관련 공청회나 세미나를 통하여 다양한 이해관계자 간의 논의가 진행되었으나, 그럼에도 불구하고 법안 안건을 확정하는 과정에서 많은 논쟁이 있었다. 이러한 논란은 제도 도입 과정에서뿐만 아니라 제도 활성화 단계에서도 제약요인으로 작용할 가능성이 크므로 이를 보완 및 개선하기 위한 정책적 노력이 반드시 수반되어야 한다.

가. 수탁법인의 성격 및 주체

개정안에서는 기금형 퇴직연금의 운영 주체가 되는 수탁법인의 성격을 비영리재단법인으로 한정하고 있다. 이는 금융기관인 기존의 퇴직연금사업자가 수탁법인 설립의 주체가 될 수 없음을 의미한다. 대표적인 기금형 지배구조 국가인 호주의 경우 다수의 연금펀드(superannuation)가 금융기관 주도로 설립되어 있음을 감안할 때 이견이 있을 수 있는 부분이다. 제도 도입 전 논의 과정에서도 기존의 퇴직연금사업자를 중심으로 반대 의견이 많은 상황이었다. 입법 과정에 있어서도 제390차 규제개혁위원회12)에서 이 부분에 대한 개선권고가 의결되기도 하였으나 최종 회의13)에서는 규제의 일몰을 전제로 통과되었다.

규제개혁위원회에서는 기금형 퇴직연금의 수탁법인 설립에 금융기관의 참여를 제한하는 규제가 제도 확산의 걸림돌로 작용할 수 있음을 지적하였다. 보다 구체적으로는, 비영리재단법인 형태의 신탁기관이 제도 도입 취지에 맞는 운영 역량 및 인프라를 확보할 수 있겠는가 하는 문제 제기이다. 하지만 비영리법인 제한은 퇴직연금의 지배구조를 비영리로 한정하는 것일 뿐, 적립금 운용 등에 있어서는 전문가가 포함된 위원회의 의결에 따라 외부 금융기관에 위탁운용 할 수 있으므로 수익률 제고 측면의 문제는 크지 않다는 의견이 다수이다. 운용 인프라 측면에서도 수탁법인은 회사의 기금을 운용하는데 주목적이 있으며, 기존 퇴직연금제도에서의 운용 인프라를 수정 보완하여 차용하는 형태이므로 추가적인 부담은 크지 않다는 것이 고용노동부의 주장이다.

적어도 제도 시행 초기에는 영리법인의 진입을 제한하는 것이 타당한 조치로 사료된다. 현재 퇴직연금사업자 중심으로 구축되어 있는 계약형 지배구조에서 발생하는 제반 문제점을 타개하기 위하여 새로운 지배구조를 모색하고 있음을 감안할 때, 기금형 퇴직연금의 수탁법인 또한 금융기관이 주도한다면 기존 계약형 제도와의 차별성을 기대하기 힘들기 때문이다. 예를 들면 자사 상품 편입의 문제에 있어서도, 퇴직연금은 주로 특정금전신탁으로 분류되므로 금융기관이 주도하는 기금형 퇴직연금에서는 동일한 문제가 지속될 개연성이 높다.14)

하지만 기금형 퇴직연금제도의 애초 도입 목적이 가입자의 선택권을 확대하기 위함임을 감안한다면 금융기관이 주도하는 기금의 설립도 가능한 조속히 허용되는 것이 바람직하다. 민간 금융기관이 설립하는 기금의 형태는 소매형이다. 개정안에서는 기금의 형태를 대기업을 대상으로 하는 단일형과 중소기업을 위한 연합형으로 한정하고 있으며, 소매형 기금은 제도 확산 추이를 살펴보고 향후 장기적 추진 과제로 검토하겠다는 입장이다. 발생 가능한 문제점을 최소화하기 위한 제도적 장치를 마련한다면, 금융기관이 주도하는 소매형 기금의 역할 및 효용성은 작지 않다. 성공적인 퇴직연금제도로 평가 받는 호주의 수퍼에뉴에이션(superannuation)의 성공 요인 중 하나로 기금 간 경쟁 구도의 활성화를 꼽을 수 있기 때문이다. 재심 청구한 규제개혁위원회에서 기금형 퇴직연금의 운영 주체인 수탁법인의 법인격을 비영리재단법인과 대통령령으로 정하는 법인으로 제한하되 재검토형 일몰을 설정하도록 권고한 부분도 제도 시행 이후 관련 규제를 완화하기 위한 정책적 노력을 적극적으로 경주하라는 의미로 해석된다.

나. 운용 효율성 제고 효과

기금형 지배구조 도입에 있어서 두 번째 논점은 과연 새로운 지배구조 도입이 현행 퇴직연금제도의 가장 큰 문제점으로 지적되고 있는 적립금 운용의 비효율성을 완화시키는 대안이 될 수 있는가 하는 문제이다. 규제개혁위원회의 첫 번째 제동 역시 금융기관이 주도하지 않는 비영리 수탁법인이 과연 퇴직연금 적립금 운용에서 실질적인 수익률 제고를 도모할 수 있을 것인가 하는 문제의식과 연결된다. 결론적으로, 새로운 지배구조의 도입이 현행 계약형 지배구조에서 지적되고 있는 저조한 수익률 문제를 즉각적으로 해결할 수 있는 유일한 대안이라 고는 할 수 없겠으나, 장기적 관점에서 보다 효율적으로 퇴직연금 적립금을 운용 할 수 있는 장을 마련하기 위한 정책적 지원이라고 할 수 있겠다.

현행 퇴직연금의 낮은 수익률은 그 자체가 문제의 원인이 아니라, 장기투자 자산에 부합하지 않는 비효율적 운용에 의한 결과이다. 따라서 제도 도입의 목적 역시 단순히 운용수익률 제고가 아니라 연금 특성에 부합하는 운용 체계 개선을 통하여 퇴직연금 적립금 운용의 효율성을 증진시키는 것이다. 계약형 퇴직 연금의 운영 주체는 근로자와 사용자(기업), 그리고 퇴직연금사업자이다. 하지만 현행 지배구조 하에서는 적립금 운용의 비합리성을 적극적으로 해소하려는 주체가 전무하다. 67%의 비중을 차지하고 있는 확정급여형(DB) 퇴직연금에 있어 근로자의 퇴직급여 수준은 임금상승률에 연동될 뿐 운용수익률과는 무관하므로 근로자는 적립금 운용에 근본적으로 무관심할 수밖에 없다. 퇴직연금 운용수익률은 기업의 재무위험에 직접적인 영향을 미치게 되므로 기업의 사용자가 운용 체계 개편의 실질적인 주체가 되어야 하나, 기업에 대한 이른바 자산부채관리위험(Asset Liability Management: ALM)15)은 당면한 현안 과제가 아닌 먼 미래의 일로 여겨지고 대부분의 사용자는 이러한 위험의 심각성을 인지하지 못하고 있는 상황이다. 여기에는 퇴직연금 운영에 있어 계리(actuary) 업무의 중요성에 대한 기업의 인식 수준이 낮으며 관련 인프라 및 전문 인력의 역량이 부족한 시장요인도 함께 작용하고 있다. 이러한 상황에서 기업의 퇴직연금 운영을 담당하고 있는 부서 및 임원에게 운용수익률 제고에 대한 적극적인 대처를 기대하기는 어려우며, 단순히 운용 손실에 대한 위험회피 성향만 강화되고 있는 것 이 대부분 기업의 현실이다.

계약형 퇴직연금제도의 핵심 주체는 퇴직연금사업자이다. 근퇴법 상에서도 제도 운영을 위한 중요 역할과 책임이 대부분 퇴직연금사업자에게 부과되고 있다. 하지만 운영관리기관과 자산관리기관이 분리되지 않은 번들형(bundle) 구조에서 퇴직연금사업자의 역량은 최초 기업 유치에만 집중될 뿐, 수익률 제고나 자문서비스 등에 기관 역량을 할애할 실질적인 동인은 크지 않다. 이는 은행 중심 국가의 특성상 기업들의 퇴직연금사업자 선정에 있어 비재무적 요인이 강하게 작용하며, 이로 인하여 퇴직연금 시장 자체가 운용수익률에 기반한 경쟁 구도가 제대로 형성되지 않은 불완전시장의 특성을 보이고 있기 때문이기도 하다. 이상의 논의를 종합해 보면, 현재 계약형 퇴직연금에서 지적되고 있는 저조한 운용수익률의 원인을 단순히 퇴직연금제도 운영의 역사가 일천하기 때문으로 해석하는 것은 적절치 않다. 이러한 구조 하에서는 아무리 오랜 세월이 흘러도 적극적인 운용 효율성의 개선을 기대하기는 어렵기 때문이다. 지배구조 개편과 함께 적정 적립비율(funding ratio) 유지의 강제화 같은 제도적 장치가 뒷받침 되어야 할 부분이다.

지배구조 개편을 통해 장기투자 자산인 퇴직연금의 특성에 부합하는 합리적인 운용 체계가 도입된다면, 적어도 장기수익률 관점에서는 의미 있는 수익률 제고를 기대할 수 있다. 우리나라 근로자의 평균 근속기간이 6년에도 미치지 못하고 IRP를 통한 중도인출이 빈번한 상황임을 감안하더라도, 기본적으로 퇴직연금 적립금은 장기투자 자산임을 전제하여야 한다.16) 하지만 현행 퇴직연금 포트폴리오는 1년 미만 단기 예금이 계속해서 갱신(rollover)되고 있는 현실이다. 기금형 지배구조를 도입하고 전문가가 포함된 기금운용위원회의 활성화를 통해 실적배당상품 비중을 일정 부분 확대하고 잘 분산된 글로벌 포트폴리오를 구축한다면 위험자산 편입에 따른 단기적인 시장위험(market risk)은 있겠으나 장기 수익률 측면에서는 퇴직연금의 투자시계(investment horizon)에 상응하는 수익 성과를 기대할 수 있다. 퇴직연금의 기금형 지배구조가 발달한 호주나 미국 등의 운용 사례 및 성과가 이를 뒷받침한다. 현행 계약형 퇴직연금에 있어서도 명문화된 투자지침서(IPS)를 작성하고 별도의 자산운용 전략을 수립하고 있는 기업이 보다 높은 운용수익률을 시현하고 있는 사례 역시 수탁법인의 기금운용 계획에 의한 수익률 제고 가능성에 간접적인 근거가 된다.

다. 제도 확산 가능성(사각지대 해소 측면)

현행 퇴직연금제도에서 제기되는 문제 중 하나는 연금 사각지대 해소이다. 초고령화 사회에 대비하는 노후소득보장 강화라는 대명제 하에 기존의 퇴직금 제도에서 퇴직연금으로의 전환을 추진하고 있는 정책 당국 입장에서는 500인 이상 대기업의 퇴직연금 가입률이 100%인데 비하여 300인 미만 중소기업의 퇴직연금 가입률은 20%에도 미치지 못하고 있는 현실이 부담스럽다. 이러한 관점에서 제도 운영에 추가적인 비용이 수반되는 기금형 지배구조가 기업의 자발적인 참여를 통해 효과적으로 확산될 수 있겠는가 하는 의문과 함께, 특히 연금 사각지대에 놓여 있는 중소기업의 퇴직연금 전환에 기금형 지배구조가 긍정적인 영향을 미칠 수 있겠는가 하는 문제가 제기된다.

개정안에서는 설립 가능한 기금의 형태로 단일형과 연합형을 제시하고 있다. 호주의 퇴직연금 사례를 참조해 보면, 단일형은 스스로 규모의 경제를 이룰 수 있는 일정 규모 이상의 대기업을 대상으로 한다. 국내 500인 이상 사업장은 모두 퇴직연금으로 전환된 상태이며, 현행 계약형 지배구조 하에서도 대기업은 퇴직연금 관리를 위한 인력 및 시스템이 구축되어 있는 것으로 파악된다. 지배구조 변경에 수반되는 추가적인 비용이 크지 않은 상황에서, 특히 공공적 성격이 강한 공기업을 중심으로 기금형 지배구조가 확산될 수 있을 것으로 예상된다.

기금형 퇴직연금제도 도입에서 보다 의미 있는 부분은 연합형 기금이다. 연합형 기금은 단독으로 규모의 경제를 이룰 수 없는 중소기업이 모여 하나의 기금을 결성하는 형태이다. 연합의 방식은 지역별, 산업별, 관계사별 등 다양한 형태의 합종연횡이 가능하다. 운용의 효율성 제고나 기금 운용의 비용 절감 측면에서 연합형 기금이 중소기업에 제공하는 편익이 충분히 의미가 있을 것으로 예상되나, 퇴직연금제도로의 전환 자체를 부담스러워하는 중소기업의 사정을 감안할 때 자발적인 연합형 기금의 결성을 기대하기는 어려운 측면이 있다. 따라서 영세한 중소기업에 대한 기금형 퇴직연금의 제도 확산에 있어서는 정부 차원의 적극적인 유인책 마련이 요구된다. 여기에는 직접적인 지원 혜택뿐만 아니라 세금 또는 비용 감면 같은 간접적인 재정 지원도 포함될 수 있다.

기금형 지배구조 도입을 위한 근퇴법 일부 개정안과는 별개로, 2014년에 ‘중소기업 기금형 퇴직연금제도’ 도입을 위한 근퇴법 일부개정안이 의원입법으로 발의되었다가 국회 회기 종료로 자동 폐기된 사례가 있다.17) 현 국회에서도 유사한 내용으로 준비되고 있는 본 개정안은 중소기업의 퇴직연금 전환을 촉진시키기 위하여 정부의 재정 지원을 포함한 기금형 퇴직연금제도를 도입하는 것을 골자로 한다. 기업 규모가 작을수록 퇴직연금을 도입할 여력이 부족하며, 적립금을 효과적으로 운용할 수 있는 역량이 부족하기 때문에 기금의 형태로 적립금을 조성(pooling)하여 공적기관18)에서 운용토록 함을 주요 내용으로 한다. 본 개정 안에서는 30인 미만 사업장을 대상으로 중소기업 퇴직연금기금에 가입하는 사업주에 대한 한시적(3년) 재정 지원을 규정하고 있다. 구체적인 지원 내용은 월소득 140만원 미만 근로자에 대해 적립금의 10%를 보조하며, 자산운용 수수료 (0.4%)의 50%를 정부 재정으로 지원하는 내용이다. 기금형 퇴직연금제도에서 중소기업을 대상으로 하는 연합형 기금이 활성화되기 위해서는 이러한 형태의 정책적 배려가 반드시 수반되어야 할 것으로 사료된다.

Ⅴ. 제도 도입을 위한 향후 과제

1. 정책 당국의 과제

성공적인 제도 정착을 위해서는 정교하게 설계된 시스템과 합리적인 제도 운영이 병행되어야 한다. 기금형 퇴직연금제도는 정책 당국 및 관련 전문가를 중심으로 오랜 논의를 거쳐 왔음에도 불구하고 제도적으로 일부 미비한 부분이 있으며, 실행 측면에서도 과연 시장에 정착할 수 있을 것인가에 대한 회의적 시각이 존재한다. 정부 차원에서 제도적 또는 정책적으로 풀어가야 할 향후 과제를 정리해 본다.

첫 번째는 기금형 지배구조의 핵심인 수탁법인의 구성 및 역할과 책임(Role and Responsibility)의 명확화이다. 개정안에서는 사용자와의 신탁계약에 의해 설립되는 수탁법인의 구성에 대하여 이사, 이사회 및 감사를 둔다고 규정하고 있다. 이사회의 구성은 사용자 대표와 근로자 대표가 동수이어야 하며 대표이사는 사용자가 선임토록 규정하고 있다. 현행 개정안에 의하면 외부전문가가 포함되지 않은 최소 2인으로 이사회 구성이 가능하다. 퇴직연금이 발달한 미국에서는 퇴직연금 기금 이사회의 구성과 기금운용 성과에 대한 많은 논의와 연구가 이루어져 왔다.19) 모든 연구에서 일치되는 결과를 보이는 것은 아니나, 대부분 선출직 이사와 외부전문가의 참여가 운용성과에 긍정적인 영향을 미치는 것으로 보고하고 있다. 복수의 지배구조를 허용하고 있는 일본의 기금형 퇴직연금에서 발생한 AIJ 사건(2012)20) 등을 참고하면, 외부전문가가 참여하지 않는 소규모 이 사회 구성에 대해서는 강제적 규제가 필요할 것으로 사료된다.

두 번째는 수탁법인이라는 신탁 주체를 둘러싼 새로운 ‘주인-대리인 문제(principal-agent problem)’의 완화 방안이다. 기존의 계약형 지배구조에 비해 기금형에서는 보다 다층적인 대리인 문제가 발생할 여지도 있기 때문이다. Jensen & Meckling(1976)에 의하면 대리인 문제는 ‘주인으로부터 의사결정권을 위임받은 대리인이 주인의 목적과 이해관계에서 벗어나 대리인 자신의 효용 극대화를 추구하는 행위’를 의미한다. 기금형 지배구조에서는 기본적으로 ‘기업과 수탁법인’ 사이의 대리인 문제와 ‘수탁법인과 기금운용자’ 사이의 대리인 문제가 발생할 수 있다. 여기에 자산운용을 위한 외부 자문(consulting)과 하위 위탁운용사와의 관계까지 고려하면 보다 복잡하고 다층적인 대리인 문제에 직 면할 수 있다. 이는 제도 실행 이후 감독과 감사 및 내부 통제의 강화로 풀어야 할 숙제이다.

세 번째는 적립금 손실 가능성에 대한 근로자 수급권 보호의 문제이다. 기금형 지배구조에서는 적립금이 수탁법인으로 완전히 이전됨으로 인하여 기업의 도산 등으로부터 근로자의 수급권이 보다 강화될 것으로 기대되나, 다층적인 지배구조로 인하여 기금의 손실 가능성 또한 확대될 수 있기 때문이다. 개정안에서는 급여 지급의 요청을 신탁계약의 수익자인 근로자에게만 두어 수탁법인의 부당한 급여 인출로 인한 횡령 가능성 등을 원천적으로 차단하고 있으며, 계약형 지배구조와 동일하게 적립금 부족 시 급여 지급의 최종 책임은 여전히 기업에 부과하고 있다. 하지만 신탁 구조 하에서 수탁법인의 과실 또는 신의성실의무 위반으로 인해 발생하는 기금의 손실에 대해서는 기업과 수탁법인 간에 법적 분쟁이 발생할 여지가 큰 상황이다. 특히 기금형 지배구조에서는 디폴트옵션의 설정을 의무화 할 수 있어21), 실적배당상품 확대에 따른 단기적인 손실 발생 가능성은 지금보다 확대될 것으로 예상된다. 일본의 AIJ 사태에서와 같이 기금에 대한 적절한 통제와 관리 감독이 수반되지 않는다면 근로자의 수급권에 직접적인 영향을 미치는 대형 금융사고의 발생 가능성도 배제할 수 없다.

개정안에는 포함되지 않았으나, 수탁자에 의한 기금의 손실 발생 가능성과 이로 인한 근로자의 수급권 침해를 보완하기 위하여 제3자에 의한 수탁자배상 책임보험(fiduciary liability insurance)을 제도화하는 방안도 검토해 볼 필요가 있다. 보험료 납부 주체는 기업이 되므로 제도 운영에 수반되는 비용이 증가하는 문제는 있겠으나, 제도 도입의 궁극적인 목적이 퇴직급여에 대한 근로자의 수급권 보장 및 강화임을 감안할 때, 이를 보완할 수 있는 제도적 장치의 중요성이 보다 강조되어야 할 것으로 사료된다.

2. 자산운용기관의 역량 강화

가. 운용 역량의 확대

기금형 퇴직연금제도 도입의 목적은 원리금보장상품에 집중되어 있는 현행 퇴직연금 적립금 운용의 비합리성을 개선하여 궁극적으로 근로자의 실질적인 퇴직급여 수급권을 강화하기 위함이다. 적립금 운용의 관점에서 보면 이는 일정 부분 위험자산의 편입을 전제로 하는 실적배당상품의 확대를 통한 ‘장기적인 운용수익률 제고’로 해석될 수 있다. 이는 새로운 지배구조 도입과 같은 단일의 제도 개선만으로 담보될 수 있는 목표는 아니며, 적립금을 실제 운용하는 자산운용사 및 퇴직연금사업자의 적극적인 대응과 역량 강화 노력이 수반되어야만 한다. 기금형 지배구조의 상대적으로 높은 비용 구조나 제도 운영의 복잡함 등으로 인하여 단기적으로는 운용수익률에 부침이 있을 수 있으나, 장기적으로는 적립금 운용의 효율화를 통한 양호한 운용성과라는 긍정적인 투자자 신뢰로 연결 되어야 하기 때문이다.

계약형 지배구조에서 퇴직연금사업자의 역할은 ‘운용관리’와 ‘자산관리’로 구성되는데 많은 경우 단일 사업자가 두 역할을 병행하고 있어 과도한 자사상품 편입이나 부실한 자문서비스 같은 문제의 원인 중 하나로 지목되고 있다. 기금형 지배구조에서는 원칙적으로 수탁법인이 두 역할의 주체로 설정되며, 자산보관과 자산운용을 동일 기관에 위탁하는 것은 금지된다. 비영리재단법인 형태의 수탁법인은 기금 운용 전체를 한꺼번에 외부에 위탁하는 방식을 채택할 수 있다. 이는 최근 대형 공적기금이 선호하는 OCIO(Outsourcing CIO) 제도와 유사한 구조이다.22) 공적기금의 OCIO 체계에서 기금이 외부 위탁기관에 요구하는 사항은 크게 자산운용과 자문서비스이다. OCIO 사업은 해외에서는 퇴직연금과 같은 대규모 자산보유자(asset owner)를 대상으로 이미 보편화된 사업 영역임에도 불구하고, 우리 자산운용 업계는 일부 운용사를 제외하고는 이에 대한 경험과 역량이 절대적으로 부족한 상황이다. 기금형 지배구조 도입에 대비하여 이에 대한 자산운용기관의 선제적인 역량 강화가 요구된다.

기금형 퇴직연금제도와 이에 수반되는 디폴트옵션의 실행 등을 감안할 때, 제도 개편에서 요구되는 새로운 퇴직연금 상품은 기금 특성에 부합하는 맞춤형 포트폴리오 구축과 상시적인 리밸런싱(rebalancing) 구조로 차별화될 것으로 예상된다. 이는 다수를 대상으로 하는 일반적인 공모펀드와는 상이한 운용 역량을 요구한다. 대부분의 퇴직연금 상품이 기존 공모펀드의 복제로 출시되는 기존 관행으로는 극복되기 어려운 문제이다. 이러한 금융상품 또는 금융서비스는 최근 관심이 증대되고 있는 은행권의 프라이빗뱅킹(PB)이나 증권회사의 자산 종합관리(wealth management), 자산운용회사의 특화된 솔루션상품(solution product) 등과 유사한 구조라 할 수 있겠다.

기금형 퇴직연금에 대응하여 자산운용업에는 장기투자에 기반한 자산배분형 또는 생애주기형(life-cycle fund) 퇴직연금 상품을 개발하고 이에 대한 차별화된 운용실적을 축적해 가는 노력이 요구된다. 자산배분 유형은 balanced fund 또는 Target Risk Fund(TRF) 등의 퇴직연금 상품을 의미하며, 위험자산(주식)과 안전자산(채권)의 최적 배분을 통하여 적절히 위험이 분산된 최적 포트폴리오 구축을 지향하는 펀드로 해석된다. 생애주기형은 Target Date Fund(TDF)가 대표적이다. 개인의 생애주기에 맞춰 위험자산과 안전자산의 비중을 동적으로 조절해나가는 펀드를 의미한다. 다수의 고객을 대상으로 소매형의 맞춤형 상품을 제시하고 이를 운용 및 관리하기 위해서는 최근 유행하고 있는 로보어드바이저와 같은 시스템화된 운용 체계의 도입도 검토될 필요가 있다. 이는 기금형 지배구조의 약점 중 하나로 지적되는 과도한 비용 상승 요인을 완화할 수 있다는 측면에서도 그 중요성이 강조된다.

기존의 전통적 자산 외에, 장기적으로는 대체투자 및 해외투자 부문으로까지 운용 역량을 확대할 필요성이 제기된다. 최근 국내 공적 연기금들도 규모와 기금의 성격에 상관없이 대체투자와 해외투자 비중을 확대하는 추세이며, 이에 부응하여 연기금 투자풀 등에서는 중소연기금을 위한 해외투자 및 대체투자 수단을 제공하고 있다. 퇴직연금 적립금 운용에 있어서도 장기적으로 안정적인 수익률 제고라는 측면에서 이에 대한 가입자 수요는 증대될 것으로 예상되며, 결국 운용의 차별성은 전통적 투자가 아닌 대체투자와 해외투자 부문에서 나타날 가능성이 높다. 높은 자국 편향(home bias) 문제를 완화하고 글로벌 분산투자를 통한 장기수익률 제고를 위해서는 특히 해외투자 역량 강화가 필수적이다.

다소 먼 미래이기는 하나, 퇴직연금 급여 지급의 연금화(annutization)가 제도화되면 기금형 지배구조가 보다 부각될 것으로 예상된다. 적립금의 축적 단계 뿐만 아니라 급여 지급 단계에서 현재와 같이 일시금이 아닌 연금(annuity) 지급이 강제화되면 이에 대응하는 월지급식 상품을 개발하고 운용실적을 쌓아가는 노력 또한 중요하다. 퇴직연금의 연금화 자체는 보험업의 관할이나 이를 구현하기 위한 운용 수단의 제공은 금융투자업의 영역이다. 급여 지급 단계에서 가장 중요한 운용 요인은 유동성 관리 및 단기적인 시장위험의 최소화이며, 이러한 제약 조건 하에서 일정 수준 이상의 운용수익률을 확보하여야 하는 어려운 상황이라 할 수 있다. 이에 대한 자산운용업의 관리 능력 및 운용 노하우는 업권 간 경쟁에서 차별적인 경쟁우위로 작용할 수 있다.

나. 교육 및 자문서비스 역량 강화

퇴직연금사업자의 중요한 역할 중 하나는 가입자(사업주 및 근로자)에 대한 전반적인 투자자문서비스이나, 현행 계약형 퇴직연금에서 가장 취약한 부분으로 지적되고 있다. 계약형 지배구조 하에서 제도 운영 및 적립금 운용은 퇴직 연금사업자에게 집중되나, 금융기관과 기업 간의 이해관계 등을 포함한 다양한 요인으로 인하여 계약 체결 이후 투자자문을 중심으로 하는 사후 서비스가 거의 전무한 상황이기 때문이다. 기금형 지배구조 도입에 따라 향후 퇴직연금 기금에 대한 자문서비스의 중요성이 보다 강조될 것으로 전망된다. OCIO 형태의 자산운용 위탁에 있어 위탁업무의 범위를 어디까지 둘 것인가에 대해서는 다양한 스펙트럼이 존재할 수 있으나, 현행 공적기금의 OCIO 도입 사례를 살펴 보면 대부분의 경우 전략적자산배분(Strategic Asset Allocation: SAA)을 포함한 전략 단위의 의사결정은 수탁법인에 두고 자금의 집행 및 전술적 대응 과정은 외부로 위탁될 것으로 전망된다. 이 경우 인력의 전문성 및 시스템 확보가 어려운 수탁법인은 전략적 의사결정에 대한 전반적인 자문을 상시적으로 전담운용기관에 요구하게 된다.

자문의 주된 내용을 살펴보면, 확정급여형(DB)에서는 퇴직연금이 향후 기업의 재무위험으로 작용하지 않도록 장기 부채를 고려한 자산부채관리(ALM) 관점에서의 재정추계 및 중장기 자산배분이 핵심이다. 그 외에 위험분산 및 수익률 제고의 관점에서 투자 다변화를 위한 자산군(asset class) 확대에 대한 상시적인 자문이 요구될 수 있다. 확정급여형(DB)에 비해 상대적으로 기금형 지배 구조의 의미가 작은 확정기여형(DC)의 경우에는 디폴트옵션의 설정 및 관리가 수탁법인의 주요 과제가 된다. 이와 관련하여 근로자의 생애주기를 고려한 포트폴리오 리밸런싱 체계가 중요 어젠더로 부각될 수 있다. 수탁법인이 외부 위탁운용 사업자를 선정함에 있어, 현재 요식행사에 머물고 있는 가입자 교육에 대한 중요성 또한 주요 차별화 포인트가 될 것으로 전망된다. 퇴직연금 가입자(사용주 및 근로자)에 대한 실질적인 투자자 교육 프로그램이 상시적으로 마련되고, 이에 대한 시장의 평판을 미리 구축해 갈 필요가 있다.

신탁에 대한 역사가 일천한 국내 상황에서, 가입자-수탁법인-위탁운용사로 연결되는 다층 구조 하에서 다양한 형태의 법적 분쟁이 발생할 가능성이 높을 것으로 예상된다. 일반적인 투자자문서비스 외에, 이러한 법적 분쟁을 사전적으로 대비하고, 사고 발생 시 법률적 지원을 위한 자문서비스가 강화된다면 차별적인 경쟁우위로 작동할 수 있을 것으로 사료된다.

Ⅵ. 결론

퇴직연금은 금융권이 아닌 노동계의 영역이다. 퇴직연금제도에 새로운 지배 구조를 도입하는 목적은 가입자 참여 확대와 운용 효율성 제고를 통하여 퇴직 급여에 대한 근로자의 실질적인 수급권을 강화하기 위함이다. 다시 한번 이를 강조하는 이유는 정부 부처를 중심으로 퇴직연금 적립금의 운용 효율성을 제고하려는 정책적 노력에 대해, 노동계를 포함한 민간에서는 근로자의 노후 자산인 퇴직연금을 자본시장 또는 금융시장 발전의 도구로 사용한다는 부정적인 시각이 존재하기 때문이다.

물론 연금 자산의 축적 및 이에 대한 운용을 통하여 자국의 자본시장 또는 자산운용산업이 비약적으로 발전한 사례는 적지 않다. 하지만 이는 연금 자산의 성장으로부터 파생되는 일종의 외부효과이다. 퇴직연금에 대한 정부 정책은 자본시장 활성화와 같은 외부효과가 아닌, 퇴직연금이 조성된 본연의 목적에 집중하여 수립되어야 한다. 이를 통하여 퇴직연금 자산의 장기적인 운용수익률 제고와 국내 금융산업의 발전이 건전한 선순환 구조를 이루는 것이 국가 경제적 차원에서 가장 바람직한 모습이라 하겠다.

이처럼 이상적인 선순환 구조 구축은 기금형 지배구조와 같이 단순히 새로운 제도 하나를 도입하는 것으로 달성될 수 있는 목표는 아니다. 정책 당국에 의해 준비되는 이러한 제도적 장치가 성공적으로 안착되고, 적립금 운용 효율화를 통한 근로자의 수급권 강화라는 애초의 목적이 온전히 달성되기 위해서는 자산 운용업계를 포함하여 관련 금융기관의 선제적인 준비와 적극적인 대응 노력이 병행되어야 할 것이다.

3. 지배구조 개편을 위한 정책적 노력

지난 십여 년 동안 학계 및 국제기구8)를 중심으로 퇴직연금 지배구조에 관한 논의가 계속되어 왔다. 우리나라의 경우 복수의 지배구조 하에서 보다 경쟁적인 시장 환경을 조성하기 위한 정책적 노력은 퇴직연금제도의 운영 주체인 고용노동부가 아니라 금융 당국인 금융위원회로부터 가시화되었다. 금융위원회는 2014년 8월 ‘사적연금 활성화 대책’의 일환으로 기금형 퇴직연금제도 도입 방안을 발표하였다. 퇴직연금 적립금 운용 측면에서 자산운용의 탄력성 제고를 위하여 사외에 기금을 설립하고 퇴직연금 적립금을 기금에 신탁하는 기금형 제도를 도입하는 방안을 제시하였으나, 관련법인 근퇴법 개정으로 연결되지는 못하였다. 이후 2015년 12월에도 ‘연금자산의 효율적 관리 방안’이라는 주제로 연금 계약 형태에 기존의 신탁(특정금전신탁), 보험, 펀드(집합투자) 외에 투자일임을 추가하고 기금형 지배구조를 도입하는 등 다양한 형태의 운용 방식을 허용하는 방안이 제시되었으나, 결과적으로는 ‘개인연금법’ 제정을 통한 금융위원회의 관할 영역인 ‘개인연금’의 개편만 추진되었다. 최근 금융개혁회의에서도 부처 간 협업을 위한 적극적인 노력이 경주되었으나, 국민연금 및 퇴직연금과 같이 정부 관할 부처가 상이한 상황에서 금융 당국만의 노력으로는 제도 개편의 한계가 있음이 다시 한 번 확인되었을 뿐이다.

이러한 배경 하에, 최근 퇴직연금제도의 소관 부처인 고용노동부의 적극적인 노력으로 기금형 지배구조 도입을 위한 근퇴법 개정안이 정부입법으로 발의되었으나 현재 국회 제출이 보류되고 있다. 원활한 법 개정을 위하여 관련 국회 상임 위원회인 환경노동위원회의 간사 합의도 거쳤으며, 직접적 이해당사자인 노동계도 공청회 등을 통하여 조속한 제도 도입을 촉구하였다. 정부입법 과정에서 규제개혁위원회 및 법제처 심사를 통과한 법안의 국회 제출이 지연되고 있는 것은 이해할 수 없는 상황이다. 고용노동부가 입법 발의한 개정안에 일부 문제점이 노정되는 것은 사실이나, 이는 법 개정 이후 시행령 또는 관련 규정의 정비를 통해 계속해서 보완해 나갈 부분이다. 이어지는 장에서 정부안에서 나타난 제반 논점과 보완사항을 점검해 보고 바람직한 제도 도입을 위한 향후 과제를 살펴본다.

Ⅳ. 개정안의 주요 이슈

1. 개정안의 주요 내용

고용노동부에 의해 발의된 근퇴법 개정안의 주요 내용은 다음과 같다. 개정 안에서는 신규 제도의 의미를 명확히 하기 위하여 서문에서 계약형과 기금형 퇴직연금제도를 구체적으로 정의하고 있다. 개정안에 따르면 ‘기금형퇴직연금제도란 사용자가 설립 등기를 한 수탁법인과 신탁계약을 체결하고, 수탁법인이 운영하는 확정급여형퇴직연금제도 또는 확정기여형퇴직연금제도’로 정의된다. 기금의 형태는 대기업을 대상으로 하는 단일형과 중소기업에 대한 연합형만 허용하고 있다. 기금형 퇴직연금제도의 핵심인 수탁법인은 민법 및 근퇴법상 절차에 따라 비영리재단법인의 형태로 설립하도록 규정하고 있다. 노사 합의에 의해 기금형 지배구조가 선택되면 사용자는 수탁법인 설립준비위원회9)를 구성하고, 동 위원회가 수탁법인의 정관 및 기금형퇴직연금규약을 작성하여 고용노동부장관의 설립 허가를 신청하는 구조이다.10)

수탁법인의 지배구조는 최고의사결정기구인 이사회를 중심으로 구성된다. 이사회는 수탁법인의 연금자산 운용 관련 주요사항의 심의 · 결정을 비롯한 연금플랜의 총괄적 관리를 담당하게 된다. 이사회의 구성은 사용자 대표와 근로자 대표 및 외부전문가를 각각 같은 수로 구성할 것이 강제되며, 이사회의 의장(위원장)은 사용자가 선임토록 하고 있다. 연금제도 운영과 관리감독 체계에 있어서 수탁법인은 적립금을 직접 운용할 수 있으며 외부 전문 운용기관에 위탁할 수도 있다. 수탁법인의 적립금 운용에 대한 감사는 외부감시인이 관리감독 하도록 규정하고 있다. 자산보관의 경우 수탁법인 외부의 금융기관에 위탁을 강제하여 수탁법인 이사 등의 횡령 등 불법행위를 사전에 차단토록 한다. 외부감시인은 회계법인, 독립계리업자 등 기존 기관을 활용하는 방안과 퇴직연금 전문 계리업자를 신설하는 방안이 있다. 내부 감시자는 수탁법인 및 업무 위탁 금융기관의 법규준수, 업무 적정성을 모니터링할 수 있도록 사용자 또는 수탁법인 내 부에 설치한다.

수탁법인에 의한 기금 운용의 효율성 및 안정성을 담보하기 위하여 외부 업무위탁의 범위 및 위탁 금융기관의 요건에 대한 구체적인 규정이 요구된다. 자산 운용위탁은 위탁 금융기관의 파산으로부터 보호됨과 동시에 운용 효율성을 제고할 수 있도록 보다 다양한 방식으로 허용된다. 부담금 수령, 급여지급, 연금자산 보관 등의 자산보관업무는 반드시 외부의 공신력 있는 금융기관을 통해 수행토록 강제한다.11) 기타 투자자문, 교육, 기록관리 등의 연금자산 운용 관련 업무는 자유롭게 위탁 가능하다.

2. 개정안의 주요 논점

새로운 지배구조의 도입은 퇴직연금을 둘러싸고 공고히 형성되어 있는 기존의 시장 구도에 직접적인 영향을 미칠 것으로 예상된다. 따라서 본격적인 제도 도입에 앞서 오랜 기간 동안 관련 공청회나 세미나를 통하여 다양한 이해관계자 간의 논의가 진행되었으나, 그럼에도 불구하고 법안 안건을 확정하는 과정에서 많은 논쟁이 있었다. 이러한 논란은 제도 도입 과정에서뿐만 아니라 제도 활성화 단계에서도 제약요인으로 작용할 가능성이 크므로 이를 보완 및 개선하기 위한 정책적 노력이 반드시 수반되어야 한다.

가. 수탁법인의 성격 및 주체

개정안에서는 기금형 퇴직연금의 운영 주체가 되는 수탁법인의 성격을 비영리재단법인으로 한정하고 있다. 이는 금융기관인 기존의 퇴직연금사업자가 수탁법인 설립의 주체가 될 수 없음을 의미한다. 대표적인 기금형 지배구조 국가인 호주의 경우 다수의 연금펀드(superannuation)가 금융기관 주도로 설립되어 있음을 감안할 때 이견이 있을 수 있는 부분이다. 제도 도입 전 논의 과정에서도 기존의 퇴직연금사업자를 중심으로 반대 의견이 많은 상황이었다. 입법 과정에 있어서도 제390차 규제개혁위원회12)에서 이 부분에 대한 개선권고가 의결되기도 하였으나 최종 회의13)에서는 규제의 일몰을 전제로 통과되었다.

규제개혁위원회에서는 기금형 퇴직연금의 수탁법인 설립에 금융기관의 참여를 제한하는 규제가 제도 확산의 걸림돌로 작용할 수 있음을 지적하였다. 보다 구체적으로는, 비영리재단법인 형태의 신탁기관이 제도 도입 취지에 맞는 운영 역량 및 인프라를 확보할 수 있겠는가 하는 문제 제기이다. 하지만 비영리법인 제한은 퇴직연금의 지배구조를 비영리로 한정하는 것일 뿐, 적립금 운용 등에 있어서는 전문가가 포함된 위원회의 의결에 따라 외부 금융기관에 위탁운용 할 수 있으므로 수익률 제고 측면의 문제는 크지 않다는 의견이 다수이다. 운용 인프라 측면에서도 수탁법인은 회사의 기금을 운용하는데 주목적이 있으며, 기존 퇴직연금제도에서의 운용 인프라를 수정 보완하여 차용하는 형태이므로 추가적인 부담은 크지 않다는 것이 고용노동부의 주장이다.

적어도 제도 시행 초기에는 영리법인의 진입을 제한하는 것이 타당한 조치로 사료된다. 현재 퇴직연금사업자 중심으로 구축되어 있는 계약형 지배구조에서 발생하는 제반 문제점을 타개하기 위하여 새로운 지배구조를 모색하고 있음을 감안할 때, 기금형 퇴직연금의 수탁법인 또한 금융기관이 주도한다면 기존 계약형 제도와의 차별성을 기대하기 힘들기 때문이다. 예를 들면 자사 상품 편입의 문제에 있어서도, 퇴직연금은 주로 특정금전신탁으로 분류되므로 금융기관이 주도하는 기금형 퇴직연금에서는 동일한 문제가 지속될 개연성이 높다.14)

하지만 기금형 퇴직연금제도의 애초 도입 목적이 가입자의 선택권을 확대하기 위함임을 감안한다면 금융기관이 주도하는 기금의 설립도 가능한 조속히 허용되는 것이 바람직하다. 민간 금융기관이 설립하는 기금의 형태는 소매형이다. 개정안에서는 기금의 형태를 대기업을 대상으로 하는 단일형과 중소기업을 위한 연합형으로 한정하고 있으며, 소매형 기금은 제도 확산 추이를 살펴보고 향후 장기적 추진 과제로 검토하겠다는 입장이다. 발생 가능한 문제점을 최소화하기 위한 제도적 장치를 마련한다면, 금융기관이 주도하는 소매형 기금의 역할 및 효용성은 작지 않다. 성공적인 퇴직연금제도로 평가 받는 호주의 수퍼에뉴에이션(superannuation)의 성공 요인 중 하나로 기금 간 경쟁 구도의 활성화를 꼽을 수 있기 때문이다. 재심 청구한 규제개혁위원회에서 기금형 퇴직연금의 운영 주체인 수탁법인의 법인격을 비영리재단법인과 대통령령으로 정하는 법인으로 제한하되 재검토형 일몰을 설정하도록 권고한 부분도 제도 시행 이후 관련 규제를 완화하기 위한 정책적 노력을 적극적으로 경주하라는 의미로 해석된다.

나. 운용 효율성 제고 효과

기금형 지배구조 도입에 있어서 두 번째 논점은 과연 새로운 지배구조 도입이 현행 퇴직연금제도의 가장 큰 문제점으로 지적되고 있는 적립금 운용의 비효율성을 완화시키는 대안이 될 수 있는가 하는 문제이다. 규제개혁위원회의 첫 번째 제동 역시 금융기관이 주도하지 않는 비영리 수탁법인이 과연 퇴직연금 적립금 운용에서 실질적인 수익률 제고를 도모할 수 있을 것인가 하는 문제의식과 연결된다. 결론적으로, 새로운 지배구조의 도입이 현행 계약형 지배구조에서 지적되고 있는 저조한 수익률 문제를 즉각적으로 해결할 수 있는 유일한 대안이라 고는 할 수 없겠으나, 장기적 관점에서 보다 효율적으로 퇴직연금 적립금을 운용 할 수 있는 장을 마련하기 위한 정책적 지원이라고 할 수 있겠다.

현행 퇴직연금의 낮은 수익률은 그 자체가 문제의 원인이 아니라, 장기투자 자산에 부합하지 않는 비효율적 운용에 의한 결과이다. 따라서 제도 도입의 목적 역시 단순히 운용수익률 제고가 아니라 연금 특성에 부합하는 운용 체계 개선을 통하여 퇴직연금 적립금 운용의 효율성을 증진시키는 것이다. 계약형 퇴직 연금의 운영 주체는 근로자와 사용자(기업), 그리고 퇴직연금사업자이다. 하지만 현행 지배구조 하에서는 적립금 운용의 비합리성을 적극적으로 해소하려는 주체가 전무하다. 67%의 비중을 차지하고 있는 확정급여형(DB) 퇴직연금에 있어 근로자의 퇴직급여 수준은 임금상승률에 연동될 뿐 운용수익률과는 무관하므로 근로자는 적립금 운용에 근본적으로 무관심할 수밖에 없다. 퇴직연금 운용수익률은 기업의 재무위험에 직접적인 영향을 미치게 되므로 기업의 사용자가 운용 체계 개편의 실질적인 주체가 되어야 하나, 기업에 대한 이른바 자산부채관리위험(Asset Liability Management: ALM)15)은 당면한 현안 과제가 아닌 먼 미래의 일로 여겨지고 대부분의 사용자는 이러한 위험의 심각성을 인지하지 못하고 있는 상황이다. 여기에는 퇴직연금 운영에 있어 계리(actuary) 업무의 중요성에 대한 기업의 인식 수준이 낮으며 관련 인프라 및 전문 인력의 역량이 부족한 시장요인도 함께 작용하고 있다. 이러한 상황에서 기업의 퇴직연금 운영을 담당하고 있는 부서 및 임원에게 운용수익률 제고에 대한 적극적인 대처를 기대하기는 어려우며, 단순히 운용 손실에 대한 위험회피 성향만 강화되고 있는 것 이 대부분 기업의 현실이다.

계약형 퇴직연금제도의 핵심 주체는 퇴직연금사업자이다. 근퇴법 상에서도 제도 운영을 위한 중요 역할과 책임이 대부분 퇴직연금사업자에게 부과되고 있다. 하지만 운영관리기관과 자산관리기관이 분리되지 않은 번들형(bundle) 구조에서 퇴직연금사업자의 역량은 최초 기업 유치에만 집중될 뿐, 수익률 제고나 자문서비스 등에 기관 역량을 할애할 실질적인 동인은 크지 않다. 이는 은행 중심 국가의 특성상 기업들의 퇴직연금사업자 선정에 있어 비재무적 요인이 강하게 작용하며, 이로 인하여 퇴직연금 시장 자체가 운용수익률에 기반한 경쟁 구도가 제대로 형성되지 않은 불완전시장의 특성을 보이고 있기 때문이기도 하다. 이상의 논의를 종합해 보면, 현재 계약형 퇴직연금에서 지적되고 있는 저조한 운용수익률의 원인을 단순히 퇴직연금제도 운영의 역사가 일천하기 때문으로 해석하는 것은 적절치 않다. 이러한 구조 하에서는 아무리 오랜 세월이 흘러도 적극적인 운용 효율성의 개선을 기대하기는 어렵기 때문이다. 지배구조 개편과 함께 적정 적립비율(funding ratio) 유지의 강제화 같은 제도적 장치가 뒷받침 되어야 할 부분이다.

지배구조 개편을 통해 장기투자 자산인 퇴직연금의 특성에 부합하는 합리적인 운용 체계가 도입된다면, 적어도 장기수익률 관점에서는 의미 있는 수익률 제고를 기대할 수 있다. 우리나라 근로자의 평균 근속기간이 6년에도 미치지 못하고 IRP를 통한 중도인출이 빈번한 상황임을 감안하더라도, 기본적으로 퇴직연금 적립금은 장기투자 자산임을 전제하여야 한다.16) 하지만 현행 퇴직연금 포트폴리오는 1년 미만 단기 예금이 계속해서 갱신(rollover)되고 있는 현실이다. 기금형 지배구조를 도입하고 전문가가 포함된 기금운용위원회의 활성화를 통해 실적배당상품 비중을 일정 부분 확대하고 잘 분산된 글로벌 포트폴리오를 구축한다면 위험자산 편입에 따른 단기적인 시장위험(market risk)은 있겠으나 장기 수익률 측면에서는 퇴직연금의 투자시계(investment horizon)에 상응하는 수익 성과를 기대할 수 있다. 퇴직연금의 기금형 지배구조가 발달한 호주나 미국 등의 운용 사례 및 성과가 이를 뒷받침한다. 현행 계약형 퇴직연금에 있어서도 명문화된 투자지침서(IPS)를 작성하고 별도의 자산운용 전략을 수립하고 있는 기업이 보다 높은 운용수익률을 시현하고 있는 사례 역시 수탁법인의 기금운용 계획에 의한 수익률 제고 가능성에 간접적인 근거가 된다.

다. 제도 확산 가능성(사각지대 해소 측면)

현행 퇴직연금제도에서 제기되는 문제 중 하나는 연금 사각지대 해소이다. 초고령화 사회에 대비하는 노후소득보장 강화라는 대명제 하에 기존의 퇴직금 제도에서 퇴직연금으로의 전환을 추진하고 있는 정책 당국 입장에서는 500인 이상 대기업의 퇴직연금 가입률이 100%인데 비하여 300인 미만 중소기업의 퇴직연금 가입률은 20%에도 미치지 못하고 있는 현실이 부담스럽다. 이러한 관점에서 제도 운영에 추가적인 비용이 수반되는 기금형 지배구조가 기업의 자발적인 참여를 통해 효과적으로 확산될 수 있겠는가 하는 의문과 함께, 특히 연금 사각지대에 놓여 있는 중소기업의 퇴직연금 전환에 기금형 지배구조가 긍정적인 영향을 미칠 수 있겠는가 하는 문제가 제기된다.

개정안에서는 설립 가능한 기금의 형태로 단일형과 연합형을 제시하고 있다. 호주의 퇴직연금 사례를 참조해 보면, 단일형은 스스로 규모의 경제를 이룰 수 있는 일정 규모 이상의 대기업을 대상으로 한다. 국내 500인 이상 사업장은 모두 퇴직연금으로 전환된 상태이며, 현행 계약형 지배구조 하에서도 대기업은 퇴직연금 관리를 위한 인력 및 시스템이 구축되어 있는 것으로 파악된다. 지배구조 변경에 수반되는 추가적인 비용이 크지 않은 상황에서, 특히 공공적 성격이 강한 공기업을 중심으로 기금형 지배구조가 확산될 수 있을 것으로 예상된다.

기금형 퇴직연금제도 도입에서 보다 의미 있는 부분은 연합형 기금이다. 연합형 기금은 단독으로 규모의 경제를 이룰 수 없는 중소기업이 모여 하나의 기금을 결성하는 형태이다. 연합의 방식은 지역별, 산업별, 관계사별 등 다양한 형태의 합종연횡이 가능하다. 운용의 효율성 제고나 기금 운용의 비용 절감 측면에서 연합형 기금이 중소기업에 제공하는 편익이 충분히 의미가 있을 것으로 예상되나, 퇴직연금제도로의 전환 자체를 부담스러워하는 중소기업의 사정을 감안할 때 자발적인 연합형 기금의 결성을 기대하기는 어려운 측면이 있다. 따라서 영세한 중소기업에 대한 기금형 퇴직연금의 제도 확산에 있어서는 정부 차원의 적극적인 유인책 마련이 요구된다. 여기에는 직접적인 지원 혜택뿐만 아니라 세금 또는 비용 감면 같은 간접적인 재정 지원도 포함될 수 있다.

기금형 지배구조 도입을 위한 근퇴법 일부 개정안과는 별개로, 2014년에 ‘중소기업 기금형 퇴직연금제도’ 도입을 위한 근퇴법 일부개정안이 의원입법으로 발의되었다가 국회 회기 종료로 자동 폐기된 사례가 있다.17) 현 국회에서도 유사한 내용으로 준비되고 있는 본 개정안은 중소기업의 퇴직연금 전환을 촉진시키기 위하여 정부의 재정 지원을 포함한 기금형 퇴직연금제도를 도입하는 것을 골자로 한다. 기업 규모가 작을수록 퇴직연금을 도입할 여력이 부족하며, 적립금을 효과적으로 운용할 수 있는 역량이 부족하기 때문에 기금의 형태로 적립금을 조성(pooling)하여 공적기관18)에서 운용토록 함을 주요 내용으로 한다. 본 개정 안에서는 30인 미만 사업장을 대상으로 중소기업 퇴직연금기금에 가입하는 사업주에 대한 한시적(3년) 재정 지원을 규정하고 있다. 구체적인 지원 내용은 월소득 140만원 미만 근로자에 대해 적립금의 10%를 보조하며, 자산운용 수수료 (0.4%)의 50%를 정부 재정으로 지원하는 내용이다. 기금형 퇴직연금제도에서 중소기업을 대상으로 하는 연합형 기금이 활성화되기 위해서는 이러한 형태의 정책적 배려가 반드시 수반되어야 할 것으로 사료된다.

Ⅴ. 제도 도입을 위한 향후 과제

1. 정책 당국의 과제

성공적인 제도 정착을 위해서는 정교하게 설계된 시스템과 합리적인 제도 운영이 병행되어야 한다. 기금형 퇴직연금제도는 정책 당국 및 관련 전문가를 중심으로 오랜 논의를 거쳐 왔음에도 불구하고 제도적으로 일부 미비한 부분이 있으며, 실행 측면에서도 과연 시장에 정착할 수 있을 것인가에 대한 회의적 시각이 존재한다. 정부 차원에서 제도적 또는 정책적으로 풀어가야 할 향후 과제를 정리해 본다.

첫 번째는 기금형 지배구조의 핵심인 수탁법인의 구성 및 역할과 책임(Role and Responsibility)의 명확화이다. 개정안에서는 사용자와의 신탁계약에 의해 설립되는 수탁법인의 구성에 대하여 이사, 이사회 및 감사를 둔다고 규정하고 있다. 이사회의 구성은 사용자 대표와 근로자 대표가 동수이어야 하며 대표이사는 사용자가 선임토록 규정하고 있다. 현행 개정안에 의하면 외부전문가가 포함되지 않은 최소 2인으로 이사회 구성이 가능하다. 퇴직연금이 발달한 미국에서는 퇴직연금 기금 이사회의 구성과 기금운용 성과에 대한 많은 논의와 연구가 이루어져 왔다.19) 모든 연구에서 일치되는 결과를 보이는 것은 아니나, 대부분 선출직 이사와 외부전문가의 참여가 운용성과에 긍정적인 영향을 미치는 것으로 보고하고 있다. 복수의 지배구조를 허용하고 있는 일본의 기금형 퇴직연금에서 발생한 AIJ 사건(2012)20) 등을 참고하면, 외부전문가가 참여하지 않는 소규모 이 사회 구성에 대해서는 강제적 규제가 필요할 것으로 사료된다.

두 번째는 수탁법인이라는 신탁 주체를 둘러싼 새로운 ‘주인-대리인 문제(principal-agent problem)’의 완화 방안이다. 기존의 계약형 지배구조에 비해 기금형에서는 보다 다층적인 대리인 문제가 발생할 여지도 있기 때문이다. Jensen & Meckling(1976)에 의하면 대리인 문제는 ‘주인으로부터 의사결정권을 위임받은 대리인이 주인의 목적과 이해관계에서 벗어나 대리인 자신의 효용 극대화를 추구하는 행위’를 의미한다. 기금형 지배구조에서는 기본적으로 ‘기업과 수탁법인’ 사이의 대리인 문제와 ‘수탁법인과 기금운용자’ 사이의 대리인 문제가 발생할 수 있다. 여기에 자산운용을 위한 외부 자문(consulting)과 하위 위탁운용사와의 관계까지 고려하면 보다 복잡하고 다층적인 대리인 문제에 직 면할 수 있다. 이는 제도 실행 이후 감독과 감사 및 내부 통제의 강화로 풀어야 할 숙제이다.

세 번째는 적립금 손실 가능성에 대한 근로자 수급권 보호의 문제이다. 기금형 지배구조에서는 적립금이 수탁법인으로 완전히 이전됨으로 인하여 기업의 도산 등으로부터 근로자의 수급권이 보다 강화될 것으로 기대되나, 다층적인 지배구조로 인하여 기금의 손실 가능성 또한 확대될 수 있기 때문이다. 개정안에서는 급여 지급의 요청을 신탁계약의 수익자인 근로자에게만 두어 수탁법인의 부당한 급여 인출로 인한 횡령 가능성 등을 원천적으로 차단하고 있으며, 계약형 지배구조와 동일하게 적립금 부족 시 급여 지급의 최종 책임은 여전히 기업에 부과하고 있다. 하지만 신탁 구조 하에서 수탁법인의 과실 또는 신의성실의무 위반으로 인해 발생하는 기금의 손실에 대해서는 기업과 수탁법인 간에 법적 분쟁이 발생할 여지가 큰 상황이다. 특히 기금형 지배구조에서는 디폴트옵션의 설정을 의무화 할 수 있어21), 실적배당상품 확대에 따른 단기적인 손실 발생 가능성은 지금보다 확대될 것으로 예상된다. 일본의 AIJ 사태에서와 같이 기금에 대한 적절한 통제와 관리 감독이 수반되지 않는다면 근로자의 수급권에 직접적인 영향을 미치는 대형 금융사고의 발생 가능성도 배제할 수 없다.

개정안에는 포함되지 않았으나, 수탁자에 의한 기금의 손실 발생 가능성과 이로 인한 근로자의 수급권 침해를 보완하기 위하여 제3자에 의한 수탁자배상 책임보험(fiduciary liability insurance)을 제도화하는 방안도 검토해 볼 필요가 있다. 보험료 납부 주체는 기업이 되므로 제도 운영에 수반되는 비용이 증가하는 문제는 있겠으나, 제도 도입의 궁극적인 목적이 퇴직급여에 대한 근로자의 수급권 보장 및 강화임을 감안할 때, 이를 보완할 수 있는 제도적 장치의 중요성이 보다 강조되어야 할 것으로 사료된다.

2. 자산운용기관의 역량 강화

가. 운용 역량의 확대

기금형 퇴직연금제도 도입의 목적은 원리금보장상품에 집중되어 있는 현행 퇴직연금 적립금 운용의 비합리성을 개선하여 궁극적으로 근로자의 실질적인 퇴직급여 수급권을 강화하기 위함이다. 적립금 운용의 관점에서 보면 이는 일정 부분 위험자산의 편입을 전제로 하는 실적배당상품의 확대를 통한 ‘장기적인 운용수익률 제고’로 해석될 수 있다. 이는 새로운 지배구조 도입과 같은 단일의 제도 개선만으로 담보될 수 있는 목표는 아니며, 적립금을 실제 운용하는 자산운용사 및 퇴직연금사업자의 적극적인 대응과 역량 강화 노력이 수반되어야만 한다. 기금형 지배구조의 상대적으로 높은 비용 구조나 제도 운영의 복잡함 등으로 인하여 단기적으로는 운용수익률에 부침이 있을 수 있으나, 장기적으로는 적립금 운용의 효율화를 통한 양호한 운용성과라는 긍정적인 투자자 신뢰로 연결 되어야 하기 때문이다.

계약형 지배구조에서 퇴직연금사업자의 역할은 ‘운용관리’와 ‘자산관리’로 구성되는데 많은 경우 단일 사업자가 두 역할을 병행하고 있어 과도한 자사상품 편입이나 부실한 자문서비스 같은 문제의 원인 중 하나로 지목되고 있다. 기금형 지배구조에서는 원칙적으로 수탁법인이 두 역할의 주체로 설정되며, 자산보관과 자산운용을 동일 기관에 위탁하는 것은 금지된다. 비영리재단법인 형태의 수탁법인은 기금 운용 전체를 한꺼번에 외부에 위탁하는 방식을 채택할 수 있다. 이는 최근 대형 공적기금이 선호하는 OCIO(Outsourcing CIO) 제도와 유사한 구조이다.22) 공적기금의 OCIO 체계에서 기금이 외부 위탁기관에 요구하는 사항은 크게 자산운용과 자문서비스이다. OCIO 사업은 해외에서는 퇴직연금과 같은 대규모 자산보유자(asset owner)를 대상으로 이미 보편화된 사업 영역임에도 불구하고, 우리 자산운용 업계는 일부 운용사를 제외하고는 이에 대한 경험과 역량이 절대적으로 부족한 상황이다. 기금형 지배구조 도입에 대비하여 이에 대한 자산운용기관의 선제적인 역량 강화가 요구된다.

기금형 퇴직연금제도와 이에 수반되는 디폴트옵션의 실행 등을 감안할 때, 제도 개편에서 요구되는 새로운 퇴직연금 상품은 기금 특성에 부합하는 맞춤형 포트폴리오 구축과 상시적인 리밸런싱(rebalancing) 구조로 차별화될 것으로 예상된다. 이는 다수를 대상으로 하는 일반적인 공모펀드와는 상이한 운용 역량을 요구한다. 대부분의 퇴직연금 상품이 기존 공모펀드의 복제로 출시되는 기존 관행으로는 극복되기 어려운 문제이다. 이러한 금융상품 또는 금융서비스는 최근 관심이 증대되고 있는 은행권의 프라이빗뱅킹(PB)이나 증권회사의 자산 종합관리(wealth management), 자산운용회사의 특화된 솔루션상품(solution product) 등과 유사한 구조라 할 수 있겠다.

기금형 퇴직연금에 대응하여 자산운용업에는 장기투자에 기반한 자산배분형 또는 생애주기형(life-cycle fund) 퇴직연금 상품을 개발하고 이에 대한 차별화된 운용실적을 축적해 가는 노력이 요구된다. 자산배분 유형은 balanced fund 또는 Target Risk Fund(TRF) 등의 퇴직연금 상품을 의미하며, 위험자산(주식)과 안전자산(채권)의 최적 배분을 통하여 적절히 위험이 분산된 최적 포트폴리오 구축을 지향하는 펀드로 해석된다. 생애주기형은 Target Date Fund(TDF)가 대표적이다. 개인의 생애주기에 맞춰 위험자산과 안전자산의 비중을 동적으로 조절해나가는 펀드를 의미한다. 다수의 고객을 대상으로 소매형의 맞춤형 상품을 제시하고 이를 운용 및 관리하기 위해서는 최근 유행하고 있는 로보어드바이저와 같은 시스템화된 운용 체계의 도입도 검토될 필요가 있다. 이는 기금형 지배구조의 약점 중 하나로 지적되는 과도한 비용 상승 요인을 완화할 수 있다는 측면에서도 그 중요성이 강조된다.

기존의 전통적 자산 외에, 장기적으로는 대체투자 및 해외투자 부문으로까지 운용 역량을 확대할 필요성이 제기된다. 최근 국내 공적 연기금들도 규모와 기금의 성격에 상관없이 대체투자와 해외투자 비중을 확대하는 추세이며, 이에 부응하여 연기금 투자풀 등에서는 중소연기금을 위한 해외투자 및 대체투자 수단을 제공하고 있다. 퇴직연금 적립금 운용에 있어서도 장기적으로 안정적인 수익률 제고라는 측면에서 이에 대한 가입자 수요는 증대될 것으로 예상되며, 결국 운용의 차별성은 전통적 투자가 아닌 대체투자와 해외투자 부문에서 나타날 가능성이 높다. 높은 자국 편향(home bias) 문제를 완화하고 글로벌 분산투자를 통한 장기수익률 제고를 위해서는 특히 해외투자 역량 강화가 필수적이다.

다소 먼 미래이기는 하나, 퇴직연금 급여 지급의 연금화(annutization)가 제도화되면 기금형 지배구조가 보다 부각될 것으로 예상된다. 적립금의 축적 단계 뿐만 아니라 급여 지급 단계에서 현재와 같이 일시금이 아닌 연금(annuity) 지급이 강제화되면 이에 대응하는 월지급식 상품을 개발하고 운용실적을 쌓아가는 노력 또한 중요하다. 퇴직연금의 연금화 자체는 보험업의 관할이나 이를 구현하기 위한 운용 수단의 제공은 금융투자업의 영역이다. 급여 지급 단계에서 가장 중요한 운용 요인은 유동성 관리 및 단기적인 시장위험의 최소화이며, 이러한 제약 조건 하에서 일정 수준 이상의 운용수익률을 확보하여야 하는 어려운 상황이라 할 수 있다. 이에 대한 자산운용업의 관리 능력 및 운용 노하우는 업권 간 경쟁에서 차별적인 경쟁우위로 작용할 수 있다.

나. 교육 및 자문서비스 역량 강화

퇴직연금사업자의 중요한 역할 중 하나는 가입자(사업주 및 근로자)에 대한 전반적인 투자자문서비스이나, 현행 계약형 퇴직연금에서 가장 취약한 부분으로 지적되고 있다. 계약형 지배구조 하에서 제도 운영 및 적립금 운용은 퇴직 연금사업자에게 집중되나, 금융기관과 기업 간의 이해관계 등을 포함한 다양한 요인으로 인하여 계약 체결 이후 투자자문을 중심으로 하는 사후 서비스가 거의 전무한 상황이기 때문이다. 기금형 지배구조 도입에 따라 향후 퇴직연금 기금에 대한 자문서비스의 중요성이 보다 강조될 것으로 전망된다. OCIO 형태의 자산운용 위탁에 있어 위탁업무의 범위를 어디까지 둘 것인가에 대해서는 다양한 스펙트럼이 존재할 수 있으나, 현행 공적기금의 OCIO 도입 사례를 살펴 보면 대부분의 경우 전략적자산배분(Strategic Asset Allocation: SAA)을 포함한 전략 단위의 의사결정은 수탁법인에 두고 자금의 집행 및 전술적 대응 과정은 외부로 위탁될 것으로 전망된다. 이 경우 인력의 전문성 및 시스템 확보가 어려운 수탁법인은 전략적 의사결정에 대한 전반적인 자문을 상시적으로 전담운용기관에 요구하게 된다.

자문의 주된 내용을 살펴보면, 확정급여형(DB)에서는 퇴직연금이 향후 기업의 재무위험으로 작용하지 않도록 장기 부채를 고려한 자산부채관리(ALM) 관점에서의 재정추계 및 중장기 자산배분이 핵심이다. 그 외에 위험분산 및 수익률 제고의 관점에서 투자 다변화를 위한 자산군(asset class) 확대에 대한 상시적인 자문이 요구될 수 있다. 확정급여형(DB)에 비해 상대적으로 기금형 지배 구조의 의미가 작은 확정기여형(DC)의 경우에는 디폴트옵션의 설정 및 관리가 수탁법인의 주요 과제가 된다. 이와 관련하여 근로자의 생애주기를 고려한 포트폴리오 리밸런싱 체계가 중요 어젠더로 부각될 수 있다. 수탁법인이 외부 위탁운용 사업자를 선정함에 있어, 현재 요식행사에 머물고 있는 가입자 교육에 대한 중요성 또한 주요 차별화 포인트가 될 것으로 전망된다. 퇴직연금 가입자(사용주 및 근로자)에 대한 실질적인 투자자 교육 프로그램이 상시적으로 마련되고, 이에 대한 시장의 평판을 미리 구축해 갈 필요가 있다.

신탁에 대한 역사가 일천한 국내 상황에서, 가입자-수탁법인-위탁운용사로 연결되는 다층 구조 하에서 다양한 형태의 법적 분쟁이 발생할 가능성이 높을 것으로 예상된다. 일반적인 투자자문서비스 외에, 이러한 법적 분쟁을 사전적으로 대비하고, 사고 발생 시 법률적 지원을 위한 자문서비스가 강화된다면 차별적인 경쟁우위로 작동할 수 있을 것으로 사료된다.

Ⅵ. 결론

퇴직연금은 금융권이 아닌 노동계의 영역이다. 퇴직연금제도에 새로운 지배 구조를 도입하는 목적은 가입자 참여 확대와 운용 효율성 제고를 통하여 퇴직 급여에 대한 근로자의 실질적인 수급권을 강화하기 위함이다. 다시 한번 이를 강조하는 이유는 정부 부처를 중심으로 퇴직연금 적립금의 운용 효율성을 제고하려는 정책적 노력에 대해, 노동계를 포함한 민간에서는 근로자의 노후 자산인 퇴직연금을 자본시장 또는 금융시장 발전의 도구로 사용한다는 부정적인 시각이 존재하기 때문이다.

물론 연금 자산의 축적 및 이에 대한 운용을 통하여 자국의 자본시장 또는 자산운용산업이 비약적으로 발전한 사례는 적지 않다. 하지만 이는 연금 자산의 성장으로부터 파생되는 일종의 외부효과이다. 퇴직연금에 대한 정부 정책은 자본시장 활성화와 같은 외부효과가 아닌, 퇴직연금이 조성된 본연의 목적에 집중하여 수립되어야 한다. 이를 통하여 퇴직연금 자산의 장기적인 운용수익률 제고와 국내 금융산업의 발전이 건전한 선순환 구조를 이루는 것이 국가 경제적 차원에서 가장 바람직한 모습이라 하겠다.

이처럼 이상적인 선순환 구조 구축은 기금형 지배구조와 같이 단순히 새로운 제도 하나를 도입하는 것으로 달성될 수 있는 목표는 아니다. 정책 당국에 의해 준비되는 이러한 제도적 장치가 성공적으로 안착되고, 적립금 운용 효율화를 통한 근로자의 수급권 강화라는 애초의 목적이 온전히 달성되기 위해서는 자산 운용업계를 포함하여 관련 금융기관의 선제적인 준비와 적극적인 대응 노력이 병행되어야 할 것이다.

1) UN(2011) 보고서 기준으로 65세 이상 노령인구 비율이 7% 이상인 사회를 고령화 사회, 그리고 14% 이상을 고령 사회, 20% 이상인 경우를 초고령화 사회로 분류한다.

2) 생산가능인구 1백명 당 부양할 인구

3) 통계청(2016)

4) 가입자 수 기준 가입률은 53.4%에 달하나, 사업장 수 기준으로는 퇴직연금 도입률이 17.0%에 불과 하다. 이는 퇴직연금제도 전환이 주로 300인 이상 대기업을 중심으로 이루어지고 있기 때문이다.

5) 가입자 수 기준으로는 확정급여형의 비중이 58%수준으로, 이는 중소기업 근로자의 확정기여형 비중이 대기업 근로자에 비해 높기 때문이다.

6) 2014년말 기준 원리금보장상품 비중은 90% 수준이었다.

7) 기금형 퇴직연금을 trust-based retirement pension으로 표현하기도 한다.

8) OECD 산하 기구인 WPPP와 국제 연금감독 기구인 IOPS(International Organization Pension Supervisor) 등이 대표적이다.

9) 설립준비위원회는 근로자와 사용자를 대표하는 동수의 위원으로 구성하며 2명 이상, 10명 이하 의 위원회로 구성된다.

10) 이는 기금형 퇴직연금제도는 신고제가 아닌 허가제로 운영됨을 의미한다.

11) 개선안에서는 자산운용 및 자산보관업무를 동일한 금융회사에 위탁하는 것을 금지한다.

12) 제390회 규제개혁위원회(2017년 3월 24일) 의결 안건

13) 제394회 규제개혁위원회(2017년 6월 9일) 안건 재심사

14) 퇴직연금사업자에게는 충실의무 외에도 이익향유금지의 원칙 및 분별관리 원칙이 부과되어 자기 이익을 위해 자사상품에 투자할 수 없는 것이 원칙이나, 특정금전신탁의 경우 예외적으로 자사상품 투자가 허용되고 있다.

15) 퇴직연금에 있어 자산부채관리위험은 자산(적립금)의 운용수익률이 부채 증가율(임금상승률)에 미달함으로 인해 발생하는 재무적 위험으로 해석할 수 있다.

16) 2016년 통계청 발표 우리나라 근로자의 평균 근속기간은 5년 9개월에 불과하다.

17) 권성동의원 등 10인 발의, 근로자퇴직급여보장법 일부개정안(2014년 11월 26일)

18) 근로복지공단이 본 퇴직연금 기금의 전담 운용 기관으로 지정되었다.

19) Hess & Impavido(2004), Clark & Urwin(2008), Stewart & Yermo(2008) 등이 있으며, 이들은 이사회의 규모, 임명직과 선출직의 비중, 외부전문가의 참여 같은 요인이 이사회 운영의 효율성에 미치는 영향을 실증분석 하였다.

20) 연기금 전문 운용사인 AIJ 투자자문의 횡령 및 사기로 인해 120개 연금펀드에서 2000억엔의 손실이 발생하였다.

21) 퇴직연금 적립금 운용에 있어 근로자의 명시적인 운용지시가 없을 때 사전에 설정된 방식으로 자동으로 운용하는 제도로써, 기금형 퇴직연금에서는 수탁법인을 주체로 하는 디폴트옵션의 설정이 상대적으로 용이한 측면이 있다.

22) 내부 운용 인력 및 시스템이 부재한 대형 기금에서 기금 운용의 전반을 외부 전문기관에 위탁하는 제도로써, 주간운용사 체계 또는 전담운용체계 등으로 불린다.

참고문헌

고용노동부, 2016. 8. 31, 근로자 퇴직급여보장법 일부개정법률안 입법예고.

고용노동부, 2017. 5. 13, 근로자 퇴직급여보장법 시행령 개정 입법예고.

권순원, 2010, 퇴직연금의지배구조와노동조합의역할, 현대증권 『연금시장리뷰』24호.

금융위원회, 2014. 8. 27, 안정적이고 여유로운 노후생활 보장을 위한 사적연금 활성화 대책, 보도자료.

류건식· 김대환· 이상우, 2013,『퇴직연금 지배구조체계 개선방안 』, 보험연구원 정책보고서 2013-2.

손성동, 2017, 기금형 퇴직연금 운영체제와 정책방향, 한국연금학회 특별세미나.

의안정보시스템, 2014. 11. 26, 근로자퇴직급여보장법 일부개정법률안.

통계청, 2016, 장래인구추계(2015~2065).

Clark, G.L., Urwin, R., 2008, Making pension boards work: The critical role of leadership, Rotman International Journal of Pension Management 1(1), 38-46.

Hess, D., Impavido, G., 2004, Governance of public pension funds: Lessons from corporate governance and international evidence, Public Pension Fund Management, 49-89, World Bank.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behaviour, agency costs and ownership structure, Journal of Financial Economics 3(4), 305-360.

Stewart, F., Yermo, J., 2008, Pension fund governance: Challenges and potential solutions, OECD working papers on insurance and private pensions No.18.

Sy, W., Inman, C., Esho, N., Sane R., 2008, Superannuation fund governance: Trustee polices and practice, APRA Insight(Issue 1), 1-17.

United Nations(UN), 2011, 2011 State of the Future.

고용노동부 www.moel.go.kr

금융감독원 www.fss.or.kr

의안정보시스템 http:/ likms.assembly.go.kr

2) 생산가능인구 1백명 당 부양할 인구

3) 통계청(2016)

4) 가입자 수 기준 가입률은 53.4%에 달하나, 사업장 수 기준으로는 퇴직연금 도입률이 17.0%에 불과 하다. 이는 퇴직연금제도 전환이 주로 300인 이상 대기업을 중심으로 이루어지고 있기 때문이다.

5) 가입자 수 기준으로는 확정급여형의 비중이 58%수준으로, 이는 중소기업 근로자의 확정기여형 비중이 대기업 근로자에 비해 높기 때문이다.

6) 2014년말 기준 원리금보장상품 비중은 90% 수준이었다.

7) 기금형 퇴직연금을 trust-based retirement pension으로 표현하기도 한다.

8) OECD 산하 기구인 WPPP와 국제 연금감독 기구인 IOPS(International Organization Pension Supervisor) 등이 대표적이다.

9) 설립준비위원회는 근로자와 사용자를 대표하는 동수의 위원으로 구성하며 2명 이상, 10명 이하 의 위원회로 구성된다.

10) 이는 기금형 퇴직연금제도는 신고제가 아닌 허가제로 운영됨을 의미한다.

11) 개선안에서는 자산운용 및 자산보관업무를 동일한 금융회사에 위탁하는 것을 금지한다.

12) 제390회 규제개혁위원회(2017년 3월 24일) 의결 안건

13) 제394회 규제개혁위원회(2017년 6월 9일) 안건 재심사

14) 퇴직연금사업자에게는 충실의무 외에도 이익향유금지의 원칙 및 분별관리 원칙이 부과되어 자기 이익을 위해 자사상품에 투자할 수 없는 것이 원칙이나, 특정금전신탁의 경우 예외적으로 자사상품 투자가 허용되고 있다.

15) 퇴직연금에 있어 자산부채관리위험은 자산(적립금)의 운용수익률이 부채 증가율(임금상승률)에 미달함으로 인해 발생하는 재무적 위험으로 해석할 수 있다.

16) 2016년 통계청 발표 우리나라 근로자의 평균 근속기간은 5년 9개월에 불과하다.

17) 권성동의원 등 10인 발의, 근로자퇴직급여보장법 일부개정안(2014년 11월 26일)

18) 근로복지공단이 본 퇴직연금 기금의 전담 운용 기관으로 지정되었다.

19) Hess & Impavido(2004), Clark & Urwin(2008), Stewart & Yermo(2008) 등이 있으며, 이들은 이사회의 규모, 임명직과 선출직의 비중, 외부전문가의 참여 같은 요인이 이사회 운영의 효율성에 미치는 영향을 실증분석 하였다.

20) 연기금 전문 운용사인 AIJ 투자자문의 횡령 및 사기로 인해 120개 연금펀드에서 2000억엔의 손실이 발생하였다.

21) 퇴직연금 적립금 운용에 있어 근로자의 명시적인 운용지시가 없을 때 사전에 설정된 방식으로 자동으로 운용하는 제도로써, 기금형 퇴직연금에서는 수탁법인을 주체로 하는 디폴트옵션의 설정이 상대적으로 용이한 측면이 있다.

22) 내부 운용 인력 및 시스템이 부재한 대형 기금에서 기금 운용의 전반을 외부 전문기관에 위탁하는 제도로써, 주간운용사 체계 또는 전담운용체계 등으로 불린다.

참고문헌

고용노동부, 2016. 8. 31, 근로자 퇴직급여보장법 일부개정법률안 입법예고.

고용노동부, 2017. 5. 13, 근로자 퇴직급여보장법 시행령 개정 입법예고.

권순원, 2010, 퇴직연금의지배구조와노동조합의역할, 현대증권 『연금시장리뷰』24호.

금융위원회, 2014. 8. 27, 안정적이고 여유로운 노후생활 보장을 위한 사적연금 활성화 대책, 보도자료.

류건식· 김대환· 이상우, 2013,『퇴직연금 지배구조체계 개선방안 』, 보험연구원 정책보고서 2013-2.

손성동, 2017, 기금형 퇴직연금 운영체제와 정책방향, 한국연금학회 특별세미나.

의안정보시스템, 2014. 11. 26, 근로자퇴직급여보장법 일부개정법률안.

통계청, 2016, 장래인구추계(2015~2065).

Clark, G.L., Urwin, R., 2008, Making pension boards work: The critical role of leadership, Rotman International Journal of Pension Management 1(1), 38-46.

Hess, D., Impavido, G., 2004, Governance of public pension funds: Lessons from corporate governance and international evidence, Public Pension Fund Management, 49-89, World Bank.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behaviour, agency costs and ownership structure, Journal of Financial Economics 3(4), 305-360.

Stewart, F., Yermo, J., 2008, Pension fund governance: Challenges and potential solutions, OECD working papers on insurance and private pensions No.18.

Sy, W., Inman, C., Esho, N., Sane R., 2008, Superannuation fund governance: Trustee polices and practice, APRA Insight(Issue 1), 1-17.

United Nations(UN), 2011, 2011 State of the Future.

고용노동부 www.moel.go.kr

금융감독원 www.fss.or.kr

의안정보시스템 http:/ likms.assembly.go.kr

Ⅰ. 서론

Ⅱ. 운용 현황 및 문제점

1. 적립금 조성

2. 적립금 운용

Ⅲ. 지배구조 개편의 필요성

1. 퇴직연금제도의 지배구조

2. 기금형 지배구조 도입의 기대 효과

3. 지배구조 개편을 위한 정책적 노력

Ⅳ. 개정안의 주요 이슈

1. 개정안의 주요 내용

2. 개정안의 주요 논점

가. 수탁법인의 성격 및 주체

나. 운용 효율성 제고 효과

다. 제도 확산 가능성 (사각지대 해소 측면)

Ⅴ. 제도 도입을 위한 향후 과제

1. 정책 당국의 과제

2. 자산운용기관의 역량 강화

가. 운용 역량의 확대

나. 교육 및 자문서비스 역량 강화

Ⅵ. 결론

Ⅱ. 운용 현황 및 문제점

1. 적립금 조성

2. 적립금 운용

Ⅲ. 지배구조 개편의 필요성

1. 퇴직연금제도의 지배구조

2. 기금형 지배구조 도입의 기대 효과

3. 지배구조 개편을 위한 정책적 노력

Ⅳ. 개정안의 주요 이슈

1. 개정안의 주요 내용

2. 개정안의 주요 논점

가. 수탁법인의 성격 및 주체

나. 운용 효율성 제고 효과

다. 제도 확산 가능성 (사각지대 해소 측면)

Ⅴ. 제도 도입을 위한 향후 과제

1. 정책 당국의 과제

2. 자산운용기관의 역량 강화

가. 운용 역량의 확대

나. 교육 및 자문서비스 역량 강화

Ⅵ. 결론