자본시장연구원의 보고서 자료를 소개합니다.

코스닥 기업과 유가증권 기업의 특허 출원 자료를 비교 분석하면 국내 상장 기업의 특허 출원은 2000년대 중반을 정점으로 점차 둔화되는 추세를 보이고 있다. 그동안 특허 출원에서 가장 많은 비중을 차지했던 시가총액 상위 유가증권 대기업과 반도체를 비롯한 IT 특허 출원의 감소 현상이 전체 특허 출원의 둔화를 주도하는 것으로 나타나고 있다. 이에 비해 코스닥 기업의 특허 출원은 상대적 비중은 낮지만 아직 뚜렷한 둔화 추이가 나타나지 않고 있으며 시가총액 상위 유가증권 대기업을 제외하면 유가증권 기업에 비해 더 활발한 모습을 보이고 있다. 특허 종류에서도 코스닥 시장은 기업의 시가총액에 관계없이 IT 관련 특허가 주종을 이루고 있는 반면 유가증권 시장에서는 상대적으로 기계, 화학 등 전통적 산업의 특허 출원 비중이 높게 나타나고 있다. 또한 코스닥 IPO 기업은 유가증권 IPO 기업에 비해서 IPO 이후에도 특허 출원이 계속 증가하고 있으며, 특허를 출원하는 코스닥 IPO 기업은 고용 증가율이 더 높은 특징을 보이고 있다. 그럼에도 코스닥 IPO 기업의 주가수익률은 유가증권에 비해 상대적으로 낮게 나타나고 있다.

특허 출원에 적극적인 코스닥 기업에 대한 효과적 지원과 투자가 이루어지기 위해서는 시장의 낮은 관심을 극복할 수 있는 방안 마련이 필요하다. 코스닥 기업에 대한 정보 비대칭을 해소하기 위하여 지식재산에 대한 적극적인 정보 공개와 평가가 필요하다고 할 수 있으며 지식재산의 활용도를 제고할 수 있는 방안에 대한 고민이 요구된다고 하겠다.

특허 출원에 적극적인 코스닥 기업에 대한 효과적 지원과 투자가 이루어지기 위해서는 시장의 낮은 관심을 극복할 수 있는 방안 마련이 필요하다. 코스닥 기업에 대한 정보 비대칭을 해소하기 위하여 지식재산에 대한 적극적인 정보 공개와 평가가 필요하다고 할 수 있으며 지식재산의 활용도를 제고할 수 있는 방안에 대한 고민이 요구된다고 하겠다.

Ⅰ. 서론

혁신 기업의 상장과 거래를 주요 목적으로 하고 있는 코스닥 시장1)은 그동안 향후 한국 경제를 이끌어 나갈 새로운 성장 동력의 육성 시장으로 큰 관심을 받아 왔다. 그러나 기업의 혁신성을 어떻게 측정할지에 대해서는 기준이 명확하지 않은 것이 현실이다. 주로 논의되고 있는 기업의 혁신성에 대한 정량적 지표로는 연구개발비용과 지식재산을 들 수 있는데 최근 들어 무형자산에 대한 관심이 커지면서 지식재산의 핵심인 특허 활동이 주목을 받고 있다. 또한 특허 정보는 상장 기업과 비상장 기업을 함께 분석2)할 수 있는 장점도 가지고 있다.

더욱이 2018년 들어서 금융당국은 코스닥 시장의 활성화와 우수한 지식재산을 확보한 기업의 자본시장 접근성을 높이겠다는 계획을 잇달아 내놓고 있다.3) 다만 특허 활동의 관점에서 봤을 때 코스닥 시장의 특징이 어떠한지에 대해서는 지금까지 잘 알려진 바가 없다. 따라서 코스닥 기업의 특허 활동을 세부적으로 파악하고 주요한 특징을 분석하는 것은 혁신 기업에 대한 효과적 지원 정책 마련과 투자자 인식 제고를 위해서 중요하다고 할 수 있다.

본고에서는 코스닥 시장과 유가증권 시장에 상장된 기업의 특허 정보4)를 기초로 코스닥 기업 특허 출원의 특징을 알아보고자 한다. 먼저 Ⅱ장 1절에서 전체 상장 기업의 특허 출원 추이와 특징을 파악하고, 2절에서 업종과 시가총액에 따른 코스닥 기업과 유가증권 기업의 특허 출원을 비교함으로써 코스닥 기업 특허 출원의 차이점을 분석하고자 한다. 또한 3절에서는 코스닥 IPO(기업공개) 기업의 특허 활동과 수익률을 유가증권 IPO 기업과 비교하고 특허 출원 유무에 따른 고용 증가율 변화를 분석한다. 마지막으로 Ⅲ장에서 코스닥 기업의 특허 활동에 대한 분석 결과물을 정리하고 시사점을 제시하고자 한다.

Ⅱ. 코스닥 시장과 유가증권 시장의 특허 출원 비교

1. 주요 현황

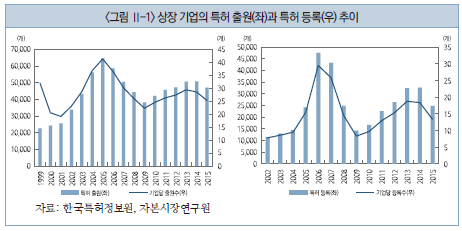

1999년에서 2015년 말5)까지 코스닥 및 유가증권 시장에 상장한 기업의 총 특허 출원은 747,765개에 이르고 있으며 연간 출원은 43,986개, 상장 기업당 출원은 28.2개 수준이다. 국내 상장 기업의 특허 출원은 2005년 가장 활발하였는데 1년간 64,635개의 특허가 출원되었으며 상장 기업당 41.3개가 출원되었다. 그러나 국내 상장 기업의 특허 출원은 2000년대 중반을 정점으로 빠르게 감소하였으며 그 후 정체 상태를 보이고 있다. 출원된 특허 중 실제 특허권이 인정된 특허 등록 추이에서도 특허 출원과 비슷하게 2000년대 중반을 정점으로 특허 등록이 급락한 후 정체되는 패턴6)이 관찰되고 있다.

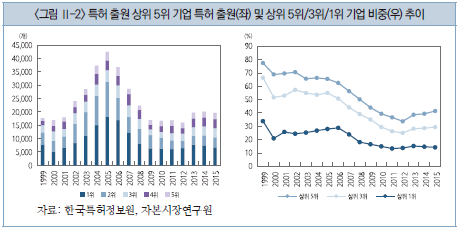

국내 상장 기업의 특허 출원은 시가총액 상위 대기업의 비중이 매우 높은 편이다. 상장 기업 중 특허 출원 개수가 많은 상위 5개 회사의 연간 특허 출원 비중은 분석 기간 중 전체 특허 출원의 53.2%를 차지하고 있는데 2006년까지는 60% 이상이었다가 2012년 33.8%까지 하락하였다. 특히 특허 출원 최상위 기업은 1999년 전체 상장 기업 특허 출원의 33.8%를 차지할 정도로 비중이 컸으며 2005년에는 출원 개수가 18,101개에 달하였다. 그러나 2015년 특허 출원은 2005년 특허 출원의 37%에 불과한 6,729개로 급격히 감소하였다. 최근의 상장 기업 특허 출원 둔화 추세는 결국 시가총액 상위 기업들의 특허 출원이 감소한 것이 큰 영향을 미쳤다라고 할 수 있다.

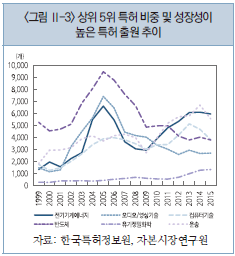

상장 기업의 특허 출원을 35개 종류7)로 구분하면 전체 분석 기간 중 반도체(13.0%), 운송(9.4%), 전기기기 등(9.2%), 오디오/영상기술(8.1%), 컴퓨터기술(7.4%)의 비중이 가장 높았다. 자동차 및 조선 업종과 관련이 깊은 운송을 제외하면 나머지는 IT 관련 특허라고 할 수 있으며 그중에서도 반도체 특허 출원은 35개 특허 종류 중 가장 비중이 큰데 2005년 9,443개로 정점에 이른 후 2015년 3,774개로 60% 하락하면서 상장 기업 전체의 특허 출원 둔화 추세에 기여하였다(<그림 II-3> 참조). 반면에 전기기기 등, 컴퓨터기술, 운송 특허의 출원은 2010년대 중반 증가하는 추세를 보였지만 반도체 특허의 감소를 일부분 상쇄하는데 그쳤다. 유기정밀화학 특허의 상대적 비중은 1.3%로 상위 5개 특허에 비해 낮지만 최근 화장품 산업의 성장세 덕분에 2011~2015년 기간 성장률이 155.1%로 35개 특허 중 가장 빠르게 성장하였다.

결과적으로 국내 상장 기업의 특허 출원이 2000년대 중반까지 급격한 성장세를 보인 이후 위축되는 현상은 대기업 및 반도체와 IT 특허 중심의 특허 출원 패턴과 맞물려 분석할 필요가 있다. 국내 상장 기업의 특허 출원이 왜 위축되고 있는지에 대해서는 아직 명확한 이유가 밝혀지고 있지 않으나 반도체 특허의 감소세에서 볼 수 있듯이 산업적 특징과 함께 일본을 비롯한 일부 선진국의 특허 출원 감소 현상처럼 국제적 관점에서 살펴볼 필요가 있다.8)

2. 코스닥 기업 특허 출원의 특징

가. 개요

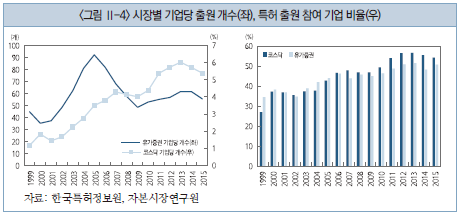

특허 출원 추이를 코스닥과 유가증권 시장으로 구분해서 보면 시장 전체와 상장 기업당 출원 개수 모두 유가증권 시장이 압도적인 우위에 있음을 알 수 있다(<그림 II-4> 참조). 유가증권 기업의 특허 출원 비중은 전체의 91.9%인 반면 코스닥 기업은 8.1%에 불과한 실정으로 기업당 특허 출원 개수도 유가증권 기업은 59개로 코스닥 기업의 4.1개에 비해 14.5배에 이르고 있다. 시장 전체 비교나 기업별 비교 모두 코스닥 시장의 특허 활동은 유가증권 시장에 비해 매우 미미하다고 할 수 있다.

가. 개요

특허 출원 추이를 코스닥과 유가증권 시장으로 구분해서 보면 시장 전체와 상장 기업당 출원 개수 모두 유가증권 시장이 압도적인 우위에 있음을 알 수 있다(<그림 II-4> 참조). 유가증권 기업의 특허 출원 비중은 전체의 91.9%인 반면 코스닥 기업은 8.1%에 불과한 실정으로 기업당 특허 출원 개수도 유가증권 기업은 59개로 코스닥 기업의 4.1개에 비해 14.5배에 이르고 있다. 시장 전체 비교나 기업별 비교 모두 코스닥 시장의 특허 활동은 유가증권 시장에 비해 매우 미미하다고 할 수 있다.

그러나 코스닥과 유가증권 시장의 특허 출원 참여 기업 비율9)을 비교하면 코스닥 기업은 2006년 이래 유가증권 기업들에 비해 더 높았으며 2011년 이후에는 전체 코스닥 상장 기업의 절반 이상이 매년 특허를 출원하고 있다. 따라서 단순히 전체 시장의 특허 출원 개수나 기업당 출원 개수만으로 코스닥 기업의 특허 출원이 유가증권 기업에 비해 낮다고 단정할 수는 없다. 더욱이 유가증권 시장의 특허 출원이 2005년 정점을 찍고 급락한 후 정체되는 현상은 코스닥 시장에서는 관측되지 않고 있다.

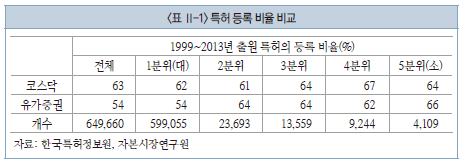

코스닥 기업의 특허 출원이 유가증권 기업에 비해 상대적으로 활발하다고 해도 상대적으로 규모가 작은 코스닥 기업의 특허 출원이 실제 특허로 이어지지 않는다면 의미 있는 특허 활동이라고 보기 어려울 수도 있다.10) 그러나 1999~2013년11) 출원된 특허의 등록 비율을 시장별로 비교하면 코스닥 시장은 63%로 유가증권 시장의 54%에 비해서 높게 나타나고 있다(<표 II-1> 참조). 코스닥 기업이 출원한 특허의 등록 비율이 유가증권 기업에 비해 높다는 것은 코스닥 기업의 특허 출원이 출원 행위 자체로만 한정되지 않고 있음을 시사한다고 하겠다. 오히려 해당 기간 특허 출원의 90%를 차지하는 유가증권 1분위(대)12) 기업의 특허 등록 비율은 64% 내외의 다른 분위와 달리 54%에 불과해 전체 유가증권 기업의 특허 등록 비율을 떨어뜨리고 있다.

코스닥 기업의 특허 출원이 유가증권 기업에 비해 상대적으로 활발하다고 해도 상대적으로 규모가 작은 코스닥 기업의 특허 출원이 실제 특허로 이어지지 않는다면 의미 있는 특허 활동이라고 보기 어려울 수도 있다.10) 그러나 1999~2013년11) 출원된 특허의 등록 비율을 시장별로 비교하면 코스닥 시장은 63%로 유가증권 시장의 54%에 비해서 높게 나타나고 있다(<표 II-1> 참조). 코스닥 기업이 출원한 특허의 등록 비율이 유가증권 기업에 비해 높다는 것은 코스닥 기업의 특허 출원이 출원 행위 자체로만 한정되지 않고 있음을 시사한다고 하겠다. 오히려 해당 기간 특허 출원의 90%를 차지하는 유가증권 1분위(대)12) 기업의 특허 등록 비율은 64% 내외의 다른 분위와 달리 54%에 불과해 전체 유가증권 기업의 특허 등록 비율을 떨어뜨리고 있다.

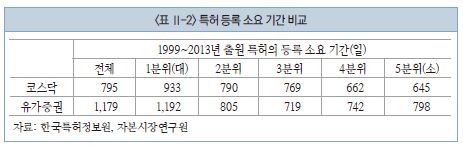

특허 출원에서 등록까지 소요되는 기간을 비교하면 코스닥 기업의 경우 평균 795일이 소요되어 1,179일이 걸린 유가증권 특허에 비해 384일이나 짧다. 두 시장의 등록 기간 차이는 등록 비율과 마찬가지로 1분위(대)에서 유가증권 기업의 특허 등록에 1,192일이 소요되었기 때문으로 시가총액이 작은 다른 분위에서는 시장 간 차이가 상대적으로 적게 나타나고 있다.

정리해 보면 유가증권 1분위(대) 기업 특허 활동에서 나타나는 매우 높은 기업당 특허 개수, 특허 출원 대비 낮은 등록 비율, 더 오랜 출원 시점부터 등록까지 기간은 대기업 특허 활동의 특징으로 분류할 수 있다.13) 제한적인 비교지만 대기업인 1분위를 제외하고 코스닥 기업의 특허 출원이 유가증권 기업에 비해 등록 비율과 등록 소요 기간에서 큰 차이는 나타나지 않고 있으며 코스닥 기업의 특허 출원이 유가증권 기업에 비해 실제 특허 등록과의 관련성이 더 떨어진다고 판단하기는 어렵다고 하겠다.

나. 두 시장의 특허 출원 비교

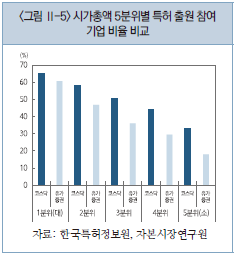

시가총액 5분위 별로 두 시장의 특허 출원 참여 기업 비율을 비교14)하면 모든 분위에서 코스닥 기업이 유가증권 기업에 비해 더 높은 비율로 특허를 출원하였음을 알 수 있다(<그림 II-5> 참조). 4.6%p의 1분위(대)를 제외하고 2~5분위에서는 모두 코스닥의 특허 출원 참여 기업 비율이 유가증권에 비해 10%p 이상 높게 나타남으로써 코스닥 시장의 특허 출원 활동이 보다 광범위하다고 할 수 있다.

나. 두 시장의 특허 출원 비교

시가총액 5분위 별로 두 시장의 특허 출원 참여 기업 비율을 비교14)하면 모든 분위에서 코스닥 기업이 유가증권 기업에 비해 더 높은 비율로 특허를 출원하였음을 알 수 있다(<그림 II-5> 참조). 4.6%p의 1분위(대)를 제외하고 2~5분위에서는 모두 코스닥의 특허 출원 참여 기업 비율이 유가증권에 비해 10%p 이상 높게 나타남으로써 코스닥 시장의 특허 출원 활동이 보다 광범위하다고 할 수 있다.

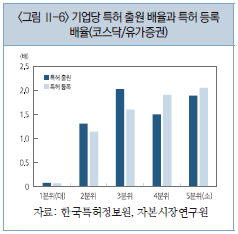

코스닥 시장과 유가증권 시장의 기업당 특허 출원 개수를 비교하면 각각 13.8개와 161.6개인 1분위(대)를 제외하고 다른 분위에서는 코스닥 기업당 특허 출원 개수가 유가증권 기업보다 최소 0.6개 이상 많은 것으로 나타나고 있다.15) 코스닥 시장의 기업당 특허 출원 개수를 유가증권 시장 대비 배율16)로 비교하면 2~5분위에서는 모두 1을 넘고 있어 코스닥 기업의 특허 출원이 대응되는 유가증권 기업에 비해 더 많음을 알 수 있다. 특허 출원뿐만 아니라 특허 등록을 비교하여도 동일한 결과가 나타나고 있으며 특히 4분위와 5분위에서는 코스닥 특허 등록 배율이 특허 출원 배율보다 더 크게 나타나고 있다(<그림 II-6> 참조).

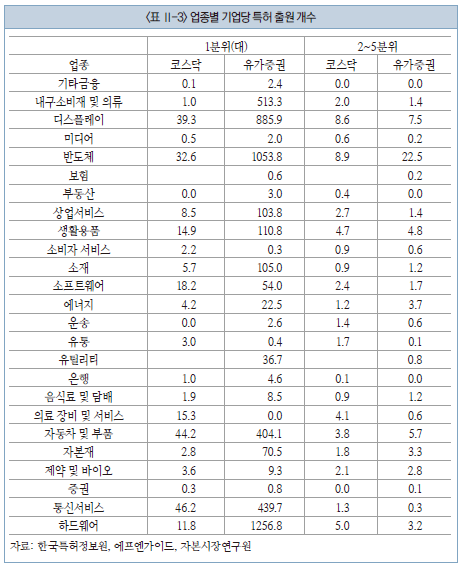

두 시장의 특허 출원을 25개 업종별17)로 나누어 비교하면 시가총액 1분위(대)에서는 소비자 서비스와 의료 장비 및 서비스 업종을 제외하고 나머지 23개 업종에서 유가증권 시장의 기업당 특허 출원 개수가 코스닥 시장에 비해 많게 나오고 있다. 반면에 2~5분위에서는 반도체를 제외한 IT 업종을 비롯해 14개18) 업종에서 코스닥 시장의 기업당 특허 출원 개수가 더 많게 나타나고 있다.19) 1분위(대)를 제외하면 같은 업종에서도 코스닥 기업의 특허 출원이 유가증권 기업에 비해 더 활발한 경우가 과반수 업종에서 관측된다고 할 수 있다(<표 II-3> 참조).

다. 특허 종류에 따른 시장 특징

상장 기업이 출원한 특허를 종류별로 살펴보면 분위별로 두 시장의 산업 특성이 구별되고 있음을 알 수 있다. 코스닥이나 유가증권 시장 모두 5종류 대분류에서 전기 부문20)이 50%(코스닥 55.4%, 유가증권 52.9%)를 상회하고 있어 다른 종류의 특허를 압도하고 있다. 특허 종류로 보면 국내 상장 기업의 연구개발은 시장에 관계없이 IT 부문에 집중되어 있다고 할 수 있다.

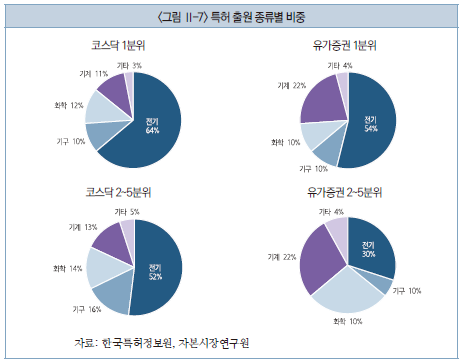

그런데 시가총액 분위별로 출원된 특허의 종류별로 비율을 산출하면 전기 부문 특허는 1분위(대)에서 코스닥 64.1%, 유가증권 53.6%, 2~5분위에서 코스닥 52.0%, 유가증권 30.0%로 코스닥 시장에서 전기 부문 특허의 비중은 2~5분위에서도 50%를 넘고 있지만 유가증권 시장에서는 2~5분위에서는 23.6%p 감소하고 있다. 반면 유가증권 시장의 기계 부문 특허 출원 비중은 모든 분위에서 20% 이상을 차지하고 있고 특히 2~5분위에서는 28%의 높은 비중을 차지하고 있다. 또한 2~5분위의 유가증권 화학 부문 특허 비중도 코스닥 시장에 비해 2배에 이르고 있다(<그림 II-7> 참조).

상장 기업이 출원한 특허를 종류별로 살펴보면 분위별로 두 시장의 산업 특성이 구별되고 있음을 알 수 있다. 코스닥이나 유가증권 시장 모두 5종류 대분류에서 전기 부문20)이 50%(코스닥 55.4%, 유가증권 52.9%)를 상회하고 있어 다른 종류의 특허를 압도하고 있다. 특허 종류로 보면 국내 상장 기업의 연구개발은 시장에 관계없이 IT 부문에 집중되어 있다고 할 수 있다.

그런데 시가총액 분위별로 출원된 특허의 종류별로 비율을 산출하면 전기 부문 특허는 1분위(대)에서 코스닥 64.1%, 유가증권 53.6%, 2~5분위에서 코스닥 52.0%, 유가증권 30.0%로 코스닥 시장에서 전기 부문 특허의 비중은 2~5분위에서도 50%를 넘고 있지만 유가증권 시장에서는 2~5분위에서는 23.6%p 감소하고 있다. 반면 유가증권 시장의 기계 부문 특허 출원 비중은 모든 분위에서 20% 이상을 차지하고 있고 특히 2~5분위에서는 28%의 높은 비중을 차지하고 있다. 또한 2~5분위의 유가증권 화학 부문 특허 비중도 코스닥 시장에 비해 2배에 이르고 있다(<그림 II-7> 참조).

결과적으로 코스닥과 유가증권 시장 모두 전기 부문 특허 출원의 비중이 제일 높지만 유가증권 기업들은 시가총액이 작은 2~5분위에서 전기 부문 특허 출원에 비해 기계와 화학 부문 특허 출원의 비중이 높아지고 있는 반면 코스닥 기업들은 시가총액이 작아지더라도 전기 부문 특허 출원의 비중이 50% 이상 유지되어 두 시장의 산업 특성이 구별되고 있다.

두 시장의 특허 출원이 중분류 35개 특허 중 특정 특허에 쏠리는 정도를 알아보기 위해 두 시장의 집중도(HHI)21)를 산출하면 2008~2012년 코스닥 시장의 HHI값이 유가증권 시장에 비해 높았지만 2013년부터는 다시 낮아지고 있다. 따라서 2013년부터 유가증권 기업에 비해 코스닥 기업이 더 다양한 종류의 특허를 출원하고 있다고 할 수 있다(<그림 II-8> 참조).

두 시장의 특허 출원이 중분류 35개 특허 중 특정 특허에 쏠리는 정도를 알아보기 위해 두 시장의 집중도(HHI)21)를 산출하면 2008~2012년 코스닥 시장의 HHI값이 유가증권 시장에 비해 높았지만 2013년부터는 다시 낮아지고 있다. 따라서 2013년부터 유가증권 기업에 비해 코스닥 기업이 더 다양한 종류의 특허를 출원하고 있다고 할 수 있다(<그림 II-8> 참조).

3. IPO 기업과 특허 출원의 관계 분석

일반적으로 IPO 기업은 자본시장을 통한 투자 회수와 도약의 발판을 마련했다고 할 수 있는데 특히 혁신 기업의 IPO는 혁신성을 바탕으로 한 고속 성장과 그 과정에서 더 많은 고용 창출을 기대하게 된다. 그런데 Vismara et al.(2012)에 따르면 미성숙 단계의 혁신 기업이 주로 상장되는 유럽의 신시장에서는 주시장에 비해 IPO 기업의 주가수익률이 낮은 것으로 나타났으며, Bernstein(2015)의 NASDAQ IPO 기업을 대상으로 한 연구에서는 IPO 이후 특허 활동22)이 오히려 위축되고 핵심 연구 인력이 이탈하는 현상이 관측되기도 하였다. 코스닥과 유가증권 IPO 기업을 대상으로 IPO 이후의 주가수익률 성과와 특허 출원의 지속성 및 고용 지표와의 관련성을 비교하면 주가수익률은 유럽과 비슷한 양태를 보이고 있으나 코스닥 기업의 특허 출원은 위축되지 않는 모습을 보이고 있다.

가. IPO 기업의 특허 출원 지속성 비교

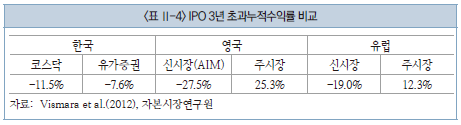

코스닥 시장과 유가증권 시장의 IPO23) 성과를 시장 가중평균 수익률 대비 IPO 이후 3년 누적초과수익률(CAR)로 비교하면 코스닥 IPO 기업의 누적초과수익률은 –11.5%로 유가증권 IPO 기업의 누적초과수익률 –7.6%에 비해 열위인 것으로 나타나고 있다. 특히 1분위(대)에서는 코스닥과 유가증권 IPO 기업의 누적초과수익률이 각각 –34.9%와 –23.3%로, 2분위에서는 각각 –33.2%와 11.0%로 코스닥 IPO 기업의 성과가 낮게 나타나고 있다.24) 코스닥 IPO 기업 주가의 저조한 성과는 1995~2003년 유럽 시장을 분석한 Vismara et al.(2012)의 분석 결과와 비슷하다고 할 수 있다. Vismara et al.(2012)은 유럽의 IPO 이후 3년 누적초과수익률이 영국의 신시장 AIM –27.5%, 주시장 25.3%, 유럽 전체의 신시장 –19.0%, 주시장 12.3%로 신시장의 성과가 주시장에 비해 낮음을 보였다(<표 II-4> 참조).

일반적으로 IPO 기업은 자본시장을 통한 투자 회수와 도약의 발판을 마련했다고 할 수 있는데 특히 혁신 기업의 IPO는 혁신성을 바탕으로 한 고속 성장과 그 과정에서 더 많은 고용 창출을 기대하게 된다. 그런데 Vismara et al.(2012)에 따르면 미성숙 단계의 혁신 기업이 주로 상장되는 유럽의 신시장에서는 주시장에 비해 IPO 기업의 주가수익률이 낮은 것으로 나타났으며, Bernstein(2015)의 NASDAQ IPO 기업을 대상으로 한 연구에서는 IPO 이후 특허 활동22)이 오히려 위축되고 핵심 연구 인력이 이탈하는 현상이 관측되기도 하였다. 코스닥과 유가증권 IPO 기업을 대상으로 IPO 이후의 주가수익률 성과와 특허 출원의 지속성 및 고용 지표와의 관련성을 비교하면 주가수익률은 유럽과 비슷한 양태를 보이고 있으나 코스닥 기업의 특허 출원은 위축되지 않는 모습을 보이고 있다.

가. IPO 기업의 특허 출원 지속성 비교

코스닥 시장과 유가증권 시장의 IPO23) 성과를 시장 가중평균 수익률 대비 IPO 이후 3년 누적초과수익률(CAR)로 비교하면 코스닥 IPO 기업의 누적초과수익률은 –11.5%로 유가증권 IPO 기업의 누적초과수익률 –7.6%에 비해 열위인 것으로 나타나고 있다. 특히 1분위(대)에서는 코스닥과 유가증권 IPO 기업의 누적초과수익률이 각각 –34.9%와 –23.3%로, 2분위에서는 각각 –33.2%와 11.0%로 코스닥 IPO 기업의 성과가 낮게 나타나고 있다.24) 코스닥 IPO 기업 주가의 저조한 성과는 1995~2003년 유럽 시장을 분석한 Vismara et al.(2012)의 분석 결과와 비슷하다고 할 수 있다. Vismara et al.(2012)은 유럽의 IPO 이후 3년 누적초과수익률이 영국의 신시장 AIM –27.5%, 주시장 25.3%, 유럽 전체의 신시장 –19.0%, 주시장 12.3%로 신시장의 성과가 주시장에 비해 낮음을 보였다(<표 II-4> 참조).

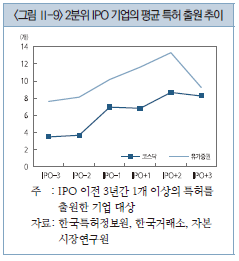

그런데 코스닥과 유가증권 IPO 기업의 특허 출원이 IPO 이후에도 지속적으로 이어지고 있는지를 비교하면 누적초과수익률은 다른 결과가 나타난다.25) IPO 이후 특허 출원은 코스닥 IPO 기업이 유가증권 IPO 기업에 비해 더 활발한 경향이 관측된다. 특히 2분위에서는 코스닥 IPO 기업의 특허 출원이 평균적으로 IPO 이후 3년 내내 IPO 이전보다 더 늘어나고 있는 반면 유가증권 IPO 기업의 경우 IPO 이후 2년을 정점으로 3년 시점에는 IPO 이전으로 되돌아가고 있다(<그림 II-9> 참조).

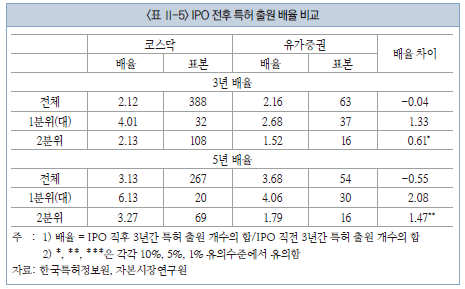

2분위 코스닥 IPO 기업의 특허 출원이 유가증권 IPO 기업에 비해 우수한 것은 IPO 전후 특허 출원 배율26)의 비교에서도 나타나고 있다. 전체 코스닥 IPO 기업의 IPO 이후 3(5)년간 특허 출원은 IPO 이전 3(5)년간에 비해 2.12(3.13)배가 많지만 전체 유가증권 IPO 기업은 2.16(3.68)배로 더 높다. 그러나 2분위에서는 코스닥과 유가증권 IPO 기업의 특허 출원 배율이 각각 2.13(3.27)과 1.52(1.79)로 코스닥 IPO 기업의 배율이 유의하게 높다(<표 II-5> 참조). 따라서 시가총액을 통제하여 기업들의 IPO 전후 특허 출원 지속성을 비교하면 코스닥 IPO 기업이 유가증권 IPO 기업에 비해 더 우수한 경향이 나타난다고 할 수 있다.

나. IPO 기업의 특허 출원과 고용 지표의 관련성

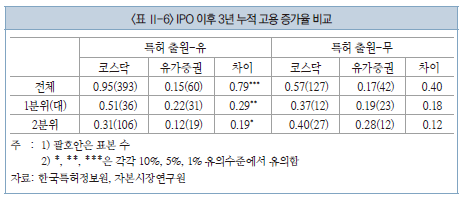

일반적으로 기업들은 IPO 이후 고용을 늘리는 경향을 보이고 있는데 특허 출원 활동의 유무27)에 따라 차이가 있는지를 비교하면 코스닥 시장에서는 특허 출원 활동이 있는 기업의 IPO 이후 3년 누적 고용 증가율이 95%로 그렇지 않은 기업의 57%에 비해 높게 나오고 있으나 유가증권 시장에서는 각각 15%와 17%로 특허 출원 경험이 있는 기업의 고용 증가율이 낮게 나타나고 있다. 두 시장의 고용 증가율을 비교하면 코스닥 IPO 기업 중 특허 출원 활동이 있는 경우에는 전체 표본은 물론 1분위(대)와 2분위에서도 유가증권 IPO 기업에 비해 고용 증가율이 유의하게 높게 나타나고 있다. 특허 출원 활동이 없는 IPO 기업들에서도 코스닥 기업의 고용 증가율이 높게 나타나고 있지만 유의한 수준은 아니다(<표 II-6> 참조).

일반적으로 기업들은 IPO 이후 고용을 늘리는 경향을 보이고 있는데 특허 출원 활동의 유무27)에 따라 차이가 있는지를 비교하면 코스닥 시장에서는 특허 출원 활동이 있는 기업의 IPO 이후 3년 누적 고용 증가율이 95%로 그렇지 않은 기업의 57%에 비해 높게 나오고 있으나 유가증권 시장에서는 각각 15%와 17%로 특허 출원 경험이 있는 기업의 고용 증가율이 낮게 나타나고 있다. 두 시장의 고용 증가율을 비교하면 코스닥 IPO 기업 중 특허 출원 활동이 있는 경우에는 전체 표본은 물론 1분위(대)와 2분위에서도 유가증권 IPO 기업에 비해 고용 증가율이 유의하게 높게 나타나고 있다. 특허 출원 활동이 없는 IPO 기업들에서도 코스닥 기업의 고용 증가율이 높게 나타나고 있지만 유의한 수준은 아니다(<표 II-6> 참조).

결과적으로 코스닥 IPO 기업들은 유가증권 IPO 기업들에 비해 주가수익률은 낮은 성과를 보이고 있지만 IPO 이후 특허 출원 활동의 지속성은 상대적으로 더 높으며 특허 출원 경험이 있는 기업들의 고용 증가율도 상대적으로 우수28)하다고 할 수 있다.

Ⅲ. 결론 및 시사점

Ⅲ. 결론 및 시사점

코스닥 기업과 유가증권 기업의 특허 출원을 분석해 보면 크게 6개의 특징이 나타나고 있다. 첫째, 국내 상장 기업의 특허 출원은 2000년대 중반을 정점으로 점차 둔화되는 추세이다. 시가총액 상위 유가증권 대기업과 반도체와 IT 특허 중심의 특허 출원이 위축되고 있는 현상이 전체 상장 기업 특허 출원 둔화의 주요한 요인이라고 할 수 있다. 둘째, 코스닥 시장의 특허 출원 비중은 유가증권 시장에 비해 절대 규모에서 낮지만 유가증권 시장과 달리 둔화세가 아직 나타나지 않고 있다. 셋째, 시가총액 상위 대기업을 제외하면 코스닥 시장의 특허 출원은 유가증권 시장에 비해 더 활발한 경향이 있다. 시가총액 상위 1분위(대)를 제외한 나머지 그룹에서는 코스닥의 기업당 특허 출원 개수가 더 많으며 업종별로도 코스닥의 특허 출원이 더 활발한 업종들이 다수를 차지하고 있다. 또한 1분위(대)를 포함해도 유가증권 시장에 비해 더 많은 비율의 코스닥 기업들이 특허를 출원하고 있다. 넷째, 두 시장 모두 IT 특허가 주종을 이루고 있으나 시가총액 분위별로는 차이가 있다. 코스닥 시장에서는 시가총액에 관계없이 IT 특허 비중이 높은데 반해 유가증권 시장에서는 대기업을 제외하고 기계, 화학 등 전통적 산업의 특허 출원 비중이 높다. 다섯째, 코스닥 IPO 기업은 IPO 이후에도 특허 출원의 지속성이 더 높게 관측되고 있다. 코스닥 IPO 기업의 주가수익률은 유가증권 IPO 기업에 비해 상대적으로 낮게 나타나고 있으나 IPO 이후에도 IPO 이전보다 더 많은 특허를 출원하고 있다. 마지막으로 특허를 출원하는 코스닥 IPO 기업은 유가증권 IPO 기업에 비해 고용 증가율이 더 높게 관측되고 있다.

제한적인 분석이지만 특허 출원에 있어서 코스닥 시장은 유가증권 시장에 비해 상대적으로 우수한 면이 있다고 할 수 있다. 특히 소수 대기업과 주요 특허 몇 개에 특허 출원이 집중되어 있는 상황에서 상장 기업 특허 출원이 둔화되는 추세를 억제하기 위해서는 아직 특허 출원이 활발한 코스닥 기업의 특허 활동을 더욱 독려할 필요성이 있다. 또한 혁신과 고용의 두 목표를 달성하는 데에도 코스닥 특허 출원 기업의 역할이 필요하다고 할 수 있다.

그럼에도 코스닥 IPO 기업의 주가수익률이 저조한 것에서 알 수 있듯이 코스닥 기업에 대한 투자자의 관심은 상대적으로 높지 않은 것이 현실이다. 코스닥 시장에 대한 투자자의 관심을 제고하기 위해서는 적극적으로 특허를 출원하고 지식재산의 상품화에 애쓰는 코스닥 기업에 대한 정보의 비대칭성을 낮추는 노력이 우선적으로 요구된다고 하겠다. 특허 정보를 비롯한 지식재산에 대한 데이터베이스 구축과 함께 지식재산에 대한 전문가의 평가가 확대될 필요성이 있다. 마지막으로 코스닥 기업이 이미 획득한 특허의 활용도를 제고할 수 있는 방안에 대해서도 고민이 필요할 것이다.

제한적인 분석이지만 특허 출원에 있어서 코스닥 시장은 유가증권 시장에 비해 상대적으로 우수한 면이 있다고 할 수 있다. 특히 소수 대기업과 주요 특허 몇 개에 특허 출원이 집중되어 있는 상황에서 상장 기업 특허 출원이 둔화되는 추세를 억제하기 위해서는 아직 특허 출원이 활발한 코스닥 기업의 특허 활동을 더욱 독려할 필요성이 있다. 또한 혁신과 고용의 두 목표를 달성하는 데에도 코스닥 특허 출원 기업의 역할이 필요하다고 할 수 있다.

그럼에도 코스닥 IPO 기업의 주가수익률이 저조한 것에서 알 수 있듯이 코스닥 기업에 대한 투자자의 관심은 상대적으로 높지 않은 것이 현실이다. 코스닥 시장에 대한 투자자의 관심을 제고하기 위해서는 적극적으로 특허를 출원하고 지식재산의 상품화에 애쓰는 코스닥 기업에 대한 정보의 비대칭성을 낮추는 노력이 우선적으로 요구된다고 하겠다. 특허 정보를 비롯한 지식재산에 대한 데이터베이스 구축과 함께 지식재산에 대한 전문가의 평가가 확대될 필요성이 있다. 마지막으로 코스닥 기업이 이미 획득한 특허의 활용도를 제고할 수 있는 방안에 대해서도 고민이 필요할 것이다.

1) 한국거래소 홈페이지에서는 코스닥 시장의 목적을 “IT(정보기술), BT(생명기술), CT(문화기술) 기업과 벤처기업의 자금조달”이라고 명시하고 있다.

2) 비상장 기업의 경우 상장 기업에 비해 공개되는 기업 정보의 수준이 낮은 것이 일반적이다.

3) 2018년 1월 11일, 정부는 경제장관회의를 개최하여 ‘자본시장 혁신을 위한 코스닥 시장 활성화 방안’을 확정하여 발표하였으며 5월 23일, 금융위원회는 관계기관 합동으로 ‘동산금융 활성화 추진 전략’을 발표하면서 특허 등 지식재산권을 담보로 한 대출 활용도를 제고할 계획임을 밝힌 바 있다. 6월 29일, 금융위원장은 글로벌 IP 금융 컨퍼런스 환영사에서 지식재산권이 혁신 성장을 주도할 수 있도록 IP 펀드, IP 가치평가, IP 보증 프로그램을 활성화하고 우수한 IP를 보유한 기업의 자본시장 접근성을 강화하겠다고 하면서 우수 IP 정보가 담긴 코스닥 기업의 기술분석 보고서를 매년 600건 이상 발간하도록 지원하겠다고 밝혔다. 또한 9월 3일, 금융위원회는 특허청과 공동으로 지식재산금융 종합계획을 마련할 것임을 발표한 바 있다.

4) 기업별 특허의 출원 및 등록 정보와 세부 분류 정보를 대상으로 하고 있다.

5) 일부 특허 출원의 경우 최장 1년 반까지 외부 미공개 기간이 설정되어 있어 본고에서는 이들이 포함되지 않은 2015년까지를 분석 기간으로 설정하고 있다.

6) 특허 등록의 정점은 통상 2년 이상 소요되는 특허 심사 기간으로 인해 특허 출원의 정점보다 1년 늦은 2006년 나타나고 있다. 본고에서는 기업 특허 활동의 지표로 시기적으로 보다 빠르며 더 많은 기업들이 참여하고 있는 특허 출원 통계를 사용하고 있으며 보조적 용도로 특허 등록 통계를 부분적으로 사용하고 있다. 시기와 표본수의 차이가 있음에도 특허 출원과 특허 등록은 전체적으로는 유사한 추이를 보이고 있다.

7) 본고에서는 특허 종류로 WIPO(World Intellectual Property Organization)의 5개 대분류(전기, 기구, 화학, 기계, 기타)와 35개 중분류 체계를 채택하고 있다.

8) 일본 특허 출원(내국인)은 2006년 347,000개에서 2016년 260,200개로 25% 감소하였다(WIPO, 2017).

9) 특허 출원 참여 기업 비율은 전체 기업 중 특허를 출원한 기업의 비율로 정의한다.

10) Santacreu & Zhu(2018)는 중국 특허 출원의 급증 뒤에 중국 정부의 보조금 지급과 낮은 특허 등록 비율이 있음을 지적하였다.

11) 특허 출원에서 등록까지 통상 2년 이상의 기간이 소요되는 점을 감안하여 2013년까지 출원된 특허로 한정하였다.

12) 코스닥 기업과 유가증권 기업의 특허 활동을 효과적으로 비교하기 위해 시가총액 기준으로 전체 상장 기업을 5분위로 나누고 있으며 순서의 혼란을 막기 위해 1분위(대), 5분위(소)로 표기하고 있다.

13) 시가총액 대기업의 특허 출원과 코스닥 기업의 특허 출원 사이에는 기업의 성숙도에 따른 차이가 존재할 수 있으며 이러한 차이가 시가총액 1분위(대) 유가증권 기업의 낮은 특허 등록 비율과 장기간의 등록 소요 기간을 설명할 가능성이 있다.

14) 시가총액 분위별 비교에서 코스닥 기업 비중은 1분위(대) 22.7%, 2분위 50.8%, 3분위 62.5%, 4분위 71.1%, 5분위(소) 74.4%이다. 1분위(대), 4분위, 5분위(소)에서는 한쪽 시장의 비중이 70%를 넘으며 특히 1분위(대)와 5분위(소) 기업은 시가총액의 범위가 매우 큰 단점이 존재한다. 그렇기에 본고에서는 두 시장 기업의 비율이 대등한 2분위 기업들에 주로 초점을 맞추어 결과를 해석하고 있으며 업종별 지표와 함께 분석함으로써 시가총액만으로 통제하는 단점을 보완하고 있다. 다만 1분위(대)의 특성이 너무 크게 나타나는 경우 2~5분위를 묶어서 설명하는 방식을 취하고 있다.

15) 코스닥 시장과 유가증권 시장의 기업당 특허 출원 개수를 보면 1분위(대) 13.8개, 161.6개, 2분위 6.2개, 4.6개, 3분위 4.0개, 1.8개, 4분위 2.4개, 1.6개, 5분위(소) 1.2개, 0.6개로 나타나고 있다.

16) 특허 출원 개수 배율 = (코스닥 기업당 특허 출원 개수)/(유가증권 기업당 특허 출원 개수)

17) 업종 구분은 에프엔가이드의 기준을 따르고 있다.

18) 기타금융이 포함되어 있다.

19) 2~5분위에서 코스닥 시장의 기업당 특허 출원 개수가 많은 업종의 기업 수 비중은 55%이다.

20) 해당 전기 부문의 영문 명칭은 Electrical engineering(전기 공학)으로 35개 중분류 중 전기기계 에너지, 오디오/영상기술, 원거리 통신, 디지털 통신, 기본 통신 프로세스, 컴퓨터 기술, 전자상거래, 반도체 부분을 포함하고 있다.

21) 특허 종류에 대한 집중도를 위한 HHI는 중분류 35개 특허 종류별 특허 출원 비중의 제곱합으로 계산한다.

22) 특허의 피인용 수를 지표로 삼았다.

23) 2002~2013년 6월 중 IPO를 한 코스닥 531개 기업과 유가증권 100개 기업을 대상으로 분석하였다.

24) 3~5분위 유가증권 IPO 기업의 개수는 각각 10개 이하로 분석에서 제외하였다.

25) 코스닥과 유가증권 IPO 기업의 특허 출원 지속성 분석은 IPO 이전 3년간 1개 이상의 특허를 출원한 기업으로 제한하고 있는데 이들 기업의 IPO 3년 초과수익률은 1분위(대) 코스닥 –26.2%, 유가증권 –26.5%, 2분위 코스닥 –33.0%, 유가증권 –7.7%로 전체 IPO 기업의 성과 비교와 비슷하다.

26) IPO 기업의 특허 출원 지속성은 IPO 전후 특허 출원 배율로 측정하고 있다. IPO 전후 특허 출원 배율 = (IPO 이후 3년(5년) 동안 특허 출원 개수)/(IPO 이전 3년(5년) 동안 특허 출원 개수)

27) 특허 출원 활동 유무는 IPO 이후 3년간 1개 이상의 특허 출원을 한 기업과 그렇지 않은 기업으로 분류한다.

28) IPO 이후 3년간 특허를 출원한 기업은 R&D 인력을 추가로 확보하거나 또는 제품 양산에 따른 인력을 충원할 가능성이 높다. 다만 특허 활동과 고용 지표 간의 구체적 관계는 별도의 세부적 연구가 필요하다.

2) 비상장 기업의 경우 상장 기업에 비해 공개되는 기업 정보의 수준이 낮은 것이 일반적이다.

3) 2018년 1월 11일, 정부는 경제장관회의를 개최하여 ‘자본시장 혁신을 위한 코스닥 시장 활성화 방안’을 확정하여 발표하였으며 5월 23일, 금융위원회는 관계기관 합동으로 ‘동산금융 활성화 추진 전략’을 발표하면서 특허 등 지식재산권을 담보로 한 대출 활용도를 제고할 계획임을 밝힌 바 있다. 6월 29일, 금융위원장은 글로벌 IP 금융 컨퍼런스 환영사에서 지식재산권이 혁신 성장을 주도할 수 있도록 IP 펀드, IP 가치평가, IP 보증 프로그램을 활성화하고 우수한 IP를 보유한 기업의 자본시장 접근성을 강화하겠다고 하면서 우수 IP 정보가 담긴 코스닥 기업의 기술분석 보고서를 매년 600건 이상 발간하도록 지원하겠다고 밝혔다. 또한 9월 3일, 금융위원회는 특허청과 공동으로 지식재산금융 종합계획을 마련할 것임을 발표한 바 있다.

4) 기업별 특허의 출원 및 등록 정보와 세부 분류 정보를 대상으로 하고 있다.

5) 일부 특허 출원의 경우 최장 1년 반까지 외부 미공개 기간이 설정되어 있어 본고에서는 이들이 포함되지 않은 2015년까지를 분석 기간으로 설정하고 있다.

6) 특허 등록의 정점은 통상 2년 이상 소요되는 특허 심사 기간으로 인해 특허 출원의 정점보다 1년 늦은 2006년 나타나고 있다. 본고에서는 기업 특허 활동의 지표로 시기적으로 보다 빠르며 더 많은 기업들이 참여하고 있는 특허 출원 통계를 사용하고 있으며 보조적 용도로 특허 등록 통계를 부분적으로 사용하고 있다. 시기와 표본수의 차이가 있음에도 특허 출원과 특허 등록은 전체적으로는 유사한 추이를 보이고 있다.

7) 본고에서는 특허 종류로 WIPO(World Intellectual Property Organization)의 5개 대분류(전기, 기구, 화학, 기계, 기타)와 35개 중분류 체계를 채택하고 있다.

8) 일본 특허 출원(내국인)은 2006년 347,000개에서 2016년 260,200개로 25% 감소하였다(WIPO, 2017).

9) 특허 출원 참여 기업 비율은 전체 기업 중 특허를 출원한 기업의 비율로 정의한다.

10) Santacreu & Zhu(2018)는 중국 특허 출원의 급증 뒤에 중국 정부의 보조금 지급과 낮은 특허 등록 비율이 있음을 지적하였다.

11) 특허 출원에서 등록까지 통상 2년 이상의 기간이 소요되는 점을 감안하여 2013년까지 출원된 특허로 한정하였다.

12) 코스닥 기업과 유가증권 기업의 특허 활동을 효과적으로 비교하기 위해 시가총액 기준으로 전체 상장 기업을 5분위로 나누고 있으며 순서의 혼란을 막기 위해 1분위(대), 5분위(소)로 표기하고 있다.

13) 시가총액 대기업의 특허 출원과 코스닥 기업의 특허 출원 사이에는 기업의 성숙도에 따른 차이가 존재할 수 있으며 이러한 차이가 시가총액 1분위(대) 유가증권 기업의 낮은 특허 등록 비율과 장기간의 등록 소요 기간을 설명할 가능성이 있다.

14) 시가총액 분위별 비교에서 코스닥 기업 비중은 1분위(대) 22.7%, 2분위 50.8%, 3분위 62.5%, 4분위 71.1%, 5분위(소) 74.4%이다. 1분위(대), 4분위, 5분위(소)에서는 한쪽 시장의 비중이 70%를 넘으며 특히 1분위(대)와 5분위(소) 기업은 시가총액의 범위가 매우 큰 단점이 존재한다. 그렇기에 본고에서는 두 시장 기업의 비율이 대등한 2분위 기업들에 주로 초점을 맞추어 결과를 해석하고 있으며 업종별 지표와 함께 분석함으로써 시가총액만으로 통제하는 단점을 보완하고 있다. 다만 1분위(대)의 특성이 너무 크게 나타나는 경우 2~5분위를 묶어서 설명하는 방식을 취하고 있다.

15) 코스닥 시장과 유가증권 시장의 기업당 특허 출원 개수를 보면 1분위(대) 13.8개, 161.6개, 2분위 6.2개, 4.6개, 3분위 4.0개, 1.8개, 4분위 2.4개, 1.6개, 5분위(소) 1.2개, 0.6개로 나타나고 있다.

16) 특허 출원 개수 배율 = (코스닥 기업당 특허 출원 개수)/(유가증권 기업당 특허 출원 개수)

17) 업종 구분은 에프엔가이드의 기준을 따르고 있다.

18) 기타금융이 포함되어 있다.

19) 2~5분위에서 코스닥 시장의 기업당 특허 출원 개수가 많은 업종의 기업 수 비중은 55%이다.

20) 해당 전기 부문의 영문 명칭은 Electrical engineering(전기 공학)으로 35개 중분류 중 전기기계 에너지, 오디오/영상기술, 원거리 통신, 디지털 통신, 기본 통신 프로세스, 컴퓨터 기술, 전자상거래, 반도체 부분을 포함하고 있다.

21) 특허 종류에 대한 집중도를 위한 HHI는 중분류 35개 특허 종류별 특허 출원 비중의 제곱합으로 계산한다.

22) 특허의 피인용 수를 지표로 삼았다.

23) 2002~2013년 6월 중 IPO를 한 코스닥 531개 기업과 유가증권 100개 기업을 대상으로 분석하였다.

24) 3~5분위 유가증권 IPO 기업의 개수는 각각 10개 이하로 분석에서 제외하였다.

25) 코스닥과 유가증권 IPO 기업의 특허 출원 지속성 분석은 IPO 이전 3년간 1개 이상의 특허를 출원한 기업으로 제한하고 있는데 이들 기업의 IPO 3년 초과수익률은 1분위(대) 코스닥 –26.2%, 유가증권 –26.5%, 2분위 코스닥 –33.0%, 유가증권 –7.7%로 전체 IPO 기업의 성과 비교와 비슷하다.

26) IPO 기업의 특허 출원 지속성은 IPO 전후 특허 출원 배율로 측정하고 있다. IPO 전후 특허 출원 배율 = (IPO 이후 3년(5년) 동안 특허 출원 개수)/(IPO 이전 3년(5년) 동안 특허 출원 개수)

27) 특허 출원 활동 유무는 IPO 이후 3년간 1개 이상의 특허 출원을 한 기업과 그렇지 않은 기업으로 분류한다.

28) IPO 이후 3년간 특허를 출원한 기업은 R&D 인력을 추가로 확보하거나 또는 제품 양산에 따른 인력을 충원할 가능성이 높다. 다만 특허 활동과 고용 지표 간의 구체적 관계는 별도의 세부적 연구가 필요하다.

참고문헌

박선영ㆍ박현우ㆍ조만형, 2006, 특허분석을 통한 기술혁신과 기업성과의 관계분석,『기술혁신학회지』제9권 제1호, 1-25.

박영석ㆍ김남곤ㆍ최운열, 2010, 코스닥시장 상장법인의 연구개발투자가 영업성과와 기업가치에 미치는 영향,『재무관리연구』제27권 제4호, 89-110.

박정희ㆍ여인국ㆍ문종범, 2011, 중소기업의 연구개발집중도와 특허가 주가수익률에 미치는 영향 연구,『기술혁신학회지』제14권 제3호, 466-487.

조경식ㆍ고강석ㆍ권숙태, 2003, 최초공모주의 장기성과에 관한 연구『경영교육 논총』제32집, 267-283.

최태희ㆍ김문태, 2012, 코스닥 기업의 특허권이 경제적 부가가치(EVA)에 미치는 영향,『산업경제연구』제25권 제6호, 3977-3996.

Bernstein, S., 2015, Does going public affect innovation? The Journal of Finance 70(4), 1365-1403.

Santacreu, A.M., Zhu, H., 2018. 11. 14, What does China’s rise in patents mean? A look at quality vs. quantity, Economic Synopses.

Vismara, S., Paleari, S., Ritter, J.R., 2012, Europe’s second markets for small companies, European Financial Management 18(3), 352-388.

WIPO, 2017, World Intellectual Property Indicators 2017.

Ⅰ. 서론

Ⅱ. 코스닥 시장과 유가증권 시장의 특허 출원 비교

1. 주요 현황

2. 코스닥 기업 특허 출원의 특징

가. 개요

나. 두 시장의 특허 출원 비교

다. 특허 종류에 따른 시장 특징

3. IPO 기업과 특허 출원의 관계 분석

가. IPO 기업의 특허 출원 지속성 비교

나. IPO 기업의 특허 출원과 고용 지표의 관련성

Ⅲ. 결론 및 시사점

Ⅱ. 코스닥 시장과 유가증권 시장의 특허 출원 비교

1. 주요 현황

2. 코스닥 기업 특허 출원의 특징

가. 개요

나. 두 시장의 특허 출원 비교

다. 특허 종류에 따른 시장 특징

3. IPO 기업과 특허 출원의 관계 분석

가. IPO 기업의 특허 출원 지속성 비교

나. IPO 기업의 특허 출원과 고용 지표의 관련성

Ⅲ. 결론 및 시사점