자본시장포커스

- 요약

- □ 유럽과 일본의 중앙은행은 각국 경제의 디플레이션을 우려하여 마이너스 금리를 도입하였으나 여전히 저성장·저물가 상태가 지속되는 것으로 조사됨

□ 마이너스 금리 도입으로 독일 및 일본 등 신용도가 높은 국가들의 국채가 마이너스 금리로 발행되기 시작하였으며 현재 16.8조달러로 역대 최고치를 기록하고 있음

□ 마이너스 금리 국채 발행 증가로 은행 수익성 악화, 연기금들의 수익감소, 해외금리 연계형 상품에 투자한 투자자들의 손실 등 부작용이 예고되고 있으며 우리나라는 해외국채 금리 투자자들의 보호 조치를 위한 노력이 필요한 상황임

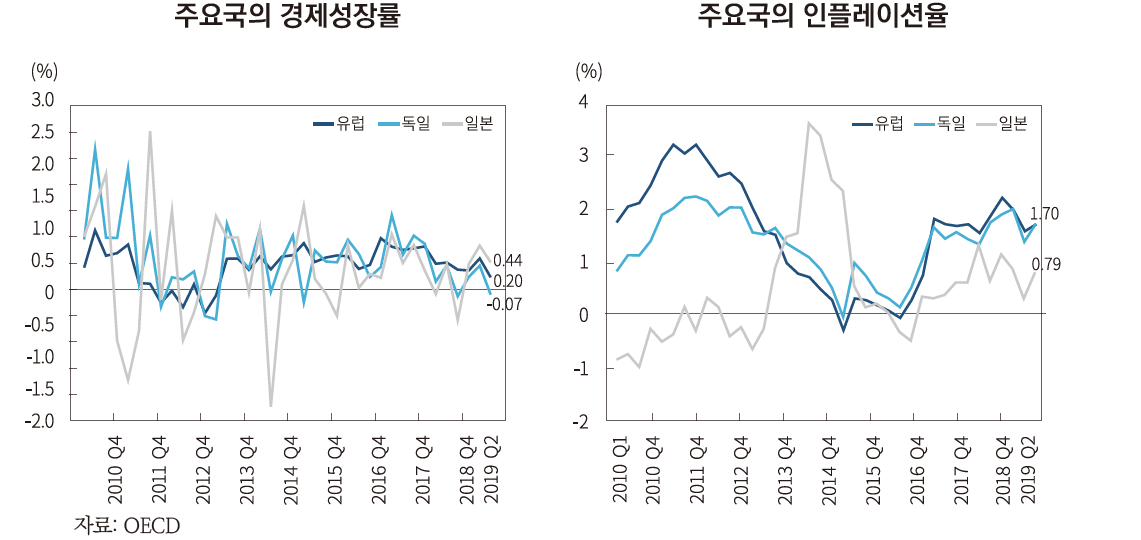

□ 유럽과 일본의 중앙은행은 각국 경제의 디플레이션을 우려하여 마이너스 금리를 도입하였으나 여전히 저성장·저물가 상태가 지속되는 것으로 조사됨

─ 2008년 금융위기 이후 미국 일본 유럽 등 중앙은행은 통화정책을 통해 저성장 기조의 경제상황을 극복하고자 하였으나 낮은 성장률이 심화됨에 따라 마이너스 금리를 도입하여 초과 유동성을 확보하고자 함

• 마이너스 금리는 금리가 0% 이하인 상태를 의미하고, 예금이나 채권 매입시 이자를 받기보다는 오히려 보관료(deposit) 개념의 수수료를 부담해야하며 디플레이션 상태일 때 도입되는 정책

• 중앙은행은 시중은행으로부터 예금의 일부를 예치하도록 하는데 이 예치금 이자율이 마이너스가 되어 시중은행이 중앙은행에 예치하기보단 가계와 기업의 대출을 유도하여 시중으로 현금이 풀려 경기를 부양하고 인플레이션을 유도하기 위함

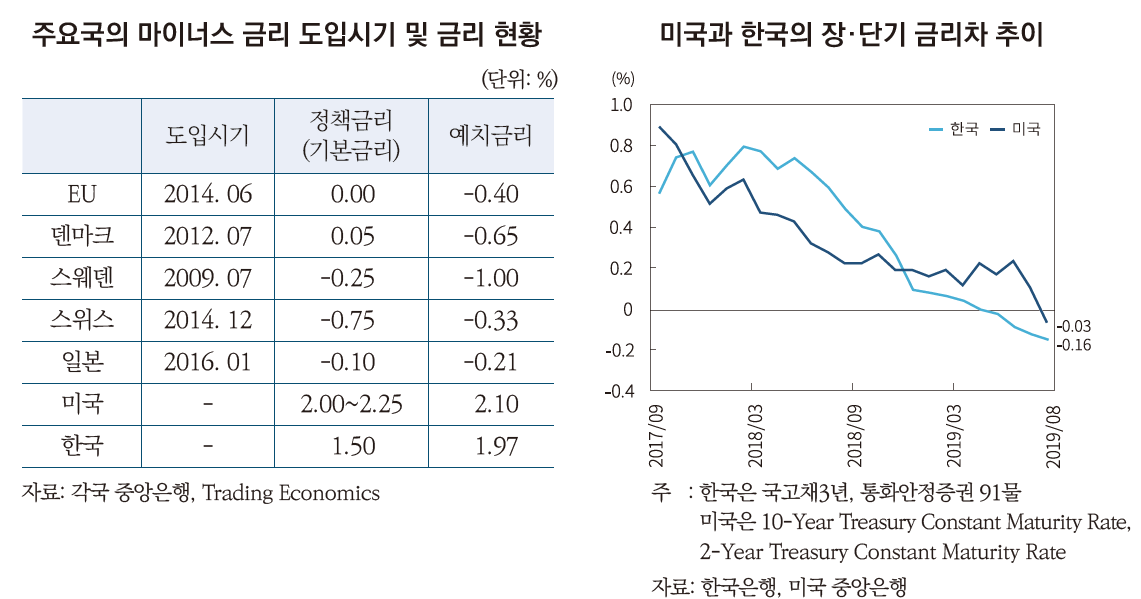

─ 유럽중앙은행(European Central Bank: ECB)은 2014년 6월에 마이너스 금리 정책을 도입하여 유로화의 가치 하락을 유도하고 수출 경쟁력을 높여 저성장·저물가 상태의 디플레이션을 억제하고 함

• 현재 유럽의 경제성장률과 인플레이션율은 0.2%와 1.7%로 저성장·저물가 상태가 지속되고 있음

• 앞서 스웨덴과 덴마크는 2009년과 2012년에 일시적으로 마이너스 금리정책을 시행한바 있으며, 2014년 6월 유로화 약세 대비 스웨덴 크로나와 덴마크 크로네 통화 강세를 낮추고자 마이너스 금리 정책을 다시 도입하게 됨

─ ECB와 일본은 목표 인플레이션인 2.0%를 달성하기 위해 금리인하 정책을 시행하게 되었으며 ECB는 정책금리(Main Refinancing rate)를 제로금리로 유지하고 있고 일본 및 스위스, 스웨덴, 덴마크는 마이너스 금리에 진입함

• ECB는 제로금리를 단행하였으며, 시중은행이 중앙은행에 맡길 때 적용되는 예치금리(deposit facility)가 -0.4%로 실질적으로 마이너스 금리가 시행되고 있음

• 일본은 ECB와 스위스, 덴마크 등에 이어 마이너스 금리를 도입하였으며 2016년 1월 29일 기준금리가 0.1%에서 -0.1%로 인하됨

• 특히 일본의 경우 아시아에서 유일하게 마이너스 금리를 도입한 국가로 소비 진작과 수출 증대를 목적으로 함

─ 한국과 미국은 현재 마이너스 금리를 도입하지는 않았지만 유럽과 일본과 마찬가지로 저성장·저물가 현상과 경기선행지수를 구성하는 요소인 장·단기 금리에서 역전 현상이 나타남에 따라 향후 경기 둔화에 따른 금리 인하가능성이 높은 편임

• 우리나라의 경우 2019년 9월 2일 기준 경제성장률은 1.0%, 인플레이션율은 -0.038%로 조사되며 주요국들과 마찬가지로 저성장·저물가에 직면하고 있음1)

• 또한 한국은행은 기준금리를 1.50%로 동결하였으나 10월 이후에 금리 인하 가능성이 있음을시사

• 금년 4월말부터 우리나라의 국고채 3년금리(장기금리)와 통화안정증권 91물(단기금리)에도 역전하는 현상이 나타났으며 그 차이가 점점 벌어지고 있는 것으로 조사됨

• 미국의 경제성장률은 2.1%, 인플레이션율도 1.8%로 조사되고 있으며 금년 7월 기준금리를 0.25%p 인하하여 2.00%~2.25%로 주요국들 대비 비교적 양호한 편임

• 그러나 금년 7월말 미국의 국고채2년물과 국고채10년물 금리차가 역전하는 현상과 미국과 중국의 무역분쟁 등의 영향이 장기화될 경우 미국 연방준비제도(Federal Reserve System)의 추가 금리 인하 가능성이 높을 것으로 분석2)

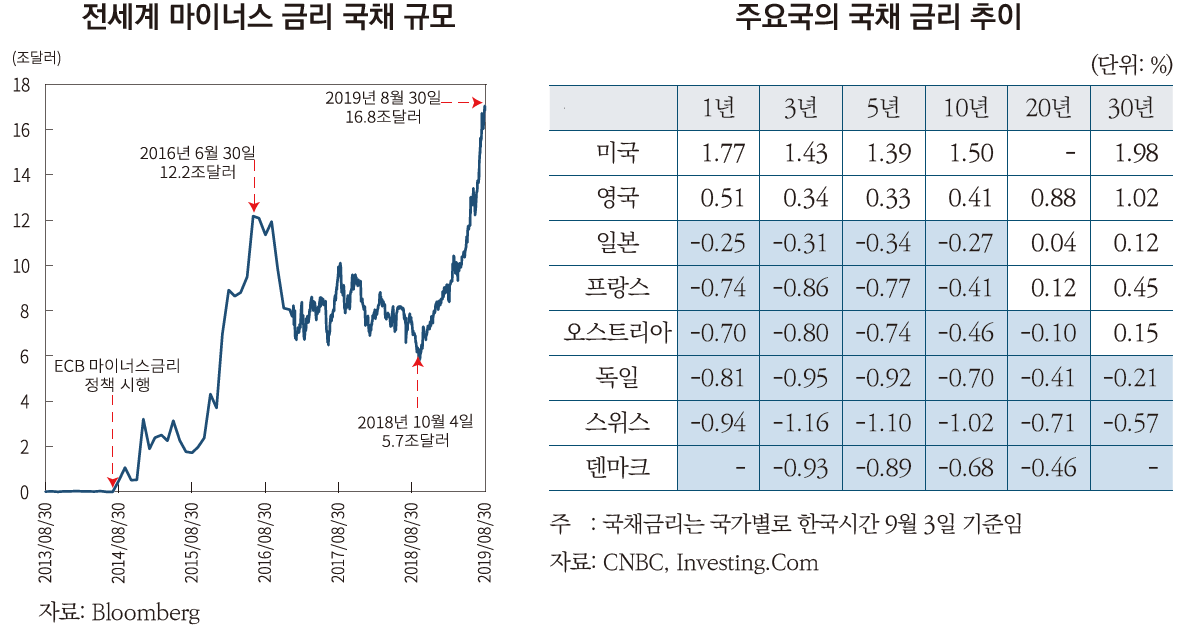

□ 마이너스 금리 도입으로 독일 및 일본 등 신용도가 높은 국가들의 국채가 마이너스 금리로 발행되기 시작하였으며 현재 최대치를 기록하고 있음

─ 유럽 및 일본은 마이너스 금리의 영향으로 채권금리가 하락함에 따라 마이너스 금리 국채가 발행되기 시작

• 마이너스 금리 국채는 채권을 매입시 이자를 받는 일반적인 채권과 달리 채권을 매입할 때 오히려 이자를 내는 채권으로 경기불황과 디플레이션 우려가 커질 때 수요가 증가함

• ECB는 정책금리를 제로금리로 시행하고 있으나 시중은행이 중앙은행에 일정금액을 맡겨야하는 예치금(deposit facility)에 마이너스 금리(-0.4%)를 도입함에 따라 독일과 일본을 중심으로 주요국들에서 마이너스 금리 국채가 발행되기 시작함

• 마이너스 금리 국채가 발행된다는 것은 앞으로도 경기가 좋아지기보다는 나빠질 것이라는 전망에 따라 안전자산인 선진국 국채는 위험프리미엄이 비교적 낮아 독일과 일본 등의 국채 수요가 증가한데 기인

─ 금년 8월말 마이너스 금리 국채 규모가 16조 8,384억달러를 기록하였으며 전세계 투자등급 국채 중 34%를 차지함

• ECB의 마이너스 금리 도입 직후 마이너스 금리 국채 규모는 34억달러 였으나 2016년 6월말 약 12.2조달러를 상회하며 큰 성장세를 시현

• 이후 경기가 안정화됨에 따라 2018년 10월초 마이너스 금리 국채 규모는 5.7조달러로 점차 감소

• 그러나 8월말 마이너스 금리 국채 규모는 1년만에 3배 이상 늘어난 16.8조달러를 기록하였으며 이는 세계 중앙은행들의 금리인하와 미·중무역전쟁, 디플레이션 우려 등의 영향으로 해석

• 대표적으로 안전한 국채로 인정받는 독일, 스위스의 30년 만기 국채는 처음으로 마이너스를 기록하였으며, 일본과 프랑스의 10년물 국채에서도 올해 1월과 7월 각각 마이너스 수익률을 기록한 이후 현재까지 하락폭은 커지고 있음

─ 또한 미국, 스웨덴 등은 50년~100년만기 초장기 국채 발행을 검토하는 상황이고 오스트리아의 100년만기 국채수익률은 1% 밑으로 하락한 0.75%로 조사됨

• 초장기 국채는 발행국가에 이자 부담을 낮추면서 안정적인 장기 재정자금을 마련할 수 있어 경기부양을 위한 방법이기는 하나 유동성이 낮은데 따른 높은 프리미엄, 투자수요 관련 불확실성등도 고려해야함

□ 마이너스 금리 국채 발행 증가로 은행 수익성 악화, 연기금의 수익감소, 해외금리 연계형 상품에 투자한 투자자들의 손실 등 부작용이 예고되고 있으며 우리나라는 해외국채 금리에 투자한 투자자들의 보호조치를 위한 노력이 필요한 상황임

─ ECB의 제로금리와 주요 국가들의 마이너스 금리 정책으로 은행들의 순이자 마진 하락으로 수익성이 악화됨에 따라 예금이자 대신 수수료를 부과하거나 MMF 판매를 중단하는 사례가 증가함

• 덴마크 유스케은행(Jyske Bank)은 잔고가 750만 크로네를 초과하는 개인 계좌에 대해 0.6%의 연간 수수료를 부과하기로 하였으며, 금년 11월부터 스위스 UBS에서도 잔고가 200만 스위스프랑을 초과하는 개인 계좌에 연 0.75% 수수료 부과할 것이라고 밝힘3)

• 일본은 마이너스 금리 도입 이후 일본 시중은행에서 단기 국채로 운용하는 MMF 상품의 이자율 지급이 어려워짐에 따라 모든 운용회사가 신규판매를 중단하고 향후 원금 손실 가능성이 높아 자금을 해지하는 사례가 증가4)

• 일본의 MMF 설정액은 2015년말 1.6조엔에서 2016년말 650억엔으로 96% 감소하였으며 2017년부터 현재까지 MMF에 설정액은 전무함5)

─ 또한 연기금이나 생명보험 및 퇴직연금 회사의 운용수익 악화 및 재무건전성에 어려움이 있을 수 있음

• 일본 GPIF는 2016년 마이너스 금리 도입 및 채권 발행으로 2016년 투자 성과에서 국내외 채권투자 수익률이 각각 -0.85%, -3.22%를 기록하였으며 국내외 채권에서만 약 9,920억엔 손실을 기록하였음

• 유럽의 연금펀드는 주식이나 대체투자 등으로 자산배분을 늘리거나, 비유동성 자산의 배분을 늘리는 등 대외경제적 변화에 대처하고 있는 것으로 조사됨6)

• 저금리 상황에서 생명보험이나 공적연금, DB 퇴직연금의 경우 가입자에게 고정적인 이자를 제공하는 상품에 있어 금리 하락은 기관들의 재무 건정성의 위협이 될 수 있음

• 또한 저금리 장기화로 연금 및 보험사들은 기존 상품들에서 수익을 창출하기 어려워 구조화상품이나 고위험·고수익 상품의 투자할 유인도 존재7)

• 이에 유럽 및 우리나라는 연금 및 생명보험회사의 지급여력을 확대하기 위한 자본건전성 제도 추진 및 도입을 시도하고 있음8)

─ 최근 우리나라는 해외금리 연계형 파생결합상품인 DLS(Derivatives Linked Securities)의 만기를 앞두고 독일에 마이너스 금리 국채 증가로 인한 피해가 발생

• 상품의 기초자산은 미국과 영국의 CMS 금리 연계상품과 독일국채 10년물 금리 연계상품9)으로 만기시까지 현 금리가 유지될 경우 예상손실률이 56.2%와 95.1%로 매우 높은 상황10)

• 금융감독원에 따르면, 상품의 개인투자자 가입자 비율이 전체 판매잔액의 89.1%를 차지하고 있다고 분석함에 따라 그 피해가 클 것으로 보임

• 금융당국은 파생결합상품의 설계 및 판매행위에 대한 실태파악과 불완전판매 조사에 나섰으며 국내외 금융시장의 변동성이 높은 만큼 고위험 상품에 투자하는 파생결합상품에 대한 모니터링 강화와 이와 관련된 분쟁조정을 추진할 예정이라고 발표함

1) 9월 3일, 정부와 한국은행은 저물가 현상은 일시적인 공급과잉 때문이라며 디플레이션이 우려되는 상황은 아니라고 발표함

2) CNBC, 2019. 08.12, Wall Street sees even more Fed rate cuts ahead with Morgan Stanley predicting a return to zero.

3) Financial Times, 2019. 8. 20, Denmark’s Jyske Bank imposes negative interest rates.

4) Nikkei Asian Review, 2016. 3. 8, Japanese money market fund to close as returns prove elusive.

5) http://www.toushin.or.jp/english/statistics/

6) PensionsEurope, 2018, Pension Funds Statistics and Trends 2018.

7) 실제 고용노동부의 고용보험기금에서 해외금리 연계형 파생결합증권에 투자하여 손실을 본 사례도 발생함

8) 유럽연합(EU)은 오랜기간 보험회사의 재무 건정성을 평가하는 SolvencyⅡ 도입을 준비하였으며 2016년도에 시행, 우리나라의 경우도 보험회사들의 지급 여력을 평가하는 K-ICS를 단계적으로 도입하는 논의가 진행중에 있음

9) 미국과 영국의 CMS 금리 연계상품은 USD CMS 5년금리와 GBP CMS 7년금리를 대상으로하며, 조기상환이나 만기상환시 두 기초자산의 종가가 최초 기준 가격의 55%~95% 이상일 경우 연 3.5% 지급하는 상품으로 만기시 두 기초자산의 하나라도 0%에 도달할 경우 전액 손실되는 상품임

독일국채 10년물 금리 연계상품은 만기시 행사가격 -0.25% 이상일 경우 연4%의 수익 발생하나 -0.25% 이하를 떨어질 경우 하회폭 0.01%당 원금 2.5% 손실이 발생하는 상품

10) 해외금리 연계형 파생상품의 판매잔액은 총 8,224억원 수준이며 은행에서 판매된 비중이 99.1%(8,150억원), 증권사 판매가 74억원으로 조사됨