자본시장포커스

2021 10/26

해외 주식시장의 PFOF 거래 규제에 관한 논의

2021-21호

PDF

- 요약

- □ 해외 주식시장에서 온라인 플랫폼 거래 시 무료 수수료로 서비스를 제공하는 소매 브로커의 서비스인 PFOF 거래가 증가

□ PFOF 거래 방식은 개인 투자자와 소매 브로커 간의 이해상충 문제와 투기적 거래의 증가라는 문제의 가능성 내포

□ 미국 및 유럽 감독당국은 PFOF 거래의 위험성에 대한 경고와 제재 방안을 검토 중이며, 시장에서도 PFOF 거래에 대한 규제 강화 및 금지 찬반 논의가 진행 중

□ 해외 주식거래시장에서 온라인 플랫폼 거래 시 무료 수수료(zero commission)로 서비스를 제공하는 소매 브로커(retail broker)를 통한 거래 증가

─ 주요 온라인 플랫폼은 고객에게 무료 수수료로 서비스를 제공하고 제3의 기관에서 수수료를 수취하여 이익을 얻는 Payment For Order Flow(이하 PFOF) 거래 방식으로 운영

• PFOF는 소매 브로커가 시장조성자인 대형 브로커-딜러(wholesale broker-dealer)에게 고객의 주식 거래 주문을 전달하고, 대형 브로커-딜러로부터 수수료를 취하는 거래 형태로 주로 거래소에 상장된 주식, 장외시장의 주식 및 옵션(option) 거래 부문에서 서비스 제공

• 2010년대 중반부터 앱(app)을 기반으로 수수료를 부과하지 않는 소매 거래가 본격적으로 등장하였으며, 2020년부터 주식시장의 개인투자자 비중의 급증으로 PFOF 거래가 확대1)

• 주요 PFOF 플랫폼으로 TD Ameritrade, Robinhood, E*Trade, Charles Schwab 등을 들 수 있음

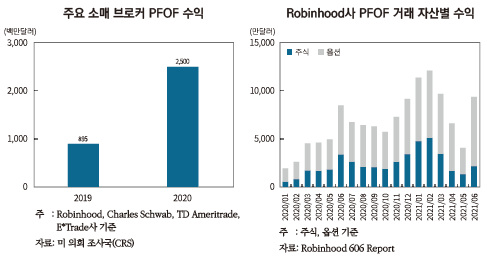

─ 해외 주요 PFOF 서비스 제공 소매 브로커(TD Ameritrade, Robinhood, E*Trade, Charles Schwab)의 PFOF 수익은 2020년 기준 25억 달러로 전년대비 2배 이상 확대

─ 특히 Robinhood사의 경우 2020년 말 기준 전체 수익(total revenue) 중 PFOF 수익(revenue)은 70% 이상의 비중을 차지2)하였으며, 최근 2021년 상반기 PFOF 수익은 전년동기대비 95.8% 증가

• Robinhood사의 2021년 상반기 PFOF 수익은 5억 3,095만 달러 수준으로, 거래 자산별로는 주식이 전년동기대비 84.7% 증가하였으며, 옵션부문은 102.3% 확대

□ 이러한 PFOF 거래 방식은 취약한 투자자 보호와 투기적 거래의 증가라는 문제의 가능성 내포

─ 투자자 보호 측면에서 소매 브로커와 고객 간의 이해상충(conflicts of interest) 문제, 시장조성자의 거래 내부화로 인한 문제 발생 소지

• 소매 브로커는 고객의 주문에 대한 최선집행(best execution) 의무 준수와 가장 높은 수수료를 제공하는 대형 브로커-딜러의 선택 유인 간의 이해상충에 직면

• 대형 브로커-딜러는 소매 브로커로부터 전달받은 고객의 거래를 내부화(internalization) 하여 호가 스프레드(bid-ask spread)만큼의 이익을 창출할 수 있으며, 호가 스프레드 차이에 기인하여 소매 브로커의 수수료 수취 규모가 결정

─ 또한 무료 수수료 마케팅을 포함한 PFOF거래 확대로 투기적 거래가 증가할 가능성

• PFOF 방식에는 대형 브로커-딜러에 의해 제공되는 호가 스프레드와 같은 암묵적 비용(implict cost)이 존재하지만, 소매 브로커의 무료 수수료 마케팅은 개인투자자에게 거래비용이 없다는 잘못된 인식을 전달하여 개인투자자의 거래를 유발하는 원인으로 작용3)

─ 그 밖에 소매 브로커의 투자자 차별 사례 발생

• 2021년 1월 미국의 게임스탑(gamestop) 사건4) 당시 PFOF 거래의 대표적 소매 브로커인 Robinhood사가 개인투자자들의 매수 주문을 제한한 사례 발생

□ 미국의 경우 PFOF 거래 관련 규제가 시행되고 있으나, 최근 증권거래위원회(SEC)의 개리 겐슬러(Gary Gensler) 위원장이 PFOF 거래 금지 방안을 검토 중임을 언급

─ SEC는 PFOF 거래 관련 소매 및 대형 브로커-딜러를 대상으로 SEC Rule 605 및 Rule 606에 따라 주요 거래 내용을 공시하도록 함5)6)

• PFOF 거래 수입 및 지출, 거래 상대방 비중, 주문 경로 등을 각 시장별로 공시하도록 함

─ 그러나 이러한 규제에도 SEC는 2020년 말 최선집행 의무 위반 등의 사유로 소매 브로커인 Robinhood사에게 과징금이 부과7)된 사례와 금년 초 게임스탑 사례 등으로 PFOF 거래의 추가적 규제 검토가 불가피한 상황

• SEC는 Robinhood사가 고객에게 대형 브로커-딜러로부터 수취한 수수료 및 거래 정보 라우팅(routing) 내용을 공시하지 않은 점을 지적하고, 6,500만 달러의 벌금을 부과

─ 2021년 6월 SEC의 겐슬러 위원장은 PFOF 관련 규제 수정 방안을 모색하고 있으며8), 최근에는 금지 방안을 검토 중임을 밝힘9)

• SEC 위원장은 PFOF 거래 시 고객과 소매 브로커 간의 이해상충 관계가 존재하는 상황에서, 실제 거래 시 최선집행이 이행되지 않을 가능성을 지적

• 또한 PFOF 거래의 게임화로 고객이 더 많은 주문을 하여 대형 브로커-딜러의 수수료 지불 규모 확대의 원인이 됨을 지적

□ 유로지역의 경우, ESMA(European Securities and Markets Authority)는 2021년 2월 무료 수수료 및 PFOF 관련 거래 조사를 진행10)하였으며, 7월에는 무료 수수료 거래 및 PFOF로 인한 개인 투

자자의 거래 위험성을 경고하고, 소매 브로커의 MiFID II 규제 준수 사항을 명시11)

─ 투자자 보호 측면에서 이해상충 문제를 제기하고, 이를 방지하기 위한 방안을 제시

• 이해상충 문제를 방지하고자, MiFID II에 따라 소매 브로커는 대형 브로커-딜러 선택 시 수취 가능한 PFOF 수수료 규모가 아닌 최선집행에 따라 대형 브로커-딜러를 선택하도록 함

• 또한 소매 브로커는 고객에게 거래 전·후에 고객의 주문이 PFOF 거래로 집행되는지 여부, 소매 브로커가 대형 브로커-딜러로부터 받는 수수료 규모 및 관련 정보, PFOF 특성 등을 공시해야 함

• 특히 대형 브로커-딜러에 의해 제공되는 호가 스프레드(bid-ask spread)를 포함한 암묵적 비용 등을 공시에 포함

─ 유로지역 회원국 내에 관련 거래에 대한 투자자 보호 위반 여부를 조사하도록 개별 회원국 감독당국에 요청하였으며, 현재 조사가 진행

• ESMA는 PFOF 제재 방안 마련 목적으로 의견을 수렴하고자 최근(2021년 10월) ‘Call for evidence’12)를 발행

□ 한편, 최근 시장에서는 PFOF 거래에 대한 규제 강화 및 금지 찬반 논의가 진행 중

─ 대형 브로커-딜러 중 PFOF 거래에서 가장 큰 비중을 차지하는 Citadel Securities사의 설립자는 최근 PFOF 금지에 대해 긍정적 의견 언급13)

• Citadel Securities사의 설립자는 2021년 10월 시카고 이코노믹 클럽(Chicago Economic Club) 연설에서 PFOF로 인한 비용 지출을 지적하며, PFOF 금지에 대해 긍정적 의견을 언급

• 2021년 6월까지 Citadel Securities는 PFOF 거래에 대해 약 15억 달러의 수수료를 소매 브로커에게 지불

─ 반면, 미 자본시장 규제위원회(Committee on Capital Markets Regulation: CCMR)에서는 최근 PFOF의 이해상충 문제에 대한 전제적 오류를 지적하며, PFOF 거래 금지에 대한 반대 의견을 제시14)

• 기존의 PFOF의 이해상충 문제는 기본적으로 소매 브로커가 시장조성자 중 가장 높은 수수료를 지불하는 시장조성자를 선택한다는 전제를 기본적으로 두고 있음을 지적

• 그러나 실제 시장에서는 FINRA에서 최선집행에 대한 규제 및 모니터링을 하고 있는 상황으로 실제로 이러한 이해상충 문제는 크지 않다고 주장

• 또한 PFOF 거래 금지 시 소매 브로커가 개인 투자자로부터 수수료를 수취함에 따라, 개인투자자의 거래비용이 확대될 가능성을 지적

─ 그 밖에 미 의회 조사국(Congressional Research Service: CRS)에서는 PFOF 제도 지속 시 개인 투자자가 직접 투자자 보호 측면에서 소매 브로커를 평가할 수 있도록 하는 방안을 제시15)

• 개인 투자자들의 옵트아웃(optout), 소매 브로커가 고객에게 거래 집행 품질 통계를 제공하도록 하는 방안 등

1) ESMA, 2021. 07. 13, ESMA warns firms and investors about risks arising from payment for order flow and from certain practices by “zero-commission brokers”.

2) SEC, 2021. 7, Form S-1 Registration statement under the securities ACT of 1933, Robinhood Markets, Inc.

3) 각주 1) 상동

4) 2021년 1월 개인 투자자 중심으로 게임스탑 주식의 공매도에 대응하여 매수 주문이 급등하며, 주가 폭등 사례 발생(SEC, 2021, Staff Report on Equity and Options Market Structure Conditions in Early 2021)

5) SEC, 2018, Disclosure of Order Handling Information.

6) SEC, 2021, Staff Report on Equity and Options Market Structure Conditions in Early 2021.

7) SEC, 2020. 12. 17, SEC Charges Robinhood Financial With Misleading Customers About Revenue Sources and Failing to Satisfy Duty of Best Execution.

8) SEC, 2021. 6. 9, Prepared Remarks at the Global Exchange and FinTech Conference, Gary Gensler speech.

9) Barron’s, 2021. 8, SEC Chairman Says Banning Payment for Order Flow Is ‘On the Table’.

10) FT, 2021, Zero-commission trading in Europe faces scrutiny by EU markets watchdog.

11) 각주 1) 상동

12) ESMA, 2021. 10. 1, Call for evidence: On the European Commission mandate on certain aspects relating to retail investor protection.

13) FT, 2021. 10. 5, Citadel Securities founder ‘quite fine’ with ending payment for order flow.

14) Committee on Capital Markets Regulation, 2021. 9, Enhancing U. S. equity market structure for retail investors.

15) Congressional Research Service, 2021. 4, Broker-Dealers and Payment for Order Flow.

─ 주요 온라인 플랫폼은 고객에게 무료 수수료로 서비스를 제공하고 제3의 기관에서 수수료를 수취하여 이익을 얻는 Payment For Order Flow(이하 PFOF) 거래 방식으로 운영

• PFOF는 소매 브로커가 시장조성자인 대형 브로커-딜러(wholesale broker-dealer)에게 고객의 주식 거래 주문을 전달하고, 대형 브로커-딜러로부터 수수료를 취하는 거래 형태로 주로 거래소에 상장된 주식, 장외시장의 주식 및 옵션(option) 거래 부문에서 서비스 제공

• 2010년대 중반부터 앱(app)을 기반으로 수수료를 부과하지 않는 소매 거래가 본격적으로 등장하였으며, 2020년부터 주식시장의 개인투자자 비중의 급증으로 PFOF 거래가 확대1)

• 주요 PFOF 플랫폼으로 TD Ameritrade, Robinhood, E*Trade, Charles Schwab 등을 들 수 있음

─ 해외 주요 PFOF 서비스 제공 소매 브로커(TD Ameritrade, Robinhood, E*Trade, Charles Schwab)의 PFOF 수익은 2020년 기준 25억 달러로 전년대비 2배 이상 확대

─ 특히 Robinhood사의 경우 2020년 말 기준 전체 수익(total revenue) 중 PFOF 수익(revenue)은 70% 이상의 비중을 차지2)하였으며, 최근 2021년 상반기 PFOF 수익은 전년동기대비 95.8% 증가

• Robinhood사의 2021년 상반기 PFOF 수익은 5억 3,095만 달러 수준으로, 거래 자산별로는 주식이 전년동기대비 84.7% 증가하였으며, 옵션부문은 102.3% 확대

─ 투자자 보호 측면에서 소매 브로커와 고객 간의 이해상충(conflicts of interest) 문제, 시장조성자의 거래 내부화로 인한 문제 발생 소지

• 소매 브로커는 고객의 주문에 대한 최선집행(best execution) 의무 준수와 가장 높은 수수료를 제공하는 대형 브로커-딜러의 선택 유인 간의 이해상충에 직면

• 대형 브로커-딜러는 소매 브로커로부터 전달받은 고객의 거래를 내부화(internalization) 하여 호가 스프레드(bid-ask spread)만큼의 이익을 창출할 수 있으며, 호가 스프레드 차이에 기인하여 소매 브로커의 수수료 수취 규모가 결정

─ 또한 무료 수수료 마케팅을 포함한 PFOF거래 확대로 투기적 거래가 증가할 가능성

• PFOF 방식에는 대형 브로커-딜러에 의해 제공되는 호가 스프레드와 같은 암묵적 비용(implict cost)이 존재하지만, 소매 브로커의 무료 수수료 마케팅은 개인투자자에게 거래비용이 없다는 잘못된 인식을 전달하여 개인투자자의 거래를 유발하는 원인으로 작용3)

─ 그 밖에 소매 브로커의 투자자 차별 사례 발생

• 2021년 1월 미국의 게임스탑(gamestop) 사건4) 당시 PFOF 거래의 대표적 소매 브로커인 Robinhood사가 개인투자자들의 매수 주문을 제한한 사례 발생

□ 미국의 경우 PFOF 거래 관련 규제가 시행되고 있으나, 최근 증권거래위원회(SEC)의 개리 겐슬러(Gary Gensler) 위원장이 PFOF 거래 금지 방안을 검토 중임을 언급

─ SEC는 PFOF 거래 관련 소매 및 대형 브로커-딜러를 대상으로 SEC Rule 605 및 Rule 606에 따라 주요 거래 내용을 공시하도록 함5)6)

• PFOF 거래 수입 및 지출, 거래 상대방 비중, 주문 경로 등을 각 시장별로 공시하도록 함

─ 그러나 이러한 규제에도 SEC는 2020년 말 최선집행 의무 위반 등의 사유로 소매 브로커인 Robinhood사에게 과징금이 부과7)된 사례와 금년 초 게임스탑 사례 등으로 PFOF 거래의 추가적 규제 검토가 불가피한 상황

• SEC는 Robinhood사가 고객에게 대형 브로커-딜러로부터 수취한 수수료 및 거래 정보 라우팅(routing) 내용을 공시하지 않은 점을 지적하고, 6,500만 달러의 벌금을 부과

─ 2021년 6월 SEC의 겐슬러 위원장은 PFOF 관련 규제 수정 방안을 모색하고 있으며8), 최근에는 금지 방안을 검토 중임을 밝힘9)

• SEC 위원장은 PFOF 거래 시 고객과 소매 브로커 간의 이해상충 관계가 존재하는 상황에서, 실제 거래 시 최선집행이 이행되지 않을 가능성을 지적

• 또한 PFOF 거래의 게임화로 고객이 더 많은 주문을 하여 대형 브로커-딜러의 수수료 지불 규모 확대의 원인이 됨을 지적

□ 유로지역의 경우, ESMA(European Securities and Markets Authority)는 2021년 2월 무료 수수료 및 PFOF 관련 거래 조사를 진행10)하였으며, 7월에는 무료 수수료 거래 및 PFOF로 인한 개인 투

자자의 거래 위험성을 경고하고, 소매 브로커의 MiFID II 규제 준수 사항을 명시11)

─ 투자자 보호 측면에서 이해상충 문제를 제기하고, 이를 방지하기 위한 방안을 제시

• 이해상충 문제를 방지하고자, MiFID II에 따라 소매 브로커는 대형 브로커-딜러 선택 시 수취 가능한 PFOF 수수료 규모가 아닌 최선집행에 따라 대형 브로커-딜러를 선택하도록 함

• 또한 소매 브로커는 고객에게 거래 전·후에 고객의 주문이 PFOF 거래로 집행되는지 여부, 소매 브로커가 대형 브로커-딜러로부터 받는 수수료 규모 및 관련 정보, PFOF 특성 등을 공시해야 함

• 특히 대형 브로커-딜러에 의해 제공되는 호가 스프레드(bid-ask spread)를 포함한 암묵적 비용 등을 공시에 포함

─ 유로지역 회원국 내에 관련 거래에 대한 투자자 보호 위반 여부를 조사하도록 개별 회원국 감독당국에 요청하였으며, 현재 조사가 진행

• ESMA는 PFOF 제재 방안 마련 목적으로 의견을 수렴하고자 최근(2021년 10월) ‘Call for evidence’12)를 발행

□ 한편, 최근 시장에서는 PFOF 거래에 대한 규제 강화 및 금지 찬반 논의가 진행 중

─ 대형 브로커-딜러 중 PFOF 거래에서 가장 큰 비중을 차지하는 Citadel Securities사의 설립자는 최근 PFOF 금지에 대해 긍정적 의견 언급13)

• Citadel Securities사의 설립자는 2021년 10월 시카고 이코노믹 클럽(Chicago Economic Club) 연설에서 PFOF로 인한 비용 지출을 지적하며, PFOF 금지에 대해 긍정적 의견을 언급

• 2021년 6월까지 Citadel Securities는 PFOF 거래에 대해 약 15억 달러의 수수료를 소매 브로커에게 지불

─ 반면, 미 자본시장 규제위원회(Committee on Capital Markets Regulation: CCMR)에서는 최근 PFOF의 이해상충 문제에 대한 전제적 오류를 지적하며, PFOF 거래 금지에 대한 반대 의견을 제시14)

• 기존의 PFOF의 이해상충 문제는 기본적으로 소매 브로커가 시장조성자 중 가장 높은 수수료를 지불하는 시장조성자를 선택한다는 전제를 기본적으로 두고 있음을 지적

• 그러나 실제 시장에서는 FINRA에서 최선집행에 대한 규제 및 모니터링을 하고 있는 상황으로 실제로 이러한 이해상충 문제는 크지 않다고 주장

• 또한 PFOF 거래 금지 시 소매 브로커가 개인 투자자로부터 수수료를 수취함에 따라, 개인투자자의 거래비용이 확대될 가능성을 지적

─ 그 밖에 미 의회 조사국(Congressional Research Service: CRS)에서는 PFOF 제도 지속 시 개인 투자자가 직접 투자자 보호 측면에서 소매 브로커를 평가할 수 있도록 하는 방안을 제시15)

• 개인 투자자들의 옵트아웃(optout), 소매 브로커가 고객에게 거래 집행 품질 통계를 제공하도록 하는 방안 등

1) ESMA, 2021. 07. 13, ESMA warns firms and investors about risks arising from payment for order flow and from certain practices by “zero-commission brokers”.

2) SEC, 2021. 7, Form S-1 Registration statement under the securities ACT of 1933, Robinhood Markets, Inc.

3) 각주 1) 상동

4) 2021년 1월 개인 투자자 중심으로 게임스탑 주식의 공매도에 대응하여 매수 주문이 급등하며, 주가 폭등 사례 발생(SEC, 2021, Staff Report on Equity and Options Market Structure Conditions in Early 2021)

5) SEC, 2018, Disclosure of Order Handling Information.

6) SEC, 2021, Staff Report on Equity and Options Market Structure Conditions in Early 2021.

7) SEC, 2020. 12. 17, SEC Charges Robinhood Financial With Misleading Customers About Revenue Sources and Failing to Satisfy Duty of Best Execution.

8) SEC, 2021. 6. 9, Prepared Remarks at the Global Exchange and FinTech Conference, Gary Gensler speech.

9) Barron’s, 2021. 8, SEC Chairman Says Banning Payment for Order Flow Is ‘On the Table’.

10) FT, 2021, Zero-commission trading in Europe faces scrutiny by EU markets watchdog.

11) 각주 1) 상동

12) ESMA, 2021. 10. 1, Call for evidence: On the European Commission mandate on certain aspects relating to retail investor protection.

13) FT, 2021. 10. 5, Citadel Securities founder ‘quite fine’ with ending payment for order flow.

14) Committee on Capital Markets Regulation, 2021. 9, Enhancing U. S. equity market structure for retail investors.

15) Congressional Research Service, 2021. 4, Broker-Dealers and Payment for Order Flow.