자본시장포커스

2022 12/05

자발적 탄소시장(VCM)의 동향과 시사점

2022-24호

PDF

하온누리

- 요약

- □ 자발적 탄소시장은 개인, 기업, 비영리단체 등 다양한 참여자가 탄소 크레딧을 사고 팔 수 있는 민간 탄소시장으로 최근 가파르게 성장

□ 최근 금융회사들은 규제적 탄소시장뿐만 아니라 자발적 탄소시장에도 적극적으로 진출하고 있으며 산업부는 민간 탄소시장 활성화를 위한 지원방안을 모색 중

□ 탄소 크레딧에 대한 통합된 기준이 없어 신뢰성의 문제가 대두됨에 따라 탄소 프로젝트 및 크레딧의 품질 향상과 객관성을 위한 국제적인 통일된 지침 수립이 진행 중

□ 자발적 탄소시장은 성장 잠재력이 있는 초기 단계의 시장으로 탄소 프로젝트와 크레딧에 대한 투자가 매력적일 수 있지만 탄소 크레딧에 대한 품질 리스크, 국가별로 상이한 법적 성격, 취약한 가격발견기능 등의 문제점 또한 존재

□ 자발적 탄소시장(Voluntary Carbon Market: VCM, 이하 VCM)이란 개인, 기업, 정부, 비영리 단체 등 다양한 조직이 자발적으로 탄소 감축 프로젝트에 참여하여 탄소 크레딧을 창출하고 거래할 수 있는 민간 탄소시장으로 최근 크게 성장

— 탄소시장은 교토의정서에 따른 온실가스 의무 감축 이행 여부에 따라 크게 규제적 탄소시장(Compliance Carbon Market: CCM)과 자발적 탄소시장(VCM)으로 구분

・규제적 탄소시장이란 국가, 지역 또는 제도에 의해 제한된 온실가스 총량 내에서 참여자가 할당량(allowance)을 거래할 수 있으나 새로운 할당량의 창출은 불가

・VCM은 할당 대상이 아니라면 탄소 감축을 유도할 수가 없다는 규제시장의 한계점을 보완하고 정부나 규제기관의 직접적인 감독을 수반하지 않는 시장 중심의 자율적인 구조

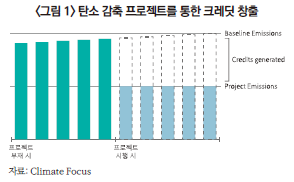

— VCM에서 탄소 크레딧은 공신력을 가진 비정부 기관에서 탄소 프로젝트 시행 여부에 따른 배출량 시나리오 비교를 통해 얼마만큼 감축 또는 제거하였는지 추적, 검증하고 발행1)

・(발행) 배출량 감축 프로젝트에 대해 제3자의 확인(validation, 프로젝트 시작 전 활동 및 계획 승인) 및 검증(verification, 프로젝트 활동이 구현되었는지)을 통해 배출량 감소를 달성했음을 정량적으로 증명하는 경우에만 크레딧이 부여

・(거래) 발행된 크레딧에는 고유한 일련번호가 할당되며, 발행부터 만료(retirement)까지를 추적하는 등록부(Registry)에 등록되어 탄소 크레딧 소유권에 대한 투명성을 제공하고 이중 청구(double-claiming)를 방지

・(만료) 탄소 크레딧 라이프사이클의 마지막 단계로 최종 구매자가 자신의 배출량에 대해 구매한 크레딧 양만큼 배출량 감소를 청구하면 크레딧을 재판매할 수 없도록 유통 등록부에서 크레딧의 고유 일련번호를 영구적으로 제거

・해외의 주요 발행기관으로는 Verra(VCS), Gold Standard(GS), Climate Action Reserve(CAR)가 있으며 2020년 발행된 탄소 크레딧 기준 VCS가 77%, GS가 15%를 차지2)

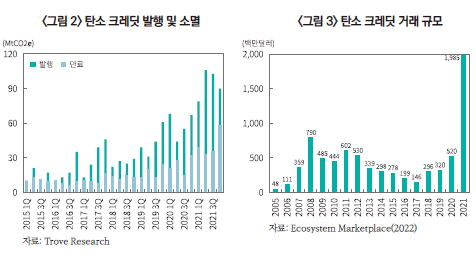

— 발행 및 만료된 탄소 크레딧의 규모는 2021년 60% 이상(전년대비) 증가하였고 거래량 또한 2021년 약 20억달러로 전년대비 3배 이상 성장하였으며, 탄소중립(net-zero) 선언 기업의 확산으로 민간 탄소시장은 더욱 활성화될 것으로 예상

・탄소 크레딧의 발행 규모는 2020년 2억 3,400만톤에서 2021년 3억 7,800만톤으로 60% 이상 증가

・탄소 크레딧 수요의 증가로 만료된 크레딧의 규모는 2020년 9,600만톤에서 2021년 1억 6,500만톤으로 70% 이상 증가하였고, 2050년에는 51.1GtCO2e 이상의 수요가 예상되며 이는 오늘날 전 세계 배출량의 10% 수준3)

・평균 가격 또한 2020년 $2.5/t에서 2021년 $3.5/t으로 상승4)하였으며 2050년 $47/t 이상을 기록할 것으로 전망5)

・McKinsey에 따르면, VCM이 2030년까지 약 15배, 2050년에는 100배까지 빠르게 성장할 것이며 이는 10년 안에 규제시장(CCM)과 비슷한 규모가 될 것이라는 의미6)

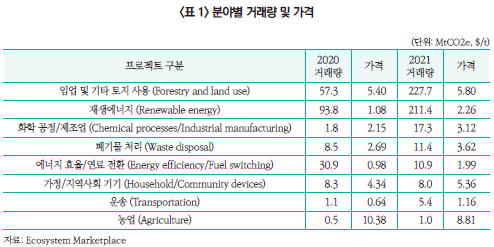

— 분야별로 탄소 프로젝트를 구분하여 살펴보면 가격은 상이하지만 대부분의 분야에서 거래량과 가격 모두 2020년 대비 2021년 상승 추세

・2021년 기준 거래량의 대부분은 임업 및 기타 토지 사용(46.2%), 재생에너지 분야(42.8%)

・또한 발행량 기준으로도 2022년 9월까지 발행된 약 크레딧 중 약 43%는 자연기반, 32%는 재생에너지 프로젝트가 차지7)

・구체적으로는 산림 보존 프로젝트와 같은 자연기반 솔루션(Nature Based Solution) 활동에 대한 크레딧 수요가 빠르게 증가8)하면서 거래량이 큰 폭으로 상승

□ 최근 해외의 금융회사들은 탄소 프로그램 및 기술 기업에 투자하거나 플랫폼을 개발하는 등 VCM에 적극적으로 진출

— 해외의 금융회사들은 펀드를 통해 탄소 프로그램 및 기술 기업에 투자하거나 크레딧 거래 플랫폼을 개발하는 방식으로 VCM에 참여9)

・HSBC Global Asset Management는 기후변화 자문회사인 Pollination과 협력하여 지속가능한 임업, 재생 및 지속가능한 농업, 급수, 자연 기반 바이오 연료 등 배출량 감소로 수익을 창출하는 친환경 프로젝트에 투자

・BlackRock과 Temasek은 탄소 배출을 줄이기 위해 기술을 사용하는 초기 성장 기업에 투자하기 위해 Decarbonization Partners를 설립

・Macquarie는 탄소 크레딧을 창출할 수 있는 멸종 위기에 처한 열대 우림에 IFC, 비영리 단체 FFI(Flora and Fauna International)와 협력하여 2,500만달러를 투자하였으며, 환경 관련 상품 거래를 위한 데이터 플랫폼 Xpansiv market CBL 개발도 지원

・싱가포르 증권거래소(SGX), DBS Group, Temasek, Standard Chartered는 발급된 탄소 크레딧을 거래하는 플랫폼 Climate Impact X 설립

・탄소 크레딧을 저장하고 거래할 수 있는 플랫폼 Carbonplace의 개발에는 9개의 은행들이 참여(CIBC, Itau, NAB, NatWest, UBS, Standard Chartered, BNP Paribas, SMBC, BBVA)

— 국내는 증권사들을 중심으로 VCM에 참여하고 있으며 금융감독원에 자발적 탄소배출권에 대한 자기매매, 장외거래 중개 업무에 대해 부수업무를 보고한 증권사는 총 8곳10)

・하나증권은 업계 최초로 VCM에 진출했을 뿐만 아니라 방글라데시에 화석연료 대신 태양광을 이용한 정수시설을 보급하여 약 94만톤의 탄소 크레딧을 획득할 것으로 기대

・산업부는 민간 탄소시장 활성화를 위해 제도설계 및 지원방안을 마련할 계획11)

□ 탄소 크레딧은 Verra, Gold Standard 등 비정부 기관에서 검증 및 발행하고 있으나 통합된 기준이 없어 신뢰성의 문제가 대두됨에 따라 현재 탄소 프로젝트와 크레딧에 대한 투명성, 유동성 및 품질 향상을 위한 국제적으로 통일된 지침 수립이 진행 중

— TSVCM(자발적 탄소시장을 위한 태스크포스, Taskforce on Scailing Voluntary Carbon Market)이 지난해 출범하였고 탄소 크레딧 품질에 대한 글로벌 벤치마크를 수립할 목적으로 IC-VCM(자발적 탄소시장 청렴위원회)을 구성

・TSVCM은 금융 부문, 시장 인프라 제공자, 시민 사회, 국제기관 및 학계 등을 대표하는 250여개의 기관이 참여하는 민간 부문 주도의 이니셔티브

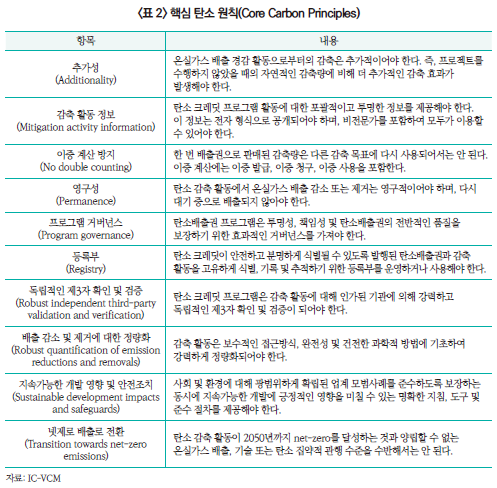

・IC-VCM은 2022년 자발적 탄소시장에 통합적으로 적용할 핵심 탄소원칙(Core Carbon Principles: CCPs) 10가지 항목과 평가틀(Assessment Framework: AF)을 공개

・CCPs는 배출권의 무결성을 결정하기 위한 10가지 원칙으로 구성

— VCMI(자발적 탄소시장 무결성 이니셔티브, Voluntary Carbon Markets Integrity Initiative)는 영국 정부와 UNDP 주도로 결성되었으며 지난 6월 기업의 탄소중립 목표, 탄소 크레딧 인증 방법과 조건을 규정하는 초안을 발표

・기업의 탄소중립 목표 달성 정도, 탄소 배출량 감축의 수준에 기반하여 크레딧을 골드, 실버, 브론즈로 평가하며 SBTi를 벤치마크로 사용

・무결성 지침 CoP(Claims Code of Practice) 완성안은 내년 초에 공개할 예정

— 런던 증권 거래소는 지난 10월 자발적 탄소시장 프레임워크를 발표하였으며 탄소 감축 프로젝트에 대한 자금을 조달하려는 펀드 또는 기업을 대상으로 함

・펀드 또는 기업은 프로젝트의 유형, 예상 탄소 크레딧, UN SDG 충족 여부 등 탄소 프로젝트에 대한 세부 사항을 제공해야 하며 금융 당국의 조사를 받은 전망서를 발행해야 함

・최종 승인을 받은 프로젝트는 거래소에 상장되며 투자자들은 탄소배출권, 현금배당금으로 수익을 얻음

□ VCM은 성장 잠재력이 있는 초기 단계의 시장이고 탄소 프로젝트와 크레딧에 대한 투자로 포트폴리오의 다각화를 도모, 수익성을 제고할 수 있지만 아직 해결해야 할 문제점 또한 존재

— VCM은 아직 초기 단계의 시장이지만 향후 CCM 규모만큼 확장 가능성이 있는 상당한 성장 잠재력이 있으며 2050 net-zero로 가기 위해서는 필수적

・최근 많은 기업들이 2050년 탄소중립(net-zero) 선언에 참여하고 있으며 잔존 배출량을 상쇄하기 위해 VCM의 탄소 크레딧을 활용

・금융업계에서도 총 7조달러의 자산을 관리 중인 49개 기관 투자자가 Net Zero Asset Owner Alliance(NZAOA) 연합을 구성하여 투자 포트폴리오에 대해 2025년(22~32%)과 2030년(49~65%)의 이산화탄소 감축 목표치를 발표12)

・탄소 프로젝트에 대한 투자의 상당 부분은 개발도상국에 이뤄지고 있으며 전통적인 공적 개발 원조(ODA)와 같은 다른 전형적인 수단보다 훨씬 더 효율적으로 지속 가능한 개발을 지원하며 경제 성장을 이끌 것으로 기대13)

— 기업들은 탄소중립 목표 달성뿐만 아니라 새로운 상품에 대한 투자로 VCM에 참여

・기업들은 자발적 탄소감축 노력을 통해 공급망 내 탄소감축 이슈 대응, 친환경 활동으로 인한 새로운 투자 연계 기회 획득, 고객유지ㆍ확대를 통한 경쟁력 확보 등을 기대14)

・투자 측면에서 보면, 일반적인 포트폴리오(주식 60, 채권 40)에 탄소 상품을 약 0.5%에서 1%를 할당하면 위험을 완화하는 데 도움이 될 수 있으며 수익의 특성(또는 변동성 패턴)이 전통적인 자산 계층과 다른 새로운 자산으로 변동성을 완화15)

— 그러나 VCM은 아직 해결해야 할 과제가 존재하며 대표적으로 크레딧에 대한 품질 리스크 해결을 위한 방법, 법률적 성격에 대한 합의가 필요

・시장의 규모와 복잡성이 증가함에 따라 개별 프로젝트의 표준화와 평가가 어려워 품질 리스크가 부각

・ISDA는 탄소 크레딧를 유형자산으로 인식할 것을 권고하나, 각 국은 해당 국가의 법률을 참조하여 결정하다 보니 탄소 크레딧에 대한 법적 성격이 상이16)

・장외거래의 비중이 높고, 가격 메커니즘이 취약하여 투명한 가격 발견이 어려워 결국 거래 비용이 증가

1) Ecosystem Marketplace, 2022, State of the Voluntary Carbon Markets 2022 Q3.

2) ISDA, 2021, Role of Derivatives in Carbon Markets.

3) BloombergNEF, 2022. 1. 10, Carbon offset prices could increase fifty-fold by 2050.

4) Refinitiv, 2022, Review of carbon markets in 2021.

5) BloombergNEF, 2022. 1. 10, Carbon offset prices could increase fifty-fold by 2050.

6) McKinsey, 2021, A blueprint for scaling voluntary carbon markets to meet the climate challenge.

7) Trove Research, 2022, Trove’s Updated Carbon Industry Classification.

8) Climate Focus, 2022, The Voluntary Carbon Market Explained : Chapter 12.

9) McKinsey, 2021, Putting Carbon Markets to Work on the Path to Net Zero.

10) 금융감독원 홈페이지 참조, 2022. 11. 28. 기준 하나증권, 한국투자증권, KB증권, SK증권, NH투자증권, 신한투자증권, 미래에셋증권, 삼성증권

11) 산업통상자원부, 2022. 6. 10. 산업부, 민간주도 탄소시장 활성화 방향 논의, 보도자료.

12) UNEP Finance Initiative

13) Verra, 2021. 4. 21, the future of the voluntary carbon market.

14) 중소벤처기업연구원, 2022, 자발적 탄소시장의 부상, 중소기업 정책 방향.

15) McKinsey, 2021, Putting Carbon Markets to Work on the Path to Net Zero.

16) ISDA, 2021, Legal Implications of Voluntary Carbon Credits.

— 탄소시장은 교토의정서에 따른 온실가스 의무 감축 이행 여부에 따라 크게 규제적 탄소시장(Compliance Carbon Market: CCM)과 자발적 탄소시장(VCM)으로 구분

・규제적 탄소시장이란 국가, 지역 또는 제도에 의해 제한된 온실가스 총량 내에서 참여자가 할당량(allowance)을 거래할 수 있으나 새로운 할당량의 창출은 불가

・VCM은 할당 대상이 아니라면 탄소 감축을 유도할 수가 없다는 규제시장의 한계점을 보완하고 정부나 규제기관의 직접적인 감독을 수반하지 않는 시장 중심의 자율적인 구조

・(발행) 배출량 감축 프로젝트에 대해 제3자의 확인(validation, 프로젝트 시작 전 활동 및 계획 승인) 및 검증(verification, 프로젝트 활동이 구현되었는지)을 통해 배출량 감소를 달성했음을 정량적으로 증명하는 경우에만 크레딧이 부여

・(거래) 발행된 크레딧에는 고유한 일련번호가 할당되며, 발행부터 만료(retirement)까지를 추적하는 등록부(Registry)에 등록되어 탄소 크레딧 소유권에 대한 투명성을 제공하고 이중 청구(double-claiming)를 방지

・(만료) 탄소 크레딧 라이프사이클의 마지막 단계로 최종 구매자가 자신의 배출량에 대해 구매한 크레딧 양만큼 배출량 감소를 청구하면 크레딧을 재판매할 수 없도록 유통 등록부에서 크레딧의 고유 일련번호를 영구적으로 제거

・해외의 주요 발행기관으로는 Verra(VCS), Gold Standard(GS), Climate Action Reserve(CAR)가 있으며 2020년 발행된 탄소 크레딧 기준 VCS가 77%, GS가 15%를 차지2)

— 발행 및 만료된 탄소 크레딧의 규모는 2021년 60% 이상(전년대비) 증가하였고 거래량 또한 2021년 약 20억달러로 전년대비 3배 이상 성장하였으며, 탄소중립(net-zero) 선언 기업의 확산으로 민간 탄소시장은 더욱 활성화될 것으로 예상

・탄소 크레딧의 발행 규모는 2020년 2억 3,400만톤에서 2021년 3억 7,800만톤으로 60% 이상 증가

・탄소 크레딧 수요의 증가로 만료된 크레딧의 규모는 2020년 9,600만톤에서 2021년 1억 6,500만톤으로 70% 이상 증가하였고, 2050년에는 51.1GtCO2e 이상의 수요가 예상되며 이는 오늘날 전 세계 배출량의 10% 수준3)

・평균 가격 또한 2020년 $2.5/t에서 2021년 $3.5/t으로 상승4)하였으며 2050년 $47/t 이상을 기록할 것으로 전망5)

・McKinsey에 따르면, VCM이 2030년까지 약 15배, 2050년에는 100배까지 빠르게 성장할 것이며 이는 10년 안에 규제시장(CCM)과 비슷한 규모가 될 것이라는 의미6)

・2021년 기준 거래량의 대부분은 임업 및 기타 토지 사용(46.2%), 재생에너지 분야(42.8%)

・또한 발행량 기준으로도 2022년 9월까지 발행된 약 크레딧 중 약 43%는 자연기반, 32%는 재생에너지 프로젝트가 차지7)

・구체적으로는 산림 보존 프로젝트와 같은 자연기반 솔루션(Nature Based Solution) 활동에 대한 크레딧 수요가 빠르게 증가8)하면서 거래량이 큰 폭으로 상승

— 해외의 금융회사들은 펀드를 통해 탄소 프로그램 및 기술 기업에 투자하거나 크레딧 거래 플랫폼을 개발하는 방식으로 VCM에 참여9)

・HSBC Global Asset Management는 기후변화 자문회사인 Pollination과 협력하여 지속가능한 임업, 재생 및 지속가능한 농업, 급수, 자연 기반 바이오 연료 등 배출량 감소로 수익을 창출하는 친환경 프로젝트에 투자

・BlackRock과 Temasek은 탄소 배출을 줄이기 위해 기술을 사용하는 초기 성장 기업에 투자하기 위해 Decarbonization Partners를 설립

・Macquarie는 탄소 크레딧을 창출할 수 있는 멸종 위기에 처한 열대 우림에 IFC, 비영리 단체 FFI(Flora and Fauna International)와 협력하여 2,500만달러를 투자하였으며, 환경 관련 상품 거래를 위한 데이터 플랫폼 Xpansiv market CBL 개발도 지원

・싱가포르 증권거래소(SGX), DBS Group, Temasek, Standard Chartered는 발급된 탄소 크레딧을 거래하는 플랫폼 Climate Impact X 설립

・탄소 크레딧을 저장하고 거래할 수 있는 플랫폼 Carbonplace의 개발에는 9개의 은행들이 참여(CIBC, Itau, NAB, NatWest, UBS, Standard Chartered, BNP Paribas, SMBC, BBVA)

— 국내는 증권사들을 중심으로 VCM에 참여하고 있으며 금융감독원에 자발적 탄소배출권에 대한 자기매매, 장외거래 중개 업무에 대해 부수업무를 보고한 증권사는 총 8곳10)

・하나증권은 업계 최초로 VCM에 진출했을 뿐만 아니라 방글라데시에 화석연료 대신 태양광을 이용한 정수시설을 보급하여 약 94만톤의 탄소 크레딧을 획득할 것으로 기대

・산업부는 민간 탄소시장 활성화를 위해 제도설계 및 지원방안을 마련할 계획11)

□ 탄소 크레딧은 Verra, Gold Standard 등 비정부 기관에서 검증 및 발행하고 있으나 통합된 기준이 없어 신뢰성의 문제가 대두됨에 따라 현재 탄소 프로젝트와 크레딧에 대한 투명성, 유동성 및 품질 향상을 위한 국제적으로 통일된 지침 수립이 진행 중

— TSVCM(자발적 탄소시장을 위한 태스크포스, Taskforce on Scailing Voluntary Carbon Market)이 지난해 출범하였고 탄소 크레딧 품질에 대한 글로벌 벤치마크를 수립할 목적으로 IC-VCM(자발적 탄소시장 청렴위원회)을 구성

・TSVCM은 금융 부문, 시장 인프라 제공자, 시민 사회, 국제기관 및 학계 등을 대표하는 250여개의 기관이 참여하는 민간 부문 주도의 이니셔티브

・IC-VCM은 2022년 자발적 탄소시장에 통합적으로 적용할 핵심 탄소원칙(Core Carbon Principles: CCPs) 10가지 항목과 평가틀(Assessment Framework: AF)을 공개

・CCPs는 배출권의 무결성을 결정하기 위한 10가지 원칙으로 구성

・기업의 탄소중립 목표 달성 정도, 탄소 배출량 감축의 수준에 기반하여 크레딧을 골드, 실버, 브론즈로 평가하며 SBTi를 벤치마크로 사용

・무결성 지침 CoP(Claims Code of Practice) 완성안은 내년 초에 공개할 예정

— 런던 증권 거래소는 지난 10월 자발적 탄소시장 프레임워크를 발표하였으며 탄소 감축 프로젝트에 대한 자금을 조달하려는 펀드 또는 기업을 대상으로 함

・펀드 또는 기업은 프로젝트의 유형, 예상 탄소 크레딧, UN SDG 충족 여부 등 탄소 프로젝트에 대한 세부 사항을 제공해야 하며 금융 당국의 조사를 받은 전망서를 발행해야 함

・최종 승인을 받은 프로젝트는 거래소에 상장되며 투자자들은 탄소배출권, 현금배당금으로 수익을 얻음

□ VCM은 성장 잠재력이 있는 초기 단계의 시장이고 탄소 프로젝트와 크레딧에 대한 투자로 포트폴리오의 다각화를 도모, 수익성을 제고할 수 있지만 아직 해결해야 할 문제점 또한 존재

— VCM은 아직 초기 단계의 시장이지만 향후 CCM 규모만큼 확장 가능성이 있는 상당한 성장 잠재력이 있으며 2050 net-zero로 가기 위해서는 필수적

・최근 많은 기업들이 2050년 탄소중립(net-zero) 선언에 참여하고 있으며 잔존 배출량을 상쇄하기 위해 VCM의 탄소 크레딧을 활용

・금융업계에서도 총 7조달러의 자산을 관리 중인 49개 기관 투자자가 Net Zero Asset Owner Alliance(NZAOA) 연합을 구성하여 투자 포트폴리오에 대해 2025년(22~32%)과 2030년(49~65%)의 이산화탄소 감축 목표치를 발표12)

・탄소 프로젝트에 대한 투자의 상당 부분은 개발도상국에 이뤄지고 있으며 전통적인 공적 개발 원조(ODA)와 같은 다른 전형적인 수단보다 훨씬 더 효율적으로 지속 가능한 개발을 지원하며 경제 성장을 이끌 것으로 기대13)

— 기업들은 탄소중립 목표 달성뿐만 아니라 새로운 상품에 대한 투자로 VCM에 참여

・기업들은 자발적 탄소감축 노력을 통해 공급망 내 탄소감축 이슈 대응, 친환경 활동으로 인한 새로운 투자 연계 기회 획득, 고객유지ㆍ확대를 통한 경쟁력 확보 등을 기대14)

・투자 측면에서 보면, 일반적인 포트폴리오(주식 60, 채권 40)에 탄소 상품을 약 0.5%에서 1%를 할당하면 위험을 완화하는 데 도움이 될 수 있으며 수익의 특성(또는 변동성 패턴)이 전통적인 자산 계층과 다른 새로운 자산으로 변동성을 완화15)

— 그러나 VCM은 아직 해결해야 할 과제가 존재하며 대표적으로 크레딧에 대한 품질 리스크 해결을 위한 방법, 법률적 성격에 대한 합의가 필요

・시장의 규모와 복잡성이 증가함에 따라 개별 프로젝트의 표준화와 평가가 어려워 품질 리스크가 부각

・ISDA는 탄소 크레딧를 유형자산으로 인식할 것을 권고하나, 각 국은 해당 국가의 법률을 참조하여 결정하다 보니 탄소 크레딧에 대한 법적 성격이 상이16)

・장외거래의 비중이 높고, 가격 메커니즘이 취약하여 투명한 가격 발견이 어려워 결국 거래 비용이 증가

1) Ecosystem Marketplace, 2022, State of the Voluntary Carbon Markets 2022 Q3.

2) ISDA, 2021, Role of Derivatives in Carbon Markets.

3) BloombergNEF, 2022. 1. 10, Carbon offset prices could increase fifty-fold by 2050.

4) Refinitiv, 2022, Review of carbon markets in 2021.

5) BloombergNEF, 2022. 1. 10, Carbon offset prices could increase fifty-fold by 2050.

6) McKinsey, 2021, A blueprint for scaling voluntary carbon markets to meet the climate challenge.

7) Trove Research, 2022, Trove’s Updated Carbon Industry Classification.

8) Climate Focus, 2022, The Voluntary Carbon Market Explained : Chapter 12.

9) McKinsey, 2021, Putting Carbon Markets to Work on the Path to Net Zero.

10) 금융감독원 홈페이지 참조, 2022. 11. 28. 기준 하나증권, 한국투자증권, KB증권, SK증권, NH투자증권, 신한투자증권, 미래에셋증권, 삼성증권

11) 산업통상자원부, 2022. 6. 10. 산업부, 민간주도 탄소시장 활성화 방향 논의, 보도자료.

12) UNEP Finance Initiative

13) Verra, 2021. 4. 21, the future of the voluntary carbon market.

14) 중소벤처기업연구원, 2022, 자발적 탄소시장의 부상, 중소기업 정책 방향.

15) McKinsey, 2021, Putting Carbon Markets to Work on the Path to Net Zero.

16) ISDA, 2021, Legal Implications of Voluntary Carbon Credits.