자본시장포커스

2023 02/20

미국 PCAOB의 회계감사 강화를 위한 논의

2023-04호

PDF

- 요약

- □ 미국 PCAOB는 회계법인의 회계감사 강화를 위해 감사 프로세스를 조정하는 개선안을 제시

□ 새로운 제안에는 감사 프로세스에서 정보 확인 대상을 추가하고, 요청한 정보 확인 절차를 개선하여 명확한 감사 증거가 제공되도록 하며, 내부감사 개입의 제한 등에 관한 내용을 포함

□ 감사인의 확인에 관한 규정은 오랜 기간동안 거의 변경되지 않아 감사환경이 복잡해지고 전자통신이 발달한 현대 상황에 적합한 기준이 필요하다는 인식에 따라 개선이 요구됨

□ 또한 회계부정의 잇따른 발생과 회계감사 기준의 미준수로 인해 회계감사 프로세스 및 PCAOB의 감독 강화 움직임이 지속

□ 이번 개선안이 통과되면 회계감사 과정에서 확인해야 할 사항이 증가하여 감사인의 책임이 더욱 강조되고, 회계법인의 감사시간 및 비용이 증가하는 등 감사 프로세스에 큰 변화를 가져올 것으로 예상되는 가운데, 강화된 회계감사로 기업의 회계투명성이 높아질 것으로 기대

□ 미국 회계감독위원회(Public Company Accounting Oversight Board: PCAOB, 이하 PCAOB)는 회계법인의 회계감사 강화를 위해 감사 프로세스를 조정하는 개선안을 제시1)

— 2022년 12월 PCAOB는 ‘외부감사인의 확인’에 관한 새로운 규정(AS2310: The Auditor’s Use of Confirmation)을 제안

・현행 ‘확인 프로세스(AS2310: The Confirmation Process)’를 대체하는 규정

・‘확인(confirmation)’은 감사인이 회계감사를 실시할 때 제무제표의 특정항목에 대한 정보 요청에 대한 응답을 확인하는 것으로 기업 외부의 소스를 조회하여 정보를 얻거나 확인하여 재무제표 정보가 정확한지 확인하기 위한 감사 프로세스 중 하나

— 제안된 기준은 감사인이 정보 확인 요청을 확인 당사자에게 직접 보내고, 수신된 정보를 평가하며 미응답이나 불완전한 응답에 대해 감사인이 처리하는 등의 내용을 포함하고 있으며 감사 증거의 정확성을 높이고 궁극적으로 감사품질을 개선하기 위한 목적

・감사 과정에서 확인을 요청하는 재무정보를 추가하고 수신자의 응답에 관한 요구 사항을 강화하며 응답이 불명확할 경우 대체절차를 수행하고, 내부감사의 개입을 제한

・이메일 등 전자문서를 통해 대량의 정보가 전달되는 과정에서 통신 오류로 인해 정보 확인 요청에 대한 응답이 누락될 수 있다는 점을 고려하여 정보 확인 절차를 개선

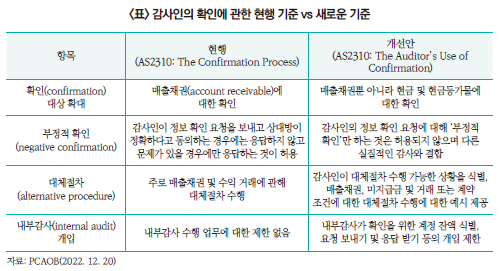

□ 새로운 제안에는 감사 프로세스에서 정보 확인 대상을 추가하고, 요청한 정보 확인 절차를 개선하여 명확한 감사 증거가 제공되도록 하며, 내부감사 개입의 제한 등에 관한 내용을 포함

— 기존의 매출채권 확인뿐 아니라, 추가적으로 금융기관 등 제3자가 보유한 기업의 현금 및 현금 등가물을 확인하는 절차를 수행

・감사인이 확인해야 할 계좌를 선택할 때 감사인이 기업의 현금관리 및 재무상태에 대한 이해가 전제되어야 하고 기업과 제3자 간의 계약 및 거래의 실질을 고려해야 함

・즉, 현금 확인 시 금융기관에 여러 개의 계좌가 있을 수 있기 때문에 기업이 보유한 모든 계좌를 확인하지 않아도 되며 감사인이 일정 금액 이상의 잔액이 있는 계좌, 거래량이 많은 계좌, 감사기간동안 개설 또는 폐쇄된 계좌나 감사인이 위험할 것으로 식별한 계좌 등을 선택 가능

— 감사인이 요청한 정보에 대해 ‘부정적 확인(negative confirm)’으로는 충분한 감사 증거를 제공할 수 없으므로 다른 실질적인 감사 절차와 결합해야 함

・기존에는 감사인이 요청한 정보에 대해 동의하지 않는 경우에만 응답하는 ‘부정적 확인’을 하고 응답이 없는 경우는 정보가 정확하다는 것으로 받아들이는 것이 허용되었으나 새로운 규정에서는 ‘부정적 확인’ 절차만 따르는 것은 허용하지 않음

・감사인은 ‘부정적 확인’을 할 때 송장의 금액과 영수증 비교, 선적 문서 검사 등과 같은 추가적인 다른 실증 절차와 결합해서 정보를 확인

— 감사인이 정보 확인을 통해 감사 증거를 얻을 수 없는 경우 감사인은 대체절차를 수행

・정보 확인 요청에 대한 응답을 받지 못하거나 불완전한 경우 감사인은 대체절차를 수행할 수 있는데 기존 기준에서는 주로 매출채권에 대한 것이라면 새로운 기준에서는 그 대상을 확대하여 더 많은 예시를 제시

・새로운 기준에서는 매출채권뿐 아니라 미지급금 및 거래 또는 계약 조건과 관련하여 신뢰할 수 있는 감사 증거를 제공할 수 있는 대체절차 제시

— 감사인이 요청하는 정보를 확인하는 과정에서 내부감사의 직접적인 개입을 제한

・회계법인의 확인 요청을 위해 항목의 선정 및 요청, 응답하는 과정에 있어 기업이 내부감사의 사전적인 도움으로 조작하는 것을 방지하기 위해 내부감사의 접근을 제한

□ 감사인의 확인에 관한 규정은 오랜 기간동안 거의 변경되지 않아 감사환경이 복잡해지고 전자통신이 발달한 현대 상황에 적합한 기준이 필요하다는 인식에 따라 개선이 요구됨

— 감사인의 확인 프로세스를 설명하고 있는 AS 2310은 발효된지 30년 넘게 유지된 AICPA 기준으로서 PCAOB에서 2003년 채택한 이후 최소한의 수정만 거쳐옴

・미국 대규모 분식회계 사태인 엔론 사건 이후 PCAOB가 회계감독 강화를 위해 설립된 후 상장기업의 외부감사인이 사용해야 하는 AICPA 기준을 잠정적으로 채택했고 수년에 걸쳐 기준 중 일부는 수정했지만 AS 2310의 내용은 거의 변경되지 않음

— 따라서 이 기준이 처음 채택된 이후 감사환경의 상당한 변화를 고려할 때 AS2310을 업데이트하는 것이 타당

・기존 기준은 팩스를 사용한 종이 기반의 확인 요청과 응답이 의사소통 수단으로 지배적이었던 시기에 작성된 기준

・감사인과 확인 당사자 간의 확인 요청 및 응답에 전자통신의 활용이 일반화됨에 따라 이를 고려한 기준 수정이 이루어질 필요

— PCAOB는 2010년에도 확인과 관련된 감사 기준에 대해 개선안을 발표했으나 당시 제안이 너무 규범적이라는 반대의견이 제기됨2)

・현금성 자산의 금액 확인에 대한 요구사항을 강화하는 등의 규정 변경을 제안했으나, 일부에서 너무 많은 필수 요구사항을 포함한다며 반발하면서 실제로 적용되지 못함3)

・2022년초 PCAOB 의장이 된 Erica Williams는 이전 기준을 업데이트하는 것이 우선 순위이며 투자자 보호를 위한 감사인의 ‘확인’절차에 관한 감사기준이 목적에 부합하는지 확인하는 것이 중요하다고 언급하며 감사인의 확인 사용에 대한 요구 사항을 강화하고 현대화하는 것을 지지한다고 밝힘4)

□ 또한 회계부정의 잇따른 발생과 회계감사 기준의 미준수로 인해 회계감사 프로세스 및 감독 강화 움직임이 지속

— 미국은 회계부정 및 회계감사 문제가 적발되면서 회계감사를 강화하는 추세이며 경기침체가 지속될 경우 발생할 수 있는 가능성도 고려

・Nikola Motors는 매출과 이익을 잘못 기재했고 Wirecard는 규제기관이 감사한 금융 데이터를 위조하여 부정 기재했으며 Luckin Coffee는 수익과 매출에 대한 허위 기재를 하는 등 회계부정 사례가 끊이지 않음

・회계법인이 기업 회계감사 시 기준을 준수하지 않아 제재를 받는 사례도 계속적으로 발생함에 따라 PCAOB는 벌금을 부과하고 해당 회계법인 또는 감사인의 감사 자격을 정지하는 방법으로 제재5)

・또한 최근 지속되는 경기침체로 인해 기업이 실적 달성 및 자금 차입에 대한 부담감이 커지면서 회계부정 가능성도 높아짐에 따라 이에 대응하고자 함6)

— PCAOB는 회계감사를 성실하게 수행했는지 회계법인을 조사하고 위반사항이 발견되는 경우 제재를 강화하여 2022년에는 집행 건수 및 벌금이 크게 증가

・PCAOB는 회계법인 및 감사인에 대한 제재를 강화하며 2022년에만 총 1,100만달러 이상의 벌금을 부과했고 2017년 이후 처음으로 회계법인에 감사 결함 및 비협조 등의 이유로 100만달러 이상의 벌금을 부과하며 감사품질 개선과 투자자 보호를 위해 제재를 강화하는 추세7)

□ 이번 개선안이 통과되면 회계감사 과정에서 확인해야 할 사항이 증가하여 감사인의 책임이 더욱 강조되고, 회계법인의 감사시간 및 비용이 증가하는 등 감사 프로세스에 큰 변화를 가져올 것으로 예상되는 가운데, 강화된 회계감사로 기업의 회계투명성이 높아질 것으로 기대

— 회계감사 프로세스가 처음으로 변경되면서 회계감사 내용이 양적으로 증가하고 감사인의 책임이 더욱 강조될 것으로 예상

・감사인의 확인 과정이 복잡해짐으로써 감사 일정에 영향을 미치고, 추가작업으로 인해 대상 기업과 회계법인의 비용 증가 예상

— PCAOB의 집행 및 조사부서인 DEI(Division of Enforcement and Investigations)는 2023년 회계감독 노력이 더욱 강화될 것이라고 강조8)

・2022년 12월 AICPA 컨퍼런스 프레젠테이션에서 DEI는 엄격한 집행, 제재 강화, 투명성 증가 및 다른 규제 기관과의 협력을 통해 제재를 강화할 의지를 나타내며 중대한 감사실패, 감사품질관리, 감사 무결성 및 규정 준수에 계속 집중할 계획이라고 언급

・이에 과거 기소되지 않은 여러 위반사항을 포함하여 제재가 더욱 적극적으로 이루어질 것으로 예상

— 따라서 회계감사 강화로 회계법인의 책임이 더욱 강조되고 감독기관인 PCAOB의 감독도 강화될 것으로 예상되는 가운데, 기업의 회계투명성은 높아질 것으로 기대

1) PCAOB, 2022, 12. 20, Proposed auditing standard- The auditor’s use of confirmation, and other proposed amendments to PCAOB standards.

2) PCAOB, 2022. 12. 20, Collecting better evidence: Proposal to strengthen an auditor’s use of confirmation.

3) PCAOB, 2022, 12. 20, Proposed auditing standard- The auditor’s use of confirmation, and other proposed amendments to PCAOB standards.

4) Thomson Reuters, 2022. 12. 20, PCAOB issues second proposal to modernize rules on audit confirmation process.

5) PCAOB, 2022. 12. 6, Imposing $7.7 million in fines, PCAOB sanctions three firms and four individuals from KPMG global network.

6) WSJ, 2022. 11. 3, SEC accountant warns of heightened fraud risk amid recession fears, market selloff.

7) DLA PIPER, 2023. 1. 10, PCAOB sets aggressive agenda for 2023: what to expect as agency enforcement expands.

8) LEXOLOGY, 2023, A New PCAOB Board Sets New Enforcement Priorities.

— 2022년 12월 PCAOB는 ‘외부감사인의 확인’에 관한 새로운 규정(AS2310: The Auditor’s Use of Confirmation)을 제안

・현행 ‘확인 프로세스(AS2310: The Confirmation Process)’를 대체하는 규정

・‘확인(confirmation)’은 감사인이 회계감사를 실시할 때 제무제표의 특정항목에 대한 정보 요청에 대한 응답을 확인하는 것으로 기업 외부의 소스를 조회하여 정보를 얻거나 확인하여 재무제표 정보가 정확한지 확인하기 위한 감사 프로세스 중 하나

— 제안된 기준은 감사인이 정보 확인 요청을 확인 당사자에게 직접 보내고, 수신된 정보를 평가하며 미응답이나 불완전한 응답에 대해 감사인이 처리하는 등의 내용을 포함하고 있으며 감사 증거의 정확성을 높이고 궁극적으로 감사품질을 개선하기 위한 목적

・감사 과정에서 확인을 요청하는 재무정보를 추가하고 수신자의 응답에 관한 요구 사항을 강화하며 응답이 불명확할 경우 대체절차를 수행하고, 내부감사의 개입을 제한

・이메일 등 전자문서를 통해 대량의 정보가 전달되는 과정에서 통신 오류로 인해 정보 확인 요청에 대한 응답이 누락될 수 있다는 점을 고려하여 정보 확인 절차를 개선

□ 새로운 제안에는 감사 프로세스에서 정보 확인 대상을 추가하고, 요청한 정보 확인 절차를 개선하여 명확한 감사 증거가 제공되도록 하며, 내부감사 개입의 제한 등에 관한 내용을 포함

— 기존의 매출채권 확인뿐 아니라, 추가적으로 금융기관 등 제3자가 보유한 기업의 현금 및 현금 등가물을 확인하는 절차를 수행

・감사인이 확인해야 할 계좌를 선택할 때 감사인이 기업의 현금관리 및 재무상태에 대한 이해가 전제되어야 하고 기업과 제3자 간의 계약 및 거래의 실질을 고려해야 함

・즉, 현금 확인 시 금융기관에 여러 개의 계좌가 있을 수 있기 때문에 기업이 보유한 모든 계좌를 확인하지 않아도 되며 감사인이 일정 금액 이상의 잔액이 있는 계좌, 거래량이 많은 계좌, 감사기간동안 개설 또는 폐쇄된 계좌나 감사인이 위험할 것으로 식별한 계좌 등을 선택 가능

— 감사인이 요청한 정보에 대해 ‘부정적 확인(negative confirm)’으로는 충분한 감사 증거를 제공할 수 없으므로 다른 실질적인 감사 절차와 결합해야 함

・기존에는 감사인이 요청한 정보에 대해 동의하지 않는 경우에만 응답하는 ‘부정적 확인’을 하고 응답이 없는 경우는 정보가 정확하다는 것으로 받아들이는 것이 허용되었으나 새로운 규정에서는 ‘부정적 확인’ 절차만 따르는 것은 허용하지 않음

・감사인은 ‘부정적 확인’을 할 때 송장의 금액과 영수증 비교, 선적 문서 검사 등과 같은 추가적인 다른 실증 절차와 결합해서 정보를 확인

— 감사인이 정보 확인을 통해 감사 증거를 얻을 수 없는 경우 감사인은 대체절차를 수행

・정보 확인 요청에 대한 응답을 받지 못하거나 불완전한 경우 감사인은 대체절차를 수행할 수 있는데 기존 기준에서는 주로 매출채권에 대한 것이라면 새로운 기준에서는 그 대상을 확대하여 더 많은 예시를 제시

・새로운 기준에서는 매출채권뿐 아니라 미지급금 및 거래 또는 계약 조건과 관련하여 신뢰할 수 있는 감사 증거를 제공할 수 있는 대체절차 제시

— 감사인이 요청하는 정보를 확인하는 과정에서 내부감사의 직접적인 개입을 제한

・회계법인의 확인 요청을 위해 항목의 선정 및 요청, 응답하는 과정에 있어 기업이 내부감사의 사전적인 도움으로 조작하는 것을 방지하기 위해 내부감사의 접근을 제한

— 감사인의 확인 프로세스를 설명하고 있는 AS 2310은 발효된지 30년 넘게 유지된 AICPA 기준으로서 PCAOB에서 2003년 채택한 이후 최소한의 수정만 거쳐옴

・미국 대규모 분식회계 사태인 엔론 사건 이후 PCAOB가 회계감독 강화를 위해 설립된 후 상장기업의 외부감사인이 사용해야 하는 AICPA 기준을 잠정적으로 채택했고 수년에 걸쳐 기준 중 일부는 수정했지만 AS 2310의 내용은 거의 변경되지 않음

— 따라서 이 기준이 처음 채택된 이후 감사환경의 상당한 변화를 고려할 때 AS2310을 업데이트하는 것이 타당

・기존 기준은 팩스를 사용한 종이 기반의 확인 요청과 응답이 의사소통 수단으로 지배적이었던 시기에 작성된 기준

・감사인과 확인 당사자 간의 확인 요청 및 응답에 전자통신의 활용이 일반화됨에 따라 이를 고려한 기준 수정이 이루어질 필요

— PCAOB는 2010년에도 확인과 관련된 감사 기준에 대해 개선안을 발표했으나 당시 제안이 너무 규범적이라는 반대의견이 제기됨2)

・현금성 자산의 금액 확인에 대한 요구사항을 강화하는 등의 규정 변경을 제안했으나, 일부에서 너무 많은 필수 요구사항을 포함한다며 반발하면서 실제로 적용되지 못함3)

・2022년초 PCAOB 의장이 된 Erica Williams는 이전 기준을 업데이트하는 것이 우선 순위이며 투자자 보호를 위한 감사인의 ‘확인’절차에 관한 감사기준이 목적에 부합하는지 확인하는 것이 중요하다고 언급하며 감사인의 확인 사용에 대한 요구 사항을 강화하고 현대화하는 것을 지지한다고 밝힘4)

□ 또한 회계부정의 잇따른 발생과 회계감사 기준의 미준수로 인해 회계감사 프로세스 및 감독 강화 움직임이 지속

— 미국은 회계부정 및 회계감사 문제가 적발되면서 회계감사를 강화하는 추세이며 경기침체가 지속될 경우 발생할 수 있는 가능성도 고려

・Nikola Motors는 매출과 이익을 잘못 기재했고 Wirecard는 규제기관이 감사한 금융 데이터를 위조하여 부정 기재했으며 Luckin Coffee는 수익과 매출에 대한 허위 기재를 하는 등 회계부정 사례가 끊이지 않음

・회계법인이 기업 회계감사 시 기준을 준수하지 않아 제재를 받는 사례도 계속적으로 발생함에 따라 PCAOB는 벌금을 부과하고 해당 회계법인 또는 감사인의 감사 자격을 정지하는 방법으로 제재5)

・또한 최근 지속되는 경기침체로 인해 기업이 실적 달성 및 자금 차입에 대한 부담감이 커지면서 회계부정 가능성도 높아짐에 따라 이에 대응하고자 함6)

— PCAOB는 회계감사를 성실하게 수행했는지 회계법인을 조사하고 위반사항이 발견되는 경우 제재를 강화하여 2022년에는 집행 건수 및 벌금이 크게 증가

・PCAOB는 회계법인 및 감사인에 대한 제재를 강화하며 2022년에만 총 1,100만달러 이상의 벌금을 부과했고 2017년 이후 처음으로 회계법인에 감사 결함 및 비협조 등의 이유로 100만달러 이상의 벌금을 부과하며 감사품질 개선과 투자자 보호를 위해 제재를 강화하는 추세7)

□ 이번 개선안이 통과되면 회계감사 과정에서 확인해야 할 사항이 증가하여 감사인의 책임이 더욱 강조되고, 회계법인의 감사시간 및 비용이 증가하는 등 감사 프로세스에 큰 변화를 가져올 것으로 예상되는 가운데, 강화된 회계감사로 기업의 회계투명성이 높아질 것으로 기대

— 회계감사 프로세스가 처음으로 변경되면서 회계감사 내용이 양적으로 증가하고 감사인의 책임이 더욱 강조될 것으로 예상

・감사인의 확인 과정이 복잡해짐으로써 감사 일정에 영향을 미치고, 추가작업으로 인해 대상 기업과 회계법인의 비용 증가 예상

— PCAOB의 집행 및 조사부서인 DEI(Division of Enforcement and Investigations)는 2023년 회계감독 노력이 더욱 강화될 것이라고 강조8)

・2022년 12월 AICPA 컨퍼런스 프레젠테이션에서 DEI는 엄격한 집행, 제재 강화, 투명성 증가 및 다른 규제 기관과의 협력을 통해 제재를 강화할 의지를 나타내며 중대한 감사실패, 감사품질관리, 감사 무결성 및 규정 준수에 계속 집중할 계획이라고 언급

・이에 과거 기소되지 않은 여러 위반사항을 포함하여 제재가 더욱 적극적으로 이루어질 것으로 예상

— 따라서 회계감사 강화로 회계법인의 책임이 더욱 강조되고 감독기관인 PCAOB의 감독도 강화될 것으로 예상되는 가운데, 기업의 회계투명성은 높아질 것으로 기대

1) PCAOB, 2022, 12. 20, Proposed auditing standard- The auditor’s use of confirmation, and other proposed amendments to PCAOB standards.

2) PCAOB, 2022. 12. 20, Collecting better evidence: Proposal to strengthen an auditor’s use of confirmation.

3) PCAOB, 2022, 12. 20, Proposed auditing standard- The auditor’s use of confirmation, and other proposed amendments to PCAOB standards.

4) Thomson Reuters, 2022. 12. 20, PCAOB issues second proposal to modernize rules on audit confirmation process.

5) PCAOB, 2022. 12. 6, Imposing $7.7 million in fines, PCAOB sanctions three firms and four individuals from KPMG global network.

6) WSJ, 2022. 11. 3, SEC accountant warns of heightened fraud risk amid recession fears, market selloff.

7) DLA PIPER, 2023. 1. 10, PCAOB sets aggressive agenda for 2023: what to expect as agency enforcement expands.

8) LEXOLOGY, 2023, A New PCAOB Board Sets New Enforcement Priorities.