자본시장포커스

2023 06/26

실리콘밸리은행 사태 이후 상업용 부동산에 대한 위험 가시화

2023-13호

PDF

- 요약

- □ 미 연준은 2023년 상반기 금융안정 보고서에서 미국 실리콘밸리은행(SVB) 사태 이후 상업용 부동산에 대한 위험이 증가하였다고 발표

□ 주택의 경우 코로나 기간 동안 상승한 부동산 가격이 금리인상에도 불구하고 비교적 유지되고 있는 반면, 상업용 부동산의 경우 재택근무의 확산으로 공실률이 높아지며 가격 하락폭이 상대적으로 크게 나타남

□ 공실률이 증가하면서 임대수익이 감소하고, 이로 인하여 상업용 부동산의 가치가 하락, 대출 담보물건으로서의 가치에도 악영향

□ 은행은 상업용 부동산 대출의 약 60%를 보유하고 있으며, 이 중 2/3가 자산 1,000억달러 미만의 중소은행에 집중되어 가치 하락 시 소형 은행의 자산건전성 저하 우려

□ 미국뿐만 아니라 유럽에서도 부동산의 가치 하락으로 인한 금융기관의 위험 증가를 우려하고 있는데, 스웨덴의 경우 상업용 부동산 가치 하락으로 인해 대형 부동산 회사가 정크등급으로 강등

□ 연준은 2023년 상반기 금융안정 보고서에서 미국 실리콘밸리은행(SVB) 사태 이후 상업용 부동산에 대한 위험이 증가하였다고 발표1)

— 코로나 이후 재택근무가 많아지면서 상업용 부동산에 대한 수요가 하락하였으나 일상회복이 된 이후에도 그 수준은 회복되지 않고 있음

・2023년 1분기 미국 사무실 공실률은 12.9%로 집계가 시작된 2000년 이후 최고치2)

— 또한 계속된 금리 상승으로 인하여 상업용 부동산의 대출금 상환에 대한 부담이 급증

□ 상업용 부동산(commercial real estate: CRE)은 사업을 영위하기 위한 목적으로 사용하는 부동산으로 소유자에게 수익을 제공하며 크게 멀티패밀리(multi-family), 오피스(office), 소매(retail), 산업(industrial), 호텔(hotel) 등으로 나뉨

— 오피스 빌딩의 경우 입지 및 건물 연식에 따라 A부터 C까지 3가지 클래스로 나누어지는데, 클래스A 빌딩의 경우 가장 좋은 입지에 위치하고 있으며 입주자에게 피트니스 센터와 정원 등을 제공

— 오피스 클래스B나 C로 갈수록 중심지역을 벗어나 교외나 소규모 도시에 입지하고 있으며 건축연도가 다소 오래된 건물(클래스C는 20년 이상)

・오피스 시장 중 IT와 금융 업종 비중이 높은 대도시의 B급 오피스에서 수요 위축이 더 클 것으로 전망3)

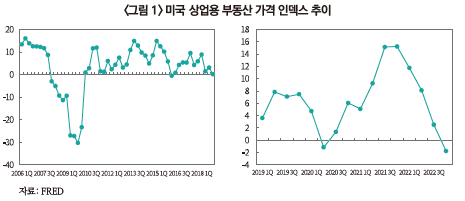

□ 주택의 경우 코로나 기간 동안 상승한 부동산 가격이 금리인상에도 불구하고 비교적 유지되고 있는 반면, 상업용 부동산의 경우 재택근무의 확산으로 공실률이 높아지며 가격 하락폭이 상대적으로 크게 나타남4)

— 코로나 초기에는 락다운으로 인해 상업활동이 급감하면서 호텔과 소매점, 사무실 등 특정 산업을 중심으로 부동산 비용을 지불할 수 있는 현금흐름이 감소

— 코로나가 장기화되자 오피스의 경우 재택형태의 근무방식이 많아지면서 공실률이 증가하였으며, 입지가 상대적으로 떨어지는 클래스B 이하의 경우 공실률의 증가 및 가치 하락이 발생

— 엔데믹 이후에도 미국 내 근무형태는 IT 산업 등을 중심으로 재택근무를 병행하는 하이브리드 근무형태를 유지, 오피스의 공실률의 회복이 더디게 진행5)

・직장 복귀율이 75% 수준을 보이는 아시아 및 유럽지역과는 달리 미국의 직장 복귀율은 48.6%에 불과6)

□ 상업용 부동산의 공실률이 증가하면서 임대수익이 감소하고, 이로 인하여 상업용 부동산의 가치가 하락, 대출 담보물건으로서의 가치에도 악영향

— 주택 대출의 경우 30년짜리 장기 고정금리로 대출이 발생하는 것과 다르게 상업용 부동산의 대출은 주로 5~7년 기간 후 다시 가치산정을 하는 형태의 변동금리 대출 비중이 다수를 차지7)

・다만 주거용의 경우에도 코로나 기간 동안 새로 건설된 아파트들이 2023년 이후 공급되기 시작하여 렌트비 하락압력은 존재

— 상업용 부동산은 cap rate(자본환원율, capitalization rate)을 통해 투자 가치를 따져보게 되는데, 2022년 부터 시작된 금리인상 기조로 인하여 cap rate도 상승하며 부동산 가격 하락위험 존재

・cap rate은 (1년간 순 운영수익/부동산 시장가격)으로 2023년 1분기 기준 상업용 부동산 전 부문에서 상승 중8)이며 코로나 이전인 2019년 보다 높은 수준을 요구

・cap rate의 상승을 위해서는 순 운영수익의 증대 또는 부동산 시장가격의 하락이 이루어져야 하는데, 공실율이 높은 상황에서 순 운영수익의 증대를 기대하기 어려움

— Mortgage Bankers Association 집계 기준, 2023~2024년 만기가 도래하는 상업용 부동산 대출은 전체 대출의 31%로 리파이낸싱 시 가치하락으로 인한 대출 금액 감소 또는 대출 회수의 위험이 존재9)

・SVB사태 이후 LTV 기준, 만기, 대출 규모 등 여러가지 요건으로 대출에 대한 요건이 강화10)

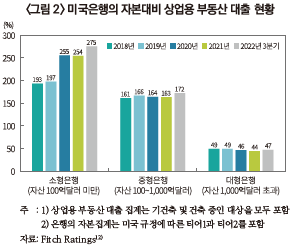

□ 미국 내 은행은 상업용 부동산 대출의 약 60%를 보유하고 있으며, 이 중 2/3가 자산 1,000억달러 미만의 중소은행에 집중11)되어 가치 하락 시 소형은행의 자산건전성 저하 우려

— 미국 내 대형은행에 비해 소형은행이 상업용 부동산 대출에 4.4배 더 많이 노출되어 있는데, 소형은행의 상업용 부동산에 대한 대출은 자산의 28.7%로 대형은행의 6.5%에 비해 높음

— 코로나 이전까지 상업용 부동산의 가치 상승폭은 다른 부동산에 비해 매우 큰 편으로, 가치하락이 이어질 경우 이를 담보로 대출을 해준 은행들에게도 위험 노출 가능

・다만 대형은행은 익스포저 비율이 낮아 소형은행의 위기 상황 시 대응할 수 있는 여지가 존재

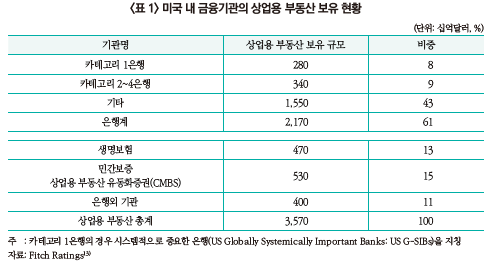

— 미국 내 은행이 상업용 부동산을 60%이상 보유하고 있으나, 생명보험회사가 13%, 상업용 부동산 유동화증권(commercial mortgage backed securites: CMBS)이 약 15%를 차지하는 등 타 금융기관들의 비중도 작지 않은 상황

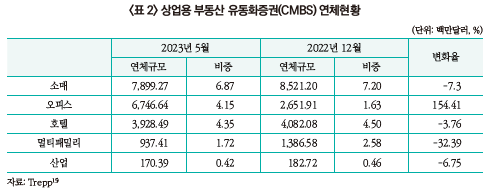

□ 상업용 부동산 유동화증권(CMBS)의 2023년 5월 연체율은 3.62%로 코로나가 한창이던 2020년 6월 이후로 가장 높은 상승율을 기록하였으며, 상업용 부동산 중에서도 소매의 경우 꾸준히 6%가 넘는 연체율을 보이고 있음14)

— 2023년 5월 상업용 오피스의 경우 30일 연체규모가 2022년 12월 대비 154% 증가한 67억5천만 달러를 기록

— 오피스를 제외한 소매, 호텔, 멀티패밀리, 산업의 경우 2022년 12월 대비 연체율은 감소

□ 미국뿐만 아니라 유럽에서도 부동산의 가치 하락으로 인한 금융기관의 위험 증가를 우려하고 있는데, 스웨덴의 경우 상업용 부동산 가치 하락으로 인해 대형 부동산 회사가 정크등급으로 강등

— 스웨덴의 상업용 부동산 대기업인 SBB는 많은 부채로 인하여 기업가치가 고점 대비 90% 이상 폭락하면서 신용등급이 정크등급 아래로 강등

・스웨덴 내 은행 대출의 18%는 상업용 부동산이 차지하고 있는데, 이는 스페인과 아일랜드의 3배 이상 높은 비중16)

— 스웨덴 기준금리의 지속적 인상으로 대출비율이 높은 상업용 부동산 부문이 금융안정을 위협하는 요소로 부상17)하였으며, 상업용뿐만 아니라 주택의 가격 하락폭도 커 2022년 3월 이후로 스웨덴의 주택가격 인덱스는 마이너스를 기록18)

・그동안 지속적인 주택가격의 상승으로 인하여 개인의 부채 비율 또한 상승하였는데, 2022년부터 시작된 금리인상으로 인하여 주택가격의 하락 및 개인부채 부담도 증가19)

□ 금융감독원은 해외 부동산을 중심으로 한 해외투자 현황에 대한 자료를 각 금융기관들에게 요청하여 현황을 파악 중이며, 3년 내 만기가 도래하는 해외 부동산펀드의 규모는 30조원에 이르는 것으로 파악20)

— 2020년 금융감독원이 발표한 해외 부동산펀드 현황21)에 따르면, 가장 많은 투자가 이루어진 지역은 미국으로 21.7조원(42.1%)을 차지하고 있으며, 물건 종류별로는 오피스빌딩이 27.4조원(53.2%)을 차지

・금융감독원은 해외 부동산에 투자한 은행, 증권사, 보험사 등을 중심으로 해외투자 현황에 대한 자료를 요청, 현황 조사 중이며, 공모 부동산펀드에 대한 실무간담회를 개최22)

— 오기형 의원실이 금융감독원으로부터 받은 자료에 따르면 2022년말 해외부동산펀드의 평균 만기는 10.2년으로 2020년 4월 기준 7.6년에서 증가23)

・최근 해외에 투자한 부동산 가치가 하락하면서 도래한 만기를 연장하는 방식으로 손실을 이연하는 방식을 사용하는 것으로 추정

1) Fed, 2023. 5. 1, Financial Stability Report, May 2023.

2) WSJ, 2023. 4. 23, Commercial real-estate woes run deeper than in past downturns.

3) 하나금융경영연구소, 2023. 5, 미국 상업용 부동산 부실가능성 점검, 하나 부동산연구 시리즈 제2호.

4) Federal Reserve Bank of Chicago, 2021. 11, Bank exposure to commercial real estate and the covid-19 pandemic. Chicago Fed Leter, No. 463.

5) WSJ, 2023. 5. 16, The return to the office has stalled.

6) WSJ, 2023. 2. 28, As Americans work from home, Europeans and Asians head back to the office.

7) 한국은행, 2023. 3. 10, 최근 미 상업용 부동산 현황 및 리스크 점검.

8) FACTSET, 2023. 4. 10, Assessing CRE exposure across the financial sector.

9) 국제금융센터, 2023. 6. 1, 미국 상업용 부동산 시장의 위험요인 및 평가, Issue Analysis.

10) FRB, 2023. 4, Senior Loan Officer Opinion Survey on Bank Lending Practices.

11) J.P. Morgan, 2023. 4. 12, Are banks vulnerable to a crisis in commercial real estate?

12) FitchRatings, 2023. 5. 24, US Regional and small banks’ CRE exposure could pressure ratings.

13) FitchRatings, 2023. 5. 24, US Regional and small banks’ CRE exposure could pressure ratings.

14) Trepp, 2023. 6, CMBS delinquency rate sees largest jump since June 2020 in May 2023.

15) Trepp, 2023. 5. 24, The mid-year 2023.

16) Reuters, 2022. 6. 16, Sweden braces for fallout from property slump.

17) Reuters, 2022. 1. 31, Commercial real estate biggest risk for Swedish banks, but crash unlikely.

18) Bloomberg, 2023. 6. 2, Swedish home prices continue downward trend as rate hikes bite.

19) European Commission, 2023. 5, In-depth review 2023 Sweden, Institutional Paper 224.

20) 서울경제, 2023. 5. 22, ‘폭탄 돌리기’ 언제까지…兆단위 손실 우려에 만기 재연장 급급.

21) 금융감독원, 2020. 12. 17, 해외 부동산펀드 현황 및 대응방안, 보도자료.

22) 헤럴드경제, 2023. 5. 15, “한국도 안전지대 아니다”...금감원, 국내 부동산 공모펀드 들여다본다.

23) 서울경제, 2023. 5. 22, ‘폭탄 돌리기’ 언제까지…兆단위 손실 우려에 만기 재연장 급급.

— 코로나 이후 재택근무가 많아지면서 상업용 부동산에 대한 수요가 하락하였으나 일상회복이 된 이후에도 그 수준은 회복되지 않고 있음

・2023년 1분기 미국 사무실 공실률은 12.9%로 집계가 시작된 2000년 이후 최고치2)

— 또한 계속된 금리 상승으로 인하여 상업용 부동산의 대출금 상환에 대한 부담이 급증

□ 상업용 부동산(commercial real estate: CRE)은 사업을 영위하기 위한 목적으로 사용하는 부동산으로 소유자에게 수익을 제공하며 크게 멀티패밀리(multi-family), 오피스(office), 소매(retail), 산업(industrial), 호텔(hotel) 등으로 나뉨

— 오피스 빌딩의 경우 입지 및 건물 연식에 따라 A부터 C까지 3가지 클래스로 나누어지는데, 클래스A 빌딩의 경우 가장 좋은 입지에 위치하고 있으며 입주자에게 피트니스 센터와 정원 등을 제공

— 오피스 클래스B나 C로 갈수록 중심지역을 벗어나 교외나 소규모 도시에 입지하고 있으며 건축연도가 다소 오래된 건물(클래스C는 20년 이상)

・오피스 시장 중 IT와 금융 업종 비중이 높은 대도시의 B급 오피스에서 수요 위축이 더 클 것으로 전망3)

□ 주택의 경우 코로나 기간 동안 상승한 부동산 가격이 금리인상에도 불구하고 비교적 유지되고 있는 반면, 상업용 부동산의 경우 재택근무의 확산으로 공실률이 높아지며 가격 하락폭이 상대적으로 크게 나타남4)

— 코로나 초기에는 락다운으로 인해 상업활동이 급감하면서 호텔과 소매점, 사무실 등 특정 산업을 중심으로 부동산 비용을 지불할 수 있는 현금흐름이 감소

— 코로나가 장기화되자 오피스의 경우 재택형태의 근무방식이 많아지면서 공실률이 증가하였으며, 입지가 상대적으로 떨어지는 클래스B 이하의 경우 공실률의 증가 및 가치 하락이 발생

— 엔데믹 이후에도 미국 내 근무형태는 IT 산업 등을 중심으로 재택근무를 병행하는 하이브리드 근무형태를 유지, 오피스의 공실률의 회복이 더디게 진행5)

・직장 복귀율이 75% 수준을 보이는 아시아 및 유럽지역과는 달리 미국의 직장 복귀율은 48.6%에 불과6)

— 주택 대출의 경우 30년짜리 장기 고정금리로 대출이 발생하는 것과 다르게 상업용 부동산의 대출은 주로 5~7년 기간 후 다시 가치산정을 하는 형태의 변동금리 대출 비중이 다수를 차지7)

・다만 주거용의 경우에도 코로나 기간 동안 새로 건설된 아파트들이 2023년 이후 공급되기 시작하여 렌트비 하락압력은 존재

— 상업용 부동산은 cap rate(자본환원율, capitalization rate)을 통해 투자 가치를 따져보게 되는데, 2022년 부터 시작된 금리인상 기조로 인하여 cap rate도 상승하며 부동산 가격 하락위험 존재

・cap rate은 (1년간 순 운영수익/부동산 시장가격)으로 2023년 1분기 기준 상업용 부동산 전 부문에서 상승 중8)이며 코로나 이전인 2019년 보다 높은 수준을 요구

・cap rate의 상승을 위해서는 순 운영수익의 증대 또는 부동산 시장가격의 하락이 이루어져야 하는데, 공실율이 높은 상황에서 순 운영수익의 증대를 기대하기 어려움

— Mortgage Bankers Association 집계 기준, 2023~2024년 만기가 도래하는 상업용 부동산 대출은 전체 대출의 31%로 리파이낸싱 시 가치하락으로 인한 대출 금액 감소 또는 대출 회수의 위험이 존재9)

・SVB사태 이후 LTV 기준, 만기, 대출 규모 등 여러가지 요건으로 대출에 대한 요건이 강화10)

□ 미국 내 은행은 상업용 부동산 대출의 약 60%를 보유하고 있으며, 이 중 2/3가 자산 1,000억달러 미만의 중소은행에 집중11)되어 가치 하락 시 소형은행의 자산건전성 저하 우려

— 미국 내 대형은행에 비해 소형은행이 상업용 부동산 대출에 4.4배 더 많이 노출되어 있는데, 소형은행의 상업용 부동산에 대한 대출은 자산의 28.7%로 대형은행의 6.5%에 비해 높음

— 코로나 이전까지 상업용 부동산의 가치 상승폭은 다른 부동산에 비해 매우 큰 편으로, 가치하락이 이어질 경우 이를 담보로 대출을 해준 은행들에게도 위험 노출 가능

・다만 대형은행은 익스포저 비율이 낮아 소형은행의 위기 상황 시 대응할 수 있는 여지가 존재

— 미국 내 은행이 상업용 부동산을 60%이상 보유하고 있으나, 생명보험회사가 13%, 상업용 부동산 유동화증권(commercial mortgage backed securites: CMBS)이 약 15%를 차지하는 등 타 금융기관들의 비중도 작지 않은 상황

— 2023년 5월 상업용 오피스의 경우 30일 연체규모가 2022년 12월 대비 154% 증가한 67억5천만 달러를 기록

— 오피스를 제외한 소매, 호텔, 멀티패밀리, 산업의 경우 2022년 12월 대비 연체율은 감소

— 스웨덴의 상업용 부동산 대기업인 SBB는 많은 부채로 인하여 기업가치가 고점 대비 90% 이상 폭락하면서 신용등급이 정크등급 아래로 강등

・스웨덴 내 은행 대출의 18%는 상업용 부동산이 차지하고 있는데, 이는 스페인과 아일랜드의 3배 이상 높은 비중16)

— 스웨덴 기준금리의 지속적 인상으로 대출비율이 높은 상업용 부동산 부문이 금융안정을 위협하는 요소로 부상17)하였으며, 상업용뿐만 아니라 주택의 가격 하락폭도 커 2022년 3월 이후로 스웨덴의 주택가격 인덱스는 마이너스를 기록18)

・그동안 지속적인 주택가격의 상승으로 인하여 개인의 부채 비율 또한 상승하였는데, 2022년부터 시작된 금리인상으로 인하여 주택가격의 하락 및 개인부채 부담도 증가19)

□ 금융감독원은 해외 부동산을 중심으로 한 해외투자 현황에 대한 자료를 각 금융기관들에게 요청하여 현황을 파악 중이며, 3년 내 만기가 도래하는 해외 부동산펀드의 규모는 30조원에 이르는 것으로 파악20)

— 2020년 금융감독원이 발표한 해외 부동산펀드 현황21)에 따르면, 가장 많은 투자가 이루어진 지역은 미국으로 21.7조원(42.1%)을 차지하고 있으며, 물건 종류별로는 오피스빌딩이 27.4조원(53.2%)을 차지

・금융감독원은 해외 부동산에 투자한 은행, 증권사, 보험사 등을 중심으로 해외투자 현황에 대한 자료를 요청, 현황 조사 중이며, 공모 부동산펀드에 대한 실무간담회를 개최22)

— 오기형 의원실이 금융감독원으로부터 받은 자료에 따르면 2022년말 해외부동산펀드의 평균 만기는 10.2년으로 2020년 4월 기준 7.6년에서 증가23)

・최근 해외에 투자한 부동산 가치가 하락하면서 도래한 만기를 연장하는 방식으로 손실을 이연하는 방식을 사용하는 것으로 추정

1) Fed, 2023. 5. 1, Financial Stability Report, May 2023.

2) WSJ, 2023. 4. 23, Commercial real-estate woes run deeper than in past downturns.

3) 하나금융경영연구소, 2023. 5, 미국 상업용 부동산 부실가능성 점검, 하나 부동산연구 시리즈 제2호.

4) Federal Reserve Bank of Chicago, 2021. 11, Bank exposure to commercial real estate and the covid-19 pandemic. Chicago Fed Leter, No. 463.

5) WSJ, 2023. 5. 16, The return to the office has stalled.

6) WSJ, 2023. 2. 28, As Americans work from home, Europeans and Asians head back to the office.

7) 한국은행, 2023. 3. 10, 최근 미 상업용 부동산 현황 및 리스크 점검.

8) FACTSET, 2023. 4. 10, Assessing CRE exposure across the financial sector.

9) 국제금융센터, 2023. 6. 1, 미국 상업용 부동산 시장의 위험요인 및 평가, Issue Analysis.

10) FRB, 2023. 4, Senior Loan Officer Opinion Survey on Bank Lending Practices.

11) J.P. Morgan, 2023. 4. 12, Are banks vulnerable to a crisis in commercial real estate?

12) FitchRatings, 2023. 5. 24, US Regional and small banks’ CRE exposure could pressure ratings.

13) FitchRatings, 2023. 5. 24, US Regional and small banks’ CRE exposure could pressure ratings.

14) Trepp, 2023. 6, CMBS delinquency rate sees largest jump since June 2020 in May 2023.

15) Trepp, 2023. 5. 24, The mid-year 2023.

16) Reuters, 2022. 6. 16, Sweden braces for fallout from property slump.

17) Reuters, 2022. 1. 31, Commercial real estate biggest risk for Swedish banks, but crash unlikely.

18) Bloomberg, 2023. 6. 2, Swedish home prices continue downward trend as rate hikes bite.

19) European Commission, 2023. 5, In-depth review 2023 Sweden, Institutional Paper 224.

20) 서울경제, 2023. 5. 22, ‘폭탄 돌리기’ 언제까지…兆단위 손실 우려에 만기 재연장 급급.

21) 금융감독원, 2020. 12. 17, 해외 부동산펀드 현황 및 대응방안, 보도자료.

22) 헤럴드경제, 2023. 5. 15, “한국도 안전지대 아니다”...금감원, 국내 부동산 공모펀드 들여다본다.

23) 서울경제, 2023. 5. 22, ‘폭탄 돌리기’ 언제까지…兆단위 손실 우려에 만기 재연장 급급.