자본시장포커스

2024 03/18

일본의 중장기 기업가치 성장전략과 시사점

2024-06호

PDF

여밀림

- 요약

- □ 도쿄증권거래소(이하 동증)는 기업가치 향상 동기와 투자자 신뢰 제고를 위한 중장기 전략으로 자본비용과 주가를 의식한 경영, 기업지배구조 질(quality)의 향상, 영문공시 확대, 투자자와 대화 실효성 향상 등 4가지 대책을 2023년 3월 추진하였음

□ 장기간의 양적완화에도 박스권에 갇혔던 Nikkei 225 지수는 동증의 중장기 전략 발표 이후 상승세를 이어가고 있으며 PBR이 1배 미만인 기업도 발표 후 감소함

□ 이러한 배경에는 장기 저금리와 엔저에 따른 수출증가와 같은 거시경제적 요인과 더불어 내수시장 활성화를 위한 다양한 부양책들의 성과가 맞물림

□ 최근 일본 증시의 활황은 시장재편 이후 정책적 요구가 기폭제가 되었으나 그 배경에는 2013년 아베정부로부터 이어진 일본 재흥전략의 결과로 중장기적 관점을 갖고 지속적인 개혁이 필요함을 보여주고 있음

□ 도쿄증권거래소(이하 동증)는 기업가치 향상 동기와 투자자 신뢰 제고를 위한 중장기 전략으로 자본비용과 주가를 의식한 경영, 기업지배구조 질(quality)의 향상, 영문공시 확대, 투자자와 대화 실효성 향상 등 4가지 대책을 2023년 3월 추진하였음

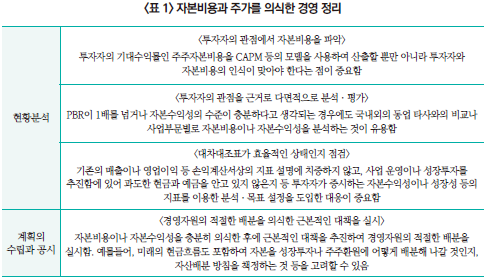

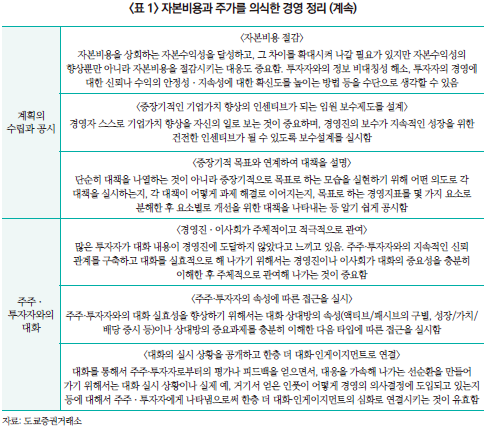

— 자본비용과 주가를 의식한 경영 (프라임시장 및 스탠다드시장) : 기업의 자본비용과 수익성을 경영진과 이사회가 투자자의 시점에서 파악하여 경영자원을 적절히 배분하는 것으로 현황분석, 계획수립과 공시, 계획의 실행 3단계로 추진함

・현황분석 : 기업의 자본비용과 수익성에 대한 현황을 파악하고 이사회에서 시장가치에 대해 분석ㆍ평가를 실시함1)2)

・계획의 수립과 공시 : 이사회에서 중장기적 계획, 목표, 기간 등을 구체적으로 검토 후 현황분석과 같이 공시함3)

・주주ㆍ투자자와의 대화 : 계획 추진 후 경영진 및 이사회가 주주·투자자와 적극적으로 소통하고 결과를 공시함

・기업은 이러한 진행과정을 1년에 1회 이상 공시해야 함

— 기업지배구조 질(quality)의 향상(프라임시장 및 스탠다드시장) : 원칙준수 또는 예외 설명(comply or explain)의 실행 촉구, 지명위원회 및 보수위원회의 역할ㆍ기능 등의 명확화4)

・원칙준수 또는 예외 설명의 재 주지와 동시에 부적절한 사례 명시, 미흡한 기업에는 개별적으로 개선 촉구 및 지명위원회, 보수위원회의 활동 상황을 공시함

— 영문공시 확대(프라임시장) : 결산정보, 수시공시 등 모든 공시자료를 영어 및 일본어로 동시 공개를 의무화함5)

— 투자자와 대화 실효성 향상(프라임시장) : 사외이사 역할 확립 및 경영진과 주주ㆍ투자자와 대화 실시 상황 등에 대하여 투자자가 알기 쉽게 공시함

・주주와의 대화시 참여한자, 주주개요, 주요주제나 주주의 관심사항 및 의견, 경영진과 이사회에 대한 피드백 내용 등을 공시함6)

□ 장기간의 양적완화에도 박스권에 갇혔던 Nikkei 225 지수는 동증의 중장기 전략 발표 이후 상승세를 이어가고 있으며 PBR이 1배 미만인 기업도 발표 후 감소함

— 2009년 3월 7,059.77까지 떨어졌던 Nikkei 225 지수는 지속적인 양적완화 정책에 2만대까지 상승하였으나 박스권에 갇혀 답보상태였음

— 2023년 3월 동증의 발표 이후 5월 17일 3만대를 기록하였으며 2024년 3월 4일 4만대로 돌파, 3월 6일 기준 40,090.78로 상승세를 이어가고 있음

・버블경제시기 1989년 12월 29일 38,957.44였던 최고치를 35년후인 2024년 2월 22일 경신함

— 2022년 6월 PBR 1배 미만 기업은 프라임시장 50.1%, 스탠다드시장 62.7%였으나 2024년 3월 프라임 시장 40.7%, 스탠다드 시장 56.3%로 감소함7)

— PBR이 낮고 시가총액이 큰 기업일수록 기업가치 제고방안을 공개하였으며 PBR이 1배 미만이면서 시가총액 1,000억엔 이상의 프라임시장 상장회사의 기업가치 제고 방안 공시 비중은 2023년 7월 45%에서 2023년 12월 78%로 증가함

— 동증은 2023년 7월 JPX 프라임 150지수, 2024년 3월 JPX 프라임 150지수 선물을 도입하였으며 기업들의 자발적인 기업가치 제고 노력을 촉진할 수 있도록 하는 것이 목적임

・주식 스프레드(ROE-주주 자본비용), PBR(주가÷기말 BPS) 두 개의 지표를 이용하여 경영 효율성이 높고 시장에서 가치를 창출할 수 있는 우량기업 150사(주식 스프레드 상위 75개사, PBR 상위 75개사)로 구성됨

□ 이러한 배경에는 장기 저금리와 엔저에 따른 수출증가와 같은 거시경제적 요인과 더불어 내수시장 활성화를 위한 다양한 부양책들의 성과가 맞물림

— 일본은행의 장기적인 마이너스 금리 유지로 엔화 유동성이 늘어나 해외 투자자의 일본 주식 투자를 이끈 배경이 되었으며 엔저로 인해 일본 수출기업의 실적이 호조를 이루었음

・또한 최근 일본은행 금융정책결정회의에서 우에다 총재는 마이너스 금리를 해제해도 완화적 금융완화책 추진을 밝혔기에 이러한 기조는 유지될 것으로 보임8)9)

・2023년 경상수지 흑자는 20조 6,295억엔으로 전년대비 92.5% 증가하였으며 수출기여도가 높은 자동차, 반도체, IT 기기 등의 제조업의 회복세가 견인10)

・또한 외국인 관광객의 증가로 여행수지 흑자가 확대되면서 서비스수지는 전년보다 감소함

— 중국의 경제 및 지정학적 우려와 부동산 시장 침체가 이어지는 가운데 해외 투자자들의 자금이 일본 주식시장에 몰리면서 큰 폭의 상승세를 보이고 있음

・중국 역외펀드가 2023년 4월 이후 약 65억 9,000만달러가 순유출된 반면 일본 역외펀드는 2023년 78억 4,000만달러, 2024년 1월에는 63억달러가 순유입됨11)

— 1980년대 일본 부동산 버블 시기 이루어졌던 주택담보대출이 만기됨에 따라 여유자금이 생긴 고령층도 자산형성을 위해 투자로 관심을 돌림

・부동산 버블 당시 주택담보대출의 최장기간은 35년이었으며, 고령화 가속화에 따른 정년연장으로 고령층의 자산형성에 관한 관심이 형성됨

・2023년 9월 기준 전체 NISA 계좌수의 34.4%가 60세 이상의 고령층이며 전체 매입금액 비중의 53.5%를 차지하고 있음12)

— 기업지배구조 코드 개정, 스튜어드십코드 제정, 거래소 중장기 전략 등을 배경으로 2012년부터 나타난 주주행동주의 펀드의 요구로 주주가치 제고에 대한 환경이 조성됨

・2012년 148건이었던 주주행동주의 펀드의 제안 수는 2023년 344건으로 최다 기록을 경신함

・TOPIX 구성종목 기업의 자사주 매입금액 또한 최근 3년간 꾸준히 증가하여 2023년에는 9조 3,000억엔으로 10년 이래 최고치를 기록함

— 최근에는 ‘자산소득배증계획’, ‘자산운용입국실현 플랜’ 등을 통해 저축과잉을 해소하고 개인투자자의 활성화를 이끌고자 하였음

・일본 개인금융자산의 반 이상이 현금과 예금인 상황에서 투자로 전환하고자, 기시다정부의 자산소득배증플랜은 NISA, iDeCo 등의 세제 우대 제도를 통해 적극적인 투자를 촉진시키는 것임

・2014년부터 도입된 NISA는 2024년 1월부터 국내외 주식 및 배당금의 비과세 기간을 무기한으로 늘리고 연간 투자한도(적립 NISA 40만엔 또는 일반 NISA 120만엔 → 최대 360만엔)와 비과세 투자한도(적립 NISA 800만엔 또는 일반 NISA 600만엔 → 1,800만엔)를 확대함

・자산운용입국실현 플랜은 앞서 언급한 자산소득배증계획, 기업지배구조 개혁과 더불어 일본 정부의 주요 정책으로 자산운용업의 고도화를 통해 경제성장과 국민의 자산소득 증가로 이어지는 선순환 계획임

— 장기간 저임금에 따른 비용 절감으로 생산성을 높여왔으나 고령화, 저출산으로 인한 인구문제 로 임금인상 세제를 도입하였음

・임금인상시 세액공제폭을 대기업 20%에서 30%로, 중소기업 25%에서 40%로 인상하여 기업의 자발적인 참여를 독려하였으며, 임금인상으로 가계소득을 확대시켜 내수경기를 회복시키고자 하였음

□ 최근 일본 증시의 활황은 시장재편 이후 정책적 요구가 기폭제가 되었으나 그 배경에는 2013년 아베정부로부터 이어진 일본 재흥전략의 결과로 중장기적 관점을 갖고 지속적인 개혁이 필요함을 보여주고 있음

— 일본정부는 국가 성장전략에서 기업의 성장을 통한 국민 자산형성을 중요하게 생각하였으며 현금과 예금의 비중이 높은 일본 국민들의 의식을 투자로 전환시키기 위한 노력을 지속하였음

・기업의 성장을 위한 기업지배구조 개선, 스튜어드십 코드 책정 등을 통해 국내외 투자자에게 기업 투자 매력을 높였음

・NISA, iDeCo 등 개인의 투자와 연금에 대한 기틀을 마련하였으며 고령자가 보유한 자산을 현역세대에게 조기 이전하여 유효한 활용을 도모할 수 있도록 증여세 비과세제도 등을 도입하였음

— 기시다 정부로 이어진 ‘새로운 자본주의’ 정책에서는 기업가치 제고를 위한 제도 개편을 단행하였음

・복잡한 상장시장 구조를 프라임, 스탠다드, 그로스 3개의 시장으로 단순화하였으며 각 시장의 컨셉을 명확히 잡아 국내외 투자자의 접근성을 높이고자 하였음

・중장기 전략과 자체ㆍ정부의 모니터링을 통해 지속적인 기업가치 제고를 시장에 전달하고자 하였음

— 이번 금융위원회에서 발표한 ‘기업 밸류업 프로그램’도 단기적 성과중시가 아닌 중장기적 관점에서 바라봐야 하며 기업의 노력과 정책적 지원을 통해 주주가치 제고를 위한 자유로운 소통의 문화로 자리잡는 것이 중요함

1) 동증에서는 투자자의 관점에서 자본비용을 파악하고 다면적으로 분석ㆍ평가할 것을 요청하고 있는데 자본비용을 추산하는 방법으로 CAPM, WACC, 복수의 매개변수 사용 등을 예로 들었음. 또한 단순히 PBR이 1배 이상인지, ROE가 8% 이상인지를 목표로 삼기보다 수익성(ROE, ROIC 등)과 시장가치(PBR, PER 등)에 관한 매트릭스 분석을 하거나 업종별, 타사와의 비교 등을 통한 현황분석 방법을 제시하고 있음

2) 특히 PBR이 1배 이하나 ROE가 8% 이하인 기업에 대해서는 구체적인 개선방침이나 대응방안의 공개를 강력히 요구하고 있음

3) 중장기적 기업가치 실현을 위해 단순히 수익성 향상에 중점을 두는 것이 아닌, 자본비용을 줄이기 위한 방안을 고려해야 하며 연구개발 투자, 인적자본에 대한 투자나 설비투자, 임원보수제도의 정비, 사업 포트폴리오 재검토 등을 통해 정보비대칭을 낮춰 투자자의 신뢰를 확보하여 대화할 것을 요구하고 있음

4) 일본의 회사법 제2조 12호에 정의된 주식회사는 각각 3명 이상의 이사로 구성된 감사위원회, 지명위원회, 보수위원회를 두어야 함. 감사위원회는 이사 및 회계 감사인을 감사하는 역할, 지명위원회는 이사의 선임과 해임을 결정하는 역할, 보수위원회는 이사·임원 등의 보수 내용을 결정하는 역할을 함

5) 현재는 공시자료 범위에 대한 단계적 확대를 추진하고 있으며 2025년 4월부터 모든 공시자료를 영어 및 일본어로 동시에 공개해야함. 다만 필요할 경우 구체적인 실시 예정 시기를 기재하여 서면으로 제출하면 1년간 유예기간이 적용되며 유예기업은 2025년 3월부터 거래소 홈페이지에 공표할 예정임

6) 공시 형식에 대한 규정은 없으나 연차보고서나 자사 웹사이트에 게시하는 것을 권유하고 있으며 기업지배구조 보고서의 ‘기업지배구조 코드 각 원칙에 근거하는 공시’ 기재란에 기재할 것도 요청하고 있음

7) bloomberg 데이터 검색기준(2022. 6. 1 및 2024. 3. 7)

8) 日本銀行, 2024. 1. 31, 金融政策決定会合における主な意見(2024 年 1 月 22、23 日開催分).

9) 춘계생활투쟁(노사협상)에서 대폭적인 임금상승이 확인되면 3월 이후 금융정책결정회의에서 마이너스 금리가 해제될 가능성이 높다는 관측이 있음(日本経済新聞, 2024. 3. 2, 日銀のマイナス金利解除 3月論、 4月と拮抗 市場観測、総裁は 「好循環の確認続ける」.)

10) 財務省, 2024. 2. 8, 令和5年12月中 国際収支状況(速報)の概要.

11) Reuters, 2024. 2. 27, Soaring Japanese equities offer investors cozy distance from troubled China.

12) 金融庁, 2023. 12. 22, NISAㆍジュニアNISA利用状況調査 令和5年9月末時点.

— 자본비용과 주가를 의식한 경영 (프라임시장 및 스탠다드시장) : 기업의 자본비용과 수익성을 경영진과 이사회가 투자자의 시점에서 파악하여 경영자원을 적절히 배분하는 것으로 현황분석, 계획수립과 공시, 계획의 실행 3단계로 추진함

・현황분석 : 기업의 자본비용과 수익성에 대한 현황을 파악하고 이사회에서 시장가치에 대해 분석ㆍ평가를 실시함1)2)

・계획의 수립과 공시 : 이사회에서 중장기적 계획, 목표, 기간 등을 구체적으로 검토 후 현황분석과 같이 공시함3)

・주주ㆍ투자자와의 대화 : 계획 추진 후 경영진 및 이사회가 주주·투자자와 적극적으로 소통하고 결과를 공시함

・기업은 이러한 진행과정을 1년에 1회 이상 공시해야 함

— 기업지배구조 질(quality)의 향상(프라임시장 및 스탠다드시장) : 원칙준수 또는 예외 설명(comply or explain)의 실행 촉구, 지명위원회 및 보수위원회의 역할ㆍ기능 등의 명확화4)

・원칙준수 또는 예외 설명의 재 주지와 동시에 부적절한 사례 명시, 미흡한 기업에는 개별적으로 개선 촉구 및 지명위원회, 보수위원회의 활동 상황을 공시함

— 영문공시 확대(프라임시장) : 결산정보, 수시공시 등 모든 공시자료를 영어 및 일본어로 동시 공개를 의무화함5)

— 투자자와 대화 실효성 향상(프라임시장) : 사외이사 역할 확립 및 경영진과 주주ㆍ투자자와 대화 실시 상황 등에 대하여 투자자가 알기 쉽게 공시함

・주주와의 대화시 참여한자, 주주개요, 주요주제나 주주의 관심사항 및 의견, 경영진과 이사회에 대한 피드백 내용 등을 공시함6)

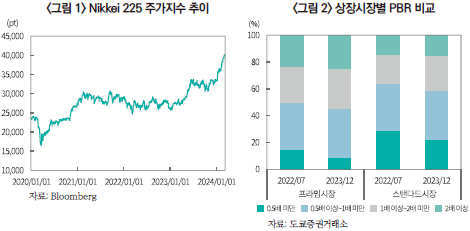

□ 장기간의 양적완화에도 박스권에 갇혔던 Nikkei 225 지수는 동증의 중장기 전략 발표 이후 상승세를 이어가고 있으며 PBR이 1배 미만인 기업도 발표 후 감소함

— 2009년 3월 7,059.77까지 떨어졌던 Nikkei 225 지수는 지속적인 양적완화 정책에 2만대까지 상승하였으나 박스권에 갇혀 답보상태였음

— 2023년 3월 동증의 발표 이후 5월 17일 3만대를 기록하였으며 2024년 3월 4일 4만대로 돌파, 3월 6일 기준 40,090.78로 상승세를 이어가고 있음

・버블경제시기 1989년 12월 29일 38,957.44였던 최고치를 35년후인 2024년 2월 22일 경신함

— 2022년 6월 PBR 1배 미만 기업은 프라임시장 50.1%, 스탠다드시장 62.7%였으나 2024년 3월 프라임 시장 40.7%, 스탠다드 시장 56.3%로 감소함7)

— PBR이 낮고 시가총액이 큰 기업일수록 기업가치 제고방안을 공개하였으며 PBR이 1배 미만이면서 시가총액 1,000억엔 이상의 프라임시장 상장회사의 기업가치 제고 방안 공시 비중은 2023년 7월 45%에서 2023년 12월 78%로 증가함

— 동증은 2023년 7월 JPX 프라임 150지수, 2024년 3월 JPX 프라임 150지수 선물을 도입하였으며 기업들의 자발적인 기업가치 제고 노력을 촉진할 수 있도록 하는 것이 목적임

・주식 스프레드(ROE-주주 자본비용), PBR(주가÷기말 BPS) 두 개의 지표를 이용하여 경영 효율성이 높고 시장에서 가치를 창출할 수 있는 우량기업 150사(주식 스프레드 상위 75개사, PBR 상위 75개사)로 구성됨

□ 이러한 배경에는 장기 저금리와 엔저에 따른 수출증가와 같은 거시경제적 요인과 더불어 내수시장 활성화를 위한 다양한 부양책들의 성과가 맞물림

— 일본은행의 장기적인 마이너스 금리 유지로 엔화 유동성이 늘어나 해외 투자자의 일본 주식 투자를 이끈 배경이 되었으며 엔저로 인해 일본 수출기업의 실적이 호조를 이루었음

・또한 최근 일본은행 금융정책결정회의에서 우에다 총재는 마이너스 금리를 해제해도 완화적 금융완화책 추진을 밝혔기에 이러한 기조는 유지될 것으로 보임8)9)

・2023년 경상수지 흑자는 20조 6,295억엔으로 전년대비 92.5% 증가하였으며 수출기여도가 높은 자동차, 반도체, IT 기기 등의 제조업의 회복세가 견인10)

・또한 외국인 관광객의 증가로 여행수지 흑자가 확대되면서 서비스수지는 전년보다 감소함

— 중국의 경제 및 지정학적 우려와 부동산 시장 침체가 이어지는 가운데 해외 투자자들의 자금이 일본 주식시장에 몰리면서 큰 폭의 상승세를 보이고 있음

・중국 역외펀드가 2023년 4월 이후 약 65억 9,000만달러가 순유출된 반면 일본 역외펀드는 2023년 78억 4,000만달러, 2024년 1월에는 63억달러가 순유입됨11)

— 1980년대 일본 부동산 버블 시기 이루어졌던 주택담보대출이 만기됨에 따라 여유자금이 생긴 고령층도 자산형성을 위해 투자로 관심을 돌림

・부동산 버블 당시 주택담보대출의 최장기간은 35년이었으며, 고령화 가속화에 따른 정년연장으로 고령층의 자산형성에 관한 관심이 형성됨

・2023년 9월 기준 전체 NISA 계좌수의 34.4%가 60세 이상의 고령층이며 전체 매입금액 비중의 53.5%를 차지하고 있음12)

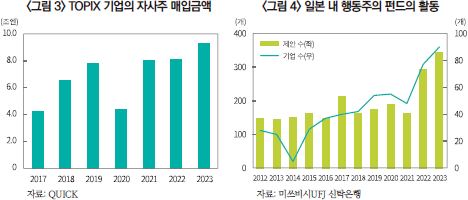

— 기업지배구조 코드 개정, 스튜어드십코드 제정, 거래소 중장기 전략 등을 배경으로 2012년부터 나타난 주주행동주의 펀드의 요구로 주주가치 제고에 대한 환경이 조성됨

・2012년 148건이었던 주주행동주의 펀드의 제안 수는 2023년 344건으로 최다 기록을 경신함

・TOPIX 구성종목 기업의 자사주 매입금액 또한 최근 3년간 꾸준히 증가하여 2023년에는 9조 3,000억엔으로 10년 이래 최고치를 기록함

— 최근에는 ‘자산소득배증계획’, ‘자산운용입국실현 플랜’ 등을 통해 저축과잉을 해소하고 개인투자자의 활성화를 이끌고자 하였음

・일본 개인금융자산의 반 이상이 현금과 예금인 상황에서 투자로 전환하고자, 기시다정부의 자산소득배증플랜은 NISA, iDeCo 등의 세제 우대 제도를 통해 적극적인 투자를 촉진시키는 것임

・2014년부터 도입된 NISA는 2024년 1월부터 국내외 주식 및 배당금의 비과세 기간을 무기한으로 늘리고 연간 투자한도(적립 NISA 40만엔 또는 일반 NISA 120만엔 → 최대 360만엔)와 비과세 투자한도(적립 NISA 800만엔 또는 일반 NISA 600만엔 → 1,800만엔)를 확대함

・자산운용입국실현 플랜은 앞서 언급한 자산소득배증계획, 기업지배구조 개혁과 더불어 일본 정부의 주요 정책으로 자산운용업의 고도화를 통해 경제성장과 국민의 자산소득 증가로 이어지는 선순환 계획임

— 장기간 저임금에 따른 비용 절감으로 생산성을 높여왔으나 고령화, 저출산으로 인한 인구문제 로 임금인상 세제를 도입하였음

・임금인상시 세액공제폭을 대기업 20%에서 30%로, 중소기업 25%에서 40%로 인상하여 기업의 자발적인 참여를 독려하였으며, 임금인상으로 가계소득을 확대시켜 내수경기를 회복시키고자 하였음

□ 최근 일본 증시의 활황은 시장재편 이후 정책적 요구가 기폭제가 되었으나 그 배경에는 2013년 아베정부로부터 이어진 일본 재흥전략의 결과로 중장기적 관점을 갖고 지속적인 개혁이 필요함을 보여주고 있음

— 일본정부는 국가 성장전략에서 기업의 성장을 통한 국민 자산형성을 중요하게 생각하였으며 현금과 예금의 비중이 높은 일본 국민들의 의식을 투자로 전환시키기 위한 노력을 지속하였음

・기업의 성장을 위한 기업지배구조 개선, 스튜어드십 코드 책정 등을 통해 국내외 투자자에게 기업 투자 매력을 높였음

・NISA, iDeCo 등 개인의 투자와 연금에 대한 기틀을 마련하였으며 고령자가 보유한 자산을 현역세대에게 조기 이전하여 유효한 활용을 도모할 수 있도록 증여세 비과세제도 등을 도입하였음

— 기시다 정부로 이어진 ‘새로운 자본주의’ 정책에서는 기업가치 제고를 위한 제도 개편을 단행하였음

・복잡한 상장시장 구조를 프라임, 스탠다드, 그로스 3개의 시장으로 단순화하였으며 각 시장의 컨셉을 명확히 잡아 국내외 투자자의 접근성을 높이고자 하였음

・중장기 전략과 자체ㆍ정부의 모니터링을 통해 지속적인 기업가치 제고를 시장에 전달하고자 하였음

— 이번 금융위원회에서 발표한 ‘기업 밸류업 프로그램’도 단기적 성과중시가 아닌 중장기적 관점에서 바라봐야 하며 기업의 노력과 정책적 지원을 통해 주주가치 제고를 위한 자유로운 소통의 문화로 자리잡는 것이 중요함

1) 동증에서는 투자자의 관점에서 자본비용을 파악하고 다면적으로 분석ㆍ평가할 것을 요청하고 있는데 자본비용을 추산하는 방법으로 CAPM, WACC, 복수의 매개변수 사용 등을 예로 들었음. 또한 단순히 PBR이 1배 이상인지, ROE가 8% 이상인지를 목표로 삼기보다 수익성(ROE, ROIC 등)과 시장가치(PBR, PER 등)에 관한 매트릭스 분석을 하거나 업종별, 타사와의 비교 등을 통한 현황분석 방법을 제시하고 있음

2) 특히 PBR이 1배 이하나 ROE가 8% 이하인 기업에 대해서는 구체적인 개선방침이나 대응방안의 공개를 강력히 요구하고 있음

3) 중장기적 기업가치 실현을 위해 단순히 수익성 향상에 중점을 두는 것이 아닌, 자본비용을 줄이기 위한 방안을 고려해야 하며 연구개발 투자, 인적자본에 대한 투자나 설비투자, 임원보수제도의 정비, 사업 포트폴리오 재검토 등을 통해 정보비대칭을 낮춰 투자자의 신뢰를 확보하여 대화할 것을 요구하고 있음

4) 일본의 회사법 제2조 12호에 정의된 주식회사는 각각 3명 이상의 이사로 구성된 감사위원회, 지명위원회, 보수위원회를 두어야 함. 감사위원회는 이사 및 회계 감사인을 감사하는 역할, 지명위원회는 이사의 선임과 해임을 결정하는 역할, 보수위원회는 이사·임원 등의 보수 내용을 결정하는 역할을 함

5) 현재는 공시자료 범위에 대한 단계적 확대를 추진하고 있으며 2025년 4월부터 모든 공시자료를 영어 및 일본어로 동시에 공개해야함. 다만 필요할 경우 구체적인 실시 예정 시기를 기재하여 서면으로 제출하면 1년간 유예기간이 적용되며 유예기업은 2025년 3월부터 거래소 홈페이지에 공표할 예정임

6) 공시 형식에 대한 규정은 없으나 연차보고서나 자사 웹사이트에 게시하는 것을 권유하고 있으며 기업지배구조 보고서의 ‘기업지배구조 코드 각 원칙에 근거하는 공시’ 기재란에 기재할 것도 요청하고 있음

7) bloomberg 데이터 검색기준(2022. 6. 1 및 2024. 3. 7)

8) 日本銀行, 2024. 1. 31, 金融政策決定会合における主な意見(2024 年 1 月 22、23 日開催分).

9) 춘계생활투쟁(노사협상)에서 대폭적인 임금상승이 확인되면 3월 이후 금융정책결정회의에서 마이너스 금리가 해제될 가능성이 높다는 관측이 있음(日本経済新聞, 2024. 3. 2, 日銀のマイナス金利解除 3月論、 4月と拮抗 市場観測、総裁は 「好循環の確認続ける」.)

10) 財務省, 2024. 2. 8, 令和5年12月中 国際収支状況(速報)の概要.

11) Reuters, 2024. 2. 27, Soaring Japanese equities offer investors cozy distance from troubled China.

12) 金融庁, 2023. 12. 22, NISAㆍジュニアNISA利用状況調査 令和5年9月末時点.