자본시장연구원의 보고서 자료를 소개합니다.

국내 자본시장이 양적 성장을 이룩하는 동안에도 불공정거래 행위는 다양화, 복잡화될 뿐 근절되지 않고 있다. 자본시장의 불공정거래 행위가 근절되지 않는 데에는 불공정거래 행위에 대한 제재 부족이 그 원인으로 지적된다. 경제적 이익을 목적으로 하는 불공정거래 행위는 행위에 수반되는 비용, 즉 제재 수준을 높임으로써 근절할 수 있다. 특히 불공정거래의 경우 재범률이 높아, 재범방지를 위한 제재가 요구되고 있다.

본 보고서는 불공정거래 제재 방안으로 불공정거래 행위자에 대한 정보공개와 거래제한을 제안한다. 두 가지 제재 수단은 비금전적 제재방식으로, 금전적 제재 수단과 비교할 때 집행이 용이하고, 복잡한 부당이득산정의 과정을 거칠 필요가 없다는 장점이 있다. 이 제재 방안은 불공정거래에 대한 간접적인 비용을 증가시켜 불공정거래 행위를 억제시키는 것 뿐 아니라 정보제공을 통해 투자자들을 보호하고 자본시장 접근을 어렵게 해 재범을 예방하는 효과가 크다.

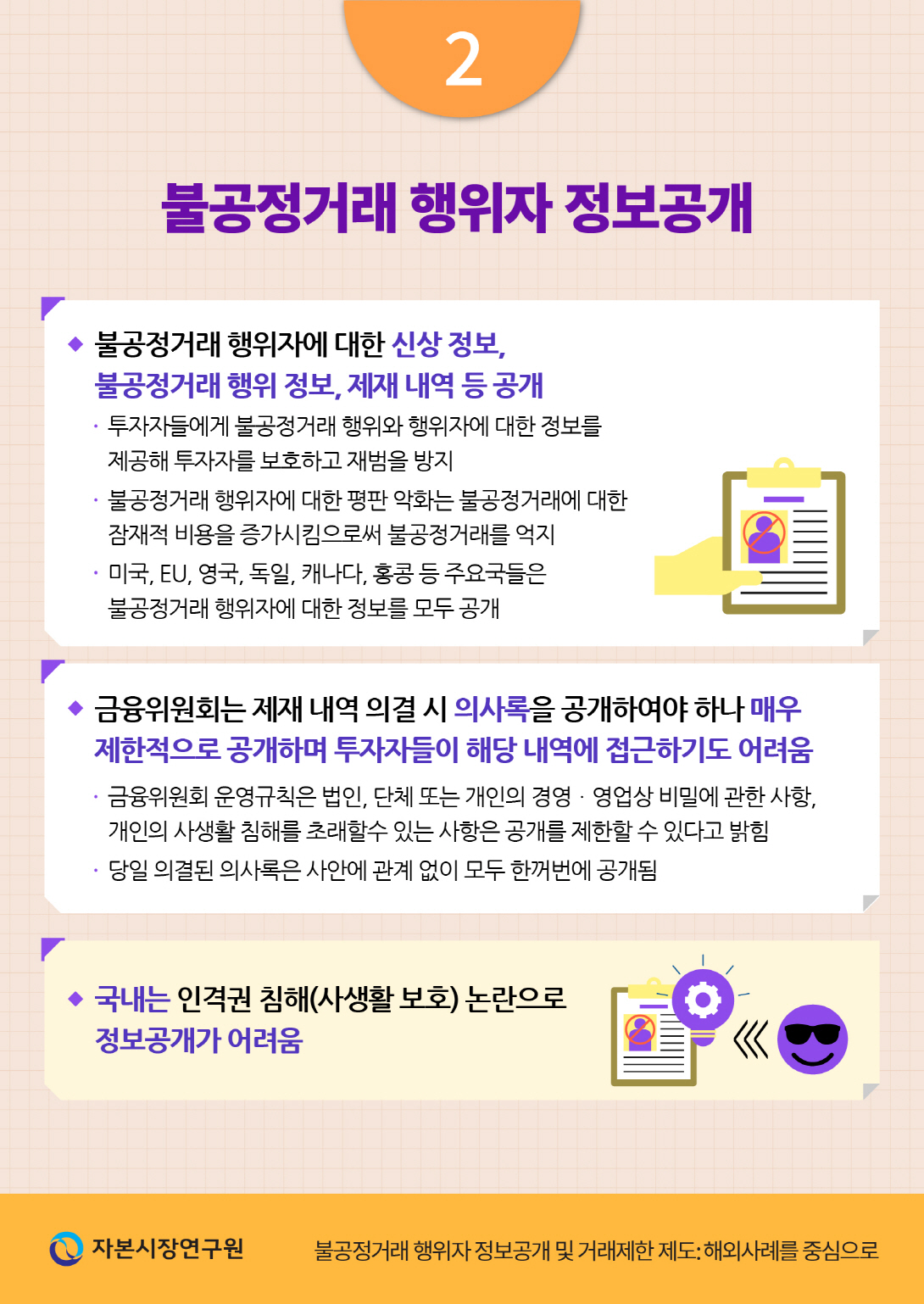

미국과 영국을 포함한 해외 주요국들은 불공정거래 행위자의 실명이 포함된 불공정거래 행위 제재 내역을 공개하여 투자자들을 보호하고 있다. 우리나라 금융위원회는 운영규칙상 의사록을 공개해야 하나, 개인의 사생활 침해를 이유로 제한적인 정보만 공개한다. 불공정거래 행위 억제와 재범방지를 위해서는 불공정거래행위 내역과 행위자에 대한 적극적인 정보공개를 고려하되, 법원의 명령에 의한 공개, 공개 대상이나 기간의 제한적 설정, 정보보호조치 등을 함께 도입할 필요가 있다.

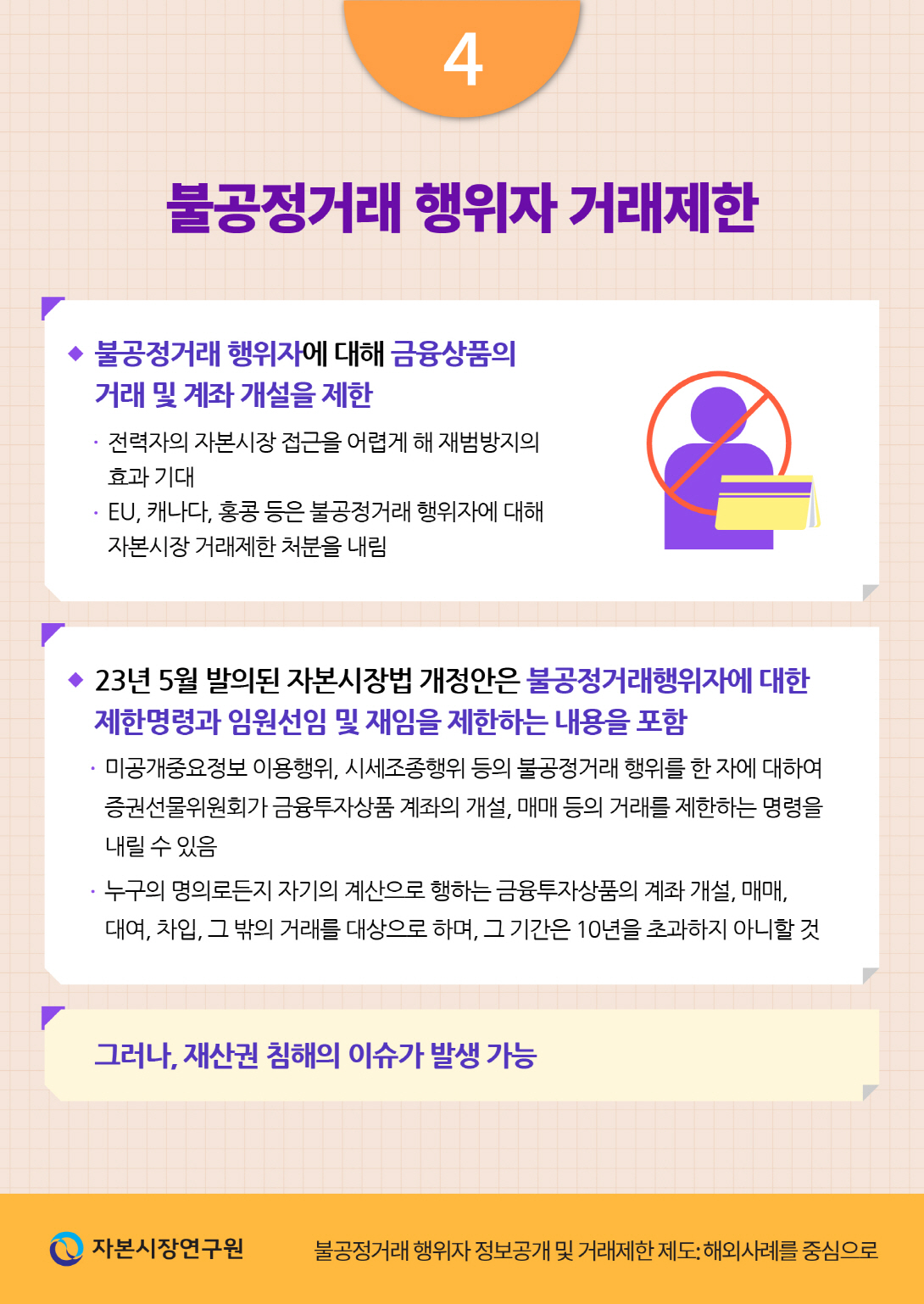

거래제한제도 또한 EU, 캐나다, 홍콩 등 해외 주요국에서 도입되어 이용되고 있으며, 국내에서도 불공정거래 전력자에게 10년간 주식 등 신규 거래 및 계좌 개설을 제한하는 자본시장법 개정안이 국회에 발의된 상태이다. 재산권 침해의 논란을 피해가기 위해서는, 거래제한 대상과 조치예정자의 권익보호 등에 대한 내용을 시행령이나 고시가 아닌 법률에 구체적으로 규정할 필요가 있다.

본 보고서는 불공정거래 제재 방안으로 불공정거래 행위자에 대한 정보공개와 거래제한을 제안한다. 두 가지 제재 수단은 비금전적 제재방식으로, 금전적 제재 수단과 비교할 때 집행이 용이하고, 복잡한 부당이득산정의 과정을 거칠 필요가 없다는 장점이 있다. 이 제재 방안은 불공정거래에 대한 간접적인 비용을 증가시켜 불공정거래 행위를 억제시키는 것 뿐 아니라 정보제공을 통해 투자자들을 보호하고 자본시장 접근을 어렵게 해 재범을 예방하는 효과가 크다.

미국과 영국을 포함한 해외 주요국들은 불공정거래 행위자의 실명이 포함된 불공정거래 행위 제재 내역을 공개하여 투자자들을 보호하고 있다. 우리나라 금융위원회는 운영규칙상 의사록을 공개해야 하나, 개인의 사생활 침해를 이유로 제한적인 정보만 공개한다. 불공정거래 행위 억제와 재범방지를 위해서는 불공정거래행위 내역과 행위자에 대한 적극적인 정보공개를 고려하되, 법원의 명령에 의한 공개, 공개 대상이나 기간의 제한적 설정, 정보보호조치 등을 함께 도입할 필요가 있다.

거래제한제도 또한 EU, 캐나다, 홍콩 등 해외 주요국에서 도입되어 이용되고 있으며, 국내에서도 불공정거래 전력자에게 10년간 주식 등 신규 거래 및 계좌 개설을 제한하는 자본시장법 개정안이 국회에 발의된 상태이다. 재산권 침해의 논란을 피해가기 위해서는, 거래제한 대상과 조치예정자의 권익보호 등에 대한 내용을 시행령이나 고시가 아닌 법률에 구체적으로 규정할 필요가 있다.

Ⅰ. 서론

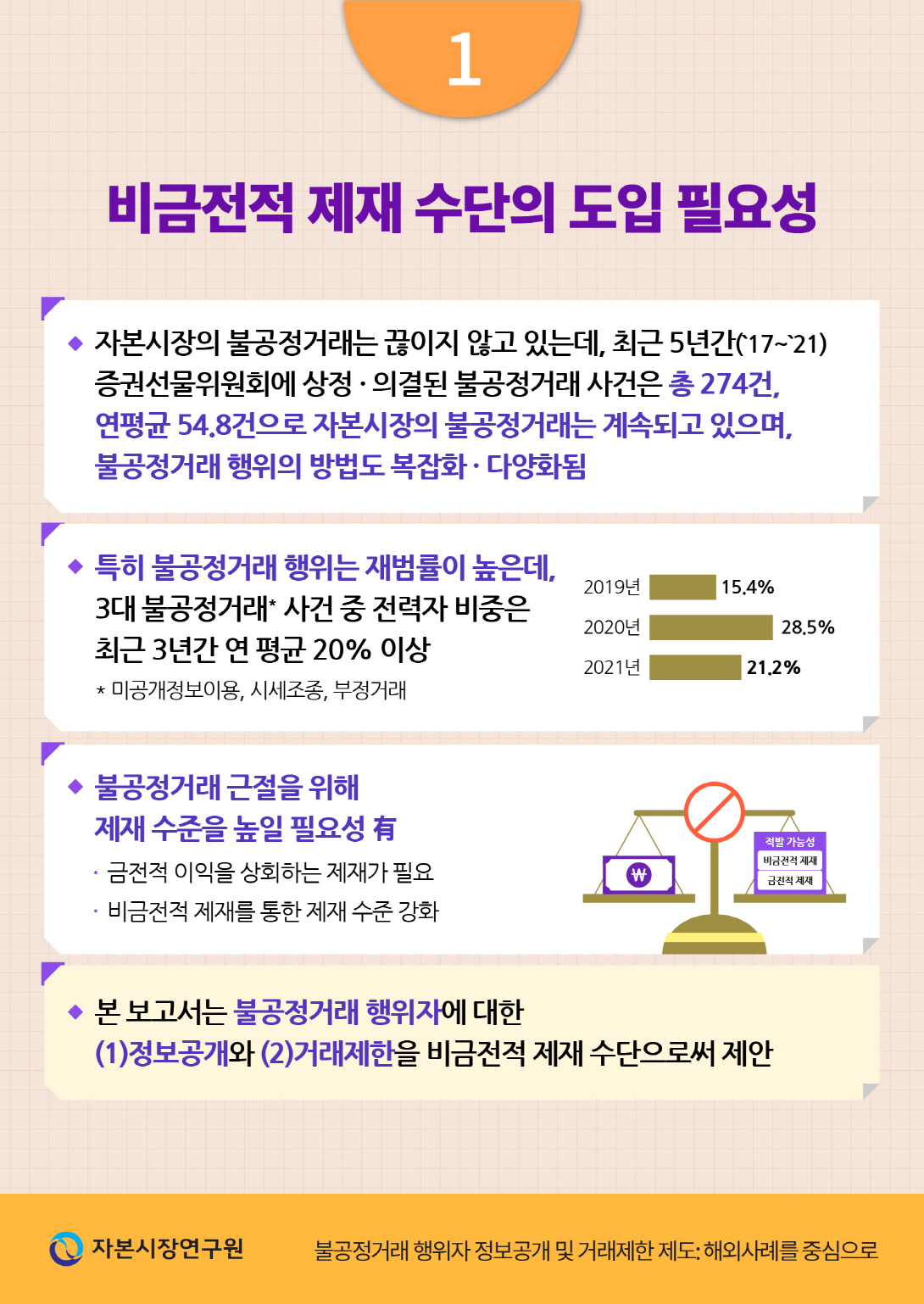

국내 자본시장은 2020년을 계기로 시장 참여자가 폭증하면서 양적 성장을 이루었다.1) 그러나 동 기간 자본시장이 질적 성장을 이루었는지에 대해서는 의견이 분분할 것이다. 특히 자본시장의 불공정거래 행위는 이 기간에도 다양화, 복잡화되고 있으며 많은 피해자를 낳고 있다. 2023년 상반기만 살펴보아도 4월에는 CFD를 통한 불공정거래 행위로 8종목의 시가총액이 8조원 이상 감소하였고2), 6월에도 5개 종목이 동시에 하한가를 맞는 사태가 벌어졌다.3) 이와 같이 자본시장의 불공정거래 행위가 근절되지 않는 데에는 불공정거래 행위에 대한 제재 부족이 그 원인 중 하나로 지적된다.

자본시장에서의 불공정거래는 경제적인 이익을 그 목적으로 한다. 불공정거래를 통해 취할 수 있는 이익과, 불공정거래가 발각될 확률, 행위에 따른 행정제재, 형사처벌 등의 비용을 비교하여 이익이 비용보다 크다고 판단할 때 불공정거래가 이루어진다. 따라서 행위에 따른 비용을 증가시키는 것이 불공정거래를 줄이는 방법이 될 수 있다. 즉, 불공정거래 감시를 강화하는 것, 그리고 불공정거래에 따른 제재 수준을 높이는 것이 그 방법이다. 특히 3대 불공정거래(미공개정보 이용, 시세조종, 부정거래)의 경우 재범률이 2020년 28.5%, 2021년 21.2%로 높은데4), 이는 불공정거래에 따른 비용이 이익에 비해 매우 낮은 수준이라는 것을 방증한다고 볼 수 있다.5)

불공정거래 행위 제재 방안으로는 금전적 제재와 비금전적 제재가 있다. 금전적 제재 방안으로는 과징금, 부당이득 몰수 등의 방법이 있으며, 올해 6월 국회에서 3대 불공정거래 행위에 대해 부당이익의 최대 2배를 과징금으로 부과하는 자본시장법 개정안이 통과되기도 했다. 금전적 제재는 불공정거래에 따른 비용을 확실하게 높인다는 점에서 불공정거래를 억제하는 효과가 예상되나, 제재를 위한 부당이득 산정에 어려움이 있으며6) 행위자가 이미 부당하게 확보한 재산을 은닉하거나 처분한 경우 집행이 어려울 수 있다.

이에 반해 비금전적 제재는 정확한 부당이득의 산정 없이도 부과할 수 있으며 집행이 용이하다는 장점이 있다. 본 보고서는 비금전적 행정제재로써 불공정거래 행위자 자본시장 거래제한과 제재 내역의 공개를 제안하고자 한다. 이 두 가지 제재 수단은 불공정거래에 대한 간접적인 비용을 증가시켜 불공정거래 행위를 억제시키는 것 뿐 아니라 재범을 예방하는 효과가 크다. 불공정거래 행위자에 대한 자본시장 거래제한은 행위자의 자본시장 접근 자체를 어렵게 함으로써 재범을 예방한다. 제재 내역 공개 또한 불공정거래 행위와 관련된 정보를 투자자들에게 제공함으로써 잠재적 피해자와 재범을 줄이는 효과를 기대할 수 있다.

불공정거래 행위 제재 내역 공개와 관련하여, 금융위원회는 「금융위원회의 설치 등에 관한 법률」 제12조에 따라 의사록을 작성하고 공개해야 한다. 그러나 운영규칙에서 재판ㆍ수사에 영향을 미칠 우려가 있는 사항, 법인, 단체 또는 개인의 경영ㆍ영업상 비밀에 관한 사항, 개인의 사생활 침해를 초래할 수 있는 사항 등에 대해서는 공개가 제한될 수 있다고 규정하고 있기 때문에 공개되는 의결서의 절대적인 숫자가 적으며 불공정거래 행위자 개인의 실명이 공개되지 않는다. 또한 다양한 안건이 함께 공개되어 투자자들에게 실질적인 정보가 제공되지 않는다. 불공정거래 행위자에 대한 거래제한은 국내에서도 입법 추진되고 있다. 불공정거래 전력자에게 10년간 주식 등 신규 거래 및 계좌 개설을 제한하는 자본시장법 개정안이 지난 5월 발의되었으나 아직 국회에 계류중이다.

이에 본 보고서는 해외 주요국에서 두 제도의 운영방식을 자세히 살펴보고 국내 도입 방안을 제시한다. Ⅱ장에서는 미국, 영국, 독일, 캐나다, 홍콩에서 불공정거래 행위와 관련된 정보공개 운용제도를 구체적으로 살펴보고, Ⅲ장에서는 불공정거래 행위자 거래제한과 관련하여 EU, 영국, 캐나다, 홍콩, 미국의 제도를 살펴본다. Ⅳ장에서는 해외 제도에서 도출한 시사점을 바탕으로 두 제도의 국내 도입 방안을 제시한다.

Ⅱ. 주요국의 불공정거래 정보공개제도

1. 불공정거래 정보공개제도

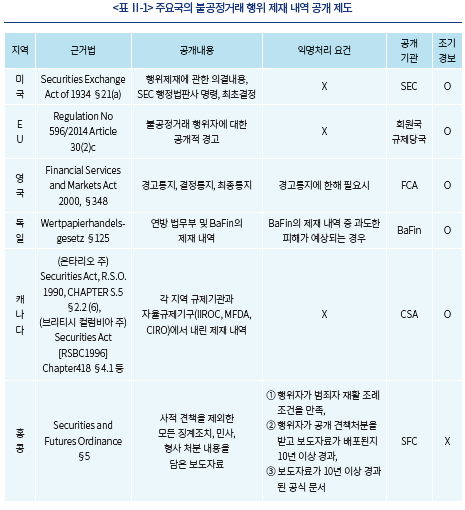

해외 주요국은 자본시장에서의 불공정거래 행위 제재 내역을 공개하고 있다. 불공정거래 행위 제재 내역을 공개하는 가장 큰 이유는 투자자 보호에 있다. 불공정거래 행위 내역과 행위자에 대한 정보공개를 통해 투자자들에게 해당 불공정거래 기업 및 행위자와의 거래 혹은 특정 투자 및 금융상품 매수 시 참고할 수 있는 정보를 제공하고, 더 많은 불공정거래 행위의 피해자가 발생하는 것을 억지하는 것이다.

불공정거래 행위자의 관점에서 보면 정보공개는 공개 당사자의 평판을 악화시킨다. 자본시장에서 불공정거래는 경제적인 이익을 얻기 위한 것으로, 정보공개를 통하여 불공정거래의 비용을 증가시키면 불공정거래를 할 유인을 줄일 수 있다. Beatty et al.(1998)은 SEC가 공개적으로 사건의 조사를 시작했다는 공고만으로도 IPO시장에서 조사 대상 인수자(underwriter)에 대한 수요가 감소하는 것을 보였다. 이는 불공정거래에 대한 행위 의심만으로도 조사 대상자에 대한 평판이 악화될 뿐 아니라 실질적인 금전적 손해를 볼 수 있다는 것을 보여준다. Feroz et al.(1991)은 회계법인들의 주가를 이용하여, SEC가 회계법인의 증권법 위반 사실 공표 발표 이후 2일간 평균 주식 초과수익률이 13%, 조사의 공표 이후에는 평균 주식 초과수익률이 –6% 하락하는 것을 보였다.

해외 주요국의 규제 당국은 설립부터 행위제재 내역을 공개할 권한을 부여받았고 제재 내역을 공개해 왔다. 정보공개는 당연한 것으로 여겨져왔기 때문에, 정보공개를 통한 불공정거래 행위 억지 효과를 측정하려고 시도한 연구 결과는 많지 않다. Davidson & Pirinsky(2022)는 내부자 정보를 이용한 거래로 SEC 행정조치를 받은 사람과 같은 회사에 근무한 내부거래자(처치집단)가 내부자 정보를 획득할 수 있는 다른 회사의 주식거래에 참여할 경우 동 ‘다른 회사’의 내부거래자 중 SEC 행정조치를 받은 회사의 제재 조치를 모른 채 거래하는 내부거래자(비교집단)의 거래 행태와 비교하였다. 비교 결과, 처치집단의 주식거래 수익률과 내부자 정보를 이용한 거래로 SEC 행정조치를 받는 빈도가 비교집단에 비해 낮은 것으로 나타났다. 이 결과는 규제당국의 행정조치에 대한 정보에 더 많이 노출된 경우 불공정거래를 할 유인이 더 낮다는 것을 간접적으로 보여준다고 해석할 수 있다.

우리나라 금융위원회는 「금융위원회의 설치 등에 관한 법률」 제12조에서 의사록을 작성하고 공개하도록 하고 있다. 그러나 운영규칙에서는 의사록을 공개하지 않는 예외를 규정하고 있는데, 재판ㆍ수사에 영향을 미칠 우려가 있는 사항, 법인, 단체 또는 개인의 경영ㆍ영업상 비밀에 관한 사항, 개인의 사생활 침해를 초래할 수 있는 사항 등이 예외에 포함된다. 이에 따라 적은 수의 의사록만 공개되며, 제재를 받은 불공정거래 행위자의 실명은 공개되지 않는다. 제재를 받은 법인명이 익명처리 되는 경우도 있다. 의사록에서 제공되는 정보가 매우 제한적일 뿐 아니라, 의사록 공개 시 다른 주제로 의결된 사항들에 대한 의사록도 함께 공개되기 때문에 소비자들이 불공정거래행위에 관련된 내용에 접근하기가 어렵다. 따라서 현행 방식의 의사록 공개로는 불공정거래 행위 억지 및 투자자 보호의 효과를 기대하기는 어렵다. 이어지는 장에서는 주요국의 불공정거래 정보공개제도가 어떻게 운영되고 있는지 자세히 살펴보고 시사점을 도출하겠다.

2. 주요국 불공정거래 정보공개제도 운영 방식

가. 미국

미국의 「증권거래법 1934(securities exchange act of 1934)」는 §21(a)에서 미국 증권거래위원회(U.S. Securities and Exchange Commission, 이하 SEC)에 증권법 위반에 대한 조사 권한과 함께, 위반에 관한 어떠한 정보도 재량으로 공개할 수 있도록 하는 권한을 부여했다.7) 또한 동법 §21C에서는 증권법을 위반한 사람뿐 아니라, 아직 증권법을 위반하지 않았으나 위반할 위험이 있는 사람에 관해서도, 통지 및 청문 기회를 부여한 이후 조사 결과를 공개할 수 있다고 명시되어 있다. 이에 따라 SEC는 증권관계법, 위원회 규칙, 거래소 규칙 등 증권법 위반에 관한 정보를 공개할 수 있는 권한을 가진다.

SEC는 홈페이지를 통해 불공정거래 행위에 대한 의결내용(administrative proceedings)을 공시하고 있다. 공개되는 내용에는 불공정거래 행위의 대상자, 위반내용, 사건의 쟁점 및 판단, 제재 내역, 과징금 산출 근거, 조사원 및 책임자 등의 정보가 담긴다. 혐의자간 화해(settlement)가 이루어진 경우에도 불공정거래 행위 내역과 화해사실, 화해의 조건 등이 공개된다. SEC가 제재하지 않고 사법부로 이관한 내용에 관해서는, 사건의 개요 및 SEC가 법원에 제출한 소장이 공개된다. 홈페이지에 공시된 의결 내용은 구독을 통해 이메일로 받아볼 수 있다. 또한 SEC가 매년 발간하는 연차보고서에는 당해 연도의 주요 집행 조치 내역 통계와 과징금 현황 등을 공개되며, 당해 조치된 불공정거래 사건 명이 기재된다.

SEC의 최종 제재 결정이 내려지기 전에도 범죄 사실 관련 내용이 공개될 수 있다. SEC의 홈페이지에는 SEC의 행정법 판사(Administrative law judge)의 명령(ALJ Order)과 최초 결정(ALJ Initial Decisions)이 공개되는데, 행정법 판사의 명령에는 청문회 일정, 증거의 허용 여부, 관련 당사자들 간의 정보 전달 등에 관한 명령이 포함된다. 행정법 판사의 최초 결정은 최종 결정이 아니며, SEC의 검토를 거쳐 확정, 취소, 수정, 파기 또는 환송이 이루어질 수 있다.8)

SEC는 투자자 보호를 위하여 PAUSE(Public Alert: Unregistered Soliciting Entities) 프로그램을 운영중이다. 투자를 모집하면서 허위로 미국에 등록, 라이센스 및 소재지가 있다고 주장하는 기관, 허위 규제기관, 미국에 등록된 실제 회사를 사칭하는 회사들의 리스트를 SEC 홈페이지에 공개한다. 투자자들은 PAUSE 리스트를 확인하거나 검색을 통해 관심이 있는 회사가 사기에 연루되었는지 확인할 수 있다.

나. 영국

영국의 금융감독청(Financial Conduct Authority, 이하 FCA)은 「금융서비스 및 시장법(Financial Services and Markets Act 2000, 이하 FSMA)」§348에 따라 불공정거래 행위에 관한 정보를 공개할 수 있다. FCA가 발행하는 통지(notice)에 대해서는 동법 §391에서 공개를 하지 말아야 하는 예외적인 경우를 규정하고 있으며, 그 외에 FCA가 적절하다고 판단하는 경우 공개할 수 있다고 명시하고 있다. 이에 따라 FCA는 제재가 내려진 불공정행위에 대해 결정통지(decision notice)와 최종통지(final notice)를 홈페이지를 통해 공개한다.

경고 통지(warning notice)는 FCA의 제재가 결정되기 이전에 주어지는 것으로, 이를 공개하는 것이 적절한가에 대한 논란이 존재했다. FCA는 불공정거래에 대한 조사의 초기단계에서부터 정보를 공개함으로써 시장 참여자들로 하여금 부적절(unaccpetable)한 행위에 대한 이해를 높이고, 제재 절차를 명확히 하는 것이 중요하다는 입장이다. 대신 FCA는 경고 통지를 받은 자가 14일 이내로 해당 통지의 공개가 불공평하다는 것을 소명할 수 있도록 하고 있다. 피통지자가 정보의 공개가 불공평하다는 것을 명확하고 설득력 있는 증거로(clear and convincing evidence) 제기할 경우, FCA는 해당 통지를 공개하지 않을 수 있다(FCA, 2013).9) 현재 FCA 홈페이지는 경고 통지의 경우 필요시 자세한 내용을 공개할 수 있다고 명시되어 있으며, 일부 경고 통지는 행위자가 익명처리되어 공개된다.

또한 FCA의 제재 수단 중 하나로 부당행위의 공표(Public censure)가 있다. 부당행위에 대한 공개가 곧 제재인 것이다. 부당행위의 공표는 과징금보다 낮은 수위의 제재로 이해된다. 부당행위의 공표가 범죄 예방에 효과적인 경우이거나, 규정을 위반한 개인이 손실을 보상하고 조사에 협조한 경우에는 위반의 경중을 고려해 과징금 대신 부당행위의 공표를 제재 내역으로 부과할 수 있다.10)

미국과 마찬가지로 영국 역시 투자자들을 위한 요주의 명단(warning list)을 제공한다. FCA는 영국에서 영업 허가를 받지 않은 회사와 개인의 리스트를 공개한다. 투자자들은 검색을 통해 특정 업체가 허가되어 있는지를 확인할 수 있으며, 구독을 통해 업데이트되는 내용도 받아볼 수 있다. 또한 국제증권위원회(IOSCO)의 요주의 명단에 대한 정보도 제공하고 있다.

다. 독일

독일은 EU의 시장남용규정(Market Abuse Regulation, MAR)에 의거하여 시장남용 행위를 금지하고 있다. EU는 불공정행위로부터 EU 전역의 시장 투명성을 높이고 투자자 보호를 위한 법적 프레임워크를 확립하기 위해 2014년 시장남용 규정(Market Abuse Regulation, 이하 MAR)과 시장남용 형사제재 지침(Directive on Criminal Sanctions for Market Abuse)11)을 도입하였다. MAR은 내부자 거래(insider dealing), 내부 정보 관리 위반(unlawful disclosure of inside information), 시장조작(market manipulation)을 시장남용으로 규정하고 이를 금지하고 있으며, 시장남용 행위 발생 시 회원국 규제 당국(National competent authorities)이 행정제재를 부과할 수 있는 권한을 부여하도록 하고 있다.12) MAR은 회원국 금융당국이 불공정거래 행위자에 대한 공개적 경고(public warning)를 내릴 수 있어야 한다고 규정한다. 이에 독일의 연방금융감독당국(Federal Financial Supervisory Authority, 이하 BaFin)은 불공정거래 행위를 예방 및 감시하고 조사하여 위반 시 제재하고 공개하는 권한을 가지고 있다.

독일의 금융감독원(Bundesanstalt für Finanzdienstleistungsaufsicht, 이하 BaFin)은 위법행위에 대하여 BaFin이 취한 제재 및 조치내역과 연방 법무부(Federal office of Justice)가 내린 불공정거래 행위에 관한 제재 내역을 홈페이지에 공개한다. BaFin 홈페이지 ‘증권감독국(Securities Supervision Directorate)의 조치 및 제재’ 항목에는 증권법 위반 또는 감독당국의 제재조치가 있는 경우 위반행위자 명, 위반사항, 제재 내역, 관련 법적 근거 등의 정보를 게시된다. 정보공개가 제재 대상 자연인에게 불균형적으로 큰 피해(disproportionately large damage)를 발생시킬 수 있는 경우에는 제재대상자를 익명처리 후 공개한다.

독일 증권거래법(Wertpapierhandelsgesetz, 이하 WpHG)은 시장남용 적발시 형사범죄(criminal offences) 또는 행정범죄(administrative offences)로 구분하는데, 해당 행위의 고의성이 있는지 여부가 주요한 판단 근거가 된다.13)14) 고의성이 있는 경우에는 형사범죄로, 부주의(과실)로 인한 경우에는 행정범죄로 주로 처리된다. 독일의 상법(Handelsgesetzbuch) §335(1d)에 따라 법무부는 형사 처벌의 내용을 BaFin에게 고지할 의무가 있으며, BaFin은 해당내용을 홈페이지에 공개한다. 법무부의 처벌 내용은 익명처리되지 않는다.

또한 BaFin은 위법행위가 발생할 징후가 발견된 경우에도 예방적 차원에서 해당 정보를 공시한다. 홈페이지의 소비자에게 정보를 제공하는 항목에서, 허가받지 않은 사업을 수행하는 회사 및 이미 공식적인 조치를 취한 기업들에 대한 정보와 관련 기사를 함께 제공한다. 허가받지 않은 사업을 수행하는 회사에 대해서는 위반행위와 법적 근거를 함께 제시한다. 위법행위 정보와 관련된 광범위한 공개 권한을 부여함으로써 신속한 정보제공을 통해 시장의 투명성을 높이고 예방적 조치를 강화하고자 한다.

라. 캐나다

캐나다 증권행정청(Canadian Securities Administrators, 이하 CSA)은 캐나다 전 지역의 금융당국과 자율규제기구15)가 제재하는 개인과 회사 명단을 공개한다. 캐나다는 10개의 주정부(provincial governments)와 3개의 준주정부(territorial governments)가 각각 증권법을 제정하고 독자적인 증권규제체제를 확립하고 있으며, 전 캐나다에서 일관된 규제를 개발하고 시행하는 것을 목적으로 CSA가 설립되었다.

CSA는 SEDAR+라는 통합된 홈페이지를 통해 제재 내역을 공개한다.16) 제재 내역 공시(displined list)에서는 제재를 받은 회사 및 개인에 대한 정보가 가장 먼저 제공된다. 이때 그 회사 혹은 개인에 대해 현재 거래 정지 명령(cease trade order flag)과 제재(disciplinary action flag)가 내려져 있는 상태인지 여부가 표시된다. 그 후 클릭을 통해 사건 번호, 관할 기관, 관할 지역, 제재대상, 혐의 내용, 제재 내역과 판결문 등의 관련 문서를 조회할 수 있다. 과거 제재를 받은 내역이 있는 경우, 그 내역 또한 함께 표시된다. SEDAR+는 검색 기반으로 작동되기 때문에 개인 혹은 회사, 위반 내역, 관할 지역, 규제 기관 등 특정 키워드 별로 제재 내역의 검색이 가능하다.

캐나다 역시 투자자 보호를 위하여 투자자에게 위험할 수 있는 개인 혹은 회사의 명단(Investor Alerts)을 CSA 홈페이지에 공개한다. 각 지역의 규제 당국은 증권법 준수 및 투자자 보호를 위해 관할 대상이 되는 기관들에 대해 조사, 통지 및 예비 명령(preservation order)을 내리는 등의 조기 개입을 하게 되는데, 이 과정에서 밝혀진 정보를 바탕으로 투자자 보호를 위한 명단이 작성된다. 2021-22년 연례 보고서에 따르면 당해 236개의 개인 및 회사가 위험 대상으로 지정되어 공개되었다(CSA, 2022).

마. 홍콩

홍콩 증권선물위원회(Securities and Futures Commision, 이하 SFC)는 증권선물조례 §5에서 SFC의 기능 수행에 관한 내용을 대중에게 공개할 수 있는 권한을 부여받았다. 이에 따라 SFC는 홈페이지에 사적 견책(private reprimand)을 제외한 모든 SFC의 징계조치와 민사, 형사 처분을 받은 내용을 보도자료의 형태로 공개한다.

공개 내역에는 처분을 대상 행위자 혹은 기업, 위반 사항, 제재 내용, 벌금 등의 내용이 포함된다. 또한 분기별로 발간되는 보고서에서 해당 분기에 내려진 조치 중 주요사항은 행위자의 실명과 함께 소개하고 있다. SFC가 공개하는 보도자료에서 ① 행위자가 범죄자 재활 조례(Rehabilitation of Offenders Ordinance)의 조건을 만족하거나, ② 행위자가 공개 견책(public reprimand)처분을 받고 보도자료가 배포된지 10년 이상 되거나, ③ 보도자료가 10년 이상 경과된 공식 문서(public statement)인 경우 행위자의 이름이 익명처리 될 수 있다.

Ⅲ. 주요국의 불공정거래 행위자 거래제한 제도

1. 불공정거래 행위자 거래제한 제도

불공정거래 행위자에 대한 자본시장 거래제한은 불공정거래 행위자가 추후 자본시장에서 자본소득을 얻을 수 있는 기회를 제한함으로써 불공정거래 행위에 따른 비용을 증가시켜 해당 행위에 대한 유인을 줄인다. 또한 자본시장 접근을 어렵게 해 재범을 방지하며, 다른 투자자들을 보호하는 효과를 기대할 수 있다. 자본시장 불공정거래 행위 재범률이 2021년 기준 21.2%로 매우 높다는 점을 고려할 때 거래제한 제도는 재범을 예방하는 효과적인 수단이 될 수 있다.

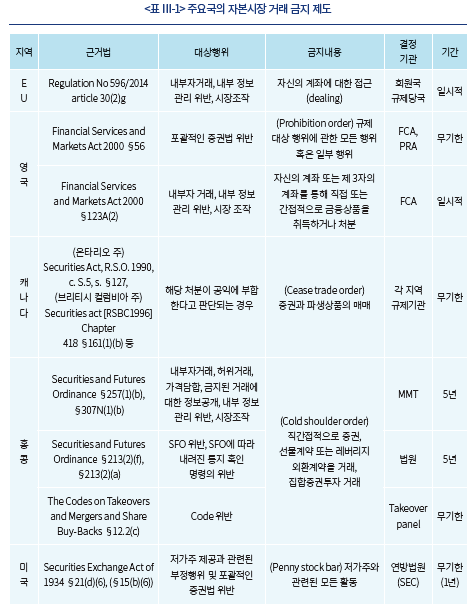

해외 주요국들은 불공정거래 행위자에게 민사제재로써 자본시장 거래를 제한하는 제도를 이미 운영중이다. 영국과 캐나다는 포괄적인 증권법 위반 행위에 대해 거래제한 처분을 내린다. 영국의 경우 자연인이 금융상품에 대한 행위를 하기에 부적절하다고 판단하는 경우 거래제한 처분을 내릴 수 있으며, 캐나다는 거래제한 처분이 공익에 맞다고 판단되는 경우 거래제한을 내릴 수 있다. 한편 EU와 미국은 제한적인 거래제한 제도를 운영중이다. EU는 회원국들로 하여금 자본시장의 시장남용행위에 대해 일시적으로 자기계좌를 이용한 거래를 제한하도록 하며, 미국은 저가주를 이용한 불공정행위를 하는 경우, 저가주에 대한 거래를 제한하고 있다. 홍콩의 경우 제도상 최대 무기한까지 거래제한 제도를 내릴 수 있으나, 실제 거래제한이 내려진 경우는 최대 5년까지이다.

2023년 5월 발의된 자본시장법 개정안은 불공정거래 행위자에 대한 일정 기간(최대 10년) 동안 자본시장에서 금융투자상품 거래 및 계좌 개설의 제한에 대한 내용을 담고 있다.17) 관련 법의 내용을 살펴보면, 미공개중요정보 이용행위, 시세조종행위 등의 불공정거래 행위를 한 자에 대하여 증권선물위원회가 금융투자상품 계좌의 개설, 매매 등의 거래를 제한하는 명령을 내릴 수 있도록 하고 있다. 고발이나 수사기관의 통보와는 별개로 금융당국인 증권선물위원회의 독자적 판단으로 자본시장의 거래를 제한하는 불이익처분을 부과하는 것이다. 제한의 내용은 누구의 명의로든지 자기의 계산으로 행하는 금융투자상품의 계좌 개설, 매매, 대여, 차입, 그 밖의 거래를 대상으로 하고, 제한 기간은 위반행위의 내용, 정도, 기간 및 횟수 등의 요소를 고려하여 제한 기간에 차등을 둘 수 있도록 하되, 그 기간은 10년을 초과하지 아니하는 범위로 하고 있다. 이러한 정보를 금융투자업자, 금융투자업관계기관 또는 거래소에 통보하여 거래제한의 실효성 있는 실행을 할 계획이다. 이어지는 장에서는 주요국의 불공정거래 행위자에 대한 거래제한 제도의 운영 방식을 상세히 살펴보고, 이미 발의된 자본시장법 개정안에 대한 검토 및 시사점을 도출하겠다.

2. 주요국의 불공정거래 행위자 거래제한 제도 운영 방식

가. EU

EU는 2014년 도입한 MAR에서 회원국 규제 당국으로 하여금 시장남용 규정 위반18)에 책임이 있는 개인에게 최소한 본인의 계좌로 거래하는 것(dealing on own account)을 일시적으로 막을 수 있어야 한다고 규정한다.19) 회원국은 규제 당국이 EU의 지침에 맞는 행정제재를 내릴 수 있도록 국내법을 개정하여야 한다.

이에 따라 독일의 Bafin은 시장남용 규정을 위반한 자에게 최대 2년간 자기계좌를 통한 금융상품의 거래를 제한할 수 있도록 하였다.20) 프랑스는 2016년 시장 남용에 관한 관련 국내 규정을 삭제하고, EU의 규정을 직접 인용하기로 하였다.

나. 영국

FCA는 특정 개인이 규제 대상 행위(regulated activity)를 수행하기에 적합하지 않다고 판단하는 경우, 금지명령(prohibition order)을 내릴 수 있다.21) 금지명령은 행위를 하는데 적합한지 여부를 판단 근거로 삼기 때문에 포괄적인 증권법 위반 행위에 대해 제재 수단으로 활용된다. 금지되는 규제대상 업무에는 각종 금융상품의 중개뿐 아니라 투자자로서의 투자 참여(dealing in investments as principal)도 포함된다. 이에 따라 금지명령을 받은 개인은 주식, 옵션, 선물, 연금상품 등을 사고 파는 행위가 금지된다(FCA, 2023).

영란 은행 내에 있는 건전성 감독기구(Prudential Regulation Authority, 이하 PRA)도 금지명령을 내릴 수 있다. PRA는 특정 개인이 PRA가 승인한 자가 행하는, 혹은 PRA의 규제 대상이 되는 활동을 수행하는데 적합하지 않다고 판단하는 경우 금지명령을 내릴 수 있다. 영국의 증권법(FSMA)은 FCA와 PRA는 금지 명령을 내리거나 해제할 때 서로 상의(consult)해야 한다고 규정하고 있다.

금지명령은 포괄적인 증권법 위반 행위자를 대상으로 내려질 수 있어 행정제재의 수단으로 활발히 사용되고 있다. FCA의 연례보고서에 따르면 금지명령을 받은 자는 2018-19년22)에 20명, 2019-20년에 12명, 2020-21년에 15명으로, 각 해 전체 행정제재의 6.9%, 5.5%, 10.2%를 차지하고 있다.23) 금지명령은 무기한으로 내려지는 경우가 대부분이나, 일부의 경우 특정 기간 경과 후 해제를 고려한다는 내용이 덧붙여질 수 있다. 후자의 경우에 대하여 FCA는 금지명령이 특정 기간 뒤 해제 검토로 내려진 경우라 하더라도, FCA가 해당 명령을 해제할 의무는 없다고 밝힌다(FCA, 2023).

금지명령과 달리 자본시장내 특정 위반행위에 대해서만 행위자의 거래를 제한하는 규정도 있다. FCA는 내부자 거래, 내부 정보 관리 위반, 시장 조작(market manipulation)의 경우, 본인 및 제 3자의 계좌를 이용하여 직간접적으로 금융상품(financial instrument)의 획득 및 처분을 하는 것을 일시적으로 금지할 수 있다.24) 이 권한은 EU의 시장남용 규정(MAR)에서 회원국 규제당국에 대해 부여하고 있는 권한과 동일하다. 추가로 FCA는 시장남용 규정을 위반한 개인에 대하여 자신의 계좌 또는 제 3자의 계좌를 이용하여 공인된 경매플랫폼에서 실시하는 경매에서 직접 또는 간접적으로 입찰하는 것 또한 일시적으로 금지할 수 있다.

다. 캐나다

캐나다의 각 지역 규제당국은 증권법을 위반한 개인에게 행정제재 수단으로 거래중지명령(Cease Trade Order: CTO)을 내릴 수 있다. 각 지역의 증권법을 살펴보면 해당 처분이 공익에 부합한다고 판단되는 경우에 거래중지명령을 내릴수 있다고 규정되어 있어, 거래중지명령이 포괄적인 증권법 위반에 대한 제재 수단으로써 사용될 수 있도록 되어 있다. 과거 거래중지명령은 명령이 내려진 관할 지역에서만 유효하였으나, 2015년부터 해당 명령이 상호지역간에 적용될 수 있도록 법령 개정이 이루어져 왔다. 현재 온타리오와 누나부트를 제외한 지역에서 내려진 거래중지명령은 두 지역을 제외한 다른 캐나다 지역에서도 유효하게 되었다.25)

개인에 대한 거래중지명령이 내려지면 해당 개인의 증권에 대한 매매(trading)와 구매(purchasing)가 제한된다. 각 주별로 법령의 문구에는 차이가 있으나, 각 지역의 규제 당국은 특정 증권 또는 파생상품의 거래를 금지할 수 있다. 예로, 내부 정보를 이용하여 거래를 한 경우, 그 회사 증권 혹은 본인이 내부자로 있는 회사의 증권의 거래만 금지할 수 있다.26) 또는 은퇴 계좌에 혹은 세제혜택이 있는 저축 계좌에서 등록된 딜러를 통한 증권의 거래만 허용할 수 있다.27) 예외적으로 거래가 허용되는 경우에도, 딜러에게 거래중지명령 사실을 알려야 한다는 단서가 붙을 수 있다.28)

거래중지명령은 기한, 혹은 무기한으로 내려질 수 있으며, 무기한으로 거래중지명령이 내려진 경우에도 추후 명령이 해제(revoke)될 수 있다. 또는, 부과된 과징금이 다 납부되는 시점에 거래중지명령이 종료될 수도 있다. CSA는 전 지역에서 내려진 거래중지명령 데이터를 통합하여 홈페이지(SEDAR+)에 공개하고 있다. 홈페이지에서는 현재 거래중지명령이 내려져있는지와 거래중지명령의 만료일을 확인할 수 있다. CSA의 2022년 보고서에 따르면 2021-22년 44명의 개인이 거래중지명령 혹은 이사선임금지 명령을 받았으며, 이 중 52%의 명령은 무기한 유효하다(CSA, 2022).

라. 홍콩

홍콩은 세 기관에서 거래제한명령(Cold shoulder order)을 내릴 권할을 갖고 있는데, 가장 대표적인 기관으로는 시장부정행위 재판소(Market Misconduct Tribunal, 이하 MMT)를 들 수 있다. 「증권선물조례(Securities and Futures Ordinance)」에 따라 MMT는 여섯 가지의 시장부정행위(market misconduct)와 공시위반이 발생한 경우 거래제한명령을 내릴 수 있다.29) 여섯 가지 시장부정행위는 내부자 거래, 허위거래(false trading), 가격담합(price rigging), 금지된 거래에 대한 정보공개, 거래를 유도하는 허위 및 오해의 소지가 있는 정보공개, 시장조작이 있다.30) MMT는 최대 5년의 거래제한명령을 내릴 수 있다.

두 번째로는 테이크오버패널(the Takeovers Executive and the Takeovers and Mergers Panel)이 있다. 테이크오버패널은 SFC의 외부 위원회인데,「인수합병 및 자사주 매입에 관한 규정(The Codes on Takeovers and Mergers and Share Buy-Backs)」에 따르면 테이크오버패널은 라이센스를 갖고 있는 회사 혹은 기관이 해당 규정을 위반한 개인에 대하여 아무런 행위를 하지 않도록(not to act or continue to act) 제재할 수 있다.31) 따라서 사실상 거래제한명령을 내릴 수 있으며, 무기한으로 내릴 수 있다.

마지막으로 법원(the Court of First Instance)에서 거래제한명령을 내릴 수 있다. 증권선물조례에 따르면 법원은 해당 조례 준수를 위한 어떠한 부수적인 명령을 만들거나32), 행위를 제한하는 명령을 내릴 수 있는데33), SFC는 이 두 조항에 따라 법원이 거래제한명령을 내릴 수 있다고 해석한다.34) 법원이 내리는 거래제한명령은 최대 5년까지이다.

거래제한명령이 내려진 개인은 홍콩에서 법원의 허가 없이 직간접적으로 증권, 선물계약 또는 레버리지 외환계약을 거래하거나 집합증권투자를 거래하는 것이 제한된다. 또한 SFC는 회람에서 라이센스를 갖고 있는 회사 혹은 기관에서 Stock Connect를 통해 중국의 주식을 거래하거나 홍콩외 지역의 기타 자동매매시스템을 이용하여 주문을 하는 행위와 스왑 거래와 같은 독립적인 거래 상대방과의 거래포지션을 해제(unwind)하는 행위 또한 거래제한명령에 위반된다고 해석한다고 밝혔다. 또한 거래제한명령을 받은 당사자가 거래를 희망하는 경우, 거래 의뢰를 받은 기관이 명령을 내린 기관에 의뢰해 특정 거래를 허가할 수 있으며, 만약 거래제한명령을 위반하여 거래를 수행한 경우 수행 기관 또한 제재를 받을 수 있다고 명시한다. SFC는 홈페이지에 현재 거래제한명령이 내려진 개인들의 명단을 공개하고 있다.

마. 미국

SEC는 저가주에 한해 거래를 제한하는 저가주 금지(penny stock bars) 명령을 제재 수단으로 활용한다. 저가주 금지는 1990년「증권 집행 규제 및 저가주 개혁법(Securities Law Enforcement Remedies and Penny Stock Reform Act of 1990)」에서 도입되었는데, 도입 당시는 장외 저가주 관련 사기행위가 만연하여, 주식 관련 불공정거래가 가장 높은 빈도로 발생하던 시기였다(김애경, 2008). 이 법을 통해 SEC는 저가주와 관련된 불공정행위를 저지른 자에게 저가주 관련 행위를 최대 12개월간 정지하거나 무기한 금지를 내릴 수 있는 권한을 부여받았다.35) 2002년 SOX법(Sarbanes-Oxley Act)을 통해 연방 법원에 저가주 금지 처분을 내릴 권한이 부여되었다.36) 현행은 SEC가 저가주 금지 처분을 내리고자 하는 경우 연방법원에 소를 제기하고 법원에서 금지 명령을 내린다.

저가주는 주로 장외시장에서 거래되며 주당 가격이 낮고, 시가총액이 적어 거래가 활발하지 않은 기업의 주식을 말한다. 미국 연방기준집(Code of Federal Regulations)에 정의된 저가주(penny stock)는 시장에 상장된 주식뿐 아니라 투자회사가 발행한 주식, Options Clearing Corporation이 발행한 옵션, 거래소에 상장된 선물 등을 포함하며, 입법의 목적상 5달러 이상으로 거래되는 주식은 제외된다.37) SEC는 저가주 규정의 목적에 따라 그 기준을 달리할 수 있는데, 저가주의 기준은 최저 가격, 발행자의 자산 규모, 기타 요건을 시장 상황에 맞추어 조정할 수 있다.38) SEC는 2005년 개정을 통해 저가주의 범위를 넓혔고, 특히 나스닥에서 호가 승인을 받은 주식은 저가주에 포함하지 않는다는 규정을 삭제하였다. 최근에는 저가주 대신 마이크로캡 주식(microcap stock)이라는 표현을 사용하기도 하는데, 마이크로캡 주식은 시가총액이 2억5천만달러, 혹은 3억달러 미만인 회사의 주식을 말한다.39)

저가주 금지 처분이 내려지는 경우, 저가주의 매매, 저가주 발행을 목적으로 브로커, 딜러, 발행인(issuer)과 접촉하는 행위, 저가주의 거래를 유도하는 행위가 모두 금지된다. 저가주 금지 처분은 무기한으로 내려질 수 있다. SEC와 법원은 2023년 6월에만 해도 네 건의 무기한 저가주 금치 처분을 내렸다(Peirce, 2023).

정규시장에서 거래되고 시가총액이 큰 회사의 경우는 많은 정보가 공개되어 있고 주가의 변동성도 상대적으로 적어 증권사기로 인한 주가 변동이 발행할 가능성이 적다. 이에 반해 저가주는 공개된 정보가 적고, 거래도 활발하지 않기 때문에 주가조작 등 불공정거래에 노출된 위험이 크다.40) 특히 ‘pump-and-dump’라고 불리는 주가를 올린 후 처분하는 불공정거래의 대상이 되기 쉽다. 최근 SEC는 소셜미디어를 활용한 주가조작 행위에 대해 저가주 금지를 청구했다.41) 주가조작의 대상이 된 주식 중에는 연방기준집의 저가주의 정의에 부합하지 않는 주식도 있어, 법원에서 해당 청구를 받아들이는 경우 저가주 금지가 지금보다 폭넓게 활용될 수 있다.

Ⅳ. 요약 및 시사점

자본시장에서 반복적으로 일어나는 불공정거래 행위는 우리 자본시장에 대한 신뢰를 떨어뜨리고 시장참여자들의 참여 의지 또한 저하시킨다. 자본시장의 성장과 질서유지를 위해서는 불공정거래 행위 제재 강화를 통한 불공정거래 행위 근절이 필수적이다. 본 보고서는 불공정거래 행위 제재 수단으로써 불공정거래 행위자에 대한 정보공개와 거래제한을 제시하고, 해외 주요국들이 두 제재 수단을 어떻게 사용하고 있는지 구체적인 내용을 살펴보았다.

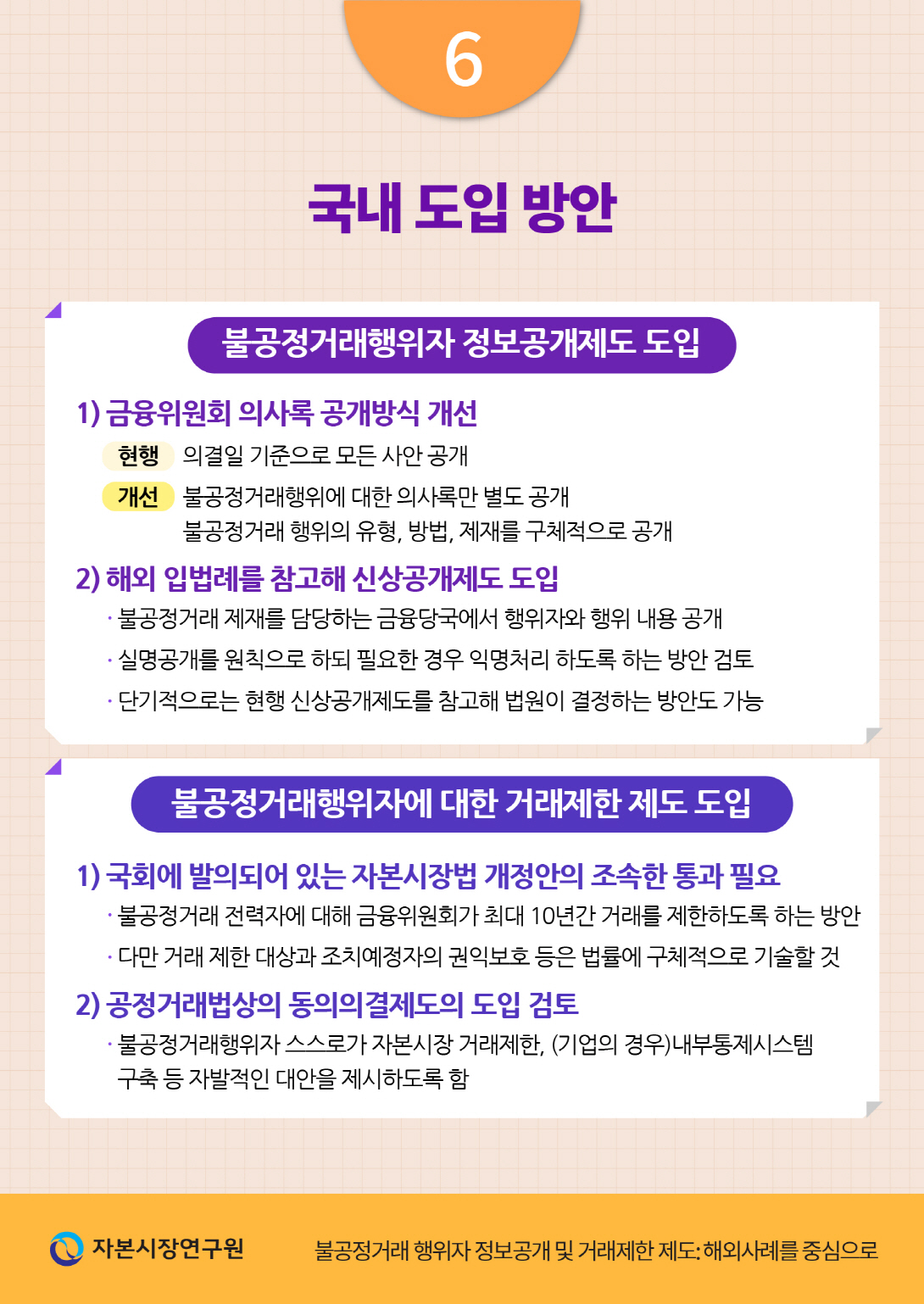

불공정거래 행위자에 대한 정보공개와 관련하여 법안의 개정 없이 추진할 수 있는 가장 단기적인 대책으로는 금융위원회의 의사록 공개 방식을 개선하고, 의사록을 보다 상세히 작성하는 것이 있다. 현재 의사록은 의결일을 기준으로 모든 사안이 한꺼번에 공개가 된다. 효과적인 정보 전달을 위해서는, 독일의 경우처럼 불공정거래 행위에 대한 의사록만 게재하는 독립적인 페이지를 운영하는 것이 필요하다. 불공정거래 행위에 대한 의사록만 모아서 공개하는 것만으로도 투자자들이 불공정거래 행위에 대한 정보 접근이 보다 용이해진다. 또한 현재 단계에서 실명 공개는 어렵다 하더라도, 불공정거래 행위의 유형과 방법, 그에 대한 제재를 구체적으로 공개하는 것이 필요하다. 구체적인 행위내용을 공개할 경우 똑같은 행위를 반복하는 것을 억지할 수 있을 뿐 아니라, 행위자에게도 충분한 경고의 메시지를 전달할 수 있을 것이다.

가장 이상적인 방안은 해외 주요국의 사례와 같이 불공정거래에 대한 제재를 담당하는 금융당국에서 행위제재에 관한 의결내용과 행위자를 공개하도록 하는 것으로, 장기적으로는 이 방안을 검토해야 한다. 원칙은 실명의 공개로 하되, 영국, 독일, 홍콩의 입법례를 참고하여 필요한 경우 익명처리하도록 하는 방식을 고려할 필요가 있다. 금융당국이 스스로 익명화 여부를 결정하는 독일의 모델을 도입하는 것이 어렵다면, FCA의 경고 통지 공개처럼 개인에게 공개를 하지 말아야 하는 타당한 이유를 소명할 기회를 제공하거나, 홍콩처럼 개인이 범죄재발방지와 관련된 특정 요건을 수료하면 익명화를 하는 방식 등 개인에게 익명을 요구할 수 있는 기회를 제공하는 방식을 고려할 수 있다.

다만, 인격권을 중요시하는 우리 법체계에서 단기적인 입법방안을 마련하기 위해 현행법상 도입되어 있는 특정 성범죄자42), 강력 범죄자43), 양육비 미이행자44)에 대한 신상공개제도를 참고할 수 있다. 우리나라의 경우 신상공개에 대한 결정을 법원의 형사처벌과 동시에 하도록 하고 있는데, 인격권을 중요시하는 우리나라에서 신상공개는 명예형에 가까운 형벌적 특성이 있어 이중처벌의 문제가 발생할 수 있기 때문이다.45) 이러한 현행법을 참고할 경우 자본시장법에 불공정거래행위의 구체적 내용과 행위자의 신상에 대한 내용을 공개하도록 하는 규정을 두되, 관련 형사처벌 절차 가운데 법원에 의해 불공정거래 행위자의 신상공개가 결정되도록 하는 것이 현실적 대안이다. 법원에서 형량을 정하면서 동시에 신상공개를 결정하도록 하되 여성가족부에서 인터넷 홈페이지를 운영하고 있는 현행제도와 유사하게 금융위원회에서 불공정거래 행위자 공개 홈페이지를 운영하도록 한다. 더불어 무분별한 열람을 방지하기 위해 실명인증을 통하여 열람하도록 하고 열람기록이 보관되도록 하는 등의 정보보호조치46)와 기술적인 보안조치규정도 함께 두어야 할 것이다.

두 번째로 불공정거래 행위자에 대한 거래제한제도는 국내 도입을 적극 검토할 수 있다. 현행법상 거래제한과 같은 재산권 행사를 제한하는 규정은 이미 상당히 많이 존재한다. 우리 헌법 제23조 제1항에서 재산권의 내용과 한계는 법률로 정한다고 규정하고, 제2항에서 재산권의 행사는 공공복리에 적합하도록 하여야 한다고 기준을 설정하고 있어 다양한 경제법령에서 재산권에 대한 제한 규정을 두고 있다. 일시적인 영업정지나 판매중지를 명할 수 있는 규정은 다수의 법령에 있고47), 자본시장법 제416조에 규정한 금융위원회의 조치명령권도 이러한 일시적인 제한 규정이다.

그런데 발의된 개정안은 불공정거래 전력자에 대해 금융위원회가 최대 10년간 거래를 제한하도록 하는 내용을 담고 있다.48) 거래제한은 불공정거래 행위자로 하여금 시장 참여를 어렵게 해 재발을 막는 효과가 크지만, 일종의 One Strike out으로 일회성 제재가 아닌 장기에 걸친 제재라는 점에서 헌법상 보장된 재산권의 행사를 침해한다는 논란이 제기될 수 있다. 재산권 행사를 제한하는 법률을 제정하고 관련 규정을 도입할 경우, 헌법재판소는 재산권을 제한하기 위한 입법이 개인에게 미치는 영향을 고려하여 목적의 정당성, 수단의 적합성, 침해의 최소성, 법입의 균형성 등을 심사한다. 특히 개인의 재산권 행사 제한에 대해서는 ‘피해의 최소성’을 엄격하게 심사한다.49) 이러한 점을 감안하여 현재 발의된 개정안을 적극 논의하되, 보완적으로 거래제한 대상과 조치예정자의 권익보호 등에 대한 내용을 시행령이나 고시가 아닌 법률에 구체적으로 규정할 필요가 있다.

추가로 공정거래법상의 동의의결제도50)를 자본시장법상 불공정거래 규제에 도입하는 방안을 검토해 볼 수 있다. 공정거래위원회의 조사나 심의를 받는 사업자가 동의의결을 신청하고 시정방안을 마련하면, 공정거래위원회는 심의 후 타당성이 인정될 때 위법 여부 판단 없이 사건을 종결하고 사업자가 마련한 시정방안을 의결한다. 이는 미국의 화해제도(settlement)와 유사한 것으로, SEC는 혐의자가 일정한 금전적·비금전적 화해 조건을 충실히 이행하면, 조치를 취하지 않겠다는 화해계약을 체결할 수 있다.51) 화해 조건으로 부당이득을 박탈하고, 재발 방지를 위한 자발적인 대안을 제시하도록 하는 것이 불공정거래 근절에도 도움이 되기 때문이다.52 동의의결제도를 통하면 법률에는 명시되어 있지 않으나 재범방지에 효과적인 여러 수단을 이용할 수 있으며, 자본시장 거래제한이 그 중 하나로 이용될 수 있다. 또한 혐의자가 자발적으로 거래제한을 제안한 것이기 때문에 재산권 침해 논란으로부터 자유로울 수 있다.

1) 국내 개인투자자의 숫자는 2019년 12월 기준 612만 명에서 2022년 12월 기준 1,424만 명으로 급증했다(금융위원회, 2023).

2) 조선일보(2023. 4. 28)

3) 한국경제(2023. 6. 14)

4) 금융위원회(2022. 9. 26)

5) 6월 5개종목 동시 하한가 사태로 구속된 피고인 또한 2014년 시세조종을 벌인 혐의로 징역 2년의 집행유예 4년, 벌금 4억원을 선고받은 전력이 있다.

6) 2024년 1월부터 시행되는 자본시장법 개정안은 부당이득의 산정기준을 구체적으로 제시하고 있다. 그러나 여전히 위반행위 중 시세조종이 발생한 경우, 그것이 위반행위에 의한 것인지 제 3의 요인에 인한 것인지, 어느 요인이 시세에 더 큰 영향을 주었는지 판단해야 하는 어려움이 존재한다.

7) Securities exchange act of 1934 §21c

8) SEC의 실무 규칙은 최초 결정에 대해 당사자가 재심을 요청하지 않거나 SEC가 검토를 명령하지 않는 경우 SEC가 최초 결정이 최종 결정이 되었다는 명령을 내리도록 규정하고 있다.

9) FSMA §391(6)은 제재를 받는 대상자에게 불공평(unfair)한 경우 정보를 공개하지 않을 수 있다고 규정하고 있다.

10) FCA Handbook, Decision Procedure and Penalties Manual(DEPP) 6.4

11) Directive 2014/57/EU

12) Regulation (EU) No 596/2014 article 40

13) WpHG §119(2), (3), §WpHG 120(14)

14) 만약 고의성 여부를 판단하기 어려운 경우에는 행정범죄로 분류한다.

15) Investment Industry Regulatory Organization of Canada(IIROC), Mutual Fund Dealers Association of Canada(MFDA), Canadian Investment Regulatory Organization(CIRO)에서 내린 제재 명령이 공개된다.

16) SEDAR+는 자본시장과 관련된 모든 정보를 한데 모아 데이터베이스를 구축하고 제공하기 위한 목적으로 만들어진 홈페이지로, 규제기관의 제재 내역 뿐 아니라 상장회사의 공시자료 등 자본시장 전반에 걸쳐 공개된 모든 자료를 조회할 수 있다. SEDAR+는 아직 완성단계가 아니며, CSA에 따르면 SEDAR+는 추후 캐나다의 전자공시 시스템(SEDI), 국가 등록 데이터베이스(NRD), 각 지역의 서류 제출 시스템 등을 대체할 것이다.

17) 해당 법안은 현재 국회 정무위원회에 회부되었으나 23년 10월 현재 아직 상정되지 않고 있다.

18) 내부자 거래(insider dealing), 내부 정보 관리 위반(unlawful disclosure of inside information), 시장조작(market manipulation)이 시장남용으로 규정 위반에 해당한다.

19) Regulation (EU) No 596/2014 article 30(2)g

20) Wertpapierhandelsgesetz §6(7)

21) Financial Services and Markets Act 2000 §56

22) 이하의 연도는 회계연도를 뜻한다.

23) FCA(2021. 7. 15)

24) Financial Services and Markets Act section 2000 §123A

25) 2016년부터 MI 11-103을 통해 온타리오를 제외한 캐나다 전 지역에서 특정 조건을 만족하는 경우 거래중지명령이 상호적으로 받아들여질 수 있게 되었으나, 이는 개인을 대상으로 한 거래중지명령이 아닌 회사를 대상으로 한 거래중지명령에 한정된 것으로 보인다.

26) British Columbia Securities Commission, 2014. 6. 25, 2014 BCSECCOM 252

27) Capital markets tribunal(Ontario), 2023. 6. 22, File no.2019-22

28) British Columbia Securities Commission, 2023. 9. 6, Re Movassaghi 2023 BCSECCOM 435

29) Securities and Futures Ordinance §257(1)(b), §307N(1)(b)

30) Securities and Futures Ordinance §245 (Cap. 571)

31) The Codes on Takeovers and Mergers and Share Buy-Backs §12.2(c)

32) Securities and Futures Ordinance §213(2)g

33) Securities and Futures Ordinance §214(2)(a)

34) SFC(2015. 5. 21)

35) Securities Law Enforcement Remedies and Penny Stock Reform Act of 1990, §504(a)

36) Sarbanes-Oxley Act, §603 (a)-(b)

37) 17 CFR §240.3a51-1

38) 15 USC 78c (a) - 51(A)

39) Investor.gov

40) Investor.gov

41) 2021년 SEC는 마이크로캡 주식을 이용한 사기행위로 9명의 자산을 동결하고, 주동자에게 저가주 금지를 청구했다(SEC, 2021). 2022년에는 트위터와 디스코드 등의 소셜미디어를 이용하여 나스닥에 상장된 주식의 가격을 조작한 이들에게도 저가주 금지를 청구했다(SEC, 2022).

42) 2000년 7월에 청소년성보호법 개정, 2010년에는 성폭력처벌법이 제정되으로 성매매ㆍ강제추행ㆍ강간 등을 범한 성범죄자의 신상도 공개하도록 하였다. 공개정보는 성명, 나이, 주소 및 실제 거주지, 신체정보(키와 몸무게), 사진, 등록대상 성범죄의 요지(판결일자, 죄명, 선고형량을 포함), 성폭력범죄 전과사실(죄명 및 횟수), 전자장치 부착여부 등이다. 등록정보의 공개 결정은 법원에 의해 이루어지며, 구체적인 공개절차는 여성가족부에서 집행한다(청소년성보호법 제49조, 성폭력처벌법 제47조).

43) 2010년에는 특정 강력 범죄 처벌에 관한 특별법(특정강력범죄법)을 개정하여 강력 범죄자의 얼굴, 성명 및 나이 대한 신상정보를 공개하도록 하고 있다(제8조의2). 이는 확정판결 이전의 신상공개라는 점에서 무죄추정의 원칙에 반할 수 있다는 비판이 있어, 현재까지 살인에 대해서만 제한적으로 공개가 이루어지고 있다(박찬걸ㆍ정광진, 2019).

44) 2021년 양육비이행법 개정을 통해 도입되었고, 양육비 채무자가 양육비 채무 불이행으로 인해 법원으로부터 감치명령 결정을 받았음에도 불구하고 양육비 채무를 이행하지 않는 경우, 위원회의 심의·의결을 거쳐 성명, 나이, 직업, 주소 또는 근무지, 채무 불이행기간 및 양육비 채무액에 대해 공개할 수 있도록 하고 있다(양육비이행법 제21조의5).

45) 이중처벌금지는 동일한 범죄행위에 대하여 국가가 형벌권을 거듭 행사할 수 없도록 하는 것으로 헌법 제13조 제1항을 근거로 한다. 이에 우리 헌법재판소는 “성범죄자 신상공개에 대한 결정에서 중처벌은 동일한 행위를 대상으로 처벌이 거듭 행해질 때 발생하는 문제이고, 이 사건과 같이 특정한 범죄행위에 대하여 동일한 재판절차를 거쳐 형벌과 신상정보 공개명령을 함께 선고하는 것은 이중처벌금지원칙과 관련이 없다”고 보았다(헌법재판소 2013. 10. 24. 2011헌바106·107 병합).

46) 성범죄자 신상공개의 경우, 공개정보를 열람하려는 사람은 성명과 주민등록번호 입력 등의 방법으로 실명인증을 받아야 하고, 여성가족부 장관은 공개정보를 열람한 사람의 신상정보와 접속정보를 일정기간 보관·관리하는 조치를 취해야 한다(청소년성보호법 시행령 제21조).

47) 영구퇴출에 대한 규정으로, 가짜석유제품의 제조자에 대한 중지명령과 사업의 정지 또는 허가 취소 요청에 대한 조문이 있다(석유사업법 제30조). 다만 해당 규정은 허가권의 부여를 전제로 한 조문이므로 개인의 재산권 행사에 대한 영구제한과는 성격이 다르다.

48) 유사한 제도로 통신사기피해환급법상 전자금융거래 제한이 있다. 사기에 이용된 계좌의 명의인이 대포통장 등 전기통신금융사기 관련 범죄로 벌금형을 선고받은 경우 3년, 징역형을 선고받은 경우 5년간 전자금융거래를 제한한다(통신사기피해환급법 제13조의2).

49) 재산권 행사를 제한하는 법률을 제정하고 관련 규정을 도입할 경우, 헌법재판소는 재산권을 제한하기 위한 입법이 개인에게 미치는 영향을 고려하여 ‘피해의 최소성’을 중요하게 심사한다. 만약 재산의 사용, 수익, 처분에 대한 제한이 중대하여 개인의 자유영역에 미치는 효과가 크다면 엄격한 비례성에 대한 심사가 이루어지는 것이다(이명웅, 2007).

50) 공정거래위원회의 조사나 심의를 받고 있는 사업자 또는 사업자단체는 해당 조사나 심의의 대상이 되는 행위로 인한 경쟁제한상태 등의 자발적 해소, 소비자 피해구제, 거래질서의 개선 등을 위하여 동의의결을 하여 줄 것을 공정거래위원회에 신청할 수 있다(독점규제 및 공정거래에 관한 법률 제89조).

51) SEC는 혐의자와 화해 후 연방법원의 권한에 속하는 사항이면 화해에 대한 동의심판을 청구하고, 연방법원은 화해 조건이 공정(fair)하고 합리적(reasonable)이면 승인한다. SEC의 권한에 속하는 행정적 제재에 대해서는 위원회의 승인을 받아야 한다.

52) 또한 신속하게 사건을 종결하고 다른 사건에 조사 자원을 할당할 수 있어 감독당국 입장에서도 불공정거래를 위한 효율적 제재 수단으로 화해를 활용할 수 있다(최자유, 2022).

참고문헌

권태상, 2020, 범죄자의 신상공개와 인격권, 『미디어와 인격권』 6(2), 43-79.

금융위원회, 2022. 9. 26, 자본시장 불공정거래 대응역량 강화방안, 보도자료.

금융위원회, 2023. 9. 21, 자본시장 불공정거래 대응체계 개선방안, 보도자료.

김애경, 2008, Special Purpose Acquisition Companies(SPAC)의 도입 및 제도화를 위한 법적 고찰, 『증권법연구』 9(2), 271-314.

박찬걸·정광진, 2019, 강력범죄 피의자 신상공개제도에 대한 비판적 검토, 『형사정책』 31(3), 33-55.

이명웅, 2007, 재산권의 위험심사기준 – 판례의 검토 - , 『인권과 정의』 370, 124-147.

이무선, 2014, 위험관리를 위한 신상공개의 정당성과 형법의 과제, 고려대학교 법학박사학위 논문.

장재성, 2019, 강력범죄 피의자 신상공개 제도의 법적 문제와 개선 방안, 『한국경찰학 회보』 21(4), 193-216.

조선일보, 2023. 4. 28, SG증권發 주가 폭락, 나흘새 8조 증발 “가수·의사 등 1000명이 전주 역할.

최자유, 2022, 증권 불공정거래에 대한 화해 제도 도입에 관한 고찰, 『저스티스』 189, 255-284.

한국경제, 2023. 6. 14, 제2의 SG증권 사태?…5개 종목 ‘무더기 하한가’ 또 터졌다

허민숙, 2020, 양육비 이행률 제고를 위한 해외의 출국금지 및 신상공개 제도 운영 현황 및 시사점, 『NARS 현안분석』 160, 1-13.

Beatty R. P., Bunsis H., Hand J. R., 1998, The indirect economic penalties in SEC investigations of underwriters, Journal of Financial Economics 50, 151-186.

British Columbia Securities Commission, 2014. 6. 25, 2014 BCSECCOM 252.

British Columbia Securities Commission, 2023. 9. 6, Re Movassaghi 2023 BCSECCOM 435.

Capital Markets Tribunal(Ontario), 2023. 6. 22, File no.2019-22.

CSA, 2022, A Collaborative Approach to Enforcement.

Davidson H., Pirinsky C., 2022, The deterrent effect of insider trading enforcement actions, The Accounting Review 97(3), 227-247.

FCA, 2021. 7. 15, Enforcement data – annual report 2020/21.

FCA, 2023, FCA Handbook.

Feroz E. H., Park K., Pastena V. S., 1991, The financial and market effects of the SEC's accounting and auditing enforcement releases, Journal of accounting research 29, 107-142.

Hester M. Peirce, 2023. 6. 21, Perpetual personal penny stock prohibitions: Statement on the recent orders imposing bars in the public interest, SEC Statement.

SEC, 2021. 8. 9, SEC charges international microcap fraud scheme participants.

SEC, 2022. 12. 14, SEC charges eight social media influencers in $100 million stock manipulation scheme promoted on discord and twitter.

SFC, 2015. 5. 21, Circular to licensed corporations, licensed representatives and registered institutions regarding inquiries from the market about cold shoulder orders and enha

국내 자본시장은 2020년을 계기로 시장 참여자가 폭증하면서 양적 성장을 이루었다.1) 그러나 동 기간 자본시장이 질적 성장을 이루었는지에 대해서는 의견이 분분할 것이다. 특히 자본시장의 불공정거래 행위는 이 기간에도 다양화, 복잡화되고 있으며 많은 피해자를 낳고 있다. 2023년 상반기만 살펴보아도 4월에는 CFD를 통한 불공정거래 행위로 8종목의 시가총액이 8조원 이상 감소하였고2), 6월에도 5개 종목이 동시에 하한가를 맞는 사태가 벌어졌다.3) 이와 같이 자본시장의 불공정거래 행위가 근절되지 않는 데에는 불공정거래 행위에 대한 제재 부족이 그 원인 중 하나로 지적된다.

자본시장에서의 불공정거래는 경제적인 이익을 그 목적으로 한다. 불공정거래를 통해 취할 수 있는 이익과, 불공정거래가 발각될 확률, 행위에 따른 행정제재, 형사처벌 등의 비용을 비교하여 이익이 비용보다 크다고 판단할 때 불공정거래가 이루어진다. 따라서 행위에 따른 비용을 증가시키는 것이 불공정거래를 줄이는 방법이 될 수 있다. 즉, 불공정거래 감시를 강화하는 것, 그리고 불공정거래에 따른 제재 수준을 높이는 것이 그 방법이다. 특히 3대 불공정거래(미공개정보 이용, 시세조종, 부정거래)의 경우 재범률이 2020년 28.5%, 2021년 21.2%로 높은데4), 이는 불공정거래에 따른 비용이 이익에 비해 매우 낮은 수준이라는 것을 방증한다고 볼 수 있다.5)

불공정거래 행위 제재 방안으로는 금전적 제재와 비금전적 제재가 있다. 금전적 제재 방안으로는 과징금, 부당이득 몰수 등의 방법이 있으며, 올해 6월 국회에서 3대 불공정거래 행위에 대해 부당이익의 최대 2배를 과징금으로 부과하는 자본시장법 개정안이 통과되기도 했다. 금전적 제재는 불공정거래에 따른 비용을 확실하게 높인다는 점에서 불공정거래를 억제하는 효과가 예상되나, 제재를 위한 부당이득 산정에 어려움이 있으며6) 행위자가 이미 부당하게 확보한 재산을 은닉하거나 처분한 경우 집행이 어려울 수 있다.

이에 반해 비금전적 제재는 정확한 부당이득의 산정 없이도 부과할 수 있으며 집행이 용이하다는 장점이 있다. 본 보고서는 비금전적 행정제재로써 불공정거래 행위자 자본시장 거래제한과 제재 내역의 공개를 제안하고자 한다. 이 두 가지 제재 수단은 불공정거래에 대한 간접적인 비용을 증가시켜 불공정거래 행위를 억제시키는 것 뿐 아니라 재범을 예방하는 효과가 크다. 불공정거래 행위자에 대한 자본시장 거래제한은 행위자의 자본시장 접근 자체를 어렵게 함으로써 재범을 예방한다. 제재 내역 공개 또한 불공정거래 행위와 관련된 정보를 투자자들에게 제공함으로써 잠재적 피해자와 재범을 줄이는 효과를 기대할 수 있다.

불공정거래 행위 제재 내역 공개와 관련하여, 금융위원회는 「금융위원회의 설치 등에 관한 법률」 제12조에 따라 의사록을 작성하고 공개해야 한다. 그러나 운영규칙에서 재판ㆍ수사에 영향을 미칠 우려가 있는 사항, 법인, 단체 또는 개인의 경영ㆍ영업상 비밀에 관한 사항, 개인의 사생활 침해를 초래할 수 있는 사항 등에 대해서는 공개가 제한될 수 있다고 규정하고 있기 때문에 공개되는 의결서의 절대적인 숫자가 적으며 불공정거래 행위자 개인의 실명이 공개되지 않는다. 또한 다양한 안건이 함께 공개되어 투자자들에게 실질적인 정보가 제공되지 않는다. 불공정거래 행위자에 대한 거래제한은 국내에서도 입법 추진되고 있다. 불공정거래 전력자에게 10년간 주식 등 신규 거래 및 계좌 개설을 제한하는 자본시장법 개정안이 지난 5월 발의되었으나 아직 국회에 계류중이다.

이에 본 보고서는 해외 주요국에서 두 제도의 운영방식을 자세히 살펴보고 국내 도입 방안을 제시한다. Ⅱ장에서는 미국, 영국, 독일, 캐나다, 홍콩에서 불공정거래 행위와 관련된 정보공개 운용제도를 구체적으로 살펴보고, Ⅲ장에서는 불공정거래 행위자 거래제한과 관련하여 EU, 영국, 캐나다, 홍콩, 미국의 제도를 살펴본다. Ⅳ장에서는 해외 제도에서 도출한 시사점을 바탕으로 두 제도의 국내 도입 방안을 제시한다.

Ⅱ. 주요국의 불공정거래 정보공개제도

1. 불공정거래 정보공개제도

해외 주요국은 자본시장에서의 불공정거래 행위 제재 내역을 공개하고 있다. 불공정거래 행위 제재 내역을 공개하는 가장 큰 이유는 투자자 보호에 있다. 불공정거래 행위 내역과 행위자에 대한 정보공개를 통해 투자자들에게 해당 불공정거래 기업 및 행위자와의 거래 혹은 특정 투자 및 금융상품 매수 시 참고할 수 있는 정보를 제공하고, 더 많은 불공정거래 행위의 피해자가 발생하는 것을 억지하는 것이다.

불공정거래 행위자의 관점에서 보면 정보공개는 공개 당사자의 평판을 악화시킨다. 자본시장에서 불공정거래는 경제적인 이익을 얻기 위한 것으로, 정보공개를 통하여 불공정거래의 비용을 증가시키면 불공정거래를 할 유인을 줄일 수 있다. Beatty et al.(1998)은 SEC가 공개적으로 사건의 조사를 시작했다는 공고만으로도 IPO시장에서 조사 대상 인수자(underwriter)에 대한 수요가 감소하는 것을 보였다. 이는 불공정거래에 대한 행위 의심만으로도 조사 대상자에 대한 평판이 악화될 뿐 아니라 실질적인 금전적 손해를 볼 수 있다는 것을 보여준다. Feroz et al.(1991)은 회계법인들의 주가를 이용하여, SEC가 회계법인의 증권법 위반 사실 공표 발표 이후 2일간 평균 주식 초과수익률이 13%, 조사의 공표 이후에는 평균 주식 초과수익률이 –6% 하락하는 것을 보였다.

해외 주요국의 규제 당국은 설립부터 행위제재 내역을 공개할 권한을 부여받았고 제재 내역을 공개해 왔다. 정보공개는 당연한 것으로 여겨져왔기 때문에, 정보공개를 통한 불공정거래 행위 억지 효과를 측정하려고 시도한 연구 결과는 많지 않다. Davidson & Pirinsky(2022)는 내부자 정보를 이용한 거래로 SEC 행정조치를 받은 사람과 같은 회사에 근무한 내부거래자(처치집단)가 내부자 정보를 획득할 수 있는 다른 회사의 주식거래에 참여할 경우 동 ‘다른 회사’의 내부거래자 중 SEC 행정조치를 받은 회사의 제재 조치를 모른 채 거래하는 내부거래자(비교집단)의 거래 행태와 비교하였다. 비교 결과, 처치집단의 주식거래 수익률과 내부자 정보를 이용한 거래로 SEC 행정조치를 받는 빈도가 비교집단에 비해 낮은 것으로 나타났다. 이 결과는 규제당국의 행정조치에 대한 정보에 더 많이 노출된 경우 불공정거래를 할 유인이 더 낮다는 것을 간접적으로 보여준다고 해석할 수 있다.

우리나라 금융위원회는 「금융위원회의 설치 등에 관한 법률」 제12조에서 의사록을 작성하고 공개하도록 하고 있다. 그러나 운영규칙에서는 의사록을 공개하지 않는 예외를 규정하고 있는데, 재판ㆍ수사에 영향을 미칠 우려가 있는 사항, 법인, 단체 또는 개인의 경영ㆍ영업상 비밀에 관한 사항, 개인의 사생활 침해를 초래할 수 있는 사항 등이 예외에 포함된다. 이에 따라 적은 수의 의사록만 공개되며, 제재를 받은 불공정거래 행위자의 실명은 공개되지 않는다. 제재를 받은 법인명이 익명처리 되는 경우도 있다. 의사록에서 제공되는 정보가 매우 제한적일 뿐 아니라, 의사록 공개 시 다른 주제로 의결된 사항들에 대한 의사록도 함께 공개되기 때문에 소비자들이 불공정거래행위에 관련된 내용에 접근하기가 어렵다. 따라서 현행 방식의 의사록 공개로는 불공정거래 행위 억지 및 투자자 보호의 효과를 기대하기는 어렵다. 이어지는 장에서는 주요국의 불공정거래 정보공개제도가 어떻게 운영되고 있는지 자세히 살펴보고 시사점을 도출하겠다.

2. 주요국 불공정거래 정보공개제도 운영 방식

가. 미국

미국의 「증권거래법 1934(securities exchange act of 1934)」는 §21(a)에서 미국 증권거래위원회(U.S. Securities and Exchange Commission, 이하 SEC)에 증권법 위반에 대한 조사 권한과 함께, 위반에 관한 어떠한 정보도 재량으로 공개할 수 있도록 하는 권한을 부여했다.7) 또한 동법 §21C에서는 증권법을 위반한 사람뿐 아니라, 아직 증권법을 위반하지 않았으나 위반할 위험이 있는 사람에 관해서도, 통지 및 청문 기회를 부여한 이후 조사 결과를 공개할 수 있다고 명시되어 있다. 이에 따라 SEC는 증권관계법, 위원회 규칙, 거래소 규칙 등 증권법 위반에 관한 정보를 공개할 수 있는 권한을 가진다.

SEC는 홈페이지를 통해 불공정거래 행위에 대한 의결내용(administrative proceedings)을 공시하고 있다. 공개되는 내용에는 불공정거래 행위의 대상자, 위반내용, 사건의 쟁점 및 판단, 제재 내역, 과징금 산출 근거, 조사원 및 책임자 등의 정보가 담긴다. 혐의자간 화해(settlement)가 이루어진 경우에도 불공정거래 행위 내역과 화해사실, 화해의 조건 등이 공개된다. SEC가 제재하지 않고 사법부로 이관한 내용에 관해서는, 사건의 개요 및 SEC가 법원에 제출한 소장이 공개된다. 홈페이지에 공시된 의결 내용은 구독을 통해 이메일로 받아볼 수 있다. 또한 SEC가 매년 발간하는 연차보고서에는 당해 연도의 주요 집행 조치 내역 통계와 과징금 현황 등을 공개되며, 당해 조치된 불공정거래 사건 명이 기재된다.

SEC의 최종 제재 결정이 내려지기 전에도 범죄 사실 관련 내용이 공개될 수 있다. SEC의 홈페이지에는 SEC의 행정법 판사(Administrative law judge)의 명령(ALJ Order)과 최초 결정(ALJ Initial Decisions)이 공개되는데, 행정법 판사의 명령에는 청문회 일정, 증거의 허용 여부, 관련 당사자들 간의 정보 전달 등에 관한 명령이 포함된다. 행정법 판사의 최초 결정은 최종 결정이 아니며, SEC의 검토를 거쳐 확정, 취소, 수정, 파기 또는 환송이 이루어질 수 있다.8)

SEC는 투자자 보호를 위하여 PAUSE(Public Alert: Unregistered Soliciting Entities) 프로그램을 운영중이다. 투자를 모집하면서 허위로 미국에 등록, 라이센스 및 소재지가 있다고 주장하는 기관, 허위 규제기관, 미국에 등록된 실제 회사를 사칭하는 회사들의 리스트를 SEC 홈페이지에 공개한다. 투자자들은 PAUSE 리스트를 확인하거나 검색을 통해 관심이 있는 회사가 사기에 연루되었는지 확인할 수 있다.

나. 영국

영국의 금융감독청(Financial Conduct Authority, 이하 FCA)은 「금융서비스 및 시장법(Financial Services and Markets Act 2000, 이하 FSMA)」§348에 따라 불공정거래 행위에 관한 정보를 공개할 수 있다. FCA가 발행하는 통지(notice)에 대해서는 동법 §391에서 공개를 하지 말아야 하는 예외적인 경우를 규정하고 있으며, 그 외에 FCA가 적절하다고 판단하는 경우 공개할 수 있다고 명시하고 있다. 이에 따라 FCA는 제재가 내려진 불공정행위에 대해 결정통지(decision notice)와 최종통지(final notice)를 홈페이지를 통해 공개한다.

경고 통지(warning notice)는 FCA의 제재가 결정되기 이전에 주어지는 것으로, 이를 공개하는 것이 적절한가에 대한 논란이 존재했다. FCA는 불공정거래에 대한 조사의 초기단계에서부터 정보를 공개함으로써 시장 참여자들로 하여금 부적절(unaccpetable)한 행위에 대한 이해를 높이고, 제재 절차를 명확히 하는 것이 중요하다는 입장이다. 대신 FCA는 경고 통지를 받은 자가 14일 이내로 해당 통지의 공개가 불공평하다는 것을 소명할 수 있도록 하고 있다. 피통지자가 정보의 공개가 불공평하다는 것을 명확하고 설득력 있는 증거로(clear and convincing evidence) 제기할 경우, FCA는 해당 통지를 공개하지 않을 수 있다(FCA, 2013).9) 현재 FCA 홈페이지는 경고 통지의 경우 필요시 자세한 내용을 공개할 수 있다고 명시되어 있으며, 일부 경고 통지는 행위자가 익명처리되어 공개된다.

또한 FCA의 제재 수단 중 하나로 부당행위의 공표(Public censure)가 있다. 부당행위에 대한 공개가 곧 제재인 것이다. 부당행위의 공표는 과징금보다 낮은 수위의 제재로 이해된다. 부당행위의 공표가 범죄 예방에 효과적인 경우이거나, 규정을 위반한 개인이 손실을 보상하고 조사에 협조한 경우에는 위반의 경중을 고려해 과징금 대신 부당행위의 공표를 제재 내역으로 부과할 수 있다.10)

미국과 마찬가지로 영국 역시 투자자들을 위한 요주의 명단(warning list)을 제공한다. FCA는 영국에서 영업 허가를 받지 않은 회사와 개인의 리스트를 공개한다. 투자자들은 검색을 통해 특정 업체가 허가되어 있는지를 확인할 수 있으며, 구독을 통해 업데이트되는 내용도 받아볼 수 있다. 또한 국제증권위원회(IOSCO)의 요주의 명단에 대한 정보도 제공하고 있다.

다. 독일

독일은 EU의 시장남용규정(Market Abuse Regulation, MAR)에 의거하여 시장남용 행위를 금지하고 있다. EU는 불공정행위로부터 EU 전역의 시장 투명성을 높이고 투자자 보호를 위한 법적 프레임워크를 확립하기 위해 2014년 시장남용 규정(Market Abuse Regulation, 이하 MAR)과 시장남용 형사제재 지침(Directive on Criminal Sanctions for Market Abuse)11)을 도입하였다. MAR은 내부자 거래(insider dealing), 내부 정보 관리 위반(unlawful disclosure of inside information), 시장조작(market manipulation)을 시장남용으로 규정하고 이를 금지하고 있으며, 시장남용 행위 발생 시 회원국 규제 당국(National competent authorities)이 행정제재를 부과할 수 있는 권한을 부여하도록 하고 있다.12) MAR은 회원국 금융당국이 불공정거래 행위자에 대한 공개적 경고(public warning)를 내릴 수 있어야 한다고 규정한다. 이에 독일의 연방금융감독당국(Federal Financial Supervisory Authority, 이하 BaFin)은 불공정거래 행위를 예방 및 감시하고 조사하여 위반 시 제재하고 공개하는 권한을 가지고 있다.

독일의 금융감독원(Bundesanstalt für Finanzdienstleistungsaufsicht, 이하 BaFin)은 위법행위에 대하여 BaFin이 취한 제재 및 조치내역과 연방 법무부(Federal office of Justice)가 내린 불공정거래 행위에 관한 제재 내역을 홈페이지에 공개한다. BaFin 홈페이지 ‘증권감독국(Securities Supervision Directorate)의 조치 및 제재’ 항목에는 증권법 위반 또는 감독당국의 제재조치가 있는 경우 위반행위자 명, 위반사항, 제재 내역, 관련 법적 근거 등의 정보를 게시된다. 정보공개가 제재 대상 자연인에게 불균형적으로 큰 피해(disproportionately large damage)를 발생시킬 수 있는 경우에는 제재대상자를 익명처리 후 공개한다.

독일 증권거래법(Wertpapierhandelsgesetz, 이하 WpHG)은 시장남용 적발시 형사범죄(criminal offences) 또는 행정범죄(administrative offences)로 구분하는데, 해당 행위의 고의성이 있는지 여부가 주요한 판단 근거가 된다.13)14) 고의성이 있는 경우에는 형사범죄로, 부주의(과실)로 인한 경우에는 행정범죄로 주로 처리된다. 독일의 상법(Handelsgesetzbuch) §335(1d)에 따라 법무부는 형사 처벌의 내용을 BaFin에게 고지할 의무가 있으며, BaFin은 해당내용을 홈페이지에 공개한다. 법무부의 처벌 내용은 익명처리되지 않는다.

또한 BaFin은 위법행위가 발생할 징후가 발견된 경우에도 예방적 차원에서 해당 정보를 공시한다. 홈페이지의 소비자에게 정보를 제공하는 항목에서, 허가받지 않은 사업을 수행하는 회사 및 이미 공식적인 조치를 취한 기업들에 대한 정보와 관련 기사를 함께 제공한다. 허가받지 않은 사업을 수행하는 회사에 대해서는 위반행위와 법적 근거를 함께 제시한다. 위법행위 정보와 관련된 광범위한 공개 권한을 부여함으로써 신속한 정보제공을 통해 시장의 투명성을 높이고 예방적 조치를 강화하고자 한다.

라. 캐나다

캐나다 증권행정청(Canadian Securities Administrators, 이하 CSA)은 캐나다 전 지역의 금융당국과 자율규제기구15)가 제재하는 개인과 회사 명단을 공개한다. 캐나다는 10개의 주정부(provincial governments)와 3개의 준주정부(territorial governments)가 각각 증권법을 제정하고 독자적인 증권규제체제를 확립하고 있으며, 전 캐나다에서 일관된 규제를 개발하고 시행하는 것을 목적으로 CSA가 설립되었다.

CSA는 SEDAR+라는 통합된 홈페이지를 통해 제재 내역을 공개한다.16) 제재 내역 공시(displined list)에서는 제재를 받은 회사 및 개인에 대한 정보가 가장 먼저 제공된다. 이때 그 회사 혹은 개인에 대해 현재 거래 정지 명령(cease trade order flag)과 제재(disciplinary action flag)가 내려져 있는 상태인지 여부가 표시된다. 그 후 클릭을 통해 사건 번호, 관할 기관, 관할 지역, 제재대상, 혐의 내용, 제재 내역과 판결문 등의 관련 문서를 조회할 수 있다. 과거 제재를 받은 내역이 있는 경우, 그 내역 또한 함께 표시된다. SEDAR+는 검색 기반으로 작동되기 때문에 개인 혹은 회사, 위반 내역, 관할 지역, 규제 기관 등 특정 키워드 별로 제재 내역의 검색이 가능하다.

캐나다 역시 투자자 보호를 위하여 투자자에게 위험할 수 있는 개인 혹은 회사의 명단(Investor Alerts)을 CSA 홈페이지에 공개한다. 각 지역의 규제 당국은 증권법 준수 및 투자자 보호를 위해 관할 대상이 되는 기관들에 대해 조사, 통지 및 예비 명령(preservation order)을 내리는 등의 조기 개입을 하게 되는데, 이 과정에서 밝혀진 정보를 바탕으로 투자자 보호를 위한 명단이 작성된다. 2021-22년 연례 보고서에 따르면 당해 236개의 개인 및 회사가 위험 대상으로 지정되어 공개되었다(CSA, 2022).

마. 홍콩

홍콩 증권선물위원회(Securities and Futures Commision, 이하 SFC)는 증권선물조례 §5에서 SFC의 기능 수행에 관한 내용을 대중에게 공개할 수 있는 권한을 부여받았다. 이에 따라 SFC는 홈페이지에 사적 견책(private reprimand)을 제외한 모든 SFC의 징계조치와 민사, 형사 처분을 받은 내용을 보도자료의 형태로 공개한다.

공개 내역에는 처분을 대상 행위자 혹은 기업, 위반 사항, 제재 내용, 벌금 등의 내용이 포함된다. 또한 분기별로 발간되는 보고서에서 해당 분기에 내려진 조치 중 주요사항은 행위자의 실명과 함께 소개하고 있다. SFC가 공개하는 보도자료에서 ① 행위자가 범죄자 재활 조례(Rehabilitation of Offenders Ordinance)의 조건을 만족하거나, ② 행위자가 공개 견책(public reprimand)처분을 받고 보도자료가 배포된지 10년 이상 되거나, ③ 보도자료가 10년 이상 경과된 공식 문서(public statement)인 경우 행위자의 이름이 익명처리 될 수 있다.

1. 불공정거래 행위자 거래제한 제도

불공정거래 행위자에 대한 자본시장 거래제한은 불공정거래 행위자가 추후 자본시장에서 자본소득을 얻을 수 있는 기회를 제한함으로써 불공정거래 행위에 따른 비용을 증가시켜 해당 행위에 대한 유인을 줄인다. 또한 자본시장 접근을 어렵게 해 재범을 방지하며, 다른 투자자들을 보호하는 효과를 기대할 수 있다. 자본시장 불공정거래 행위 재범률이 2021년 기준 21.2%로 매우 높다는 점을 고려할 때 거래제한 제도는 재범을 예방하는 효과적인 수단이 될 수 있다.

해외 주요국들은 불공정거래 행위자에게 민사제재로써 자본시장 거래를 제한하는 제도를 이미 운영중이다. 영국과 캐나다는 포괄적인 증권법 위반 행위에 대해 거래제한 처분을 내린다. 영국의 경우 자연인이 금융상품에 대한 행위를 하기에 부적절하다고 판단하는 경우 거래제한 처분을 내릴 수 있으며, 캐나다는 거래제한 처분이 공익에 맞다고 판단되는 경우 거래제한을 내릴 수 있다. 한편 EU와 미국은 제한적인 거래제한 제도를 운영중이다. EU는 회원국들로 하여금 자본시장의 시장남용행위에 대해 일시적으로 자기계좌를 이용한 거래를 제한하도록 하며, 미국은 저가주를 이용한 불공정행위를 하는 경우, 저가주에 대한 거래를 제한하고 있다. 홍콩의 경우 제도상 최대 무기한까지 거래제한 제도를 내릴 수 있으나, 실제 거래제한이 내려진 경우는 최대 5년까지이다.

2023년 5월 발의된 자본시장법 개정안은 불공정거래 행위자에 대한 일정 기간(최대 10년) 동안 자본시장에서 금융투자상품 거래 및 계좌 개설의 제한에 대한 내용을 담고 있다.17) 관련 법의 내용을 살펴보면, 미공개중요정보 이용행위, 시세조종행위 등의 불공정거래 행위를 한 자에 대하여 증권선물위원회가 금융투자상품 계좌의 개설, 매매 등의 거래를 제한하는 명령을 내릴 수 있도록 하고 있다. 고발이나 수사기관의 통보와는 별개로 금융당국인 증권선물위원회의 독자적 판단으로 자본시장의 거래를 제한하는 불이익처분을 부과하는 것이다. 제한의 내용은 누구의 명의로든지 자기의 계산으로 행하는 금융투자상품의 계좌 개설, 매매, 대여, 차입, 그 밖의 거래를 대상으로 하고, 제한 기간은 위반행위의 내용, 정도, 기간 및 횟수 등의 요소를 고려하여 제한 기간에 차등을 둘 수 있도록 하되, 그 기간은 10년을 초과하지 아니하는 범위로 하고 있다. 이러한 정보를 금융투자업자, 금융투자업관계기관 또는 거래소에 통보하여 거래제한의 실효성 있는 실행을 할 계획이다. 이어지는 장에서는 주요국의 불공정거래 행위자에 대한 거래제한 제도의 운영 방식을 상세히 살펴보고, 이미 발의된 자본시장법 개정안에 대한 검토 및 시사점을 도출하겠다.

2. 주요국의 불공정거래 행위자 거래제한 제도 운영 방식

가. EU

EU는 2014년 도입한 MAR에서 회원국 규제 당국으로 하여금 시장남용 규정 위반18)에 책임이 있는 개인에게 최소한 본인의 계좌로 거래하는 것(dealing on own account)을 일시적으로 막을 수 있어야 한다고 규정한다.19) 회원국은 규제 당국이 EU의 지침에 맞는 행정제재를 내릴 수 있도록 국내법을 개정하여야 한다.

이에 따라 독일의 Bafin은 시장남용 규정을 위반한 자에게 최대 2년간 자기계좌를 통한 금융상품의 거래를 제한할 수 있도록 하였다.20) 프랑스는 2016년 시장 남용에 관한 관련 국내 규정을 삭제하고, EU의 규정을 직접 인용하기로 하였다.

나. 영국

FCA는 특정 개인이 규제 대상 행위(regulated activity)를 수행하기에 적합하지 않다고 판단하는 경우, 금지명령(prohibition order)을 내릴 수 있다.21) 금지명령은 행위를 하는데 적합한지 여부를 판단 근거로 삼기 때문에 포괄적인 증권법 위반 행위에 대해 제재 수단으로 활용된다. 금지되는 규제대상 업무에는 각종 금융상품의 중개뿐 아니라 투자자로서의 투자 참여(dealing in investments as principal)도 포함된다. 이에 따라 금지명령을 받은 개인은 주식, 옵션, 선물, 연금상품 등을 사고 파는 행위가 금지된다(FCA, 2023).

영란 은행 내에 있는 건전성 감독기구(Prudential Regulation Authority, 이하 PRA)도 금지명령을 내릴 수 있다. PRA는 특정 개인이 PRA가 승인한 자가 행하는, 혹은 PRA의 규제 대상이 되는 활동을 수행하는데 적합하지 않다고 판단하는 경우 금지명령을 내릴 수 있다. 영국의 증권법(FSMA)은 FCA와 PRA는 금지 명령을 내리거나 해제할 때 서로 상의(consult)해야 한다고 규정하고 있다.

금지명령은 포괄적인 증권법 위반 행위자를 대상으로 내려질 수 있어 행정제재의 수단으로 활발히 사용되고 있다. FCA의 연례보고서에 따르면 금지명령을 받은 자는 2018-19년22)에 20명, 2019-20년에 12명, 2020-21년에 15명으로, 각 해 전체 행정제재의 6.9%, 5.5%, 10.2%를 차지하고 있다.23) 금지명령은 무기한으로 내려지는 경우가 대부분이나, 일부의 경우 특정 기간 경과 후 해제를 고려한다는 내용이 덧붙여질 수 있다. 후자의 경우에 대하여 FCA는 금지명령이 특정 기간 뒤 해제 검토로 내려진 경우라 하더라도, FCA가 해당 명령을 해제할 의무는 없다고 밝힌다(FCA, 2023).

금지명령과 달리 자본시장내 특정 위반행위에 대해서만 행위자의 거래를 제한하는 규정도 있다. FCA는 내부자 거래, 내부 정보 관리 위반, 시장 조작(market manipulation)의 경우, 본인 및 제 3자의 계좌를 이용하여 직간접적으로 금융상품(financial instrument)의 획득 및 처분을 하는 것을 일시적으로 금지할 수 있다.24) 이 권한은 EU의 시장남용 규정(MAR)에서 회원국 규제당국에 대해 부여하고 있는 권한과 동일하다. 추가로 FCA는 시장남용 규정을 위반한 개인에 대하여 자신의 계좌 또는 제 3자의 계좌를 이용하여 공인된 경매플랫폼에서 실시하는 경매에서 직접 또는 간접적으로 입찰하는 것 또한 일시적으로 금지할 수 있다.

다. 캐나다

캐나다의 각 지역 규제당국은 증권법을 위반한 개인에게 행정제재 수단으로 거래중지명령(Cease Trade Order: CTO)을 내릴 수 있다. 각 지역의 증권법을 살펴보면 해당 처분이 공익에 부합한다고 판단되는 경우에 거래중지명령을 내릴수 있다고 규정되어 있어, 거래중지명령이 포괄적인 증권법 위반에 대한 제재 수단으로써 사용될 수 있도록 되어 있다. 과거 거래중지명령은 명령이 내려진 관할 지역에서만 유효하였으나, 2015년부터 해당 명령이 상호지역간에 적용될 수 있도록 법령 개정이 이루어져 왔다. 현재 온타리오와 누나부트를 제외한 지역에서 내려진 거래중지명령은 두 지역을 제외한 다른 캐나다 지역에서도 유효하게 되었다.25)

개인에 대한 거래중지명령이 내려지면 해당 개인의 증권에 대한 매매(trading)와 구매(purchasing)가 제한된다. 각 주별로 법령의 문구에는 차이가 있으나, 각 지역의 규제 당국은 특정 증권 또는 파생상품의 거래를 금지할 수 있다. 예로, 내부 정보를 이용하여 거래를 한 경우, 그 회사 증권 혹은 본인이 내부자로 있는 회사의 증권의 거래만 금지할 수 있다.26) 또는 은퇴 계좌에 혹은 세제혜택이 있는 저축 계좌에서 등록된 딜러를 통한 증권의 거래만 허용할 수 있다.27) 예외적으로 거래가 허용되는 경우에도, 딜러에게 거래중지명령 사실을 알려야 한다는 단서가 붙을 수 있다.28)

거래중지명령은 기한, 혹은 무기한으로 내려질 수 있으며, 무기한으로 거래중지명령이 내려진 경우에도 추후 명령이 해제(revoke)될 수 있다. 또는, 부과된 과징금이 다 납부되는 시점에 거래중지명령이 종료될 수도 있다. CSA는 전 지역에서 내려진 거래중지명령 데이터를 통합하여 홈페이지(SEDAR+)에 공개하고 있다. 홈페이지에서는 현재 거래중지명령이 내려져있는지와 거래중지명령의 만료일을 확인할 수 있다. CSA의 2022년 보고서에 따르면 2021-22년 44명의 개인이 거래중지명령 혹은 이사선임금지 명령을 받았으며, 이 중 52%의 명령은 무기한 유효하다(CSA, 2022).

라. 홍콩

홍콩은 세 기관에서 거래제한명령(Cold shoulder order)을 내릴 권할을 갖고 있는데, 가장 대표적인 기관으로는 시장부정행위 재판소(Market Misconduct Tribunal, 이하 MMT)를 들 수 있다. 「증권선물조례(Securities and Futures Ordinance)」에 따라 MMT는 여섯 가지의 시장부정행위(market misconduct)와 공시위반이 발생한 경우 거래제한명령을 내릴 수 있다.29) 여섯 가지 시장부정행위는 내부자 거래, 허위거래(false trading), 가격담합(price rigging), 금지된 거래에 대한 정보공개, 거래를 유도하는 허위 및 오해의 소지가 있는 정보공개, 시장조작이 있다.30) MMT는 최대 5년의 거래제한명령을 내릴 수 있다.

두 번째로는 테이크오버패널(the Takeovers Executive and the Takeovers and Mergers Panel)이 있다. 테이크오버패널은 SFC의 외부 위원회인데,「인수합병 및 자사주 매입에 관한 규정(The Codes on Takeovers and Mergers and Share Buy-Backs)」에 따르면 테이크오버패널은 라이센스를 갖고 있는 회사 혹은 기관이 해당 규정을 위반한 개인에 대하여 아무런 행위를 하지 않도록(not to act or continue to act) 제재할 수 있다.31) 따라서 사실상 거래제한명령을 내릴 수 있으며, 무기한으로 내릴 수 있다.

마지막으로 법원(the Court of First Instance)에서 거래제한명령을 내릴 수 있다. 증권선물조례에 따르면 법원은 해당 조례 준수를 위한 어떠한 부수적인 명령을 만들거나32), 행위를 제한하는 명령을 내릴 수 있는데33), SFC는 이 두 조항에 따라 법원이 거래제한명령을 내릴 수 있다고 해석한다.34) 법원이 내리는 거래제한명령은 최대 5년까지이다.

거래제한명령이 내려진 개인은 홍콩에서 법원의 허가 없이 직간접적으로 증권, 선물계약 또는 레버리지 외환계약을 거래하거나 집합증권투자를 거래하는 것이 제한된다. 또한 SFC는 회람에서 라이센스를 갖고 있는 회사 혹은 기관에서 Stock Connect를 통해 중국의 주식을 거래하거나 홍콩외 지역의 기타 자동매매시스템을 이용하여 주문을 하는 행위와 스왑 거래와 같은 독립적인 거래 상대방과의 거래포지션을 해제(unwind)하는 행위 또한 거래제한명령에 위반된다고 해석한다고 밝혔다. 또한 거래제한명령을 받은 당사자가 거래를 희망하는 경우, 거래 의뢰를 받은 기관이 명령을 내린 기관에 의뢰해 특정 거래를 허가할 수 있으며, 만약 거래제한명령을 위반하여 거래를 수행한 경우 수행 기관 또한 제재를 받을 수 있다고 명시한다. SFC는 홈페이지에 현재 거래제한명령이 내려진 개인들의 명단을 공개하고 있다.

마. 미국

SEC는 저가주에 한해 거래를 제한하는 저가주 금지(penny stock bars) 명령을 제재 수단으로 활용한다. 저가주 금지는 1990년「증권 집행 규제 및 저가주 개혁법(Securities Law Enforcement Remedies and Penny Stock Reform Act of 1990)」에서 도입되었는데, 도입 당시는 장외 저가주 관련 사기행위가 만연하여, 주식 관련 불공정거래가 가장 높은 빈도로 발생하던 시기였다(김애경, 2008). 이 법을 통해 SEC는 저가주와 관련된 불공정행위를 저지른 자에게 저가주 관련 행위를 최대 12개월간 정지하거나 무기한 금지를 내릴 수 있는 권한을 부여받았다.35) 2002년 SOX법(Sarbanes-Oxley Act)을 통해 연방 법원에 저가주 금지 처분을 내릴 권한이 부여되었다.36) 현행은 SEC가 저가주 금지 처분을 내리고자 하는 경우 연방법원에 소를 제기하고 법원에서 금지 명령을 내린다.

저가주는 주로 장외시장에서 거래되며 주당 가격이 낮고, 시가총액이 적어 거래가 활발하지 않은 기업의 주식을 말한다. 미국 연방기준집(Code of Federal Regulations)에 정의된 저가주(penny stock)는 시장에 상장된 주식뿐 아니라 투자회사가 발행한 주식, Options Clearing Corporation이 발행한 옵션, 거래소에 상장된 선물 등을 포함하며, 입법의 목적상 5달러 이상으로 거래되는 주식은 제외된다.37) SEC는 저가주 규정의 목적에 따라 그 기준을 달리할 수 있는데, 저가주의 기준은 최저 가격, 발행자의 자산 규모, 기타 요건을 시장 상황에 맞추어 조정할 수 있다.38) SEC는 2005년 개정을 통해 저가주의 범위를 넓혔고, 특히 나스닥에서 호가 승인을 받은 주식은 저가주에 포함하지 않는다는 규정을 삭제하였다. 최근에는 저가주 대신 마이크로캡 주식(microcap stock)이라는 표현을 사용하기도 하는데, 마이크로캡 주식은 시가총액이 2억5천만달러, 혹은 3억달러 미만인 회사의 주식을 말한다.39)

저가주 금지 처분이 내려지는 경우, 저가주의 매매, 저가주 발행을 목적으로 브로커, 딜러, 발행인(issuer)과 접촉하는 행위, 저가주의 거래를 유도하는 행위가 모두 금지된다. 저가주 금지 처분은 무기한으로 내려질 수 있다. SEC와 법원은 2023년 6월에만 해도 네 건의 무기한 저가주 금치 처분을 내렸다(Peirce, 2023).

정규시장에서 거래되고 시가총액이 큰 회사의 경우는 많은 정보가 공개되어 있고 주가의 변동성도 상대적으로 적어 증권사기로 인한 주가 변동이 발행할 가능성이 적다. 이에 반해 저가주는 공개된 정보가 적고, 거래도 활발하지 않기 때문에 주가조작 등 불공정거래에 노출된 위험이 크다.40) 특히 ‘pump-and-dump’라고 불리는 주가를 올린 후 처분하는 불공정거래의 대상이 되기 쉽다. 최근 SEC는 소셜미디어를 활용한 주가조작 행위에 대해 저가주 금지를 청구했다.41) 주가조작의 대상이 된 주식 중에는 연방기준집의 저가주의 정의에 부합하지 않는 주식도 있어, 법원에서 해당 청구를 받아들이는 경우 저가주 금지가 지금보다 폭넓게 활용될 수 있다.

자본시장에서 반복적으로 일어나는 불공정거래 행위는 우리 자본시장에 대한 신뢰를 떨어뜨리고 시장참여자들의 참여 의지 또한 저하시킨다. 자본시장의 성장과 질서유지를 위해서는 불공정거래 행위 제재 강화를 통한 불공정거래 행위 근절이 필수적이다. 본 보고서는 불공정거래 행위 제재 수단으로써 불공정거래 행위자에 대한 정보공개와 거래제한을 제시하고, 해외 주요국들이 두 제재 수단을 어떻게 사용하고 있는지 구체적인 내용을 살펴보았다.

불공정거래 행위자에 대한 정보공개와 관련하여 법안의 개정 없이 추진할 수 있는 가장 단기적인 대책으로는 금융위원회의 의사록 공개 방식을 개선하고, 의사록을 보다 상세히 작성하는 것이 있다. 현재 의사록은 의결일을 기준으로 모든 사안이 한꺼번에 공개가 된다. 효과적인 정보 전달을 위해서는, 독일의 경우처럼 불공정거래 행위에 대한 의사록만 게재하는 독립적인 페이지를 운영하는 것이 필요하다. 불공정거래 행위에 대한 의사록만 모아서 공개하는 것만으로도 투자자들이 불공정거래 행위에 대한 정보 접근이 보다 용이해진다. 또한 현재 단계에서 실명 공개는 어렵다 하더라도, 불공정거래 행위의 유형과 방법, 그에 대한 제재를 구체적으로 공개하는 것이 필요하다. 구체적인 행위내용을 공개할 경우 똑같은 행위를 반복하는 것을 억지할 수 있을 뿐 아니라, 행위자에게도 충분한 경고의 메시지를 전달할 수 있을 것이다.

가장 이상적인 방안은 해외 주요국의 사례와 같이 불공정거래에 대한 제재를 담당하는 금융당국에서 행위제재에 관한 의결내용과 행위자를 공개하도록 하는 것으로, 장기적으로는 이 방안을 검토해야 한다. 원칙은 실명의 공개로 하되, 영국, 독일, 홍콩의 입법례를 참고하여 필요한 경우 익명처리하도록 하는 방식을 고려할 필요가 있다. 금융당국이 스스로 익명화 여부를 결정하는 독일의 모델을 도입하는 것이 어렵다면, FCA의 경고 통지 공개처럼 개인에게 공개를 하지 말아야 하는 타당한 이유를 소명할 기회를 제공하거나, 홍콩처럼 개인이 범죄재발방지와 관련된 특정 요건을 수료하면 익명화를 하는 방식 등 개인에게 익명을 요구할 수 있는 기회를 제공하는 방식을 고려할 수 있다.

다만, 인격권을 중요시하는 우리 법체계에서 단기적인 입법방안을 마련하기 위해 현행법상 도입되어 있는 특정 성범죄자42), 강력 범죄자43), 양육비 미이행자44)에 대한 신상공개제도를 참고할 수 있다. 우리나라의 경우 신상공개에 대한 결정을 법원의 형사처벌과 동시에 하도록 하고 있는데, 인격권을 중요시하는 우리나라에서 신상공개는 명예형에 가까운 형벌적 특성이 있어 이중처벌의 문제가 발생할 수 있기 때문이다.45) 이러한 현행법을 참고할 경우 자본시장법에 불공정거래행위의 구체적 내용과 행위자의 신상에 대한 내용을 공개하도록 하는 규정을 두되, 관련 형사처벌 절차 가운데 법원에 의해 불공정거래 행위자의 신상공개가 결정되도록 하는 것이 현실적 대안이다. 법원에서 형량을 정하면서 동시에 신상공개를 결정하도록 하되 여성가족부에서 인터넷 홈페이지를 운영하고 있는 현행제도와 유사하게 금융위원회에서 불공정거래 행위자 공개 홈페이지를 운영하도록 한다. 더불어 무분별한 열람을 방지하기 위해 실명인증을 통하여 열람하도록 하고 열람기록이 보관되도록 하는 등의 정보보호조치46)와 기술적인 보안조치규정도 함께 두어야 할 것이다.

두 번째로 불공정거래 행위자에 대한 거래제한제도는 국내 도입을 적극 검토할 수 있다. 현행법상 거래제한과 같은 재산권 행사를 제한하는 규정은 이미 상당히 많이 존재한다. 우리 헌법 제23조 제1항에서 재산권의 내용과 한계는 법률로 정한다고 규정하고, 제2항에서 재산권의 행사는 공공복리에 적합하도록 하여야 한다고 기준을 설정하고 있어 다양한 경제법령에서 재산권에 대한 제한 규정을 두고 있다. 일시적인 영업정지나 판매중지를 명할 수 있는 규정은 다수의 법령에 있고47), 자본시장법 제416조에 규정한 금융위원회의 조치명령권도 이러한 일시적인 제한 규정이다.

그런데 발의된 개정안은 불공정거래 전력자에 대해 금융위원회가 최대 10년간 거래를 제한하도록 하는 내용을 담고 있다.48) 거래제한은 불공정거래 행위자로 하여금 시장 참여를 어렵게 해 재발을 막는 효과가 크지만, 일종의 One Strike out으로 일회성 제재가 아닌 장기에 걸친 제재라는 점에서 헌법상 보장된 재산권의 행사를 침해한다는 논란이 제기될 수 있다. 재산권 행사를 제한하는 법률을 제정하고 관련 규정을 도입할 경우, 헌법재판소는 재산권을 제한하기 위한 입법이 개인에게 미치는 영향을 고려하여 목적의 정당성, 수단의 적합성, 침해의 최소성, 법입의 균형성 등을 심사한다. 특히 개인의 재산권 행사 제한에 대해서는 ‘피해의 최소성’을 엄격하게 심사한다.49) 이러한 점을 감안하여 현재 발의된 개정안을 적극 논의하되, 보완적으로 거래제한 대상과 조치예정자의 권익보호 등에 대한 내용을 시행령이나 고시가 아닌 법률에 구체적으로 규정할 필요가 있다.

추가로 공정거래법상의 동의의결제도50)를 자본시장법상 불공정거래 규제에 도입하는 방안을 검토해 볼 수 있다. 공정거래위원회의 조사나 심의를 받는 사업자가 동의의결을 신청하고 시정방안을 마련하면, 공정거래위원회는 심의 후 타당성이 인정될 때 위법 여부 판단 없이 사건을 종결하고 사업자가 마련한 시정방안을 의결한다. 이는 미국의 화해제도(settlement)와 유사한 것으로, SEC는 혐의자가 일정한 금전적·비금전적 화해 조건을 충실히 이행하면, 조치를 취하지 않겠다는 화해계약을 체결할 수 있다.51) 화해 조건으로 부당이득을 박탈하고, 재발 방지를 위한 자발적인 대안을 제시하도록 하는 것이 불공정거래 근절에도 도움이 되기 때문이다.52 동의의결제도를 통하면 법률에는 명시되어 있지 않으나 재범방지에 효과적인 여러 수단을 이용할 수 있으며, 자본시장 거래제한이 그 중 하나로 이용될 수 있다. 또한 혐의자가 자발적으로 거래제한을 제안한 것이기 때문에 재산권 침해 논란으로부터 자유로울 수 있다.

1) 국내 개인투자자의 숫자는 2019년 12월 기준 612만 명에서 2022년 12월 기준 1,424만 명으로 급증했다(금융위원회, 2023).

2) 조선일보(2023. 4. 28)

3) 한국경제(2023. 6. 14)

4) 금융위원회(2022. 9. 26)

5) 6월 5개종목 동시 하한가 사태로 구속된 피고인 또한 2014년 시세조종을 벌인 혐의로 징역 2년의 집행유예 4년, 벌금 4억원을 선고받은 전력이 있다.

6) 2024년 1월부터 시행되는 자본시장법 개정안은 부당이득의 산정기준을 구체적으로 제시하고 있다. 그러나 여전히 위반행위 중 시세조종이 발생한 경우, 그것이 위반행위에 의한 것인지 제 3의 요인에 인한 것인지, 어느 요인이 시세에 더 큰 영향을 주었는지 판단해야 하는 어려움이 존재한다.

7) Securities exchange act of 1934 §21c

8) SEC의 실무 규칙은 최초 결정에 대해 당사자가 재심을 요청하지 않거나 SEC가 검토를 명령하지 않는 경우 SEC가 최초 결정이 최종 결정이 되었다는 명령을 내리도록 규정하고 있다.

9) FSMA §391(6)은 제재를 받는 대상자에게 불공평(unfair)한 경우 정보를 공개하지 않을 수 있다고 규정하고 있다.

10) FCA Handbook, Decision Procedure and Penalties Manual(DEPP) 6.4

11) Directive 2014/57/EU

12) Regulation (EU) No 596/2014 article 40

13) WpHG §119(2), (3), §WpHG 120(14)

14) 만약 고의성 여부를 판단하기 어려운 경우에는 행정범죄로 분류한다.

15) Investment Industry Regulatory Organization of Canada(IIROC), Mutual Fund Dealers Association of Canada(MFDA), Canadian Investment Regulatory Organization(CIRO)에서 내린 제재 명령이 공개된다.

16) SEDAR+는 자본시장과 관련된 모든 정보를 한데 모아 데이터베이스를 구축하고 제공하기 위한 목적으로 만들어진 홈페이지로, 규제기관의 제재 내역 뿐 아니라 상장회사의 공시자료 등 자본시장 전반에 걸쳐 공개된 모든 자료를 조회할 수 있다. SEDAR+는 아직 완성단계가 아니며, CSA에 따르면 SEDAR+는 추후 캐나다의 전자공시 시스템(SEDI), 국가 등록 데이터베이스(NRD), 각 지역의 서류 제출 시스템 등을 대체할 것이다.

17) 해당 법안은 현재 국회 정무위원회에 회부되었으나 23년 10월 현재 아직 상정되지 않고 있다.

18) 내부자 거래(insider dealing), 내부 정보 관리 위반(unlawful disclosure of inside information), 시장조작(market manipulation)이 시장남용으로 규정 위반에 해당한다.

19) Regulation (EU) No 596/2014 article 30(2)g

20) Wertpapierhandelsgesetz §6(7)

21) Financial Services and Markets Act 2000 §56

22) 이하의 연도는 회계연도를 뜻한다.

23) FCA(2021. 7. 15)

24) Financial Services and Markets Act section 2000 §123A

25) 2016년부터 MI 11-103을 통해 온타리오를 제외한 캐나다 전 지역에서 특정 조건을 만족하는 경우 거래중지명령이 상호적으로 받아들여질 수 있게 되었으나, 이는 개인을 대상으로 한 거래중지명령이 아닌 회사를 대상으로 한 거래중지명령에 한정된 것으로 보인다.

26) British Columbia Securities Commission, 2014. 6. 25, 2014 BCSECCOM 252

27) Capital markets tribunal(Ontario), 2023. 6. 22, File no.2019-22

28) British Columbia Securities Commission, 2023. 9. 6, Re Movassaghi 2023 BCSECCOM 435

29) Securities and Futures Ordinance §257(1)(b), §307N(1)(b)

30) Securities and Futures Ordinance §245 (Cap. 571)

31) The Codes on Takeovers and Mergers and Share Buy-Backs §12.2(c)

32) Securities and Futures Ordinance §213(2)g

33) Securities and Futures Ordinance §214(2)(a)

34) SFC(2015. 5. 21)

35) Securities Law Enforcement Remedies and Penny Stock Reform Act of 1990, §504(a)

36) Sarbanes-Oxley Act, §603 (a)-(b)

37) 17 CFR §240.3a51-1

38) 15 USC 78c (a) - 51(A)

39) Investor.gov

40) Investor.gov

41) 2021년 SEC는 마이크로캡 주식을 이용한 사기행위로 9명의 자산을 동결하고, 주동자에게 저가주 금지를 청구했다(SEC, 2021). 2022년에는 트위터와 디스코드 등의 소셜미디어를 이용하여 나스닥에 상장된 주식의 가격을 조작한 이들에게도 저가주 금지를 청구했다(SEC, 2022).

42) 2000년 7월에 청소년성보호법 개정, 2010년에는 성폭력처벌법이 제정되으로 성매매ㆍ강제추행ㆍ강간 등을 범한 성범죄자의 신상도 공개하도록 하였다. 공개정보는 성명, 나이, 주소 및 실제 거주지, 신체정보(키와 몸무게), 사진, 등록대상 성범죄의 요지(판결일자, 죄명, 선고형량을 포함), 성폭력범죄 전과사실(죄명 및 횟수), 전자장치 부착여부 등이다. 등록정보의 공개 결정은 법원에 의해 이루어지며, 구체적인 공개절차는 여성가족부에서 집행한다(청소년성보호법 제49조, 성폭력처벌법 제47조).

43) 2010년에는 특정 강력 범죄 처벌에 관한 특별법(특정강력범죄법)을 개정하여 강력 범죄자의 얼굴, 성명 및 나이 대한 신상정보를 공개하도록 하고 있다(제8조의2). 이는 확정판결 이전의 신상공개라는 점에서 무죄추정의 원칙에 반할 수 있다는 비판이 있어, 현재까지 살인에 대해서만 제한적으로 공개가 이루어지고 있다(박찬걸ㆍ정광진, 2019).

44) 2021년 양육비이행법 개정을 통해 도입되었고, 양육비 채무자가 양육비 채무 불이행으로 인해 법원으로부터 감치명령 결정을 받았음에도 불구하고 양육비 채무를 이행하지 않는 경우, 위원회의 심의·의결을 거쳐 성명, 나이, 직업, 주소 또는 근무지, 채무 불이행기간 및 양육비 채무액에 대해 공개할 수 있도록 하고 있다(양육비이행법 제21조의5).

45) 이중처벌금지는 동일한 범죄행위에 대하여 국가가 형벌권을 거듭 행사할 수 없도록 하는 것으로 헌법 제13조 제1항을 근거로 한다. 이에 우리 헌법재판소는 “성범죄자 신상공개에 대한 결정에서 중처벌은 동일한 행위를 대상으로 처벌이 거듭 행해질 때 발생하는 문제이고, 이 사건과 같이 특정한 범죄행위에 대하여 동일한 재판절차를 거쳐 형벌과 신상정보 공개명령을 함께 선고하는 것은 이중처벌금지원칙과 관련이 없다”고 보았다(헌법재판소 2013. 10. 24. 2011헌바106·107 병합).

46) 성범죄자 신상공개의 경우, 공개정보를 열람하려는 사람은 성명과 주민등록번호 입력 등의 방법으로 실명인증을 받아야 하고, 여성가족부 장관은 공개정보를 열람한 사람의 신상정보와 접속정보를 일정기간 보관·관리하는 조치를 취해야 한다(청소년성보호법 시행령 제21조).

47) 영구퇴출에 대한 규정으로, 가짜석유제품의 제조자에 대한 중지명령과 사업의 정지 또는 허가 취소 요청에 대한 조문이 있다(석유사업법 제30조). 다만 해당 규정은 허가권의 부여를 전제로 한 조문이므로 개인의 재산권 행사에 대한 영구제한과는 성격이 다르다.

48) 유사한 제도로 통신사기피해환급법상 전자금융거래 제한이 있다. 사기에 이용된 계좌의 명의인이 대포통장 등 전기통신금융사기 관련 범죄로 벌금형을 선고받은 경우 3년, 징역형을 선고받은 경우 5년간 전자금융거래를 제한한다(통신사기피해환급법 제13조의2).

49) 재산권 행사를 제한하는 법률을 제정하고 관련 규정을 도입할 경우, 헌법재판소는 재산권을 제한하기 위한 입법이 개인에게 미치는 영향을 고려하여 ‘피해의 최소성’을 중요하게 심사한다. 만약 재산의 사용, 수익, 처분에 대한 제한이 중대하여 개인의 자유영역에 미치는 효과가 크다면 엄격한 비례성에 대한 심사가 이루어지는 것이다(이명웅, 2007).

50) 공정거래위원회의 조사나 심의를 받고 있는 사업자 또는 사업자단체는 해당 조사나 심의의 대상이 되는 행위로 인한 경쟁제한상태 등의 자발적 해소, 소비자 피해구제, 거래질서의 개선 등을 위하여 동의의결을 하여 줄 것을 공정거래위원회에 신청할 수 있다(독점규제 및 공정거래에 관한 법률 제89조).

51) SEC는 혐의자와 화해 후 연방법원의 권한에 속하는 사항이면 화해에 대한 동의심판을 청구하고, 연방법원은 화해 조건이 공정(fair)하고 합리적(reasonable)이면 승인한다. SEC의 권한에 속하는 행정적 제재에 대해서는 위원회의 승인을 받아야 한다.

52) 또한 신속하게 사건을 종결하고 다른 사건에 조사 자원을 할당할 수 있어 감독당국 입장에서도 불공정거래를 위한 효율적 제재 수단으로 화해를 활용할 수 있다(최자유, 2022).

참고문헌

권태상, 2020, 범죄자의 신상공개와 인격권, 『미디어와 인격권』 6(2), 43-79.

금융위원회, 2022. 9. 26, 자본시장 불공정거래 대응역량 강화방안, 보도자료.

금융위원회, 2023. 9. 21, 자본시장 불공정거래 대응체계 개선방안, 보도자료.

김애경, 2008, Special Purpose Acquisition Companies(SPAC)의 도입 및 제도화를 위한 법적 고찰, 『증권법연구』 9(2), 271-314.

박찬걸·정광진, 2019, 강력범죄 피의자 신상공개제도에 대한 비판적 검토, 『형사정책』 31(3), 33-55.

이명웅, 2007, 재산권의 위험심사기준 – 판례의 검토 - , 『인권과 정의』 370, 124-147.

이무선, 2014, 위험관리를 위한 신상공개의 정당성과 형법의 과제, 고려대학교 법학박사학위 논문.

장재성, 2019, 강력범죄 피의자 신상공개 제도의 법적 문제와 개선 방안, 『한국경찰학 회보』 21(4), 193-216.

조선일보, 2023. 4. 28, SG증권發 주가 폭락, 나흘새 8조 증발 “가수·의사 등 1000명이 전주 역할.

최자유, 2022, 증권 불공정거래에 대한 화해 제도 도입에 관한 고찰, 『저스티스』 189, 255-284.

한국경제, 2023. 6. 14, 제2의 SG증권 사태?…5개 종목 ‘무더기 하한가’ 또 터졌다

허민숙, 2020, 양육비 이행률 제고를 위한 해외의 출국금지 및 신상공개 제도 운영 현황 및 시사점, 『NARS 현안분석』 160, 1-13.

Beatty R. P., Bunsis H., Hand J. R., 1998, The indirect economic penalties in SEC investigations of underwriters, Journal of Financial Economics 50, 151-186.

British Columbia Securities Commission, 2014. 6. 25, 2014 BCSECCOM 252.

British Columbia Securities Commission, 2023. 9. 6, Re Movassaghi 2023 BCSECCOM 435.

Capital Markets Tribunal(Ontario), 2023. 6. 22, File no.2019-22.

CSA, 2022, A Collaborative Approach to Enforcement.

Davidson H., Pirinsky C., 2022, The deterrent effect of insider trading enforcement actions, The Accounting Review 97(3), 227-247.

FCA, 2021. 7. 15, Enforcement data – annual report 2020/21.

FCA, 2023, FCA Handbook.

Feroz E. H., Park K., Pastena V. S., 1991, The financial and market effects of the SEC's accounting and auditing enforcement releases, Journal of accounting research 29, 107-142.

Hester M. Peirce, 2023. 6. 21, Perpetual personal penny stock prohibitions: Statement on the recent orders imposing bars in the public interest, SEC Statement.

SEC, 2021. 8. 9, SEC charges international microcap fraud scheme participants.

SEC, 2022. 12. 14, SEC charges eight social media influencers in $100 million stock manipulation scheme promoted on discord and twitter.

SFC, 2015. 5. 21, Circular to licensed corporations, licensed representatives and registered institutions regarding inquiries from the market about cold shoulder orders and enha

Ⅰ. 서론

Ⅱ. 주요국의 불공정거래 정보공개제도

1. 불공정거래 정보공개제도

2. 주요국 불공정거래 정보공개제도 운영 방식

가. 미국

나. 영국

다. 독일

라. 캐나다

마. 홍콩

Ⅲ. 주요국의 불공정거래 행위자 거래제한 제도

1. 불공정거래 행위자 거래제한 제도

2. 주요국의 불공정거래 행위자 거래제한 제도 운영 방식

가. EU

나. 영국

다. 캐나다

라. 홍콩

마. 미국

Ⅳ. 요약 및 시사점

Ⅱ. 주요국의 불공정거래 정보공개제도

1. 불공정거래 정보공개제도

2. 주요국 불공정거래 정보공개제도 운영 방식

가. 미국

나. 영국

다. 독일

라. 캐나다

마. 홍콩

Ⅲ. 주요국의 불공정거래 행위자 거래제한 제도

1. 불공정거래 행위자 거래제한 제도

2. 주요국의 불공정거래 행위자 거래제한 제도 운영 방식

가. EU

나. 영국

다. 캐나다

라. 홍콩

마. 미국

Ⅳ. 요약 및 시사점

관련 보고서

투자자 피해구제제도 개선 쟁점과 방향

선임연구위원 이성복

현행 투자자 피해구제제도는 금융투자업자 부도 시 예탁금 보호에 집중되어 있고, 공시위반이나 불공정거래 등 자본시장법 위반에 따른 투자자 피해를 제도적으로 구제하지 못하는 한계를 지니고 있다. 이러한 제도적 미비에 따른 피해구제 공백은 투자자 신뢰기반을 약화시키고 자본시장의 투명성ㆍ공정성ㆍ효율성을 제고하는 데 장애요인으로 작용할 수 있다.

이에 제22대 국회에 제출된 입법안을 포함한 기존 논의들도 공통적으로 투자자 피해구제 범위를 확대할 필요성을 인식하고 있다. 그러나 기존 논의들 간에는 피해구제 위법행위 범주, 피해구제 사고 정의, 재원 마련방식과 재원 부담주체, 구제대상 투자자 및 피해구제 한도 등 주요 쟁점에 대해 상당한 차이를 보인다. 특히 국회 입법안이 피해구제 책임의 귀속 관계를 명확히 규정하지 않음에 따라 피해 배상과 보상의 경계가 모호해지고 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 새로운 쟁점을 일으킬 우려도 있다.

본 보고서는 상기와 같은 기존 논의의 한계를 고려하여 투자자 피해구제제도 개선을 위한 세 가지 방향을 제시하였다. 첫째, 투자자 피해구제 공백을 해소하는 것을 제도 개선의 궁극적 목표로 설정해야 한다. 둘째, 피해 배상과 보상의 책임을 명확히 구분하여 재원 마련방식을 설계해야 한다. 셋째, 투자자 자기책임을 확대하고 상대적으로 피해구제를 받기 어려운 취약한 투자자를 우선적으로 보호하는 방향으로 제도를 운영할 필요가 있다.

구체적으로는 금융투자업자가 아닌 자의 위법행위에 대해서도 투자자 피해를 구제하고 금융투자업자의 부도 시에도 투자자가 피해를 구제받을 수 있는 투자자 피해구제 체계를 마련할 필요가 있다. 또한 피해 배상과 보상의 성격에 부합하도록 금융투자업자가 아닌 자의 위법행위에 대해서는 사후결성 방식으로, 금융투자업자의 부도 시에는 사전적립 방식으로 피해구제 재원을 마련해야 한다. 아울러 투자자의 자기책임 중요성과 피해구제 재원이 제한적일 수 있다는 현실을 고려하여 투자자 자기책임 비중과 피해구제 한도를 합리적으로 설정할 필요가 있다.

끝으로 실효성 있는 투자자 피해구제제도는 투자자 신뢰기반을 강화하고, 자본시장의 투명성ㆍ공정성ㆍ효율성 제고로 이어지며, 궁극적으로는 자본시장의 건전하고 지속 가능한 발전을 뒷받침할 수 있다. 따라서 제도적으로 완벽하지 않더라도 제도 설계를 구체화하여 신속하게 추진할 필요가 있다.

불공정거래규제 관련 주요 제도 변화와 향후 과제 - 한·미·일 제도 비교를 중심으로 -

연구위원 황현영 외

불공정거래는 다수의 투자자에게 금전적 피해를 입히고, 우리 자본시장에 대한 신뢰도를 훼손하는 금융범죄이다. 이에 자본시장법에서는 불공정거래를 규제하기 위한 규정을 두고 있고, 고도화되는 불공정거래 행위에 대응하여 제도 개선 노력을 기울여 왔다. 그러나 감독당국의 꾸준한 노력에도 불구하고 불공정거래 수법은 갈수록 조직화·지능화 되는 등 지속적으로 진화하고 있다. 기존 방식으로는 혐의 포착이 어려운 불법 행위가 증가하고 있고 불공정거래에 대한 입증의 어려움으로 인해 이에 대한 처벌, 차단, 예방이 효과적으로 이루어지지 못하고 있는 현실이다.

이러한 문제를 해결하기 위해 2023년에는 많은 제도의 변화가 있었다. 먼저 자본시장법을 개정하여 3대 불공정거래에 대하여 과징금을 신설하고 부당이득 산정방식을 법제화하였으며 자진신고자 제재 감면제도를 도입하였다. 또한 2023년 9월 21일 금융위원회(이하 금융위)·법무부·서울남부지검·금융감독원(이하 금감원)·한국거래소(이하 거래소) 등 유관기관은 합동으로 시장감시·조사·제재 체계 전반을 개선하는 「자본시장 불공정거래 대응체계 개선방안」을 발표하였다.

이와 같이 불공정거래에 대한 다양한 규제가 도입되고 새로운 방안이 발표되고 있는 상황에서, 제도 개선방안이 불공정거래를 근절하고 투자자를 보호하기 위해 어떤 역할을 할 수 있는지에 대한 검토와 보완해야 할 부분에 대한 연구가 필요하다. 이에 본 보고서에서는 우리나라의 제도가 불공정거래 행위자를 신속하게 적발하여 합당한 처벌을 하고 그로 인해 피해를 입은 투자자들을 보호하기 위한 적절한 방안인지를 검토하기 위해 자본시장이 발달한 미국과 우리나라와 유사한 법체계를 가진 일본의 사례를 비교 연구하였다.

먼저, 불공정거래 조사 체계를 효율화할 필요가 있다. 단순한 협업이나 정보 공유를 넘어서 조사기관이나 의결기관의 중복 문제를 해결하여 기관간 명확한 역할 구분을 두는 것이 중요하다. 또한 통신조회권, 강제조사권 등 조사권한을 강화하여 신속하고 효율적인 조사가 이루어지도록 하여야 한다. 다음으로 과징금제도의 도입에 따라 합리적 운용을 위한 제도설계가 필요하다. 과징금의 법적 성격과 타법률과의 정합성을 고려하여 형사처벌·과징금 부과 대상을 구분하는 객관적 기준을 마련함으로써 신속한 금전제재라는 과징금제도의 도입취지를 달성할 필요가 있다.

세 번째로 공익신고와 자진신고감면제도의 활성화를 통해 불공정거래 행위자 적발의 효율성을 높일 필요가 있다. 과징금을 재원으로 하는 포상금 제도, 기여도에 근거하여 지급하는 포상금 한도, 허위 신고에 대한 제재 방안, 공익신고자 보호조치를 구체적으로 설계하여야 한다. 자진신고감면제도의 경우 자진신고 감면 결정을 위해 고려해야 할 사항을 열거하되 SEC의 규정을 참고하여 구체화하거나 협조자의 판단 기준을 신고시점, 신고 내용의 구체성, 조사 협조 정도, 공범 진술 여부, 조사 협조자의 부당이득, 선제적 자료 제공, 적시성, 신고자의 지위 등을 기준으로 계량화하는 것이 필요하다. 마지막으로 투자자의 피해구제를 위한 방안을 마련하여야 한다. 이를 위해 증권관련 집단소송법 제도를 개선하고 피해자에게 판결문 등의 자료를 제공하여 피해자들이 적절한 손해배상을 받을 수 있도록 하여야 한다. 더 나아가 불공정거래의 경우에도 사기범죄와 마찬가지로 피해자의 피해회복(합의)을 양형인자로 두어, 형사정책적으로 피해자에게 배상할 유인을 가해자에게 제공하는 것이 타당하다.

이러한 종합적인 제도 개선 노력을 통해 우리 자본시장의 신뢰도가 향상되고 투자자 보호에 기여할 수 있을 것으로 기대한다.