자본시장연구원의 보고서 자료를 소개합니다.

현행 투자자 피해구제제도는 금융투자업자 부도 시 예탁금 보호에 집중되어 있고, 공시위반이나 불공정거래 등 자본시장법 위반에 따른 투자자 피해를 제도적으로 구제하지 못하는 한계를 지니고 있다. 이러한 제도적 미비에 따른 피해구제 공백은 투자자 신뢰기반을 약화시키고 자본시장의 투명성ㆍ공정성ㆍ효율성을 제고하는 데 장애요인으로 작용할 수 있다.

이에 제22대 국회에 제출된 입법안을 포함한 기존 논의들도 공통적으로 투자자 피해구제 범위를 확대할 필요성을 인식하고 있다. 그러나 기존 논의들 간에는 피해구제 위법행위 범주, 피해구제 사고 정의, 재원 마련방식과 재원 부담주체, 구제대상 투자자 및 피해구제 한도 등 주요 쟁점에 대해 상당한 차이를 보인다. 특히 국회 입법안이 피해구제 책임의 귀속 관계를 명확히 규정하지 않음에 따라 피해 배상과 보상의 경계가 모호해지고 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 새로운 쟁점을 일으킬 우려도 있다.

본 보고서는 상기와 같은 기존 논의의 한계를 고려하여 투자자 피해구제제도 개선을 위한 세 가지 방향을 제시하였다. 첫째, 투자자 피해구제 공백을 해소하는 것을 제도 개선의 궁극적 목표로 설정해야 한다. 둘째, 피해 배상과 보상의 책임을 명확히 구분하여 재원 마련방식을 설계해야 한다. 셋째, 투자자 자기책임을 확대하고 상대적으로 피해구제를 받기 어려운 취약한 투자자를 우선적으로 보호하는 방향으로 제도를 운영할 필요가 있다.

구체적으로는 금융투자업자가 아닌 자의 위법행위에 대해서도 투자자 피해를 구제하고 금융투자업자의 부도 시에도 투자자가 피해를 구제받을 수 있는 투자자 피해구제 체계를 마련할 필요가 있다. 또한 피해 배상과 보상의 성격에 부합하도록 금융투자업자가 아닌 자의 위법행위에 대해서는 사후결성 방식으로, 금융투자업자의 부도 시에는 사전적립 방식으로 피해구제 재원을 마련해야 한다. 아울러 투자자의 자기책임 중요성과 피해구제 재원이 제한적일 수 있다는 현실을 고려하여 투자자 자기책임 비중과 피해구제 한도를 합리적으로 설정할 필요가 있다.

끝으로 실효성 있는 투자자 피해구제제도는 투자자 신뢰기반을 강화하고, 자본시장의 투명성ㆍ공정성ㆍ효율성 제고로 이어지며, 궁극적으로는 자본시장의 건전하고 지속 가능한 발전을 뒷받침할 수 있다. 따라서 제도적으로 완벽하지 않더라도 제도 설계를 구체화하여 신속하게 추진할 필요가 있다.

이에 제22대 국회에 제출된 입법안을 포함한 기존 논의들도 공통적으로 투자자 피해구제 범위를 확대할 필요성을 인식하고 있다. 그러나 기존 논의들 간에는 피해구제 위법행위 범주, 피해구제 사고 정의, 재원 마련방식과 재원 부담주체, 구제대상 투자자 및 피해구제 한도 등 주요 쟁점에 대해 상당한 차이를 보인다. 특히 국회 입법안이 피해구제 책임의 귀속 관계를 명확히 규정하지 않음에 따라 피해 배상과 보상의 경계가 모호해지고 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 새로운 쟁점을 일으킬 우려도 있다.

본 보고서는 상기와 같은 기존 논의의 한계를 고려하여 투자자 피해구제제도 개선을 위한 세 가지 방향을 제시하였다. 첫째, 투자자 피해구제 공백을 해소하는 것을 제도 개선의 궁극적 목표로 설정해야 한다. 둘째, 피해 배상과 보상의 책임을 명확히 구분하여 재원 마련방식을 설계해야 한다. 셋째, 투자자 자기책임을 확대하고 상대적으로 피해구제를 받기 어려운 취약한 투자자를 우선적으로 보호하는 방향으로 제도를 운영할 필요가 있다.

구체적으로는 금융투자업자가 아닌 자의 위법행위에 대해서도 투자자 피해를 구제하고 금융투자업자의 부도 시에도 투자자가 피해를 구제받을 수 있는 투자자 피해구제 체계를 마련할 필요가 있다. 또한 피해 배상과 보상의 성격에 부합하도록 금융투자업자가 아닌 자의 위법행위에 대해서는 사후결성 방식으로, 금융투자업자의 부도 시에는 사전적립 방식으로 피해구제 재원을 마련해야 한다. 아울러 투자자의 자기책임 중요성과 피해구제 재원이 제한적일 수 있다는 현실을 고려하여 투자자 자기책임 비중과 피해구제 한도를 합리적으로 설정할 필요가 있다.

끝으로 실효성 있는 투자자 피해구제제도는 투자자 신뢰기반을 강화하고, 자본시장의 투명성ㆍ공정성ㆍ효율성 제고로 이어지며, 궁극적으로는 자본시장의 건전하고 지속 가능한 발전을 뒷받침할 수 있다. 따라서 제도적으로 완벽하지 않더라도 제도 설계를 구체화하여 신속하게 추진할 필요가 있다.

Ⅰ. 서론

2007년 8월에 자본시장법이 제정된 이후 투자자 피해구제제도의 개선 필요성은 지속적으로 제기되어 왔다. 특히 최근 7~8년 사이 집단적인 금융투자상품 불완전판매 사건으로 대규모 투자자 피해가 발생하면서 투자자 피해구제에 대한 사회적 요구가 크게 확대되었다. 2025년 새 정부 출범을 전후로 자본시장의 공정성 제고가 중요한 정책과제로 부각되고 불공정거래에 따른 투자자 피해까지 제도적으로 구제할 필요성이 강조되면서 관련 논의가 활발해지고 있다.

자본시장에 대한 투자자 신뢰는 투자자가 예측 가능한 규칙 속에서 보호받을 수 있다는 확신에 기초한다. 그러나 우리나라의 현행 투자자 피해구제제도는 금융투자업자의 부도 시에 투자자 피해를 구제하지 못하는 문제가 존재하고, 공시위반, 불공정거래 등 다양한 유형의 자본시장법 위법행위로 인해 발생하는 투자자 피해를 충분히 포괄하지 못하고 있으며, 이에 따른 투자자 공백이 지속적으로 지적되었다.

이러한 문제 인식을 바탕으로 기존문헌에서는 투자자 피해구제 범위를 확대하기 위한 다양한 방안이 제시되어 왔으며, 제22대 국회에서도 공시위반, 불공정거래 등으로 인한 투자자 피해구제 공백을 해소하기 위한 다수의 입법안이 제출되었다. 그러나 기존문헌 논의와 국회 입법안을 종합적으로 살펴보면, 피해구제의 대상이 되는 위법행위의 범위, 피해구제 사고의 정의, 재원 마련방식과 재원 부담주체, 구제대상 투자자 및 피해구제 한도 등 주요 쟁점에 대한 의견이 서로 상충되는 경우가 있어 개선 방안을 도출하기 위한 제도 설계를 어렵게 한다.

더 나아가 이러한 쟁점들은 독립적인 사안이라기보다 서로 긴밀하게 연계되어 있음에도 주요 쟁점 간의 선후관계나 상관관계를 충분히 고려하지 않은 채 각 쟁점을 개별적으로 검토한 의견을 나열식으로 제시함에 따라 각 쟁점에 대한 검토의견의 제도적 정합성이 결여된 경우도 관찰된다. 이는 재원 부담의 형평성, 책임 귀속의 명확성 등과 같은 또 다른 쟁점을 야기할 수 있고, 결과적으로는 제도 설계의 어려움을 가중할 수 있다.

이에 본 보고서는 현행 투자자 피해구제제도의 현황과 한계를 체계적으로 분석하고, 기존문헌의 논의와 국회 입법안을 비교·검토함으로써 투자자 피해구제제도 개선을 둘러싼 주요 쟁점을 도출하였다. 또한 주요 쟁점 간의 선후 및 상관관계를 분석하여 제도 설계의 논리적 정합성을 제고하고 피해 배상과 보상의 책임을 명확히 구분하는 것을 원칙으로 하는 투자자 피해구제제도 개선 방향을 제시하였다.

Ⅱ. 투자자 피해구제제도 현황과 한계

1. 투자자 피해 발생 사건 현황

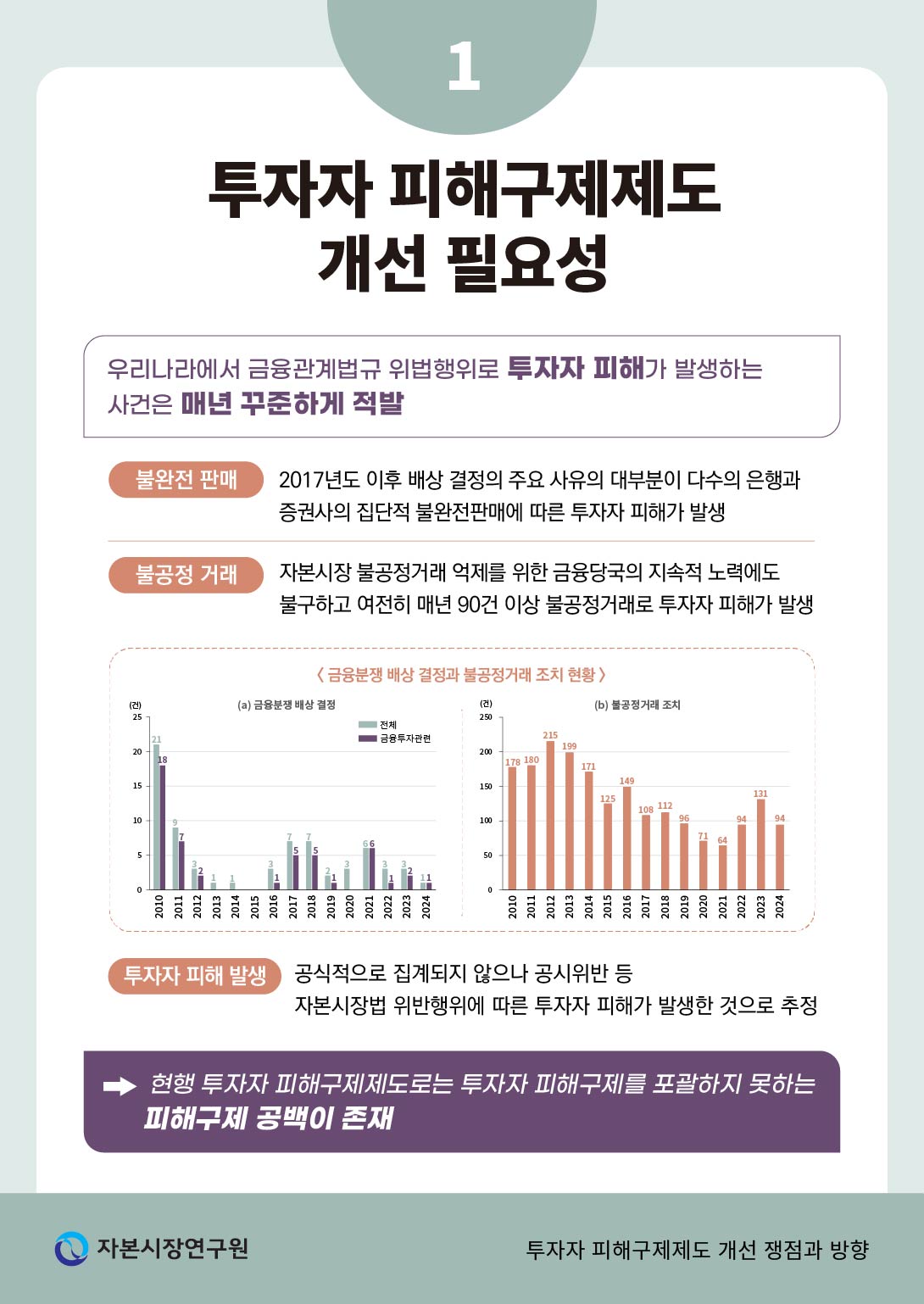

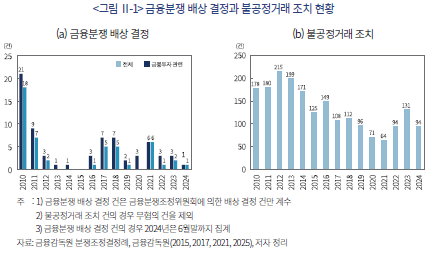

우리나라에서 금융소비자보호법, 자본시장법 등 금융관계법규 위법행위로 투자자 피해가 발생하는 사건은 매년 꾸준하게 적발되고 있다. <그림Ⅱ-1>에 나타난 바와 같이 2010년부터 2024년 6월말까지 금융분쟁조정위원회가 투자자 피해에 대해 금융회사에게 배상을 결정한 조정 건이 70건, 2010년부터 2024년까지 금융감독원이 불공정거래 혐의로 조치한 건이 1,987건에 달한다. 이에 따른 투자자 피해규모가 정확하게 집계되지 않고 있으나 금융당국의 투자자 피해 방지를 위한 지속적 노력에도 투자자 피해가 계속 발생해왔다는 점은 주목할 만하다.

금융분쟁 불완전판매 관련 배상 결정 건을 자세히 살펴보면, 금융투자 관련 건이 70%를 차지한다. 또한 2017년 전에는 증권사와 자산운용사 임직원의 개별적 위법행위가 배상 결정의 주요 사유였으나, 2017년 이후부터는 배상 결정의 주요 사유의 대부분이 다수의 은행과 증권사의 집단적 불완전판매로 파악된다(배기완, 2025). 이는 지난 7~8년 동안 금융투자상품 불완전판매에 따른 투자자 피해가 이전과 다르게 사회적 이슈로 부각된 이유이기도 하다.

자본시장 불공정거래 조치 건을 자세히 살펴보면, 2012년 215건에서 2021년 64건으로 감소하는 추세를 보였으나 2022년부터 2024년까지 90건 이상으로 다시 증가한 양상을 보인다. 이는 불공정거래 억제를 위한 금융당국의 지속적 노력의 결과로 보이나, 여전히 90건 이상의 불공정거래로 투자자 피해가 발생한다는 점에서 투자자 피해구제가 필요하다는 주장의 근거가 된다(고일훈, 2024; 박준선, 2024; 엄세용, 2015; 최자유, 2022).1)

2. 투자자 피해구제제도 개요

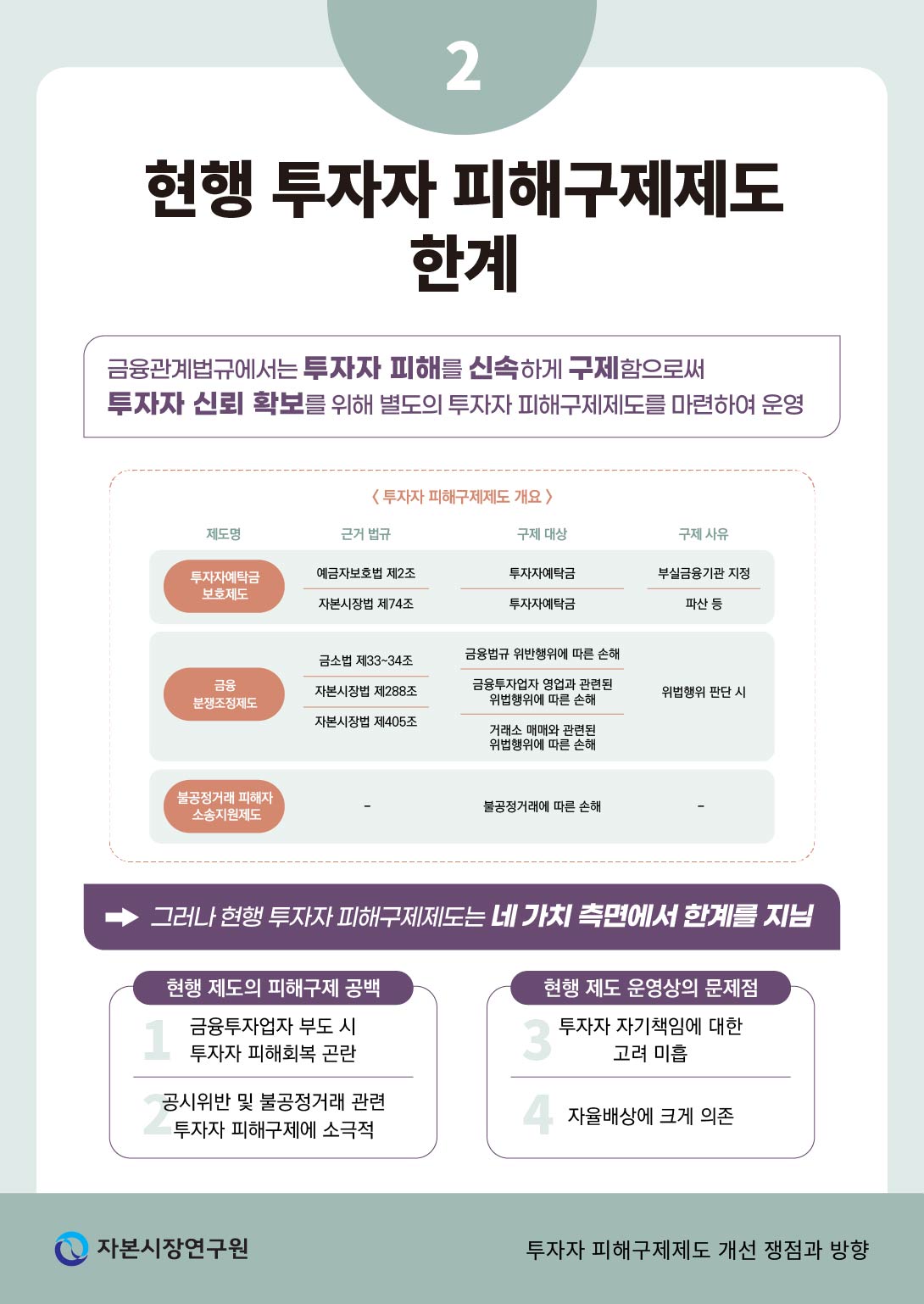

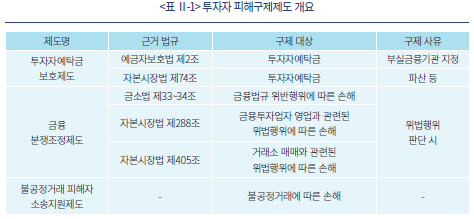

투자자는 민법에 따라 금융투자업자 또는 자본시장참여자의 채무불이행 또는 위법행위로 발생한 피해에 대해 사법적으로 손해배상을 청구할 권한을 가진다. 그러나 금융관계법규에서는 투자자 피해를 신속하게 구제함으로써 투자자의 재산권을 보호하고 투자자 신뢰기반을 강화하기 위해 <표 Ⅱ-1>에 나타난 바와 같이 별도의 투자자 피해구제제도를 마련하여 운영하고 있다.

투자자예탁금보호제도는 예금자보호법에 따른 예금자보호제도와 자본시장법 제74조에 따른 투자자예탁금 별도예치제도(이하 별도예치제도)에 의해 투자자가 증권사에 예치한 예탁금을 보호한다.2)3) 증권사가 파산한 경우 투자자예탁금을 예금보험공사를 통해 예금보호한도 내에서 반환받을 수 있고, 별도 예치되어 있는 투자자예탁금 전액을 증권금융으로부터 우선 지급받을 수도 있다.

투자자예탁금보호제도의 가장 큰 특징은 투자자예탁금을 예금자보호제도와 별도예치제도로 중복 보호한다는 점이다. 주된 이유는 1997년 외환위기를 극복하기 위해 관련 제도를 정비하는 과정에서 국제통화기금(IMF)의 권고에 따라 순차적으로 1997년 12월에 예금보호제도를 개편하고 1999년 4월에 투자자예탁금 별도예치제도를 복원하였기 때문이다(한국증권금융, 2015). 투자자예탁금을 중복하여 보호할 필요가 있기 때문이 아니다.

금융분쟁조정제도는 투자자가 행정적으로도 금융회사 등의 위법행위에 따른 피해에 대해 손해배상을 청구할 수 있도록 지원하는 제도로, <표 Ⅱ-2>에 나타난 바와 같이 금융감독원의 금융분쟁조정위원회, 금융투자협회의 자율규제위원회 및 한국거래소의 시장감시위원회에 의해 각각 운영되고 있다.4)

금융분쟁조정위원회는 금융소비자보호법 제33조에 따라 금융회사와 금융소비자 사이에 발생하는 금융 관련 분쟁을, 자율규제위원회와 시장감시위원회는 자본시장법 제288조와 제405조에 따라 각각 투자자의 신청이 있는 경우에 한하여 금융투자업자의 영업행위와 관련되거나 거래소에서의 매매와 관련된 분쟁을 조정한다.

금융분쟁조정제도는 이해당사자의 금융분쟁을 조정하는 제도임에도 분쟁조정의 신청 자격을 투자자를 포함한 금융소비자에게만 부여한다. 또한 금융분쟁조정제도가 행정적 지원의 일환이라는 점에서 조정대상도 제한적이다. 금융분쟁조정위원회의 경우 「금융위원회 설치 등에 관한 법률」 제38조에 따라 금융감독원의 검사를 받는 금융회사로 한정된다. 자율규제위원회와 시장감시위원회의 경우 각각 금융투자협회와 한국거래소의 회원으로 한정되어 있다.

조정 효력은 당사자 쌍방이 조정안을 수락해야 발생한다. 이때 금융분쟁조정위원회의 조정 결정은 금융소비자보호법 제39조에 따라 별도의 소송을 제기할 수 없고 확정판결과 같이 강제집행력을 가진 재판상 화해와 동일한 효력을 가진다. 이와 달리 자율규제위원회와 시장감시위원회의 조정 결정은 자본시장법에 따른 자율조정에 해당되므로 민법상 화해계약의 효력을 가진다(엄세용, 2015).5)

불공정거래 피해자 소송지원제도는 한국거래소 산하의 시장감시위원회가 2013년 4월 18일에 금융위원회가 발표한 ‘주가조작 등 불공정거래 근절 종합 대책’의 일환으로 도입한 제도이다(금융위원회, 2013. 4. 18; 엄세용, 2015; 최자유, 2022; 황현영, 2025). 별도의 근거 규정은 발견되지 않으나 현재도 「불공정거래 피해자 소송지원센터」(help.krx.co.kr) 이름으로 운영 중인 것으로 파악된다.6)

3. 현행 투자자 피해구제제도 한계

가. 투자자 피해구제의 공백 존재

현행 투자자 피해구제제도에는 두 가지 측면에서 투자자 피해구제의 공백이 존재한다. 첫째, 금융투자업자가 파산할 경우 계약상 채권 중 하나인 예탁금만을 보호하고 있다. 재판 또는 계약으로 결정된 손해배상금도 투자자가 정당하게 청구할 수 있는 계약상 채권이라는 점에서 보호할 필요성이 있으나 보호받지 못하고 있다.7) 증권에 대해서도 보호해야 한다는 주장도 있다(예금보험공사, 2018).

더 나아가 금융투자업자가 파산한 경우 투자자가 금융투자업자의 위법행위에 따른 피해를 사법적으로 구제받기 어렵다는 점을 고려할 때 투자자 피해를 구제할 필요성도 지속적으로 제기되었다(맹수석, 2017, 2022; 송민규·임형준, 2013; 서은숙, 2012; 안수현, 2016; 윤계섭, 2010; 정대섭, 2017; 정순섭·오승곤, 2009; 조대형·정순섭, 2020; 홍성균, 2011).8) 특히 금융투자상품 불완전판매에 따른 투자자 피해를 구제해야 한다는 요구가 있다.

둘째, 투자자가 금융분쟁 조정을 신청할 수 있는 조정대상 한정에 따른 공백이다. 자율규제위원회나 시장감시위원회의 경우 조직적 성격으로 조정대상이 각각의 회원으로 한정될 수밖에 없다. 이와 비슷하게 금융분쟁조정위원회의 경우에도 조정대상을 금융감독원의 검사대상으로 한정하고 있다.9) 그러나 이 때문에 금융감독원의 검사대상이 아닌 자의 위법행위로 투자자가 피해를 입더라도 금융분쟁조정위원회의 분쟁조정을 통해 피해구제를 받을 수 없다.

구체적으로는 자본시장법에서 명시적으로 손해배상 책임을 규정하고 있음에도 증권신고서, 투자설명서, 공개매수신고서, 사업보고서를 거짓 또는 부실 기재하여 투자자에게 피해를 입힌 공시위반자와 미공개정보이용, 시세조정, 부정거래행위 등으로 투자자에게 피해를 끼친 불공정거래자가 금융감독원의 검사대상에 해당되지 않으면 금융분쟁조정위원회에 분쟁조정을 신청할 수 없다.10)11)

특히 이들 공시위반자 또는 불공정거래자는 자본시장법에 따라 금융위원회의 과징금 부과 등 제재 대상에 포함된다. 더구나 불공정거래자는 금융위원회의 조사 및 수사기관 고발대상이기도 하다. 그럼에도 금융감독원의 검사대상에 해당되지 않는다는 이유로 금융분쟁조정위원회의 조정대상에서 제외되어 민사소송 등 사법적 절차를 통해서만 피해를 구제받을 수 있다.

나. 공시위반ㆍ불공정거래 피해구제에 소극적

투명한 공시와 공정한 거래는 자본시장법의 목적 중 하나인 자본시장의 투명성과 공정성을 높이는 데 중요한 핵심가치이다. 따라서 공시위반자와 불공정거래자를 적시에 적발하고 적정하게 제재하는 것은 자본시장의 투명성과 공정성을 제고하는 데 매우 중요하다. 그러나 공시위반자와 불공정거래자 제재만으로는 자본시장법의 또 다른 목적 중 하나인 투자자 신뢰를 확보하는 데 충분하지 않다. 투자자가 공시위반자와 불공정거래자로 인해 입은 피해를 제도적으로 적절하게 구제받을 수 있다는 확신을 가질 수 있어야 자본시장에 대한 투자자 신뢰가 확보될 수 있다(FSCS, 2024; Steinway, 2014).12)

그럼에도 현행 투자자 피해구제제도는 공시위반·불공정거래 피해구제에 매우 소극적이다. 앞서 살펴본 바와 같이 위법행위자가 금융감독원의 검사대상이 아니면 금융분쟁조정제도를 통해 투자자가 피해구제를 받기 어렵다. 더구나 소액 투자자가 민사적으로 손해배상을 더 용이하게 청구할 수 있도록 2004년 1월에 「증권관련 집단소송법」을 제정하고 2013년 4월에 불공정거래 피해자 소송지원제도를 도입하였으나 그 실효성이 크지 않다는 평가가 지배적이다(고일훈, 2024; 엄세용, 2015; 이정수, 2025; 최자유, 2022; 황현영, 2025).13)

현행 투자자 피해구제제도가 공시위반·불공정거래 피해구제에 매우 소극적인지는 자본시장이 가장 잘 발달된 미국과 비교해 보면 더 잘 드러난다. 미국의 경우 투자자가 집단소송 등으로 피해를 구제받을 수 있는 사법적 환경이 잘 구축되어 있다. 그럼에도 2002년에 증권거래위원회(SEC)가 행정적으로 투자자 피해를 구제할 수 있도록 페어펀드(Fair Fund)를 도입하였다.14)

다. 투자자 자기책임에 대한 고려 미흡

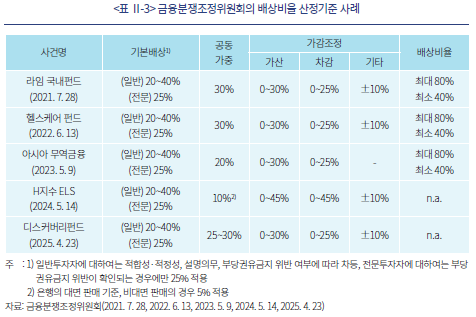

현행 금융분쟁조정제도는 두 가지 측면에서 투자자의 자기책임보다 피해구제를 중시하고 우선하는 경향이 있다. 첫째, 금융분쟁조정위원회는 배상한도 없이 배상비율에 따라 피해금액에 비례하여 배상하고 있다. <표 Ⅱ-3>에서 살펴볼 수 있듯이 구제대상 투자자는 배상비율 산정기준에 따라 손해금액의 최대 80%까지, 전문투자자의 경우에도 부당권유로 피해를 입은 경우에 한하여 최대 75%까지 배상받을 수 있다.15)

둘째, 금융분쟁조정위원회는 <표 Ⅱ-4>에 나타난 바와 같이 불완전판매에 대한 분쟁조정 건에 대하여 전문투자자까지도 구제대상 투자자에 포함하고 있다.16) 또한 사모펀드에 투자한 일반적격투자자는 일반투자자와 동일시한다.17)

투자자 피해구제제도의 취지와 목적을 고려할 때 투자자 피해를 가능한 폭넓게 그리고 더 많이 구제하는 것이 좋을 수 있다. 그러나 투자자 피해구제제도는 사법적 권리 행사에 앞서 행정적으로 투자자 피해구제를 지원하는 제도라는 점에서 투자자의 자기책임도 비중있게 고려하는 것이 필요할 수 있다.

라. 자율배상에 크게 의존

은행과 증권사의 집단적 금융투자상품 불완전판매로 대규모의 투자자 피해가 발생하는 사건이 빈번해지자 2021년 3월에 금융당국은 「금융분쟁조정세칙」 제11조의2를 신설하여 투자자가 분쟁조정을 신청한 경우 그 사건의 처리에 앞서 금융회사가 자율적인 조정절차를 거칠 수 있는 자율배상제도를 도입하였다.18)19)

이에 따라 이후 투자자 분쟁조정 신청 건 중 일부만 금융분쟁조정위원회의 조정 결정으로 처리되고, 나머지 대부분이 자율배상으로 처리된다. 예를 들어, <표 Ⅱ-3>에 제시된 헬스케어 펀드의 경우 투자자가 분쟁조정을 신청한 108건 중 2건을 금융분쟁조정위원회가 배상 결정하고, 나머지 106건은 해당 금융회사가 자율배상하도록 조치하였다.

상기의 자율배상제도는 금융분쟁조정위원회가 동일 사건의 모든 분쟁조정 신청을 처리할 수 없는 행정적 한계를 해소하고 투자자 피해를 신속하게 구제할 수 있는 방안이라는 점에서 긍정적이다.20)21) 그러나 투자자 입장에서 자율배상제도는 금융분쟁조정위원회의 조정 결정에서 배제되고 이해당사자인 금융회사를 직접 상대해야 한다는 점에서 부정적인 측면도 있다. 또한 투자자에게 불리한 배상비율이 적용되는 경우도 있다(뉴스1, 2025. 9. 2; 연합뉴스, 2025. 11. 24).22)

Ⅲ. 기존 논의 검토와 주요 쟁점 도출

1. 기존 논의 검토

현행 투자자 피해구제제도의 한계를 개선하기 위한 논의는 2008년으로까지 거슬러 올라간다(맹수석, 2008).23) 이중 금융투자업자 부도 시에도 불완전판매 등 위법행위에 따른 투자자 피해를 구제해야 한다는 논의가 가장 오래되었다(맹수석, 2017, 2022; 송민규·임형준, 2013; 서은숙, 2012; 안수현, 2016; 윤계섭, 2010; 정대섭, 2017; 정순섭·오승곤, 2009; 조대형·정순섭, 2020; 홍성균, 2011).

그러나 상기의 개선만으로는 투자자 피해구제 공백이 전부 해소되지 못한다. 투자자가 금융분쟁 조정을 신청할 수 있는 조정대상을 금융감독원 검사대상으로 한정하고 공시위반·불공정거래 피해구제에 소극적임에 따라 발생하는 투자자 피해구제 공백도 해소될 필요가 있다. 이에 2015년을 시작으로 해서 2025년 전후로 불공정거래에 따른 투자자 피해를 구제하기 위해 미국과 같은 페어펀드 제도를 도입해야 한다는 논의가 활발하게 진행되고 있다(고일훈, 2024; 박준선, 2024; 엄세용, 2015; 이정민, 2025; 이정수, 2025).

이밖에 현행 투자자 피해구제제도의 한계로 지적되는 자기책임 고려가 미흡한 문제점은 기존문헌에서도 충분하게 지적되고 있고, 자율배상에 크게 의존하는 문제점은 관련 제도가 2021년 3월에 도입된 만큼 관련 논의가 미흡한 상태다.

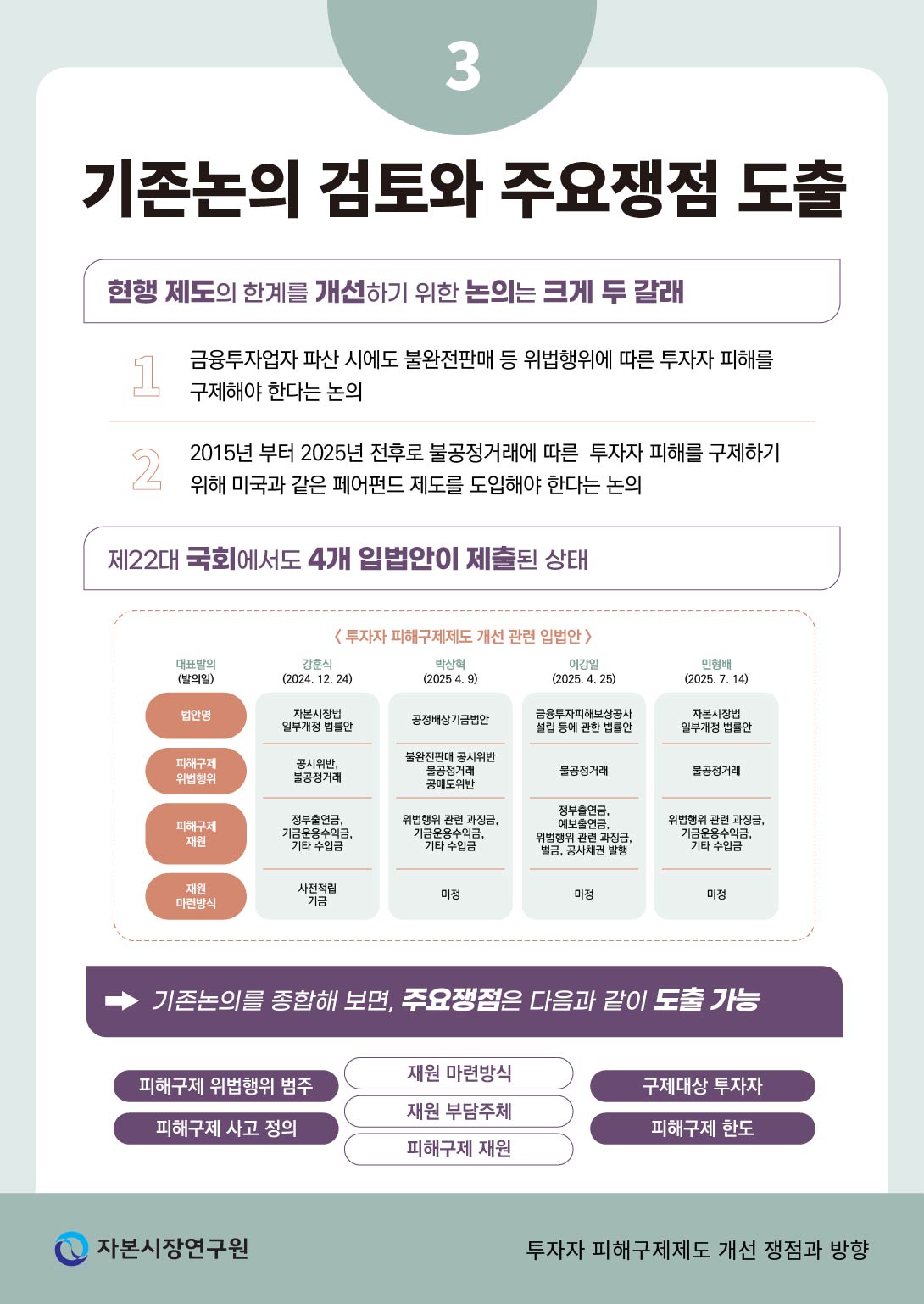

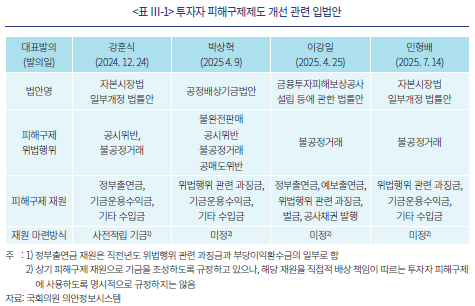

제22대 국회에서도 투자자 피해구제제도 개선을 위해 4개 입법안이 제출된 상태다. 이들 입법안을 자세히 들여다보면 <표 Ⅲ-1>에서 살펴볼 수 있듯이 공시위반 또는 불공정거래에 따른 투자자 피해에 대한 구제 공백을 해소해야 한다는 공통의 목적을 가지고 있다.

그러나 각 입법안마다 피해구제 위법행위에 차이가 있다. 또한 각 입법안에 따라 피해구제 재원의 구성이 조금씩 다르다. 강훈식 의원안의 경우 사전에 피해구제 재원을 기금으로 적립하는 방식을 채택하고 있고, 나머지 의원안의 경우에도 기금 재원으로 정부출연하는 위법행위 관련 과징금의 출처와 해당 재원의 피해구제 용처에 따라 사전적립 기금의 성격을 지닐 수 있다.24) 더구나 각 입법안의 피해구제가 지원금을 지급하는 방식이어서 배상보다는 보상의 성격에 가깝다.

한편 공시위반이나 불공정거래 등과 같은 위법행위에 따른 투자자 피해를 직접적으로 구제하기보다는 대만과 유사하게 투자자의 민사소송이나 집단소송을 지원하자는 주장도 있다(고일훈, 2024; 최자유, 2022; 황현영, 2025).

지금까지의 기존 논의를 자세히 비교해 볼 때 유일한 공통점은 투자자 신뢰기반을 강화하기 위해 현행 투자자 피해구제제도를 개선해야 한다는 것이다. 이 외에는 다음과 같은 세 가지 측면에서 근본적인 차이점이 발견된다.

첫째, 투자자 피해구제의 대상이 되는 위법행위 범주의 차이다. 최근에는 불공정거래에 중점을 두고 있으나, 이전에는 불완전판매에 중점을 두었다. 둘째, 피해구제 사건의 차이다. 불완전판매에 대해서는 금융투자업자 부도를, 불공정거래에 대해서는 위법행위 제재를 피해구제 사건으로 정의하고 있다. 셋째, 재원 마련방식의 차이다. 기존문헌에서는 미국의 페어펀드와 같이 위법행위자가 피해구제 재원을 직접 부담하는 사후결성 기금을 제안하였으나, 국회 입법안 중에는 불공정거래에 대해서도 사전적립 기금을 제안하는 경우도 있다.

2. 주요 쟁점 도출

현행 투자자 피해구제제도 개선을 위한 기존문헌 논의와 국회 입법안을 종합해 보면, 주요 쟁점은 크게 피해구제 위법행위 범주, 피해구제 사고 정의, 재원 마련방식, 피해구제 재원, 구제대상 투자자 및 피해구제 한도로 도출해볼 수 있다. 한편 기금을 사전에 조성할 경우 기금관리기구를 어떻게 설치할 것인가도 쟁점 중 하나로 다루어지고 있다.

피해구제 위법행위 범주는 얼마나 투자자 피해를 폭넓게 구제할 것인가와 직결되기 때문에 가장 중요한 쟁점일 수 있다. 예를 들어, 박상혁 의원안에서 제시된 것처럼 불완전판매, 공시위반, 불공정거래, 공매도위반을 모두 포괄할 경우 피해구제를 받는 투자자 대상이 큰 폭으로 확대될 수 있다.

피해구제 사고 정의도 중요한 쟁점이다. 피해구제 사고를 금융투자업자 부도 또는 위법행위 제재로 정의하느냐에 따라 피해구제를 받는 투자자 대상이 달라질 수 있다. 예를 들어, 피해구제 사고를 금융투자업자 부도로만 정의할 경우 금융투자업자가 아닌 자의 위법행위에 대해서는 투자자 피해를 구제하지 못한다.

재원 마련방식은 가장 민감한 쟁점이다. 피해구제 재원을 사전적립 기금 또는 사후결정 기금으로 마련하느냐에 따라 피해구제의 성격이 달라지고 재원 부담의 형평성 문제 등이 대두될 수 있다.25)

기존 논의에서는 피해구제 재원, 재원 부담주체, 구제대상 투자자 및 피해구제 한도도 주요 쟁점으로 다루고 있다. 피해구제 재원은 재원을 충분하게 확보할 수 있어야 투자자 피해를 구제할 수 있다는 점에서, 재원 부담주체는 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 중요한 쟁점이 될 수 있다.

구제대상 투자자는 피해구제제도가 사법적 권리행사를 보완하는 행정적 지원제도이므로 사법적 권리행사로 보호받기 어려운 투자자로 한정하는 것이 타당하지 않는가라는 관점에서 쟁점이 될 수 있다. 피해구제 한도는 투자자의 자기책임도 적정하여 고려될 필요가 있고 피해구제 재원이 제한적일 수 있다는 관점에서 쟁점으로 제기된다.

3. 기존 논의 한계

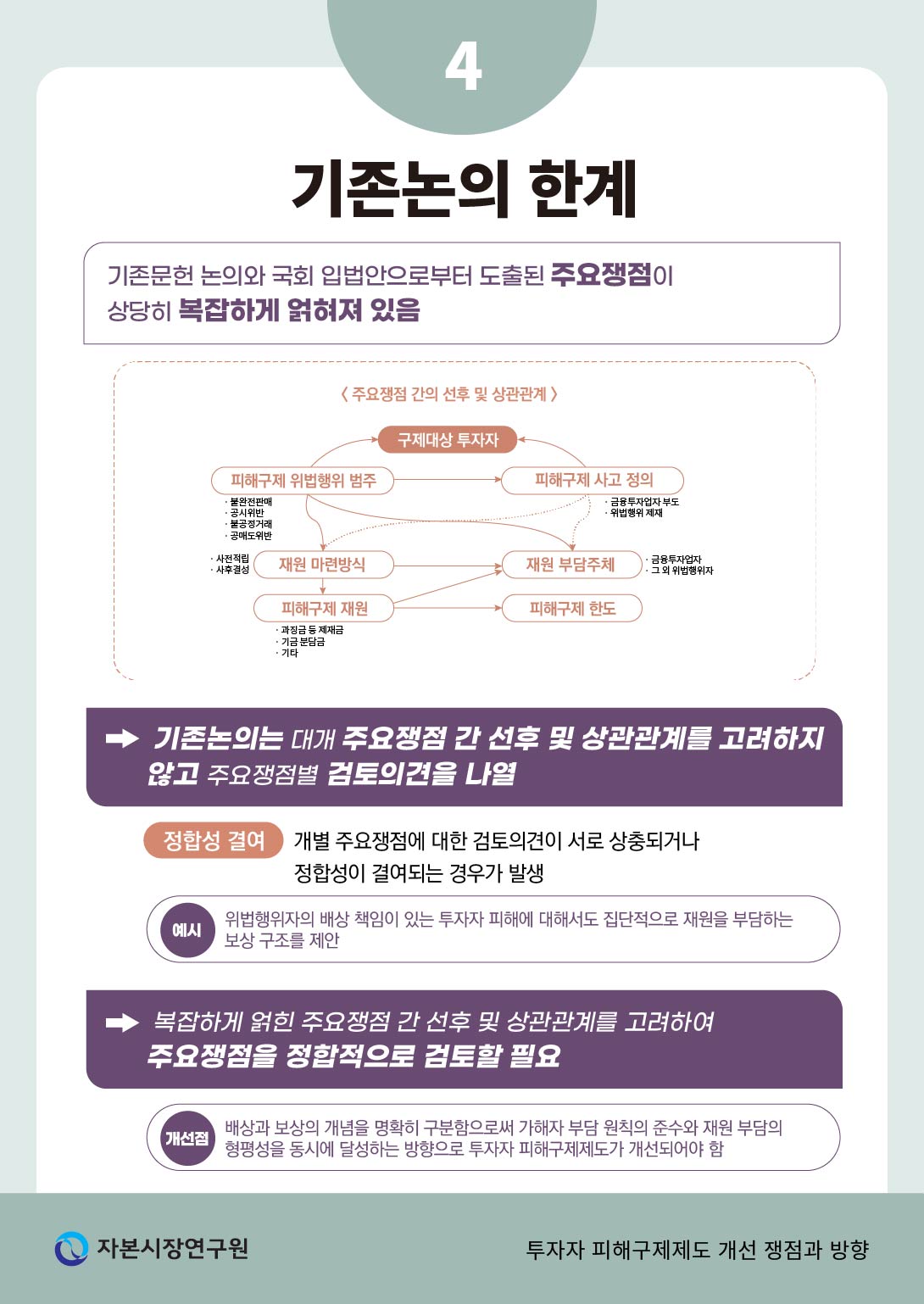

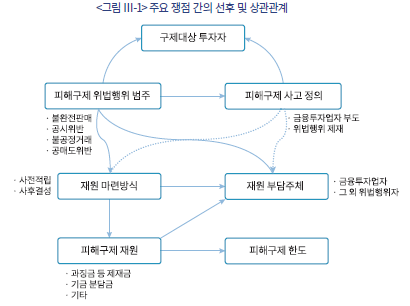

기존문헌 논의와 국회 입법안으로부터 도출된 주요 쟁점을 자세히 분석해보면, <그림 Ⅲ-1>에서 살펴볼 수 있듯이 상당히 복잡하게 얽혀져 있다. 예를 들어, 피해구제 위법행위 범주는 잠재적 위법행위자 범주를 결정하고, 이에 따라 재원 부담주체, 피해구제 사고 정의, 재원 마련방식 및 구제대상 투자자에 영향을 미친다.

피해구제 사고 정의도 유사하다. 이에 따라 구제대상 투자자가 달라질 수 있고 피해구제 재원 마련방식이 결정될 수 있으며 재원 부담주체뿐 아니라 피해구제 재원에도 영향을 미친다. 또한 앞서 논의한 바와 같이 재원 마련방식에 따라 피해구제의 성격이 달라질 수 있기 때문에 재원 부담주체와 피해구제 재원에 영향을 미친다.

그러나 기존문헌 논의와 국회 입법안은 대개 주요 쟁점 간 선후 및 상관관계를 고려하지 않고 주요 쟁점별 검토의견을 나열하고 있다, 이에 따라 개별 주요 쟁점에 대한 검토의견이 서로 상충되거나 정합성이 결여되는 경우가 발생한다. 예를 들어, 이정수(2025)가 제안한 한국형 페어펀드의 경우 위법행위자의 배상 책임이 있는 투자자 피해에 대해서도 집단적으로 재원을 부담하는 보상 구조로 설계되어 있다.

구체적으로는 피해구제 위법행위 범주를 불완전판매, 공시위반, 불공정거래, 공매도위반으로 정하는 것이 타당하고, 피해구제 사고 정의도 금융투자업자 부도와 위법행위 제재를 모두 포함시켜야 하며, 불완전판매의 경우 금융투자업자 부도 전에는 금융분쟁조정제도를 통해, 부도 시에는 페어펀드로 피해구제해야 한다고 제시하고 있다. 이에 반하여 피해구제 재원은 금융투자업자의 갹출 형식의 기금 분담금, 과징금, 벌금까지 포함하고, 재원 마련방식은 사전적립 방식으로 마련해야 한다고 제안하고 있다.

상기와 같은 방안은 현행 투자자 피해구제제도의 공백을 해소할 수 있다는 점에서 의의가 있을 수 있으나, 직접적인 배상 책임이 없는 자에게 배상 책임을 부담하게 함으로써 재원 부담의 형평성뿐 아니라 가해자 부담 원칙 또는 책임 귀속의 명확성 측면에서 또 다른 쟁점을 야기할 수 있다. 이와 같은 문제점은 국회 입법안에서도 유사하게 발견된다. 특히 피해구제가 지원금을 지급하는 방식이어서 이중 구제의 가능성도 발생할 수 있다.26)

따라서 현행 투자자 피해구제제도를 개선하고자 할 때에는 복잡하게 얽힌 주요 쟁점 간 선후 및 상관관계를 고려하여 주요 쟁점을 정합적으로 검토할 필요가 있으며, 배상과 보상의 개념을 명확히 구분함으로써 가해자 부담 원칙의 준수와 재원 부담의 형평성을 동시에 달성하는 방향으로 투자자 피해구제제도가 개선되어야 한다.

Ⅳ. 투자자 피해구제제도 개선 방향

1. 투자자 피해구제 공백 해소를 목표로 설정

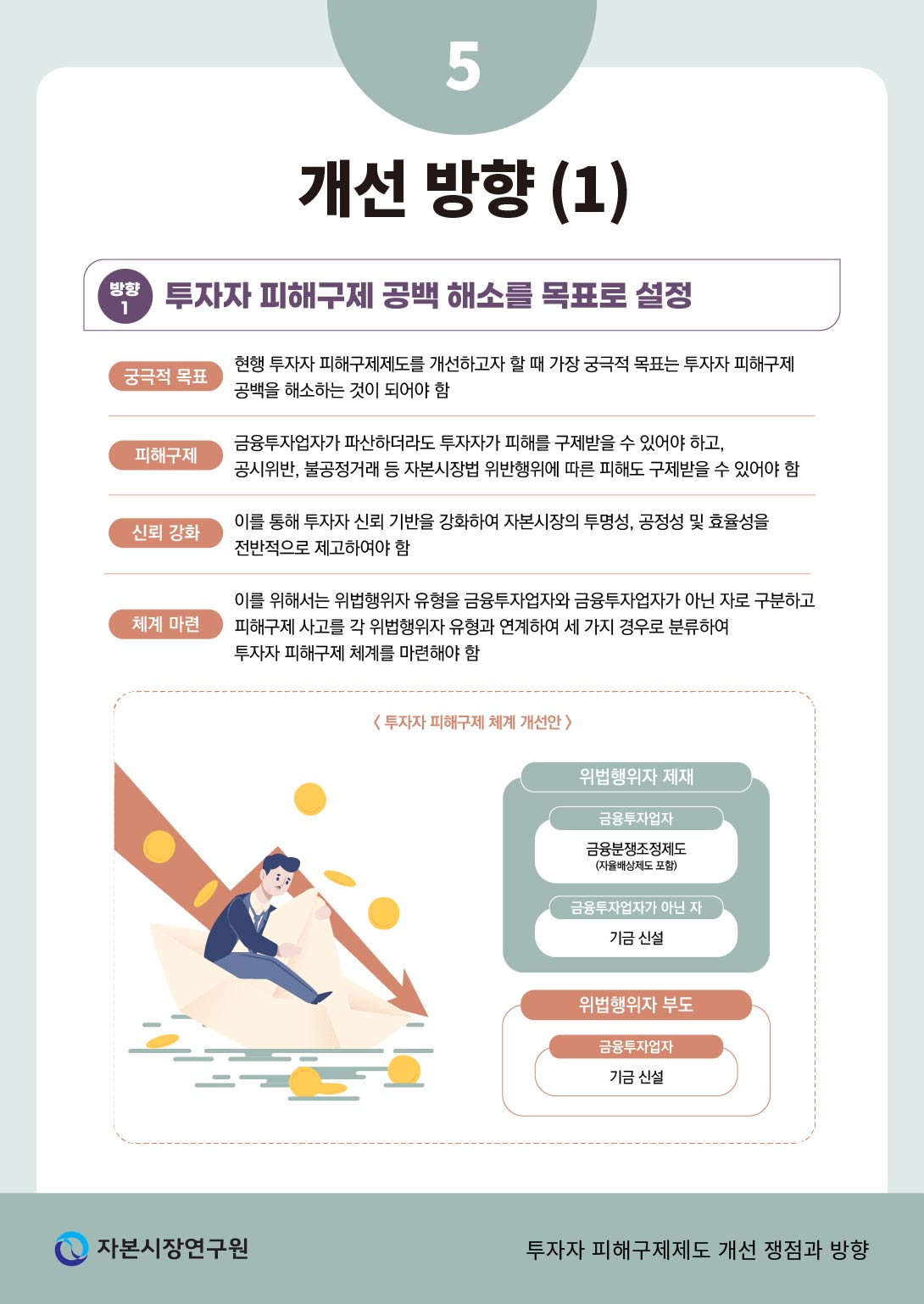

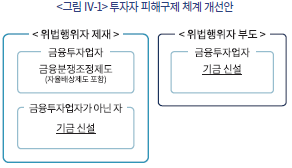

현행 투자자 피해구제제도를 개선하고자 할 때 가장 궁극적 목표는 투자자 피해구제 공백을 해소하는 것이 되어야 한다. 금융투자업자가 파산하더라도 투자자가 피해를 구제받을 수 있어야 하고, 공시위반, 불공정거래 등 자본시장법 위반에 따른 피해도 구제받을 수 있어야 한다. 이를 통해 투자자 신뢰기반을 강화하고, 자본시장의 투명성, 공정성 및 효율성을 전반적으로 제고하여야 한다.

이를 위해서는 위법행위자 유형을 금융투자업자와 금융투자업자가 아닌 자로 구분하고 피해구제 사고를 각 위법행위자 유형과 연계하여 <그림 Ⅳ-1>과 같이 세 가지 경우로 분류하여 투자자 피해구제 체계를 마련해야 한다.27) 첫째, 위법행위자가 금융투자업자인 경우에는 현행과 같이 금융분쟁조정제도를 통해 투자자가 피해를 배상받도록 구제할 수 있다. 둘째, 위법행위자가 금융투자업자가 아닌 경우에는 현행 투자자 피해구제제도로 투자자 피해를 구제할 수 없기 때문에 기금을 신설해야 한다.28) 셋째, 투자자 피해를 배상할 책임이 있는 금융투자업자가 부도 시에도 투자자가 피해구제를 받을 수 있도록 기금을 신설해야 한다.

한편 금융투자업자가 아닌 자가 부도 시에도 투자자 피해를 구제해 주는 방안에 대한 사회가 요구가 있을 수 있으나, 현행 금융법 체계에서 금융투자업자가 아닌 자의 부도에 대해 금융당국이 개입하기 어렵다는 점을 감안할 때 투자자 피해구제제도로 투자자 피해를 구제하기는 현실적으로 쉽지 않다.

2. 피해 배상과 보상 책임 명확화

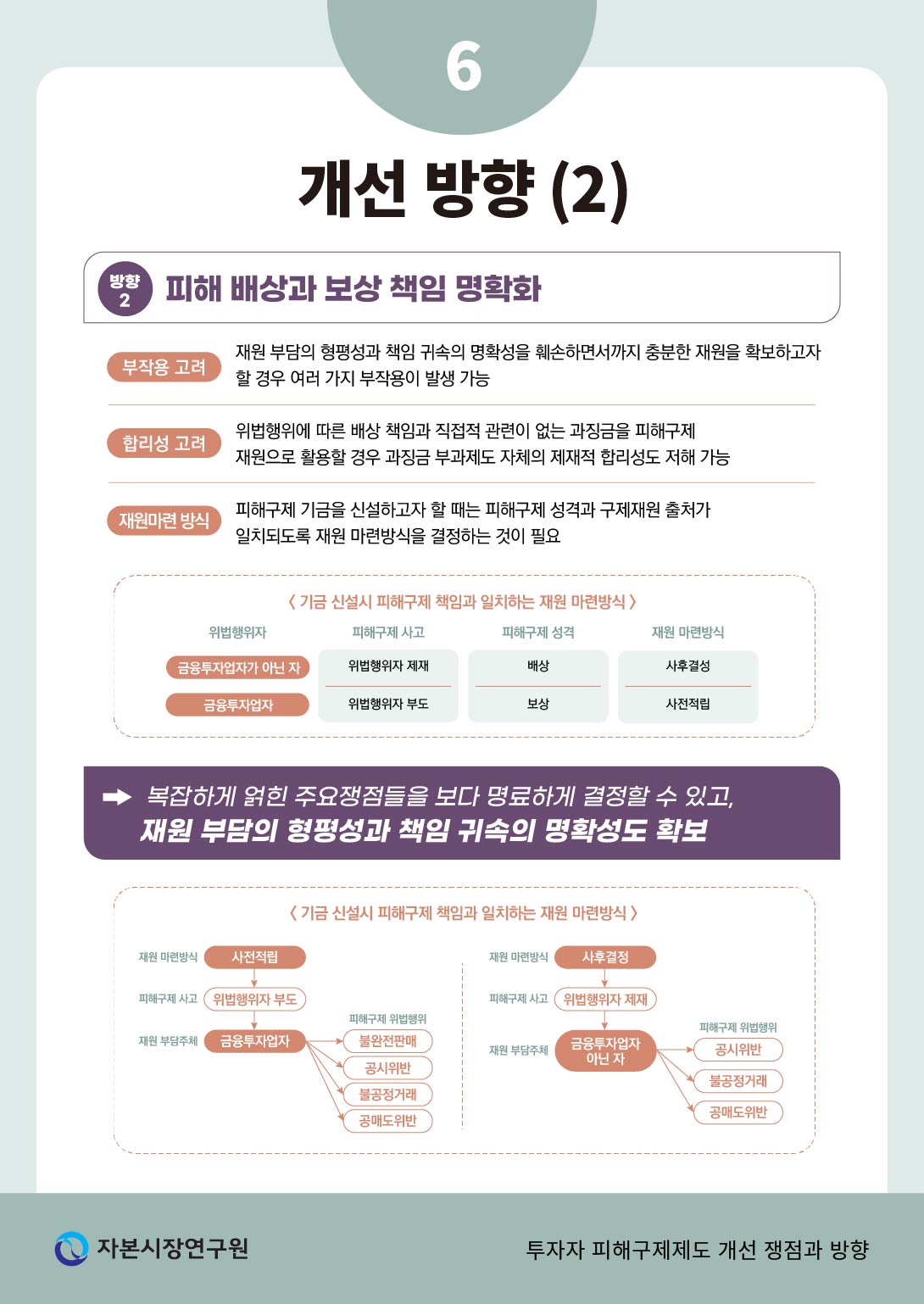

투자자 피해구제 범위를 확대하기 위해서는 충분한 재원을 마련하는 것이 필수적이다. 그러나 재원 부담의 형평성과 책임 귀속의 명확성을 훼손하면서까지 충분한 재원을 확보하고자 할 경우 여러 가지 부작용이 발생할 수 있다. 예를 들어, 위법행위에 따른 배상 책임과 직접적 관련이 없는 과징금을 피해구제 재원으로 활용할 경우 재원 마련방식의 타당성이 결여될 뿐 아니라 과징금 부과제도 자체의 제재적 합리성도 저해될 수 있다.

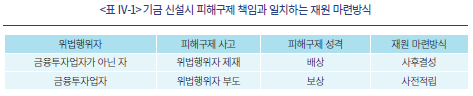

따라서 피해구제 기금을 신설하고자 할 때는 <표 Ⅳ-1>에서 제시하는 바와 같이 피해구제 성격과 구제재원 출처가 일치되도록 재원 마련방식을 결정하는 것이 필요하다.

구체적으로는 위법행위자가 금융투자업자가 아닌 경우에는 사후결성 방식으로 기금을 마련하여 해당 위법행위자가 투자자 피해에 대해 배상 책임을 지도록 하는 것이 필요하다. 이는 위법행위자가 금융투자업자인 경우 위법행위에 따른 투자자 피해를 배상하도록 결정하는 금융분쟁조정제도와도 정합적이다.

위법행위자가 금융투자업자이고 피해구제 사고가 위법행위자 부도로 정의될 경우에는 피해구제가 보상의 성격을 가지므로 금융투자업자 전체가 기금을 분담하는 사전적립 방식이 채택되어야 한다.

이와 같이 피해 배상과 보상의 책임을 명확하게 하여 재원 마련방식을 결정할 경우 복잡하게 얽힌 주요 쟁점들을 보다 명료하게 결정할 수 있다. 또한 재원 부담의 형평성과 책임 귀속의 명확성도 확보할 수 있다.

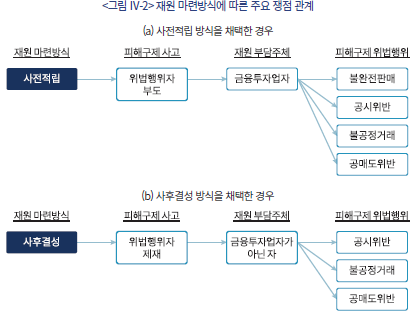

구체적으로 살펴보면 <그림 Ⅳ-2>에 나타난 바와 같다. 먼저 재원 마련방식으로 사전적립 방식을 채택할 경우 피해구제가 보상적 성격을 가지므로 피해구제 사고는 위법행위자 부도로 특정할 수 있고, 재원 부담주체도 기존 논의를 따라 금융투자업자로 특정할 수 있다. 이 경우 금융투자업자가 피해구제 배상 책임에 대해 공동으로 보험을 만드는 것이므로 기금 분담금을 합리적으로 배분함으로써 재원 부담의 형평성을 확보할 수 있다.

다음으로 재원 마련방식으로 사후결성 방식을 채택할 경우 피해구제 배상을 전제하므로 피해구제 사고는 위법행위자 제재로, 재원 부담주체는 금융분쟁조정제도의 적용을 받지 않는 해당 위법행위자 중 금융투자업자가 아닌 자로 결정할 수 있다.29) 피해구제 재원은 해당 위법행위자가 직접 부담하는 과징금 등을 활용할 경우 책임 귀속 명확성 측면에서 타당하다.

한편 사후결성 기금을 미국의 페어펀드처럼 일회성으로 피해구제 사고가 발생할 때마다 결성하고 집행하는 것은 행정 비용 측면에서 비효율적일 수 있다(이정수, 2025). 이 점에서 기금 관리기구를 일원화하되 피해구제 사고에 따라 기금계정을 분리하는 것이 필요할 수 있다.

3. 투자자 자기책임 확대

투자자 피해를 현행보다 더 포괄적으로 구제하더라도, 투자자의 도덕적 해이를 방지할 필요가 있다. 이에 따라 구제대상 투자자는 기존 논의와 해외사례를 참고하여 투자자의 자기책임 비중을 확대할 필요가 있다. 특히 여러 개별적 제약으로 인해 사법적 절차로 피해를 회복하기 어려운 투자자를 우선적으로 구제해 주는 것이 필요할 수 있다.30)

또한 피해구제 재원이 현실적으로 제한적일 수 있음을 고려할 때 영국이나 호주의 사례와 같이 피해구제 한도를 설정하는 방안도 검토할 필요가 있다. 또한 피해구제 한도를 별도로 설정하지 않을 경우 재원 부족으로 인해 피해구제가 충분히 이루어지지 못했다는 불만이 제기될 소지가 있다는 점도 고려되어야 한다.

Ⅴ. 결론

본 보고서는 우리나라 투자자 피해구제제도의 현황과 한계를 분석하였고, 기존 논의를 종합적으로 검토하여 투자자 피해구제제도 개선을 위한 주요 쟁점을 도출하고 분석하였으며, 투자자 피해구제제도 개선 방향을 제시하였다.

현행 투자자 피해구제제도는 금융투자업자 부도 시 예탁금 보호에 집중되어 있고, 공시위반이나 불공정거래 등 자본시장법 위반에 따른 투자자 피해를 제도적으로 구제하는 데 한계를 지니고 있다. 이러한 제도적 미비에 따른 피해구제 공백은 투자자 신뢰기반을 약화시키고, 자본시장의 투명성·공정성·효율성을 제고하려는 법제도의 목적 달성에도 장애요인으로 작용하고 있다.

기존 논의는 공통적으로 투자자 피해구제 범위를 확대할 필요성을 인식하고 있으나, 피해구제 위법행위 범위, 피해구제 사고 정의, 재원 마련방식, 재원 부담주체 등 주요 쟁점에 대한 접근 방식에는 상당한 차이를 보인다. 특히 국회 입법안이 배상 책임의 귀속 관계를 명확히 하지 않음에 따라 피해 배상과 보상의 경계가 모호해지는 문제가 확인된다. 이는 위법행위자의 배상 책임을 집단적으로 부담하게 하는 보상 구조로 이어질 수 있으며, 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 또 다른 쟁점을 야기할 우려가 있다.

이에 본 보고서는 투자자 피해구제제도 개선을 위한 세 가지 방향을 제시하였다. 첫째, 투자자 피해구제 공백을 해소하는 것을 제도 개선의 궁극적 목표로 설정해야 한다. 둘째, 피해 배상과 보상의 책임을 명확히 구분하여 재원 마련방식을 설계해야 한다. 셋째, 투자자 자기책임을 확대하고 상대적으로 피해구제를 받기 어려운 취약한 투자자를 우선적으로 보호하는 방향으로 제도를 운영할 필요가 있다.

구체적으로는 금융투자업자가 아닌 자의 위법행위에 대해서도 투자자 피해를 구제하고 금융투자업자의 부도 시에도 투자자가 피해구제를 받을 수 있는 투자자 피해구제 체계를 마련할 필요가 있다. 또한 피해 배상과 보상의 성격에 부합하도록 금융투자업자가 아닌 자의 위법행위에 대해서는 사후결성 방식으로, 금융투자업자의 부도 시에는 사전적립 방식으로 피해구제 재원을 마련해야 한다. 아울러 투자자의 자기책임 중요성과 피해구제 재원이 제한적일 수 있다는 현실을 고려하여 투자자 자기책임 비중과 피해구제 한도를 합리적으로 설정할 필요도 있다.

끝으로 실효성 있는 투자자 피해구제제도는 투자자 신뢰기반을 강화하고, 이는 다시 자본시장의 투명성·공정성·효율성 제고로 이어지며, 궁극적으로는 자본시장의 건전하고 지속 가능한 발전을 뒷받침할 수 있다. 따라서 제도적으로 완비되지 못하였다는 이유로 기존 논의를 지속하기보다는 제도 설계를 구체화하여 신속하게 추진할 필요가 있다.

1) 기업 등의 공시위반에 따른 투자자 피해도 매년 발생할 것으로 판단되나 이에 대한 공식적인 통계는 발견되지 않는다.

2) 예금자보호법에 따른 투자자예탁금보호제도는 1997년 12월에 각 금융업권의 고객보호기금이 예금보험기금으로 통합되기 전까지 1997년 1월 13일 구 증권거래법을 개정하여 도입된 증권투자자보호기금제도로 운영되었다(정대섭, 2017).

3) 자본시장법에 따른 별도예치제도는 1978년 4월에 처음 도입되었다가, 1979년 5월에 투자자예탁금 중 일부를 반환준비금으로 예치하는 제도로 변경되었으며, 1997년 외환위기를 극복하기 위해 관련 제도를 정비하는 과정에서 국제통화기금(IMF)의 권고로 1999년 4월에 복원되었다(한국증권금융, 2015).

4) 금융분쟁조정위원회 관련 규정이 2021년 3월 25일에 「금융위원회 등 설치 등에 관한 법률」(이하 금융위설치법)에서 금융소비자보호법으로 이전되었음에도 금융분쟁조정위원회의 소관 업무가 금융소비자보호법에 국한되지 않고 이전과 동일하게 유지된 것으로 판단된다.

5) 민법상 화해계약은 민사소송법 제220조에 따른 확정판결과 같은 강제집행력을 가지지 않으므로 이행의무가 없고, 분쟁조정 당사자의 일방적 이해와 사유에 따라 취소나 해제가 가능하다.

6) 시장감시위원회의 분쟁조정규정 제22조에 소송지원제도가 규정되어 있으나 시장감시위원회는 「불공정거래 피해자 소송지원센터」를 통해 관련이 없다고 설명한다.

7) 영국의 경우 위법행위에 따른 손해배상을 청구할 수 있고, 호주의 경우 금융분쟁조정기구에 의해 결정된 배상금을 지급받을 수 있도록 보호한다(부록 2 참고).

8) 이하의 논의에서 금융투자업자라 함은 금융투자상품을 판매하는 겸영금융투자업자를 포함한다.

9) 금융감독원(2025. 10. 21)에 따르면, 2025년 6월말 기준으로 검사대상은 금융지주 10개, 은행 53개, 금융투자 4,150개, 중소서민 3,387개, 보험 32,709개, 회계법인을 포함한 기타 1,812개로 총 42,121개이다.

10) 공시위반에 따른 손해배상 책임은 증권신고서와 투자설명서의 경우 자본시장법 제125조, 공개매수신고서의 경우 제142조, 사업보고서의 경우 제162조에서 규정하고 있다.

11) 불공정거래행위에 따른 손해배상 책임은 미공개정보이용의 경우 자본시장법 제175조, 시세조정의 경우 제177조, 부정거래행위의 경우 제179조에서 규정하고 있다.

12) 투자자 피해구제제도의 이론적 필요성은 부록 1에서 범죄경제학 이론을 토대로 살펴 보았다.

13) 증권관련 집단소송법은 소액 투자자들이 손해배상청구의 소를 제기하기 어려울 뿐만 아니라 다수의 중복소송으로 인하여 소송불경제가 야기될 수 있음을 우려하여 소액 투자자의 집단적 피해를 보다 효율적으로 회복할 수 있도록 제정되었다.

14) 미국 증권거래위원회(SEC)는 2025년 9월말까지 총 331건의 페어펀드 결성을 승인하였다. 이 중 159건이 종료되었고 172건이 진행 중이다. 참고로 법원도 페어펀드 결성을 명령할 수 있다. 페어펀드에 대한 자세한 설명은 부록 2를 참고하기를 바란다.

15) 예를 들어, 금융분쟁조정위원회는 아시아 무역금융 펀드 건에 대하여 청구인 ◇◇◇의 투자원금 3억원 전액을 추정 손해액으로 인정하고 64%의 배상비율을 적용하여 피청구인이 1억 9,200만원을 보상하도록 결정한 바도 있다(금융분쟁조정위원회, 2023. 11. 28).

16) 투자자는 금융소비자보호법 제17조에 따라 전문금융소비자와 일반금융소비자로, 자본시장법 제9조에 따라 전문투자자와 일반투자자로 구분된다.

17) 자본시장법 제249조의2과 시행령 제271조에 따라 전문투자자는 당연 적격투자자이고, 3억원 또는 5억원 이상을 일반 사모펀드에 투자한 일반투자자는 적격투자자로 분류될 수 있다. 이를 구분하기 위해 본 보고서에서는 적격투자자를 전문적격투자자와 일반적격투자자로 지칭한다.

18) 금융분쟁조정위원회는 ‘자율배상’이라는 용어 대신에 ‘자율조정’이라는 용어를 사용하고 있으나, 분쟁조정 이해당사자인 금융회사가 배상을 결정하는 것이므로 ‘조정’이라는 용어는 적절하지 않다.

19) 예를 들어, 2025년 4월에 금융분쟁조정위원회가 내린 디스커버리 펀드 투자손실에 대한 배상 결정을 살펴보면 기업은행과 신영증권에 대해 각각 1건의 분쟁조정을 결정하고 나머지 40여 건에 대해서는 기업은행과 신영증권에게 자율배상을 결정토록 하였다(금융분쟁조정위원회, 2025. 4. 23).

20) 금융분쟁조정위원회가 동일 사건의 분쟁조정 신청을 모두 개별적으로 직접 처리할 경우 상당한 시간이 소요될 수 있고 결과적으로 투자자 피해구제가 지연될 수 있다.

21) 이 문제를 해소하는 대안으로 집단분쟁조정제도를 도입하자는 주장도 있다(맹수석·이형욱, 2020),

22) 2025년 벨기에펀드 건의 경우 166건의 자율배상안이 투자자의 수락 거부로 실패한 것으로 알려져 있다(연합뉴스, 2025. 11. 24). 이 경우 투자자는 금융분쟁조정위원회에 분쟁조정을 다시 신청하거나 민사소송을 통해 손해배상을 청구할 수 있다.

23) 맹수석(2008)은 2007년 8월에 자본시장법이 제정된 것을 계기로 금융투자업자 파산 시에 예탁금뿐 아니라 다른 계약상 채권과 불완전판매 등에 따른 손해배상 청구권까지 보상하는 투자자보호기금의 필요성을 주장하였다.

24) <표 Ⅲ-1>에 나열된 국회 입법안은 국가재정법 제5조의 예외조항에 따라 정부출연을 재원으로 기금을 설치하는 것을 골자로 하는 국가재정법 개정을 전제하고 있다.

25) 피해구제 재원출처와 피해구제 투자자의 관계를 고려할 때 사전적립 기금을 통한 피해구제는 보상(compensation)에, 사후결성 기금을 통한 피해구제는 배상(damages)에 해당한다.

26) 지원금 지급을 받은 투자자에 대해 금융분쟁조정제도와 같이 재판상 화해의 효력을 강제하지 못할 경우 해당 투자자는 민사소송 등을 통해 사법적으로 배상을 청구할 수 있다.

27) 엄밀하게 기술하자면 위법행위자 유형은 금융감독원의 검사대상 여부로 구분되어야 한다. 금융감독원의 검사대상이 아닌 경우에는 투자자가 금융분쟁조정위원회에 피해구제를 위해 분쟁조정을 신청할 수 없기 때문이다.

28) 금융분쟁 조정대상을 금융감독원의 검사대상에서 금융위원회의 제재대상으로 확대하여 금융분쟁조정제도를 통해 투자자가 피해구제를 받도록 하는 것도 대안이 될 수 있다.

29) 현행 금융분쟁 자율배상제도도 금융투자업자의 자발적 출연으로 피해구제 재원을 사후결성 방식으로 마련하여 투자자 피해를 구제하는 제도로 이해할 수 있다.

30) 금융투자업자 파산 시 투자자 피해를 구제하고자 할 경우에는 기존문헌 논의에 따라 구제대상 투자자를 일반투자자로 한정하는 것도 대안일 수 있다(맹수석, 2017; 안수현, 2016; 조대형·정순섭, 2020).

31) 위법행위 수익이 높을수록 적발될 확률이 높고, 민사제재금도 커지며, 형사처벌의 기회비용도 크다고 가정하는 것은 현실적으로 타당하다.

32) 반면에 민사제재금은 징벌적 과징금 또는 부당이익환수금을 통해, 형사처벌은 가중처벌을 통해 법적으로 상향시키는 데 제한을 상대적으로 덜 받는다고 볼 수 있다. 이 점에서 민사제재금과 형사처벌이 위법행위를 억제하는 데 더 효과적일 수 있다.

33) 투자자 신뢰는 자본시장의 공정성, 신뢰성 및 효율성 제고를 통해 건전한 시장질서를 확립함으로써 축적된 사회적 자본(social captial)으로 이해될 수 있다(Guiso et al., 2004).

34) 민사제재금의 부과는 금융당국이 결정하나 민사제재금 징수액은 국가재정에 귀속되므로 금융당국의 후생함수에는 포함되지 않는다.

35) 투자자 보호라는 관점에서 는 금융당국이 위법행위 방지를 위한 사전적 보호제도로, 는 위법행위에 따른 투자자 피해를 구제하기 위한 사후적 보상제도로 풀이될 수 있다.

36) Abramova et al.(2025)은 위법행위 적발이 고신뢰 시장의 경우 투자자 신뢰를 훼손하는 계기로 작용해 투자자의 시장참여를 감소시키고, 저신뢰 시장의 경우 반대로 투자자 신뢰를 향상시켜 투자자의 시장참여를 증가시킨다고 본다.

37) 는

는  = 0일 때

= 0일 때  = 0이므로

= 0이므로  를 극대화하는

를 극대화하는  이다. 더 자세하게 설명하자면, 는 금융당국의 후생함수의 정의에 따라 투자자 신뢰에 대한 의 한계편익(

이다. 더 자세하게 설명하자면, 는 금융당국의 후생함수의 정의에 따라 투자자 신뢰에 대한 의 한계편익( (, 0, 0))과 규제집행에 대한 의 한계비용(

(, 0, 0))과 규제집행에 대한 의 한계비용( (, 0))이 동일하다는 조건을 만족시키는 로 결정된다.

(, 0))이 동일하다는 조건을 만족시키는 로 결정된다.

38) > 0의 필요충분조건은

> 0의 필요충분조건은  (<

(< )일 때 한계편익

)일 때 한계편익 이 한계비용

이 한계비용 이 크고, (>)일 때 반대로 한계비용이 한계편익보다 크다는 조건과 같다. 이는 투자자 피해구제제도가 효율적으로만 운영된다면 달성될 수 있는 조건이다.

이 크고, (>)일 때 반대로 한계비용이 한계편익보다 크다는 조건과 같다. 이는 투자자 피해구제제도가 효율적으로만 운영된다면 달성될 수 있는 조건이다.

39) 분쟁조정을 통해 손해배상금을 결정받을 확률이 민사소송에서 승소하는 확률보다 더 클 수 있고, 분쟁조정에 따른 기회비용이 민사소송에 따른 기회비용에 비해 매우 작을 수 있다. 참고로 민사소송에서 승소할 경우 변호비용 등을 피청구인으로부터 지급받을 수 있으나 변호비용의 경우 일부만 지급받을 수 있다(엄세용, 2015).

40) 투자자문서비스의 발달로 소규모 독립투자자문업자의 불완전판매 사고가 잦았고, 해당 자문업자가 파산할 경우 대부분의 투자자가 피해를 구제받지 못했다.

41) 영국은 유럽연합(EU)이 1997년에 투자자보상지침(Investor Compensation Directive)을 제정하기 전부터 투자자보상기구를 설립한 유일한 국가이다.

42) 2025년 9월 기준 금융서비스보상기구(FSCS)의 회사별 개인당 보상한도는 예금보호한도와 동일한 £85,000(1.6억원 상당)이다.

43) 호주의 경우 별도의 금융청구기구(Financial Claims Scheme)가 은행 등 예금수취기관의 파산 시 예금을 예금보호한도 내에서 보상한다.

44) 동 개정법안은 1990년 증권규제의 집행 구제 및 소액주식 개혁에 관한 법(Securities Enforcement Remedies and Penny Stock Reform Act of 1990)으로 불린다.

45) 증권거래위원회(SEC)는 페어펀드가 도입되기 전까지 투자자 피해구제에 소극적이었던 것으로 평가받는다(박준선, 2024).

46) 증권거래위원회(SEC)는 투자자의 금융분쟁을 조정하는 업무를 수행하지 않고 있다. 이 점에서 페어펀드는 투자자 피해를 구제해 주는 일종의 금융분쟁조정 역할도 수행한다고 이해될 수 있다.

47) 증권선물투자자보호센터(SFIPC)는 모든 상장기업의 주식을 1,000주씩 보유하여 주주총회에 참여하고, 필요한 경우 주주 자격으로 소송을 제기한다. 특히 상장기업이 이사의 위법행위로 인한 손해에 대한 배상을 적정하게 청구하지 않을 경우 주주 자격으로 주주대표소송도 제기한다.

참고문헌

고일훈, 2024, 투자자 피해구제를 위한 공적기관의 설계와 역할에 대한 소고-미국의 페어펀드와 대만의 투자자보호센터를 소재로 하여-, 『일감법학』 59, 3-46.

금융감독원, 2015, 2014 연차보고서.

금융감독원, 2017, 2016 연차보고서.

금융감독원, 2021, 2020 연차보고서.

금융감독원, 2025, 2024 연차보고서.

금융감독원, 2025. 10. 21, 제429회 국회 국정감사 업무보고 자료, 업무자료.

금융분쟁조정위원회, 2021. 7. 28, 라임 국내펀드 배상비율 산정기준(게시용), 금융감독원 분쟁조정결정례.

금융분쟁조정위원회, 2022. 6. 13, 헬스케어 배상비율 산정기준(게시용), 금융감독원 분쟁조정 결정례.

금융분쟁조정위원회, 2023. 11. 28, (아시아 무역금융) 사모펀드 불완전판매로 인한 손해배상 책임 등, 금융분쟁조정위원회 조정결정서 제2023-3호.

금융분쟁조정위원회, 2023. 5. 9, 아시아 무역금융 펀드 배상비율 산정기준(게시용), 금융감독원 분쟁조정결정례.

금융분쟁조정위원회, 2024. 5. 14, 홍콩 H지수 ELS 관련 국민은행 등 5개 은행의 대표사례에 대한 분쟁조정 결정, 보도자료.

금융분쟁조정위원회, 2025. 4. 23, 디스커버리 펀드 투자손실 배상 결정, 보도자료.

금융위원회, 2010. 2. 9, 장외파생상품 인프라 도입 관련 추진계획, 보도자료.

금융위원회, 2013. 4. 18, 주가조작 등 불공정거래 근절 종합대책, 보도자료 별첨.

김자봉, 2020, 자본시장법 민사제재 체계의 비교법적 분석과 개선과제 ―미 증권법 민사제재 체계와의 비교를 중심으로―, 『증권법연구』 21(2), 115-165.

뉴스1, 2025. 9. 2, “96% 자율배상” ELS 판매 재개 나서는 은행….

맹수석, 2008, 자본시장법상 금융투자자보호제도의 문제점과 예금보험제도의 개선방안, 『금융안정연구』 9(2), 105-144.

맹수석, 2017, 증권회사의 파산과 위험부담에 관한 법적 연구, 『기업법연구』 31(1), 475-501.

맹수석, 2022, 금융소비자의 보호를 강화하기 위한 제도개선 연구-사후피해구제제도를 중심으로-, 『금융안정연구』 23(2), 73-118.

맹수석·이형욱, 2020, 사후적 피해구제제도 개선을 통한 금융소비자보호법 실효성 제고 방안, 『금융소비자연구』 10(1), 61-95.

박준선, 2024, 미국의 페어펀드(Fair Fund) 분배와 우리나라에의 시사점, 『상사법연구』 43-(2), 103-140.

배기완, 2025, 투자자 관련 소송 동향 및 대응 방안, 금융투자협회 주관 2025년 금융투자회사 법무담당자 세미나 발표자료.

서은숙, 2012, 금융소비자 피해구제기금(보호기금) 관련 해외 사례, 한국금융소비자학회 2012년도 가을 정책심포지엄 발표자료.

송민규·임형준, 2013, 『국내 금융시장에서 금융소비자보호기금과 투자자 보호 강화』, 금융연구원 금융 VIP 시리즈, 2013-05.

안수현, 2016, 투자자피해구제기금의 비교법적 검토 및 시사점-제도설계를 위한 각론-, 『경영법률』 26(2), 139-187.

엄세용, 2015, 증권분야 분쟁해결 및 불공정거래 피해구제 개선방안 연구-미국식 Fair Fund 제도의 도입 가능성을 중심으로-, 『증권법연구』 16(1), 225-267.

연합뉴스, 2025. 11. 24, 한국투자증권, 벨기에펀드 불완전판매 458건 자율배상 결정.

예금보험공사, 2018, 『주요국의 투자자보호제도 운영 현황 및 시사점』, KDIC 조사분석정보.

예금보험공사, 2024, 『호주 불완전판매 피해 금융계약자 손실보상제도 도입』, Weekly KDIC 글로벌 예금보험 브리핑.

윤계섭, 2010, 투자자의 사전적 보호제도와 사후적 보호제도,『경영논집』 44, 99-125.

이성복, 2015, 『영국의 금융 영업행위 규제 및 감독 체계 변화와 시사점』, 자본시장연구원 조사보고서 15-03.

이성복, 2018, 『해외 투자자보상제도의 특징과 시사점』, 자본시장연구원 이슈보고서 18-15.

이정민, 2025, 한국형 페어펀드(금융소비자피해보상기금) 도입을 향한 제도적 과제, 『은행법연구』 18(4), 85-112.

이정수, 2025, 한국형 페어펀드의 도입과 법적 쟁점, 2025년 한국상사판례학회 및 한국금융 소비자학회 공동학술대회 발표자료.

정대섭, 2017, 투자자보호기금제도 도입에 관한 입법론적 제언, 『법과 정책』 23(3), 267-298.

정순섭·오승곤, 2009, 자본시장법상 투자자보호제도의 적정성에 관한 연구, 『금융안정연구』 10(2), 75-100.

조대형·정순섭, 2020, 파산금융회사의 불완전판매 보상체계 개선방안 연구, 『금융안정연구』 21(1), 3-41.

최자유, 2022, 증권 불공정거래 피해 투자자의 사적 구제 수단에 대한 제 고찰-불공정거래 손해배상 청구소송의 활성화 방안을 중심으로, 『은행법연구』 15(1), 77-100.

한국증권금융, 2015, 한국증권금융 현황.

홍성균, 2011, 금융투자업자에 대한 금융소비자보상기금 제도의 도입에 관한 연구, 『서울대학교 법학』 52(1), 247-297.

황현영, 2025, 페어펀드 도입의 한계와 투자자보호센터 설립 제안, 자본시장연구원 『자본시장포커스』 25-16.

Abramova, I., Gipper, B., Su, X., 2025, Shaking the Faith? Frauds across the Globe and Trust in Capital Markets, https://ssrn.com/abstract=5594850.

Becker, G.S. 1968. Crime and punishment: An economic approach. Journal of Political Economy 76(2), 169–217.

Black, B., 2008, Should the SEC be a collection agency for defrauded investors?, The Business Lawyer 63(2) 317-346.

Cahan, S.F., Chen, C., Li, C., 2024, In financial statements we trust: institutional investors stockholdings after restatements, The Accounting Review 99(2), 143-168.

FCA, 2021, Compensation framework review, Discussion Paper DP21/5.

FCA, 2022, Compensation framework review: response to feedback and next steps, Feedback Statement FS22/5.

FSCS, 2024, Beyond compensation: The role of FSCS in raising consumer trust and confidence in the UK financial services industry.

Giannetti, M., Wang, T.Y., 2016, Corporate scandals and household stock market participation, The Journal of Finance 71(6), 2591-2636.

Guiso, L., Sapienza, P., Zingales, L., 2004, The role of social capital in financial development, American Economic Review 94(3), 526-556.

Guiso, L., Sapienza, P., Zingales, L., 2008, Trusting the stock market, The Journal of Finance 63(6), 2557-2600.

Jeremyko, K., 2017, Investor Confidence, SEC Economics Note.

McLean, R.D., Zhang, T., Zhao, M., 2012, Why does the law matter? Investor protection and its effects on investment, finance, and growth, The Journal of Finance 67(1), 313-350.

Lin, A.J-G., 2016, The challenges and contemporary issues of Taiwan's investor protection system: A model to learn or to avoid, National Taiwan University Law Review 11, 129-217.

Lochner, Jr.P.R., 1990. 10. 4, The SEC’s new powers under the Securities Enforcement Remedies and Penny Stock Reform Act of 1990, SEC Commission Speech at the Association of General Counsel.

Ramsay, I., Abramson, J., Kirkland, A., 2017, Supplementary final report: Review of the financial system external dispute resolution and complaints framework.

Sapienza, P., Zingales, L., 2012, A trust crisis, International Review of Finance 12(2), 123-131.

Steinway, S.A., 2014, SEC “Monetary penalties speak very loudly,” but what do they say? A critical analysis of the SEC’s new enforcement approach, The Yale Law Journal 124, 210-232.

The Treasury of AU, 2019, Final report of the royal Commission into misconduct in the banking, superannuation and financial services industry.

Velikonja, U., 2015, Public compensation for private harm: Evidence from the SEC’s fair fund distributions, Stanford Law Review 67, 331-395.

Velikonja, U., 2023, How fair funds changed public compensation and strengthened SEC enforcement, Business Lawyer 78(3), 667-671.

Zak, P.J., Knack., S., 2001, Trust and growth, The Economic Journal 111(470), 295-321.

<부록 1> 투자자 피해구제제도의 이론적 필요성

자본시장에서 금융투자업자, 증권 상장기업, 증권 투자자(이하 시장참여자)가 관련 법규에 따라 준수해야 하는 사항을 위반하거나 금지된 행위를 자행하는 주된 이유는 경제적 유인이 존재하기 때문이다(Becker, 1968; 박준선, 2024). 이를 이론적으로 살펴보기 위해 시장참여자 의 위법행위에 따른 기대이윤

의 위법행위에 따른 기대이윤 을 수식 (1)과 같이 정의해 보자.

을 수식 (1)과 같이 정의해 보자.

여기서 는 위법행위 수익,

는 위법행위 수익,  는 위법행위가 적발될 확률,

는 위법행위가 적발될 확률,  는 민사제재금(과징금 또는 부당이익환수금),

는 민사제재금(과징금 또는 부당이익환수금),  는 형사처벌(벌금 포함)에 따른 기회비용,

는 형사처벌(벌금 포함)에 따른 기회비용,  는 위법행위로 피해를 입은 투자자에 대한 손해배상금을 표시한다.

는 위법행위로 피해를 입은 투자자에 대한 손해배상금을 표시한다.  및 는 의 증가함수라고 가정한다.31)

및 는 의 증가함수라고 가정한다.31)

논의의 단순화를 위해 , 및 를 각각

, 및 를 각각  및

및  로 정의할 때, 시장참여자 가 위법행위를 자행할 조건은

로 정의할 때, 시장참여자 가 위법행위를 자행할 조건은  > 0에 대하여 수식 (2)와 같이 도출된다.

> 0에 대하여 수식 (2)와 같이 도출된다.

수식 (2)는 위법행위 비용 또는 가 아무리 커s지더라도 시장참여자가 위법행위를 자행할 경제적 유인을 항상 갖는다는 것을 뜻한다. 또는 어떤 제도로도 위법행위 자체를 원천적으로 억제하는 것은 불가능하다는 것을 설명한다. 이는 쉽게 증명될 수 있다. 수식 (2)의 등식을 만족하는 위법행위 수익을

가 아무리 커s지더라도 시장참여자가 위법행위를 자행할 경제적 유인을 항상 갖는다는 것을 뜻한다. 또는 어떤 제도로도 위법행위 자체를 원천적으로 억제하는 것은 불가능하다는 것을 설명한다. 이는 쉽게 증명될 수 있다. 수식 (2)의 등식을 만족하는 위법행위 수익을  라고 할 때,

라고 할 때,  >

>  > 0이면 수식 (2)가 충족되므로 시장참여자 는 위법행위를 자행하는 것을 항상 선택한다.

> 0이면 수식 (2)가 충족되므로 시장참여자 는 위법행위를 자행하는 것을 항상 선택한다.

그럼에도 불구하고를 높여 위법행위의 경제적 유인을 감소시킬 경우 위법행위 횟수를 줄일 수 있다(Becker, 1968). 또한 위법행위가 일어나더라도 각 위법행위에 따른 투자자 피해 규모가 줄어들 수 있다. 이를 고려할 때 민사제재금을 강화하거나 형사처벌을 가중하거나 피해자에 대한 손해배상금 비용을 높일 필요가 있다. 특히 제도적으로 민사제재금 이 약하고 형사처벌에 따른 기회비용

이 약하고 형사처벌에 따른 기회비용 이 낮은 경우 피해자에 대한 손해배상금 비용

이 낮은 경우 피해자에 대한 손해배상금 비용 을 증대시켜야 한다.

을 증대시켜야 한다.

한편 피해자에 대한 손해배상금 비용을 증대시키는 것만으로는 위법행위를 억제하는 데 한계가 있다.32) 제도적으로 위법행위에 따른 투자자 피해에 비례하여 손해배상금이 결정되기 때문에 위법행위자가 부담하는 손해배상금 비용을 무한정 상향시킬 수 없다.

투자자 피해구제제도가 필요한 근본적 이유는 시장참여자의 위법행위가 투자자 피해를 야기하는 데 그치지 않고, 자본시장에 대한 투자자 전반의 신뢰를 훼손하여 자본시장의 발전을 저해하기 때문이다(Cahan et al., 2024; Giannetti & Wang, 2016; Guiso et al., 2008; Jeremyko, 2017; Sapienza & Zingales, 2012; Zak & Knack, 2001). 더 나아가 투자자 신뢰의 저하는 국민경제의 발전에도 심각한 영향을 미칠 수 있다(McLean et al., 2012; Zak & Knack, 2001).

이에 금융당국은 금융투자업자, 증권 상장기업, 증권 투자자 등 시장참여자의 위법행위를 사전에 방지하고 선량한 투자자의 피해를 최소화하기 위해 노력할 의무를 갖는다. 금융소비자보호법과 자본시장법도 건전한 시장질서를 확립하고 투자자를 보호하여 자본시장의 투명성, 공정성 및 효율성을 제고함으로써 국민경제의 발전에 이바지함을 목적으로 제정되었다.

이를 이론적으로 살펴보기 위해 금융당국의 후생함수 가 수식 (3)과 같이 투자자 신뢰함수

가 수식 (3)과 같이 투자자 신뢰함수 , 투자자 효용함수

, 투자자 효용함수 , 규제집행 비용함수

, 규제집행 비용함수 로 구성되었다고 정의해 보자.33)34)

로 구성되었다고 정의해 보자.33)34)

여기서 는 위법행위 적발 기술,

는 위법행위 적발 기술,  는 위법행위로 발생한 투자자 피해,

는 위법행위로 발생한 투자자 피해,  는 투자자 피해구제제도로 투자자가 보상받은 손해배상금을 표시한다.35) 또한 투자자 신뢰함수는 의 증가함수, 의 감소함수 및 의 증가함수(

는 투자자 피해구제제도로 투자자가 보상받은 손해배상금을 표시한다.35) 또한 투자자 신뢰함수는 의 증가함수, 의 감소함수 및 의 증가함수(  > 0,

> 0,  < 0,

< 0,  > 0)이고,

> 0)이고,  < 0,

< 0,  > 0,

> 0,  < 0를 만족한다고 가정하자.36) 투자자 효용함수는

< 0를 만족한다고 가정하자.36) 투자자 효용함수는  < 0 및

< 0 및  > 0이고

> 0이고  > 0 및

> 0 및  < 0를, 규제집행 비용함수는

< 0를, 규제집행 비용함수는  > 0 및

> 0 및  > 0이고

> 0이고  > 0 및

> 0 및  > 0를 만족한다고 가정하자.

> 0를 만족한다고 가정하자.

금융당국의 일차적 목표가 위법행위에 따른 투자자 피해가 발생하지 않도록 위법행위를 원천적으로 차단하는 것이라면,= 0이 되도록 를 결정해야 한다. 이를  로 표기하자.37) 그러나 금융당국이 위법행위를 원천적으로 차단하고자 하더라도 또는 위법행위 적발 기술이 이더라도 수식 (2)에 따라 위법행위에 따른 투자자 손해가 발생( > 0)할 수 있다.

로 표기하자.37) 그러나 금융당국이 위법행위를 원천적으로 차단하고자 하더라도 또는 위법행위 적발 기술이 이더라도 수식 (2)에 따라 위법행위에 따른 투자자 손해가 발생( > 0)할 수 있다.

이때 금융당국의 후생이= 0인 경우보다 > 0인 경우에 더 크다면 이론적으로 투자자 피해구제제도의 필요성이 입증된다. 구체적으로는 수식 (4)와 같이 > 0일 때  (, )를 극대화하는 유일한 해

(, )를 극대화하는 유일한 해  가 존재하고 0보다 크기(

가 존재하고 0보다 크기( > 0) 때문이다.38) 이는 투자자 피해구제제도를 통해 투자자 피해를 행정적으로 구제하여 투자자 신뢰와 효용이 회복되는 것이 그렇지 않은 경우보다 더 낫다는 것을 시사한다.

> 0) 때문이다.38) 이는 투자자 피해구제제도를 통해 투자자 피해를 행정적으로 구제하여 투자자 신뢰와 효용이 회복되는 것이 그렇지 않은 경우보다 더 낫다는 것을 시사한다.

한편 투자자가 민사소송으로도 신속하고 충분하게 위법행위에 따른 피해를 구제받을 수 있다면 투자자 피해구제제도가 반드시 필요하지 않을 수 있다. 이 경우에는 직접적인 피해구제보다 민사소송을 지원하는 것이 더 효율적일 수 있다. 특히 직접적 피해구제보다 민사소송 지원에 따른 행정적 비용이 적다면 더욱 그럴 수 있다.

그러나 사법적 환경이 투자자에게 우호적이지 않다면 투자자 피해구제제도를 통해 행정적으로 투자자 피해를 구제하는 것이 필요할 수 있다.39) 특히 민사소송에서 위법행위자와 일반투자자 간의 역량 불균형이 민사소송 지원으로 해소되지 않는다면 더욱 필요할 수 있다.

<부록 2> 해외 투자자 피해구제제도 현황과 특징

기존문헌에서 국내 투자자 피해구제제도의 개선 논의와 관련하여 해외 사례로 자주 논의되고 있는 영국, 호주, 미국, 대만 등 주요국의 투자자 피해구제제도 현황과 특징을 간략하게 살펴보면 다음과 같다(고일훈, 2024; 안수현, 2016; 예금보험공사, 2024; 이성복, 2018; 조대형·정순섭, 2020). 참고로 각 국가의 투자자 피해구제제도는 독특한 구조적 특징을 보유하고 있다. 이에 따라 각 국가의 제도를 직접적으로 비교하기보다는 각 국가별로 제도 현황과 특징을 살펴보았다.

가. 영국

영국에서는 오래전부터 금융상품 불완전판매가 만연했고 이로 인해 투자자 피해가 잦았다(이성복, 2015; FCA, 2021).40) 이 때문에 투자자 피해구제제도도 다른 국가에 비해 일찌감치 발전하기 시작하였다(서은숙, 2012). 특히 금융회사가 파산할 경우에도 투자자 피해를 구제하기 위해 1986년 금융서비스법(Financial Services Act 1986)을 근거로 1988년 8월에 처음으로 투자자보상기구(Investor Compensation Scheme: ICS)를 설립하였다(FCA, 2021).41)

현재 영국의 투자자 피해구제제도는 2000년 금융서비스시장법(Financial Services and Markets Act 2000)에 따라 금융옴부즈만(Financial Ombudsman Service: FOS)과 금융서비스보상기구(Financial Services Compensation Scheme: FSCS)로 구성되어 있다. 이때 기존의 투자자보상기구(ICS)가 금융서비스보상기구(FSCS)로 흡수되었다.

금융옴부즈만(FOS)은 우리나라의 금융분쟁조정위원회와 같은 역할을 수행한다. 인가받은 투자업을 영위하는 금융회사를 상대로 투자자와의 분쟁을 조정한다. 이를 통해 금융회사 파산 전 단계의 투자자 피해구제 업무를 수행한다. 금융서비스보상기구(FSCS)는 금융회사의 파산 시에 투자자 피해구제 업무를 수행한다. 특히 금융서비스보상기구(FSCS)는 예금보호 업무도 수행한다.

금융서비스보상기구(FSCS)는 금융회사가 파산할 경우 투자자의 신청을 받아 채무불이행과 위법행위에 따른 피해를 일정 한도 내에서 구제한다.42) 구제받을 수 있는 재산권에는 현금, 주식, 펀드(unit trust), 선물·옵션, 개인연금 등 투자자의 계약상 채권뿐 아니라 잘못되거나 오인될 수 있는 투자설명, 잘못된 투자자문, 소홀한 투자관리, 사기 등까지 포함된다.

나. 호주

호주의 투자자 피해구제제도는 별도의 독립기구인 금융분쟁조정원(Australian Financial Complaints Authority: AFCA), 증권거래보증공사의 국가보장기금(National Guarantee Fund: NGF), 최종보상기구(Compensation Scheme of Last Resort: CSLR)로 구성되어 있다.

금융분쟁조정원(AFCA)은 2018년 11월에 기존의 금융업권별 분쟁조정기구를 통합하여 출범한 분쟁조정기구로, 투자자와 금융회사 간 분쟁을 소송 이전 단계에서 조정하고, 금전적 배상을 결정할 수 있다. 또한 금융분쟁조정원(AFCA)의 결정은 편면적 구속력을 가진다.

증권거래보증공사의 국가보장기금(NGF)은 1986년에 설치된 투자자보상기구로 브로커-딜러(broker-dealer)가 파산하거나 결제의무를 이행하지 못한 경우 투자자가 위탁한 금전과 증권이 반환되지 않는 피해에 대해 일정 한도 내에서 보상을 제공한다.

최종보상기구(CSLR)는 금융회사의 파산 등으로 금융분쟁조정원(AFCA)에 의해 결정된 배상금이 지급되지 않을 때 일정 한도 내에서 보상해 주는 제도이다. 이 제도가 도입된 주된 이유는 2017년 6월말 기준으로 불완전판매 등에 대한 분쟁조정으로 결정된 배상금 지급이 지연되거나 금융회사 파산으로 불가능해진 경우가 빈번하게 발생했기 때문이다(Ramsay et al., 2017; The Treasury of AU, 2019). 이에 2023년 6월에 관련 법을 개정하여 2024년 4월에 최종보상기구(CSLR)를 출범시켰다.

호주의 최종보상기구(CSLR)는 영국의 금융소비자보상기구(FSCS)와 비슷해 보이지만 세 가지 측면에서 다르다(예금보험공사, 2024). 첫째, 호주의 금융분쟁조정원(AFCA)의 분쟁조정으로 결정된 배상금만을 보상한다. 둘째, 금융회사가 파산하지 않더라도 금융분쟁조정원(AFCA)의 미지급 확인(unpaid determination)으로도 보상할 수 있다. 셋째, 투자자의 예탁금, 증권 등 계약상 채권은 금융회사 파산 시 국가보장기금(NGF)에 의해 보상받을 수 있다.43)

다. 미국

미국의 투자자 피해구제제도는 주요국 가운데 가장 독특한 구조를 가지고 있다. 우선 투자자와 금융회사 간 분쟁을 조정하는 공적인 금융분쟁조정제도가 존재하지 않는다. 대신에 자율규제기구인 금융산업규제기구(Financial Industry Regulatory Authority: FINRA)가 사적 계약에 기반하여 브로커-딜러와 투자자 간 분쟁을 중재·조정하는 기능을 수행한다. 이는 금융투자협회 자율규제위원회가 수행하는 자율조정과 유사한 성격을 갖는다.

브로커-딜러가 파산하는 경우에는 미국의 예금보험공사(FDIC)와는 별도의 기구인 증권투자자보호공사(Securities Investor Protection Corporation: SIPC)를 통해 금전과 증권에 대해 일정 한도 내에서 보상받을 수 있다. 다만 증권투자자보호공사(SIPC)는 영국의 금융서비스보상기구(FSCS)처럼 불완전판매 등 위법행위에 따른 피해에 대해서는 구제하지 않는다.

미국의 투자자 피해구제제도 중에서 가장 독특한 제도는 민사제재금을 재원으로 위법행위에 따른 투자자 피해를 구제하는 페어펀드 제도이다. 1990년 이전까지만 해도 증권거래위원회(SEC)는 투자자가 민사소송과 같은 사법적 절차를 통해 피해를 회복하는 것이 가장 적절하다는 입장을 유지했다(Black, 2008; 박준선, 2024). 또한 1990년에 증권거래법이 개정되기 전까지 SEC는 위법행위자를 대상으로 민사제재금을 부과할 법적 권한도 갖지 못하였다(Black, 2008; 김자봉, 2020).44)

현재 페어펀드의 기초는 1990년 증권거래법 개정으로 마련되었다(Black, 2008; Velikonja, 2015; 김자봉, 2020). SEC에게 직접적이고 광범위한 민사제재 권리가 부여되면서 부당이익환수금(disgorgement)을 재원으로 투자자 피해를 구제할 수 있게 되었다. 이에 더해 2001년과 2002년에 엔론(Enron) 등 회계부정 사건으로 대규모의 투자자 피해가 발생하자 2002년에 사베인스-옥슬리법(Sarbanes-Oxley Act)을 제정하여 부당이익환수금뿐 아니라 과징금(civil penalty)도 재원으로 사용하여 투자자 피해를 구제하는 페어펀드를 도입하였다.45) 2010년에는 2008년 글로벌 금융위기에 대응하여 제정된 도드-프랭크법(Dodd-Frank Act of 2010)에 따라 과징금만으로도 페어펀드를 결성할 수 있게 되었다(Velikonja, 2015).

이에 따라 현재 페어펀드는 SEC가 민사제재금을 부과할 수 있는 위법행위에 의해 발생한 투자자 피해를 관련 과징금 또는 부당이익환수금을 재원으로 구제하고 있다.46) 대표적인 위법행위로는 금융투자상품 불완전판매 등 브로커-딜러와 투자자문사(investment advisor)의 위법행위뿐 아니라 시장참여자의 공시위반과 불공정거래 등도 포함된다(Velikonja, 2015).

한편 민사제재금이 부과되는 모든 위법행위에 대해 페어펀드로 투자자 피해를 구제하는 것은 아니다(황현영, 2025). 예를 들어, 2010년부터 2018년까지 SEC가 금전적 제재를 포함한 조치를 내린 사건 중 약 11% 수준에서 페어펀드가 결성된 것으로 파악된다(Velikonja, 2023). 이 점에서 미국의 페어펀드는 사법적인 손해배상 절차를 대체하기 위한 목적보다는 보완하기 위한 목적으로 도입된 일종의 공적인 금융분쟁조정제도로 이해할 수 있다.

라. 대만의 증권선물투자자보호센터(SFIPC)

대만의 투자자 피해구제제도는 증권선물투자자보호센터(Securities and Futures Investors Protection Center: SFIPC)로 일원화되어 있다. 또한 그 역할도 매우 광범위하다.47 먼저 증권 및 선물 관련 법령에 대한 상담 및 민원 서비스를 제공하고, 증권 또는 선물 매매로 인해 발생한 분쟁도 조정하는 분쟁조정기구의 역할도 수행한다. 증권회사 또는 선물회사가 파산 시에 투자자의 예탁금, 증권, 선물 증거금과 권리금 등 계약상 채권을 사전에 적립한 기금으로 일정 한도 내에서 보상한다. 재무제표 또는 증권신고서 허위 등 공시위반과 시세조정, 내부자거래 등 불공정거래로 피해를 입은 20명 이상의 투자자의 청구로 집단소송을 대신하여 제기하고 중재나 보상을 협상한다.

대만이 증권선물투자자보호센터를 설립하게 된 주된 배경으로는 두 가지가 크게 작용된 것으로 파악된다(Lin, 2016). 첫째, 자본시장에서 개인투자자 비중이 높은 국가 중 하나이다. 둘째, 2000년대 초 발생한 다수의 기업 부정 사건 등을 계기로 개인투자자를 적극적으로 보호해야 한다는 사회적 요구가 컸다. 이에 2003년 1월에 시행된 증권투자자및선물거래자보호법(證券投資人及期貨交易人保護法)에 근거하여 증권선물투자자보호센터(SFIPC)가 설립되었다(고일훈, 2024; 황현영, 2025).스프레드 조정값이 시장에 반영되면서 중장기 선도 스프레드가 형성되었음을 의미한다. 이러한 결과는 향후 국내에서 CD IRS와 KOFR OIS 간 금리 관계를 형성하는 과정에서 시장 참여자들이 참고할 수 있는 시사점을 제공한다.

2007년 8월에 자본시장법이 제정된 이후 투자자 피해구제제도의 개선 필요성은 지속적으로 제기되어 왔다. 특히 최근 7~8년 사이 집단적인 금융투자상품 불완전판매 사건으로 대규모 투자자 피해가 발생하면서 투자자 피해구제에 대한 사회적 요구가 크게 확대되었다. 2025년 새 정부 출범을 전후로 자본시장의 공정성 제고가 중요한 정책과제로 부각되고 불공정거래에 따른 투자자 피해까지 제도적으로 구제할 필요성이 강조되면서 관련 논의가 활발해지고 있다.

자본시장에 대한 투자자 신뢰는 투자자가 예측 가능한 규칙 속에서 보호받을 수 있다는 확신에 기초한다. 그러나 우리나라의 현행 투자자 피해구제제도는 금융투자업자의 부도 시에 투자자 피해를 구제하지 못하는 문제가 존재하고, 공시위반, 불공정거래 등 다양한 유형의 자본시장법 위법행위로 인해 발생하는 투자자 피해를 충분히 포괄하지 못하고 있으며, 이에 따른 투자자 공백이 지속적으로 지적되었다.

이러한 문제 인식을 바탕으로 기존문헌에서는 투자자 피해구제 범위를 확대하기 위한 다양한 방안이 제시되어 왔으며, 제22대 국회에서도 공시위반, 불공정거래 등으로 인한 투자자 피해구제 공백을 해소하기 위한 다수의 입법안이 제출되었다. 그러나 기존문헌 논의와 국회 입법안을 종합적으로 살펴보면, 피해구제의 대상이 되는 위법행위의 범위, 피해구제 사고의 정의, 재원 마련방식과 재원 부담주체, 구제대상 투자자 및 피해구제 한도 등 주요 쟁점에 대한 의견이 서로 상충되는 경우가 있어 개선 방안을 도출하기 위한 제도 설계를 어렵게 한다.

더 나아가 이러한 쟁점들은 독립적인 사안이라기보다 서로 긴밀하게 연계되어 있음에도 주요 쟁점 간의 선후관계나 상관관계를 충분히 고려하지 않은 채 각 쟁점을 개별적으로 검토한 의견을 나열식으로 제시함에 따라 각 쟁점에 대한 검토의견의 제도적 정합성이 결여된 경우도 관찰된다. 이는 재원 부담의 형평성, 책임 귀속의 명확성 등과 같은 또 다른 쟁점을 야기할 수 있고, 결과적으로는 제도 설계의 어려움을 가중할 수 있다.

이에 본 보고서는 현행 투자자 피해구제제도의 현황과 한계를 체계적으로 분석하고, 기존문헌의 논의와 국회 입법안을 비교·검토함으로써 투자자 피해구제제도 개선을 둘러싼 주요 쟁점을 도출하였다. 또한 주요 쟁점 간의 선후 및 상관관계를 분석하여 제도 설계의 논리적 정합성을 제고하고 피해 배상과 보상의 책임을 명확히 구분하는 것을 원칙으로 하는 투자자 피해구제제도 개선 방향을 제시하였다.

Ⅱ. 투자자 피해구제제도 현황과 한계

1. 투자자 피해 발생 사건 현황

우리나라에서 금융소비자보호법, 자본시장법 등 금융관계법규 위법행위로 투자자 피해가 발생하는 사건은 매년 꾸준하게 적발되고 있다. <그림Ⅱ-1>에 나타난 바와 같이 2010년부터 2024년 6월말까지 금융분쟁조정위원회가 투자자 피해에 대해 금융회사에게 배상을 결정한 조정 건이 70건, 2010년부터 2024년까지 금융감독원이 불공정거래 혐의로 조치한 건이 1,987건에 달한다. 이에 따른 투자자 피해규모가 정확하게 집계되지 않고 있으나 금융당국의 투자자 피해 방지를 위한 지속적 노력에도 투자자 피해가 계속 발생해왔다는 점은 주목할 만하다.

자본시장 불공정거래 조치 건을 자세히 살펴보면, 2012년 215건에서 2021년 64건으로 감소하는 추세를 보였으나 2022년부터 2024년까지 90건 이상으로 다시 증가한 양상을 보인다. 이는 불공정거래 억제를 위한 금융당국의 지속적 노력의 결과로 보이나, 여전히 90건 이상의 불공정거래로 투자자 피해가 발생한다는 점에서 투자자 피해구제가 필요하다는 주장의 근거가 된다(고일훈, 2024; 박준선, 2024; 엄세용, 2015; 최자유, 2022).1)

2. 투자자 피해구제제도 개요

투자자는 민법에 따라 금융투자업자 또는 자본시장참여자의 채무불이행 또는 위법행위로 발생한 피해에 대해 사법적으로 손해배상을 청구할 권한을 가진다. 그러나 금융관계법규에서는 투자자 피해를 신속하게 구제함으로써 투자자의 재산권을 보호하고 투자자 신뢰기반을 강화하기 위해 <표 Ⅱ-1>에 나타난 바와 같이 별도의 투자자 피해구제제도를 마련하여 운영하고 있다.

투자자예탁금보호제도의 가장 큰 특징은 투자자예탁금을 예금자보호제도와 별도예치제도로 중복 보호한다는 점이다. 주된 이유는 1997년 외환위기를 극복하기 위해 관련 제도를 정비하는 과정에서 국제통화기금(IMF)의 권고에 따라 순차적으로 1997년 12월에 예금보호제도를 개편하고 1999년 4월에 투자자예탁금 별도예치제도를 복원하였기 때문이다(한국증권금융, 2015). 투자자예탁금을 중복하여 보호할 필요가 있기 때문이 아니다.

금융분쟁조정제도는 투자자가 행정적으로도 금융회사 등의 위법행위에 따른 피해에 대해 손해배상을 청구할 수 있도록 지원하는 제도로, <표 Ⅱ-2>에 나타난 바와 같이 금융감독원의 금융분쟁조정위원회, 금융투자협회의 자율규제위원회 및 한국거래소의 시장감시위원회에 의해 각각 운영되고 있다.4)

금융분쟁조정제도는 이해당사자의 금융분쟁을 조정하는 제도임에도 분쟁조정의 신청 자격을 투자자를 포함한 금융소비자에게만 부여한다. 또한 금융분쟁조정제도가 행정적 지원의 일환이라는 점에서 조정대상도 제한적이다. 금융분쟁조정위원회의 경우 「금융위원회 설치 등에 관한 법률」 제38조에 따라 금융감독원의 검사를 받는 금융회사로 한정된다. 자율규제위원회와 시장감시위원회의 경우 각각 금융투자협회와 한국거래소의 회원으로 한정되어 있다.

조정 효력은 당사자 쌍방이 조정안을 수락해야 발생한다. 이때 금융분쟁조정위원회의 조정 결정은 금융소비자보호법 제39조에 따라 별도의 소송을 제기할 수 없고 확정판결과 같이 강제집행력을 가진 재판상 화해와 동일한 효력을 가진다. 이와 달리 자율규제위원회와 시장감시위원회의 조정 결정은 자본시장법에 따른 자율조정에 해당되므로 민법상 화해계약의 효력을 가진다(엄세용, 2015).5)

불공정거래 피해자 소송지원제도는 한국거래소 산하의 시장감시위원회가 2013년 4월 18일에 금융위원회가 발표한 ‘주가조작 등 불공정거래 근절 종합 대책’의 일환으로 도입한 제도이다(금융위원회, 2013. 4. 18; 엄세용, 2015; 최자유, 2022; 황현영, 2025). 별도의 근거 규정은 발견되지 않으나 현재도 「불공정거래 피해자 소송지원센터」(help.krx.co.kr) 이름으로 운영 중인 것으로 파악된다.6)

3. 현행 투자자 피해구제제도 한계

가. 투자자 피해구제의 공백 존재

현행 투자자 피해구제제도에는 두 가지 측면에서 투자자 피해구제의 공백이 존재한다. 첫째, 금융투자업자가 파산할 경우 계약상 채권 중 하나인 예탁금만을 보호하고 있다. 재판 또는 계약으로 결정된 손해배상금도 투자자가 정당하게 청구할 수 있는 계약상 채권이라는 점에서 보호할 필요성이 있으나 보호받지 못하고 있다.7) 증권에 대해서도 보호해야 한다는 주장도 있다(예금보험공사, 2018).

더 나아가 금융투자업자가 파산한 경우 투자자가 금융투자업자의 위법행위에 따른 피해를 사법적으로 구제받기 어렵다는 점을 고려할 때 투자자 피해를 구제할 필요성도 지속적으로 제기되었다(맹수석, 2017, 2022; 송민규·임형준, 2013; 서은숙, 2012; 안수현, 2016; 윤계섭, 2010; 정대섭, 2017; 정순섭·오승곤, 2009; 조대형·정순섭, 2020; 홍성균, 2011).8) 특히 금융투자상품 불완전판매에 따른 투자자 피해를 구제해야 한다는 요구가 있다.

둘째, 투자자가 금융분쟁 조정을 신청할 수 있는 조정대상 한정에 따른 공백이다. 자율규제위원회나 시장감시위원회의 경우 조직적 성격으로 조정대상이 각각의 회원으로 한정될 수밖에 없다. 이와 비슷하게 금융분쟁조정위원회의 경우에도 조정대상을 금융감독원의 검사대상으로 한정하고 있다.9) 그러나 이 때문에 금융감독원의 검사대상이 아닌 자의 위법행위로 투자자가 피해를 입더라도 금융분쟁조정위원회의 분쟁조정을 통해 피해구제를 받을 수 없다.

구체적으로는 자본시장법에서 명시적으로 손해배상 책임을 규정하고 있음에도 증권신고서, 투자설명서, 공개매수신고서, 사업보고서를 거짓 또는 부실 기재하여 투자자에게 피해를 입힌 공시위반자와 미공개정보이용, 시세조정, 부정거래행위 등으로 투자자에게 피해를 끼친 불공정거래자가 금융감독원의 검사대상에 해당되지 않으면 금융분쟁조정위원회에 분쟁조정을 신청할 수 없다.10)11)

특히 이들 공시위반자 또는 불공정거래자는 자본시장법에 따라 금융위원회의 과징금 부과 등 제재 대상에 포함된다. 더구나 불공정거래자는 금융위원회의 조사 및 수사기관 고발대상이기도 하다. 그럼에도 금융감독원의 검사대상에 해당되지 않는다는 이유로 금융분쟁조정위원회의 조정대상에서 제외되어 민사소송 등 사법적 절차를 통해서만 피해를 구제받을 수 있다.

나. 공시위반ㆍ불공정거래 피해구제에 소극적

투명한 공시와 공정한 거래는 자본시장법의 목적 중 하나인 자본시장의 투명성과 공정성을 높이는 데 중요한 핵심가치이다. 따라서 공시위반자와 불공정거래자를 적시에 적발하고 적정하게 제재하는 것은 자본시장의 투명성과 공정성을 제고하는 데 매우 중요하다. 그러나 공시위반자와 불공정거래자 제재만으로는 자본시장법의 또 다른 목적 중 하나인 투자자 신뢰를 확보하는 데 충분하지 않다. 투자자가 공시위반자와 불공정거래자로 인해 입은 피해를 제도적으로 적절하게 구제받을 수 있다는 확신을 가질 수 있어야 자본시장에 대한 투자자 신뢰가 확보될 수 있다(FSCS, 2024; Steinway, 2014).12)

그럼에도 현행 투자자 피해구제제도는 공시위반·불공정거래 피해구제에 매우 소극적이다. 앞서 살펴본 바와 같이 위법행위자가 금융감독원의 검사대상이 아니면 금융분쟁조정제도를 통해 투자자가 피해구제를 받기 어렵다. 더구나 소액 투자자가 민사적으로 손해배상을 더 용이하게 청구할 수 있도록 2004년 1월에 「증권관련 집단소송법」을 제정하고 2013년 4월에 불공정거래 피해자 소송지원제도를 도입하였으나 그 실효성이 크지 않다는 평가가 지배적이다(고일훈, 2024; 엄세용, 2015; 이정수, 2025; 최자유, 2022; 황현영, 2025).13)

현행 투자자 피해구제제도가 공시위반·불공정거래 피해구제에 매우 소극적인지는 자본시장이 가장 잘 발달된 미국과 비교해 보면 더 잘 드러난다. 미국의 경우 투자자가 집단소송 등으로 피해를 구제받을 수 있는 사법적 환경이 잘 구축되어 있다. 그럼에도 2002년에 증권거래위원회(SEC)가 행정적으로 투자자 피해를 구제할 수 있도록 페어펀드(Fair Fund)를 도입하였다.14)

다. 투자자 자기책임에 대한 고려 미흡

현행 금융분쟁조정제도는 두 가지 측면에서 투자자의 자기책임보다 피해구제를 중시하고 우선하는 경향이 있다. 첫째, 금융분쟁조정위원회는 배상한도 없이 배상비율에 따라 피해금액에 비례하여 배상하고 있다. <표 Ⅱ-3>에서 살펴볼 수 있듯이 구제대상 투자자는 배상비율 산정기준에 따라 손해금액의 최대 80%까지, 전문투자자의 경우에도 부당권유로 피해를 입은 경우에 한하여 최대 75%까지 배상받을 수 있다.15)

투자자 피해구제제도의 취지와 목적을 고려할 때 투자자 피해를 가능한 폭넓게 그리고 더 많이 구제하는 것이 좋을 수 있다. 그러나 투자자 피해구제제도는 사법적 권리 행사에 앞서 행정적으로 투자자 피해구제를 지원하는 제도라는 점에서 투자자의 자기책임도 비중있게 고려하는 것이 필요할 수 있다.

은행과 증권사의 집단적 금융투자상품 불완전판매로 대규모의 투자자 피해가 발생하는 사건이 빈번해지자 2021년 3월에 금융당국은 「금융분쟁조정세칙」 제11조의2를 신설하여 투자자가 분쟁조정을 신청한 경우 그 사건의 처리에 앞서 금융회사가 자율적인 조정절차를 거칠 수 있는 자율배상제도를 도입하였다.18)19)

이에 따라 이후 투자자 분쟁조정 신청 건 중 일부만 금융분쟁조정위원회의 조정 결정으로 처리되고, 나머지 대부분이 자율배상으로 처리된다. 예를 들어, <표 Ⅱ-3>에 제시된 헬스케어 펀드의 경우 투자자가 분쟁조정을 신청한 108건 중 2건을 금융분쟁조정위원회가 배상 결정하고, 나머지 106건은 해당 금융회사가 자율배상하도록 조치하였다.

상기의 자율배상제도는 금융분쟁조정위원회가 동일 사건의 모든 분쟁조정 신청을 처리할 수 없는 행정적 한계를 해소하고 투자자 피해를 신속하게 구제할 수 있는 방안이라는 점에서 긍정적이다.20)21) 그러나 투자자 입장에서 자율배상제도는 금융분쟁조정위원회의 조정 결정에서 배제되고 이해당사자인 금융회사를 직접 상대해야 한다는 점에서 부정적인 측면도 있다. 또한 투자자에게 불리한 배상비율이 적용되는 경우도 있다(뉴스1, 2025. 9. 2; 연합뉴스, 2025. 11. 24).22)

Ⅲ. 기존 논의 검토와 주요 쟁점 도출

1. 기존 논의 검토

현행 투자자 피해구제제도의 한계를 개선하기 위한 논의는 2008년으로까지 거슬러 올라간다(맹수석, 2008).23) 이중 금융투자업자 부도 시에도 불완전판매 등 위법행위에 따른 투자자 피해를 구제해야 한다는 논의가 가장 오래되었다(맹수석, 2017, 2022; 송민규·임형준, 2013; 서은숙, 2012; 안수현, 2016; 윤계섭, 2010; 정대섭, 2017; 정순섭·오승곤, 2009; 조대형·정순섭, 2020; 홍성균, 2011).

그러나 상기의 개선만으로는 투자자 피해구제 공백이 전부 해소되지 못한다. 투자자가 금융분쟁 조정을 신청할 수 있는 조정대상을 금융감독원 검사대상으로 한정하고 공시위반·불공정거래 피해구제에 소극적임에 따라 발생하는 투자자 피해구제 공백도 해소될 필요가 있다. 이에 2015년을 시작으로 해서 2025년 전후로 불공정거래에 따른 투자자 피해를 구제하기 위해 미국과 같은 페어펀드 제도를 도입해야 한다는 논의가 활발하게 진행되고 있다(고일훈, 2024; 박준선, 2024; 엄세용, 2015; 이정민, 2025; 이정수, 2025).

이밖에 현행 투자자 피해구제제도의 한계로 지적되는 자기책임 고려가 미흡한 문제점은 기존문헌에서도 충분하게 지적되고 있고, 자율배상에 크게 의존하는 문제점은 관련 제도가 2021년 3월에 도입된 만큼 관련 논의가 미흡한 상태다.

제22대 국회에서도 투자자 피해구제제도 개선을 위해 4개 입법안이 제출된 상태다. 이들 입법안을 자세히 들여다보면 <표 Ⅲ-1>에서 살펴볼 수 있듯이 공시위반 또는 불공정거래에 따른 투자자 피해에 대한 구제 공백을 해소해야 한다는 공통의 목적을 가지고 있다.

한편 공시위반이나 불공정거래 등과 같은 위법행위에 따른 투자자 피해를 직접적으로 구제하기보다는 대만과 유사하게 투자자의 민사소송이나 집단소송을 지원하자는 주장도 있다(고일훈, 2024; 최자유, 2022; 황현영, 2025).

지금까지의 기존 논의를 자세히 비교해 볼 때 유일한 공통점은 투자자 신뢰기반을 강화하기 위해 현행 투자자 피해구제제도를 개선해야 한다는 것이다. 이 외에는 다음과 같은 세 가지 측면에서 근본적인 차이점이 발견된다.

첫째, 투자자 피해구제의 대상이 되는 위법행위 범주의 차이다. 최근에는 불공정거래에 중점을 두고 있으나, 이전에는 불완전판매에 중점을 두었다. 둘째, 피해구제 사건의 차이다. 불완전판매에 대해서는 금융투자업자 부도를, 불공정거래에 대해서는 위법행위 제재를 피해구제 사건으로 정의하고 있다. 셋째, 재원 마련방식의 차이다. 기존문헌에서는 미국의 페어펀드와 같이 위법행위자가 피해구제 재원을 직접 부담하는 사후결성 기금을 제안하였으나, 국회 입법안 중에는 불공정거래에 대해서도 사전적립 기금을 제안하는 경우도 있다.

2. 주요 쟁점 도출

현행 투자자 피해구제제도 개선을 위한 기존문헌 논의와 국회 입법안을 종합해 보면, 주요 쟁점은 크게 피해구제 위법행위 범주, 피해구제 사고 정의, 재원 마련방식, 피해구제 재원, 구제대상 투자자 및 피해구제 한도로 도출해볼 수 있다. 한편 기금을 사전에 조성할 경우 기금관리기구를 어떻게 설치할 것인가도 쟁점 중 하나로 다루어지고 있다.

피해구제 위법행위 범주는 얼마나 투자자 피해를 폭넓게 구제할 것인가와 직결되기 때문에 가장 중요한 쟁점일 수 있다. 예를 들어, 박상혁 의원안에서 제시된 것처럼 불완전판매, 공시위반, 불공정거래, 공매도위반을 모두 포괄할 경우 피해구제를 받는 투자자 대상이 큰 폭으로 확대될 수 있다.

피해구제 사고 정의도 중요한 쟁점이다. 피해구제 사고를 금융투자업자 부도 또는 위법행위 제재로 정의하느냐에 따라 피해구제를 받는 투자자 대상이 달라질 수 있다. 예를 들어, 피해구제 사고를 금융투자업자 부도로만 정의할 경우 금융투자업자가 아닌 자의 위법행위에 대해서는 투자자 피해를 구제하지 못한다.

재원 마련방식은 가장 민감한 쟁점이다. 피해구제 재원을 사전적립 기금 또는 사후결정 기금으로 마련하느냐에 따라 피해구제의 성격이 달라지고 재원 부담의 형평성 문제 등이 대두될 수 있다.25)

기존 논의에서는 피해구제 재원, 재원 부담주체, 구제대상 투자자 및 피해구제 한도도 주요 쟁점으로 다루고 있다. 피해구제 재원은 재원을 충분하게 확보할 수 있어야 투자자 피해를 구제할 수 있다는 점에서, 재원 부담주체는 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 중요한 쟁점이 될 수 있다.

구제대상 투자자는 피해구제제도가 사법적 권리행사를 보완하는 행정적 지원제도이므로 사법적 권리행사로 보호받기 어려운 투자자로 한정하는 것이 타당하지 않는가라는 관점에서 쟁점이 될 수 있다. 피해구제 한도는 투자자의 자기책임도 적정하여 고려될 필요가 있고 피해구제 재원이 제한적일 수 있다는 관점에서 쟁점으로 제기된다.

3. 기존 논의 한계

기존문헌 논의와 국회 입법안으로부터 도출된 주요 쟁점을 자세히 분석해보면, <그림 Ⅲ-1>에서 살펴볼 수 있듯이 상당히 복잡하게 얽혀져 있다. 예를 들어, 피해구제 위법행위 범주는 잠재적 위법행위자 범주를 결정하고, 이에 따라 재원 부담주체, 피해구제 사고 정의, 재원 마련방식 및 구제대상 투자자에 영향을 미친다.

그러나 기존문헌 논의와 국회 입법안은 대개 주요 쟁점 간 선후 및 상관관계를 고려하지 않고 주요 쟁점별 검토의견을 나열하고 있다, 이에 따라 개별 주요 쟁점에 대한 검토의견이 서로 상충되거나 정합성이 결여되는 경우가 발생한다. 예를 들어, 이정수(2025)가 제안한 한국형 페어펀드의 경우 위법행위자의 배상 책임이 있는 투자자 피해에 대해서도 집단적으로 재원을 부담하는 보상 구조로 설계되어 있다.

구체적으로는 피해구제 위법행위 범주를 불완전판매, 공시위반, 불공정거래, 공매도위반으로 정하는 것이 타당하고, 피해구제 사고 정의도 금융투자업자 부도와 위법행위 제재를 모두 포함시켜야 하며, 불완전판매의 경우 금융투자업자 부도 전에는 금융분쟁조정제도를 통해, 부도 시에는 페어펀드로 피해구제해야 한다고 제시하고 있다. 이에 반하여 피해구제 재원은 금융투자업자의 갹출 형식의 기금 분담금, 과징금, 벌금까지 포함하고, 재원 마련방식은 사전적립 방식으로 마련해야 한다고 제안하고 있다.

상기와 같은 방안은 현행 투자자 피해구제제도의 공백을 해소할 수 있다는 점에서 의의가 있을 수 있으나, 직접적인 배상 책임이 없는 자에게 배상 책임을 부담하게 함으로써 재원 부담의 형평성뿐 아니라 가해자 부담 원칙 또는 책임 귀속의 명확성 측면에서 또 다른 쟁점을 야기할 수 있다. 이와 같은 문제점은 국회 입법안에서도 유사하게 발견된다. 특히 피해구제가 지원금을 지급하는 방식이어서 이중 구제의 가능성도 발생할 수 있다.26)

따라서 현행 투자자 피해구제제도를 개선하고자 할 때에는 복잡하게 얽힌 주요 쟁점 간 선후 및 상관관계를 고려하여 주요 쟁점을 정합적으로 검토할 필요가 있으며, 배상과 보상의 개념을 명확히 구분함으로써 가해자 부담 원칙의 준수와 재원 부담의 형평성을 동시에 달성하는 방향으로 투자자 피해구제제도가 개선되어야 한다.

Ⅳ. 투자자 피해구제제도 개선 방향

1. 투자자 피해구제 공백 해소를 목표로 설정

현행 투자자 피해구제제도를 개선하고자 할 때 가장 궁극적 목표는 투자자 피해구제 공백을 해소하는 것이 되어야 한다. 금융투자업자가 파산하더라도 투자자가 피해를 구제받을 수 있어야 하고, 공시위반, 불공정거래 등 자본시장법 위반에 따른 피해도 구제받을 수 있어야 한다. 이를 통해 투자자 신뢰기반을 강화하고, 자본시장의 투명성, 공정성 및 효율성을 전반적으로 제고하여야 한다.

이를 위해서는 위법행위자 유형을 금융투자업자와 금융투자업자가 아닌 자로 구분하고 피해구제 사고를 각 위법행위자 유형과 연계하여 <그림 Ⅳ-1>과 같이 세 가지 경우로 분류하여 투자자 피해구제 체계를 마련해야 한다.27) 첫째, 위법행위자가 금융투자업자인 경우에는 현행과 같이 금융분쟁조정제도를 통해 투자자가 피해를 배상받도록 구제할 수 있다. 둘째, 위법행위자가 금융투자업자가 아닌 경우에는 현행 투자자 피해구제제도로 투자자 피해를 구제할 수 없기 때문에 기금을 신설해야 한다.28) 셋째, 투자자 피해를 배상할 책임이 있는 금융투자업자가 부도 시에도 투자자가 피해구제를 받을 수 있도록 기금을 신설해야 한다.

2. 피해 배상과 보상 책임 명확화

투자자 피해구제 범위를 확대하기 위해서는 충분한 재원을 마련하는 것이 필수적이다. 그러나 재원 부담의 형평성과 책임 귀속의 명확성을 훼손하면서까지 충분한 재원을 확보하고자 할 경우 여러 가지 부작용이 발생할 수 있다. 예를 들어, 위법행위에 따른 배상 책임과 직접적 관련이 없는 과징금을 피해구제 재원으로 활용할 경우 재원 마련방식의 타당성이 결여될 뿐 아니라 과징금 부과제도 자체의 제재적 합리성도 저해될 수 있다.

따라서 피해구제 기금을 신설하고자 할 때는 <표 Ⅳ-1>에서 제시하는 바와 같이 피해구제 성격과 구제재원 출처가 일치되도록 재원 마련방식을 결정하는 것이 필요하다.

구체적으로는 위법행위자가 금융투자업자가 아닌 경우에는 사후결성 방식으로 기금을 마련하여 해당 위법행위자가 투자자 피해에 대해 배상 책임을 지도록 하는 것이 필요하다. 이는 위법행위자가 금융투자업자인 경우 위법행위에 따른 투자자 피해를 배상하도록 결정하는 금융분쟁조정제도와도 정합적이다.

위법행위자가 금융투자업자이고 피해구제 사고가 위법행위자 부도로 정의될 경우에는 피해구제가 보상의 성격을 가지므로 금융투자업자 전체가 기금을 분담하는 사전적립 방식이 채택되어야 한다.

이와 같이 피해 배상과 보상의 책임을 명확하게 하여 재원 마련방식을 결정할 경우 복잡하게 얽힌 주요 쟁점들을 보다 명료하게 결정할 수 있다. 또한 재원 부담의 형평성과 책임 귀속의 명확성도 확보할 수 있다.

구체적으로 살펴보면 <그림 Ⅳ-2>에 나타난 바와 같다. 먼저 재원 마련방식으로 사전적립 방식을 채택할 경우 피해구제가 보상적 성격을 가지므로 피해구제 사고는 위법행위자 부도로 특정할 수 있고, 재원 부담주체도 기존 논의를 따라 금융투자업자로 특정할 수 있다. 이 경우 금융투자업자가 피해구제 배상 책임에 대해 공동으로 보험을 만드는 것이므로 기금 분담금을 합리적으로 배분함으로써 재원 부담의 형평성을 확보할 수 있다.

다음으로 재원 마련방식으로 사후결성 방식을 채택할 경우 피해구제 배상을 전제하므로 피해구제 사고는 위법행위자 제재로, 재원 부담주체는 금융분쟁조정제도의 적용을 받지 않는 해당 위법행위자 중 금융투자업자가 아닌 자로 결정할 수 있다.29) 피해구제 재원은 해당 위법행위자가 직접 부담하는 과징금 등을 활용할 경우 책임 귀속 명확성 측면에서 타당하다.

3. 투자자 자기책임 확대

투자자 피해를 현행보다 더 포괄적으로 구제하더라도, 투자자의 도덕적 해이를 방지할 필요가 있다. 이에 따라 구제대상 투자자는 기존 논의와 해외사례를 참고하여 투자자의 자기책임 비중을 확대할 필요가 있다. 특히 여러 개별적 제약으로 인해 사법적 절차로 피해를 회복하기 어려운 투자자를 우선적으로 구제해 주는 것이 필요할 수 있다.30)

또한 피해구제 재원이 현실적으로 제한적일 수 있음을 고려할 때 영국이나 호주의 사례와 같이 피해구제 한도를 설정하는 방안도 검토할 필요가 있다. 또한 피해구제 한도를 별도로 설정하지 않을 경우 재원 부족으로 인해 피해구제가 충분히 이루어지지 못했다는 불만이 제기될 소지가 있다는 점도 고려되어야 한다.

Ⅴ. 결론

본 보고서는 우리나라 투자자 피해구제제도의 현황과 한계를 분석하였고, 기존 논의를 종합적으로 검토하여 투자자 피해구제제도 개선을 위한 주요 쟁점을 도출하고 분석하였으며, 투자자 피해구제제도 개선 방향을 제시하였다.

현행 투자자 피해구제제도는 금융투자업자 부도 시 예탁금 보호에 집중되어 있고, 공시위반이나 불공정거래 등 자본시장법 위반에 따른 투자자 피해를 제도적으로 구제하는 데 한계를 지니고 있다. 이러한 제도적 미비에 따른 피해구제 공백은 투자자 신뢰기반을 약화시키고, 자본시장의 투명성·공정성·효율성을 제고하려는 법제도의 목적 달성에도 장애요인으로 작용하고 있다.

기존 논의는 공통적으로 투자자 피해구제 범위를 확대할 필요성을 인식하고 있으나, 피해구제 위법행위 범위, 피해구제 사고 정의, 재원 마련방식, 재원 부담주체 등 주요 쟁점에 대한 접근 방식에는 상당한 차이를 보인다. 특히 국회 입법안이 배상 책임의 귀속 관계를 명확히 하지 않음에 따라 피해 배상과 보상의 경계가 모호해지는 문제가 확인된다. 이는 위법행위자의 배상 책임을 집단적으로 부담하게 하는 보상 구조로 이어질 수 있으며, 재원 부담의 형평성과 책임 귀속의 명확성 측면에서 또 다른 쟁점을 야기할 우려가 있다.

이에 본 보고서는 투자자 피해구제제도 개선을 위한 세 가지 방향을 제시하였다. 첫째, 투자자 피해구제 공백을 해소하는 것을 제도 개선의 궁극적 목표로 설정해야 한다. 둘째, 피해 배상과 보상의 책임을 명확히 구분하여 재원 마련방식을 설계해야 한다. 셋째, 투자자 자기책임을 확대하고 상대적으로 피해구제를 받기 어려운 취약한 투자자를 우선적으로 보호하는 방향으로 제도를 운영할 필요가 있다.

구체적으로는 금융투자업자가 아닌 자의 위법행위에 대해서도 투자자 피해를 구제하고 금융투자업자의 부도 시에도 투자자가 피해구제를 받을 수 있는 투자자 피해구제 체계를 마련할 필요가 있다. 또한 피해 배상과 보상의 성격에 부합하도록 금융투자업자가 아닌 자의 위법행위에 대해서는 사후결성 방식으로, 금융투자업자의 부도 시에는 사전적립 방식으로 피해구제 재원을 마련해야 한다. 아울러 투자자의 자기책임 중요성과 피해구제 재원이 제한적일 수 있다는 현실을 고려하여 투자자 자기책임 비중과 피해구제 한도를 합리적으로 설정할 필요도 있다.

끝으로 실효성 있는 투자자 피해구제제도는 투자자 신뢰기반을 강화하고, 이는 다시 자본시장의 투명성·공정성·효율성 제고로 이어지며, 궁극적으로는 자본시장의 건전하고 지속 가능한 발전을 뒷받침할 수 있다. 따라서 제도적으로 완비되지 못하였다는 이유로 기존 논의를 지속하기보다는 제도 설계를 구체화하여 신속하게 추진할 필요가 있다.

1) 기업 등의 공시위반에 따른 투자자 피해도 매년 발생할 것으로 판단되나 이에 대한 공식적인 통계는 발견되지 않는다.

2) 예금자보호법에 따른 투자자예탁금보호제도는 1997년 12월에 각 금융업권의 고객보호기금이 예금보험기금으로 통합되기 전까지 1997년 1월 13일 구 증권거래법을 개정하여 도입된 증권투자자보호기금제도로 운영되었다(정대섭, 2017).

3) 자본시장법에 따른 별도예치제도는 1978년 4월에 처음 도입되었다가, 1979년 5월에 투자자예탁금 중 일부를 반환준비금으로 예치하는 제도로 변경되었으며, 1997년 외환위기를 극복하기 위해 관련 제도를 정비하는 과정에서 국제통화기금(IMF)의 권고로 1999년 4월에 복원되었다(한국증권금융, 2015).

4) 금융분쟁조정위원회 관련 규정이 2021년 3월 25일에 「금융위원회 등 설치 등에 관한 법률」(이하 금융위설치법)에서 금융소비자보호법으로 이전되었음에도 금융분쟁조정위원회의 소관 업무가 금융소비자보호법에 국한되지 않고 이전과 동일하게 유지된 것으로 판단된다.

5) 민법상 화해계약은 민사소송법 제220조에 따른 확정판결과 같은 강제집행력을 가지지 않으므로 이행의무가 없고, 분쟁조정 당사자의 일방적 이해와 사유에 따라 취소나 해제가 가능하다.

6) 시장감시위원회의 분쟁조정규정 제22조에 소송지원제도가 규정되어 있으나 시장감시위원회는 「불공정거래 피해자 소송지원센터」를 통해 관련이 없다고 설명한다.

7) 영국의 경우 위법행위에 따른 손해배상을 청구할 수 있고, 호주의 경우 금융분쟁조정기구에 의해 결정된 배상금을 지급받을 수 있도록 보호한다(부록 2 참고).

8) 이하의 논의에서 금융투자업자라 함은 금융투자상품을 판매하는 겸영금융투자업자를 포함한다.

9) 금융감독원(2025. 10. 21)에 따르면, 2025년 6월말 기준으로 검사대상은 금융지주 10개, 은행 53개, 금융투자 4,150개, 중소서민 3,387개, 보험 32,709개, 회계법인을 포함한 기타 1,812개로 총 42,121개이다.

10) 공시위반에 따른 손해배상 책임은 증권신고서와 투자설명서의 경우 자본시장법 제125조, 공개매수신고서의 경우 제142조, 사업보고서의 경우 제162조에서 규정하고 있다.

11) 불공정거래행위에 따른 손해배상 책임은 미공개정보이용의 경우 자본시장법 제175조, 시세조정의 경우 제177조, 부정거래행위의 경우 제179조에서 규정하고 있다.

12) 투자자 피해구제제도의 이론적 필요성은 부록 1에서 범죄경제학 이론을 토대로 살펴 보았다.

13) 증권관련 집단소송법은 소액 투자자들이 손해배상청구의 소를 제기하기 어려울 뿐만 아니라 다수의 중복소송으로 인하여 소송불경제가 야기될 수 있음을 우려하여 소액 투자자의 집단적 피해를 보다 효율적으로 회복할 수 있도록 제정되었다.

14) 미국 증권거래위원회(SEC)는 2025년 9월말까지 총 331건의 페어펀드 결성을 승인하였다. 이 중 159건이 종료되었고 172건이 진행 중이다. 참고로 법원도 페어펀드 결성을 명령할 수 있다. 페어펀드에 대한 자세한 설명은 부록 2를 참고하기를 바란다.

15) 예를 들어, 금융분쟁조정위원회는 아시아 무역금융 펀드 건에 대하여 청구인 ◇◇◇의 투자원금 3억원 전액을 추정 손해액으로 인정하고 64%의 배상비율을 적용하여 피청구인이 1억 9,200만원을 보상하도록 결정한 바도 있다(금융분쟁조정위원회, 2023. 11. 28).

16) 투자자는 금융소비자보호법 제17조에 따라 전문금융소비자와 일반금융소비자로, 자본시장법 제9조에 따라 전문투자자와 일반투자자로 구분된다.

17) 자본시장법 제249조의2과 시행령 제271조에 따라 전문투자자는 당연 적격투자자이고, 3억원 또는 5억원 이상을 일반 사모펀드에 투자한 일반투자자는 적격투자자로 분류될 수 있다. 이를 구분하기 위해 본 보고서에서는 적격투자자를 전문적격투자자와 일반적격투자자로 지칭한다.

18) 금융분쟁조정위원회는 ‘자율배상’이라는 용어 대신에 ‘자율조정’이라는 용어를 사용하고 있으나, 분쟁조정 이해당사자인 금융회사가 배상을 결정하는 것이므로 ‘조정’이라는 용어는 적절하지 않다.

19) 예를 들어, 2025년 4월에 금융분쟁조정위원회가 내린 디스커버리 펀드 투자손실에 대한 배상 결정을 살펴보면 기업은행과 신영증권에 대해 각각 1건의 분쟁조정을 결정하고 나머지 40여 건에 대해서는 기업은행과 신영증권에게 자율배상을 결정토록 하였다(금융분쟁조정위원회, 2025. 4. 23).

20) 금융분쟁조정위원회가 동일 사건의 분쟁조정 신청을 모두 개별적으로 직접 처리할 경우 상당한 시간이 소요될 수 있고 결과적으로 투자자 피해구제가 지연될 수 있다.

21) 이 문제를 해소하는 대안으로 집단분쟁조정제도를 도입하자는 주장도 있다(맹수석·이형욱, 2020),

22) 2025년 벨기에펀드 건의 경우 166건의 자율배상안이 투자자의 수락 거부로 실패한 것으로 알려져 있다(연합뉴스, 2025. 11. 24). 이 경우 투자자는 금융분쟁조정위원회에 분쟁조정을 다시 신청하거나 민사소송을 통해 손해배상을 청구할 수 있다.

23) 맹수석(2008)은 2007년 8월에 자본시장법이 제정된 것을 계기로 금융투자업자 파산 시에 예탁금뿐 아니라 다른 계약상 채권과 불완전판매 등에 따른 손해배상 청구권까지 보상하는 투자자보호기금의 필요성을 주장하였다.

24) <표 Ⅲ-1>에 나열된 국회 입법안은 국가재정법 제5조의 예외조항에 따라 정부출연을 재원으로 기금을 설치하는 것을 골자로 하는 국가재정법 개정을 전제하고 있다.

25) 피해구제 재원출처와 피해구제 투자자의 관계를 고려할 때 사전적립 기금을 통한 피해구제는 보상(compensation)에, 사후결성 기금을 통한 피해구제는 배상(damages)에 해당한다.

26) 지원금 지급을 받은 투자자에 대해 금융분쟁조정제도와 같이 재판상 화해의 효력을 강제하지 못할 경우 해당 투자자는 민사소송 등을 통해 사법적으로 배상을 청구할 수 있다.

27) 엄밀하게 기술하자면 위법행위자 유형은 금융감독원의 검사대상 여부로 구분되어야 한다. 금융감독원의 검사대상이 아닌 경우에는 투자자가 금융분쟁조정위원회에 피해구제를 위해 분쟁조정을 신청할 수 없기 때문이다.

28) 금융분쟁 조정대상을 금융감독원의 검사대상에서 금융위원회의 제재대상으로 확대하여 금융분쟁조정제도를 통해 투자자가 피해구제를 받도록 하는 것도 대안이 될 수 있다.

29) 현행 금융분쟁 자율배상제도도 금융투자업자의 자발적 출연으로 피해구제 재원을 사후결성 방식으로 마련하여 투자자 피해를 구제하는 제도로 이해할 수 있다.

30) 금융투자업자 파산 시 투자자 피해를 구제하고자 할 경우에는 기존문헌 논의에 따라 구제대상 투자자를 일반투자자로 한정하는 것도 대안일 수 있다(맹수석, 2017; 안수현, 2016; 조대형·정순섭, 2020).

31) 위법행위 수익이 높을수록 적발될 확률이 높고, 민사제재금도 커지며, 형사처벌의 기회비용도 크다고 가정하는 것은 현실적으로 타당하다.

32) 반면에 민사제재금은 징벌적 과징금 또는 부당이익환수금을 통해, 형사처벌은 가중처벌을 통해 법적으로 상향시키는 데 제한을 상대적으로 덜 받는다고 볼 수 있다. 이 점에서 민사제재금과 형사처벌이 위법행위를 억제하는 데 더 효과적일 수 있다.

33) 투자자 신뢰는 자본시장의 공정성, 신뢰성 및 효율성 제고를 통해 건전한 시장질서를 확립함으로써 축적된 사회적 자본(social captial)으로 이해될 수 있다(Guiso et al., 2004).

34) 민사제재금의 부과는 금융당국이 결정하나 민사제재금 징수액은 국가재정에 귀속되므로 금융당국의 후생함수에는 포함되지 않는다.

35) 투자자 보호라는 관점에서 는 금융당국이 위법행위 방지를 위한 사전적 보호제도로, 는 위법행위에 따른 투자자 피해를 구제하기 위한 사후적 보상제도로 풀이될 수 있다.

36) Abramova et al.(2025)은 위법행위 적발이 고신뢰 시장의 경우 투자자 신뢰를 훼손하는 계기로 작용해 투자자의 시장참여를 감소시키고, 저신뢰 시장의 경우 반대로 투자자 신뢰를 향상시켜 투자자의 시장참여를 증가시킨다고 본다.

37)

38)

39) 분쟁조정을 통해 손해배상금을 결정받을 확률이 민사소송에서 승소하는 확률보다 더 클 수 있고, 분쟁조정에 따른 기회비용이 민사소송에 따른 기회비용에 비해 매우 작을 수 있다. 참고로 민사소송에서 승소할 경우 변호비용 등을 피청구인으로부터 지급받을 수 있으나 변호비용의 경우 일부만 지급받을 수 있다(엄세용, 2015).

40) 투자자문서비스의 발달로 소규모 독립투자자문업자의 불완전판매 사고가 잦았고, 해당 자문업자가 파산할 경우 대부분의 투자자가 피해를 구제받지 못했다.

41) 영국은 유럽연합(EU)이 1997년에 투자자보상지침(Investor Compensation Directive)을 제정하기 전부터 투자자보상기구를 설립한 유일한 국가이다.

42) 2025년 9월 기준 금융서비스보상기구(FSCS)의 회사별 개인당 보상한도는 예금보호한도와 동일한 £85,000(1.6억원 상당)이다.

43) 호주의 경우 별도의 금융청구기구(Financial Claims Scheme)가 은행 등 예금수취기관의 파산 시 예금을 예금보호한도 내에서 보상한다.

44) 동 개정법안은 1990년 증권규제의 집행 구제 및 소액주식 개혁에 관한 법(Securities Enforcement Remedies and Penny Stock Reform Act of 1990)으로 불린다.

45) 증권거래위원회(SEC)는 페어펀드가 도입되기 전까지 투자자 피해구제에 소극적이었던 것으로 평가받는다(박준선, 2024).

46) 증권거래위원회(SEC)는 투자자의 금융분쟁을 조정하는 업무를 수행하지 않고 있다. 이 점에서 페어펀드는 투자자 피해를 구제해 주는 일종의 금융분쟁조정 역할도 수행한다고 이해될 수 있다.

47) 증권선물투자자보호센터(SFIPC)는 모든 상장기업의 주식을 1,000주씩 보유하여 주주총회에 참여하고, 필요한 경우 주주 자격으로 소송을 제기한다. 특히 상장기업이 이사의 위법행위로 인한 손해에 대한 배상을 적정하게 청구하지 않을 경우 주주 자격으로 주주대표소송도 제기한다.

참고문헌

고일훈, 2024, 투자자 피해구제를 위한 공적기관의 설계와 역할에 대한 소고-미국의 페어펀드와 대만의 투자자보호센터를 소재로 하여-, 『일감법학』 59, 3-46.

금융감독원, 2015, 2014 연차보고서.

금융감독원, 2017, 2016 연차보고서.

금융감독원, 2021, 2020 연차보고서.

금융감독원, 2025, 2024 연차보고서.

금융감독원, 2025. 10. 21, 제429회 국회 국정감사 업무보고 자료, 업무자료.

금융분쟁조정위원회, 2021. 7. 28, 라임 국내펀드 배상비율 산정기준(게시용), 금융감독원 분쟁조정결정례.

금융분쟁조정위원회, 2022. 6. 13, 헬스케어 배상비율 산정기준(게시용), 금융감독원 분쟁조정 결정례.

금융분쟁조정위원회, 2023. 11. 28, (아시아 무역금융) 사모펀드 불완전판매로 인한 손해배상 책임 등, 금융분쟁조정위원회 조정결정서 제2023-3호.

금융분쟁조정위원회, 2023. 5. 9, 아시아 무역금융 펀드 배상비율 산정기준(게시용), 금융감독원 분쟁조정결정례.

금융분쟁조정위원회, 2024. 5. 14, 홍콩 H지수 ELS 관련 국민은행 등 5개 은행의 대표사례에 대한 분쟁조정 결정, 보도자료.

금융분쟁조정위원회, 2025. 4. 23, 디스커버리 펀드 투자손실 배상 결정, 보도자료.

금융위원회, 2010. 2. 9, 장외파생상품 인프라 도입 관련 추진계획, 보도자료.

금융위원회, 2013. 4. 18, 주가조작 등 불공정거래 근절 종합대책, 보도자료 별첨.

김자봉, 2020, 자본시장법 민사제재 체계의 비교법적 분석과 개선과제 ―미 증권법 민사제재 체계와의 비교를 중심으로―, 『증권법연구』 21(2), 115-165.

뉴스1, 2025. 9. 2, “96% 자율배상” ELS 판매 재개 나서는 은행….

맹수석, 2008, 자본시장법상 금융투자자보호제도의 문제점과 예금보험제도의 개선방안, 『금융안정연구』 9(2), 105-144.

맹수석, 2017, 증권회사의 파산과 위험부담에 관한 법적 연구, 『기업법연구』 31(1), 475-501.

맹수석, 2022, 금융소비자의 보호를 강화하기 위한 제도개선 연구-사후피해구제제도를 중심으로-, 『금융안정연구』 23(2), 73-118.

맹수석·이형욱, 2020, 사후적 피해구제제도 개선을 통한 금융소비자보호법 실효성 제고 방안, 『금융소비자연구』 10(1), 61-95.

박준선, 2024, 미국의 페어펀드(Fair Fund) 분배와 우리나라에의 시사점, 『상사법연구』 43-(2), 103-140.

배기완, 2025, 투자자 관련 소송 동향 및 대응 방안, 금융투자협회 주관 2025년 금융투자회사 법무담당자 세미나 발표자료.

서은숙, 2012, 금융소비자 피해구제기금(보호기금) 관련 해외 사례, 한국금융소비자학회 2012년도 가을 정책심포지엄 발표자료.

송민규·임형준, 2013, 『국내 금융시장에서 금융소비자보호기금과 투자자 보호 강화』, 금융연구원 금융 VIP 시리즈, 2013-05.

안수현, 2016, 투자자피해구제기금의 비교법적 검토 및 시사점-제도설계를 위한 각론-, 『경영법률』 26(2), 139-187.

엄세용, 2015, 증권분야 분쟁해결 및 불공정거래 피해구제 개선방안 연구-미국식 Fair Fund 제도의 도입 가능성을 중심으로-, 『증권법연구』 16(1), 225-267.

연합뉴스, 2025. 11. 24, 한국투자증권, 벨기에펀드 불완전판매 458건 자율배상 결정.

예금보험공사, 2018, 『주요국의 투자자보호제도 운영 현황 및 시사점』, KDIC 조사분석정보.

예금보험공사, 2024, 『호주 불완전판매 피해 금융계약자 손실보상제도 도입』, Weekly KDIC 글로벌 예금보험 브리핑.

윤계섭, 2010, 투자자의 사전적 보호제도와 사후적 보호제도,『경영논집』 44, 99-125.

이성복, 2015, 『영국의 금융 영업행위 규제 및 감독 체계 변화와 시사점』, 자본시장연구원 조사보고서 15-03.

이성복, 2018, 『해외 투자자보상제도의 특징과 시사점』, 자본시장연구원 이슈보고서 18-15.

이정민, 2025, 한국형 페어펀드(금융소비자피해보상기금) 도입을 향한 제도적 과제, 『은행법연구』 18(4), 85-112.

이정수, 2025, 한국형 페어펀드의 도입과 법적 쟁점, 2025년 한국상사판례학회 및 한국금융 소비자학회 공동학술대회 발표자료.

정대섭, 2017, 투자자보호기금제도 도입에 관한 입법론적 제언, 『법과 정책』 23(3), 267-298.

정순섭·오승곤, 2009, 자본시장법상 투자자보호제도의 적정성에 관한 연구, 『금융안정연구』 10(2), 75-100.

조대형·정순섭, 2020, 파산금융회사의 불완전판매 보상체계 개선방안 연구, 『금융안정연구』 21(1), 3-41.

최자유, 2022, 증권 불공정거래 피해 투자자의 사적 구제 수단에 대한 제 고찰-불공정거래 손해배상 청구소송의 활성화 방안을 중심으로, 『은행법연구』 15(1), 77-100.

한국증권금융, 2015, 한국증권금융 현황.

홍성균, 2011, 금융투자업자에 대한 금융소비자보상기금 제도의 도입에 관한 연구, 『서울대학교 법학』 52(1), 247-297.

황현영, 2025, 페어펀드 도입의 한계와 투자자보호센터 설립 제안, 자본시장연구원 『자본시장포커스』 25-16.

Abramova, I., Gipper, B., Su, X., 2025, Shaking the Faith? Frauds across the Globe and Trust in Capital Markets, https://ssrn.com/abstract=5594850.

Becker, G.S. 1968. Crime and punishment: An economic approach. Journal of Political Economy 76(2), 169–217.

Black, B., 2008, Should the SEC be a collection agency for defrauded investors?, The Business Lawyer 63(2) 317-346.

Cahan, S.F., Chen, C., Li, C., 2024, In financial statements we trust: institutional investors stockholdings after restatements, The Accounting Review 99(2), 143-168.

FCA, 2021, Compensation framework review, Discussion Paper DP21/5.

FCA, 2022, Compensation framework review: response to feedback and next steps, Feedback Statement FS22/5.

FSCS, 2024, Beyond compensation: The role of FSCS in raising consumer trust and confidence in the UK financial services industry.

Giannetti, M., Wang, T.Y., 2016, Corporate scandals and household stock market participation, The Journal of Finance 71(6), 2591-2636.

Guiso, L., Sapienza, P., Zingales, L., 2004, The role of social capital in financial development, American Economic Review 94(3), 526-556.

Guiso, L., Sapienza, P., Zingales, L., 2008, Trusting the stock market, The Journal of Finance 63(6), 2557-2600.

Jeremyko, K., 2017, Investor Confidence, SEC Economics Note.

McLean, R.D., Zhang, T., Zhao, M., 2012, Why does the law matter? Investor protection and its effects on investment, finance, and growth, The Journal of Finance 67(1), 313-350.

Lin, A.J-G., 2016, The challenges and contemporary issues of Taiwan's investor protection system: A model to learn or to avoid, National Taiwan University Law Review 11, 129-217.

Lochner, Jr.P.R., 1990. 10. 4, The SEC’s new powers under the Securities Enforcement Remedies and Penny Stock Reform Act of 1990, SEC Commission Speech at the Association of General Counsel.

Ramsay, I., Abramson, J., Kirkland, A., 2017, Supplementary final report: Review of the financial system external dispute resolution and complaints framework.

Sapienza, P., Zingales, L., 2012, A trust crisis, International Review of Finance 12(2), 123-131.

Steinway, S.A., 2014, SEC “Monetary penalties speak very loudly,” but what do they say? A critical analysis of the SEC’s new enforcement approach, The Yale Law Journal 124, 210-232.

The Treasury of AU, 2019, Final report of the royal Commission into misconduct in the banking, superannuation and financial services industry.

Velikonja, U., 2015, Public compensation for private harm: Evidence from the SEC’s fair fund distributions, Stanford Law Review 67, 331-395.

Velikonja, U., 2023, How fair funds changed public compensation and strengthened SEC enforcement, Business Lawyer 78(3), 667-671.

Zak, P.J., Knack., S., 2001, Trust and growth, The Economic Journal 111(470), 295-321.

<부록 1> 투자자 피해구제제도의 이론적 필요성

자본시장에서 금융투자업자, 증권 상장기업, 증권 투자자(이하 시장참여자)가 관련 법규에 따라 준수해야 하는 사항을 위반하거나 금지된 행위를 자행하는 주된 이유는 경제적 유인이 존재하기 때문이다(Becker, 1968; 박준선, 2024). 이를 이론적으로 살펴보기 위해 시장참여자

여기서

논의의 단순화를 위해

수식 (2)는 위법행위 비용 또는

그럼에도 불구하고

한편 피해자에 대한 손해배상금 비용을 증대시키는 것만으로는 위법행위를 억제하는 데 한계가 있다.32) 제도적으로 위법행위에 따른 투자자 피해에 비례하여 손해배상금이 결정되기 때문에 위법행위자가 부담하는 손해배상금 비용을 무한정 상향시킬 수 없다.

투자자 피해구제제도가 필요한 근본적 이유는 시장참여자의 위법행위가 투자자 피해를 야기하는 데 그치지 않고, 자본시장에 대한 투자자 전반의 신뢰를 훼손하여 자본시장의 발전을 저해하기 때문이다(Cahan et al., 2024; Giannetti & Wang, 2016; Guiso et al., 2008; Jeremyko, 2017; Sapienza & Zingales, 2012; Zak & Knack, 2001). 더 나아가 투자자 신뢰의 저하는 국민경제의 발전에도 심각한 영향을 미칠 수 있다(McLean et al., 2012; Zak & Knack, 2001).

이에 금융당국은 금융투자업자, 증권 상장기업, 증권 투자자 등 시장참여자의 위법행위를 사전에 방지하고 선량한 투자자의 피해를 최소화하기 위해 노력할 의무를 갖는다. 금융소비자보호법과 자본시장법도 건전한 시장질서를 확립하고 투자자를 보호하여 자본시장의 투명성, 공정성 및 효율성을 제고함으로써 국민경제의 발전에 이바지함을 목적으로 제정되었다.

이를 이론적으로 살펴보기 위해 금융당국의 후생함수

여기서

금융당국의 일차적 목표가 위법행위에 따른 투자자 피해가 발생하지 않도록 위법행위를 원천적으로 차단하는 것이라면,

이때 금융당국의 후생이

한편 투자자가 민사소송으로도 신속하고 충분하게 위법행위에 따른 피해를 구제받을 수 있다면 투자자 피해구제제도가 반드시 필요하지 않을 수 있다. 이 경우에는 직접적인 피해구제보다 민사소송을 지원하는 것이 더 효율적일 수 있다. 특히 직접적 피해구제보다 민사소송 지원에 따른 행정적 비용이 적다면 더욱 그럴 수 있다.

그러나 사법적 환경이 투자자에게 우호적이지 않다면 투자자 피해구제제도를 통해 행정적으로 투자자 피해를 구제하는 것이 필요할 수 있다.39) 특히 민사소송에서 위법행위자와 일반투자자 간의 역량 불균형이 민사소송 지원으로 해소되지 않는다면 더욱 필요할 수 있다.

<부록 2> 해외 투자자 피해구제제도 현황과 특징

기존문헌에서 국내 투자자 피해구제제도의 개선 논의와 관련하여 해외 사례로 자주 논의되고 있는 영국, 호주, 미국, 대만 등 주요국의 투자자 피해구제제도 현황과 특징을 간략하게 살펴보면 다음과 같다(고일훈, 2024; 안수현, 2016; 예금보험공사, 2024; 이성복, 2018; 조대형·정순섭, 2020). 참고로 각 국가의 투자자 피해구제제도는 독특한 구조적 특징을 보유하고 있다. 이에 따라 각 국가의 제도를 직접적으로 비교하기보다는 각 국가별로 제도 현황과 특징을 살펴보았다.

가. 영국

영국에서는 오래전부터 금융상품 불완전판매가 만연했고 이로 인해 투자자 피해가 잦았다(이성복, 2015; FCA, 2021).40) 이 때문에 투자자 피해구제제도도 다른 국가에 비해 일찌감치 발전하기 시작하였다(서은숙, 2012). 특히 금융회사가 파산할 경우에도 투자자 피해를 구제하기 위해 1986년 금융서비스법(Financial Services Act 1986)을 근거로 1988년 8월에 처음으로 투자자보상기구(Investor Compensation Scheme: ICS)를 설립하였다(FCA, 2021).41)

현재 영국의 투자자 피해구제제도는 2000년 금융서비스시장법(Financial Services and Markets Act 2000)에 따라 금융옴부즈만(Financial Ombudsman Service: FOS)과 금융서비스보상기구(Financial Services Compensation Scheme: FSCS)로 구성되어 있다. 이때 기존의 투자자보상기구(ICS)가 금융서비스보상기구(FSCS)로 흡수되었다.

금융옴부즈만(FOS)은 우리나라의 금융분쟁조정위원회와 같은 역할을 수행한다. 인가받은 투자업을 영위하는 금융회사를 상대로 투자자와의 분쟁을 조정한다. 이를 통해 금융회사 파산 전 단계의 투자자 피해구제 업무를 수행한다. 금융서비스보상기구(FSCS)는 금융회사의 파산 시에 투자자 피해구제 업무를 수행한다. 특히 금융서비스보상기구(FSCS)는 예금보호 업무도 수행한다.

금융서비스보상기구(FSCS)는 금융회사가 파산할 경우 투자자의 신청을 받아 채무불이행과 위법행위에 따른 피해를 일정 한도 내에서 구제한다.42) 구제받을 수 있는 재산권에는 현금, 주식, 펀드(unit trust), 선물·옵션, 개인연금 등 투자자의 계약상 채권뿐 아니라 잘못되거나 오인될 수 있는 투자설명, 잘못된 투자자문, 소홀한 투자관리, 사기 등까지 포함된다.

나. 호주

호주의 투자자 피해구제제도는 별도의 독립기구인 금융분쟁조정원(Australian Financial Complaints Authority: AFCA), 증권거래보증공사의 국가보장기금(National Guarantee Fund: NGF), 최종보상기구(Compensation Scheme of Last Resort: CSLR)로 구성되어 있다.

금융분쟁조정원(AFCA)은 2018년 11월에 기존의 금융업권별 분쟁조정기구를 통합하여 출범한 분쟁조정기구로, 투자자와 금융회사 간 분쟁을 소송 이전 단계에서 조정하고, 금전적 배상을 결정할 수 있다. 또한 금융분쟁조정원(AFCA)의 결정은 편면적 구속력을 가진다.

증권거래보증공사의 국가보장기금(NGF)은 1986년에 설치된 투자자보상기구로 브로커-딜러(broker-dealer)가 파산하거나 결제의무를 이행하지 못한 경우 투자자가 위탁한 금전과 증권이 반환되지 않는 피해에 대해 일정 한도 내에서 보상을 제공한다.

최종보상기구(CSLR)는 금융회사의 파산 등으로 금융분쟁조정원(AFCA)에 의해 결정된 배상금이 지급되지 않을 때 일정 한도 내에서 보상해 주는 제도이다. 이 제도가 도입된 주된 이유는 2017년 6월말 기준으로 불완전판매 등에 대한 분쟁조정으로 결정된 배상금 지급이 지연되거나 금융회사 파산으로 불가능해진 경우가 빈번하게 발생했기 때문이다(Ramsay et al., 2017; The Treasury of AU, 2019). 이에 2023년 6월에 관련 법을 개정하여 2024년 4월에 최종보상기구(CSLR)를 출범시켰다.

호주의 최종보상기구(CSLR)는 영국의 금융소비자보상기구(FSCS)와 비슷해 보이지만 세 가지 측면에서 다르다(예금보험공사, 2024). 첫째, 호주의 금융분쟁조정원(AFCA)의 분쟁조정으로 결정된 배상금만을 보상한다. 둘째, 금융회사가 파산하지 않더라도 금융분쟁조정원(AFCA)의 미지급 확인(unpaid determination)으로도 보상할 수 있다. 셋째, 투자자의 예탁금, 증권 등 계약상 채권은 금융회사 파산 시 국가보장기금(NGF)에 의해 보상받을 수 있다.43)

다. 미국

미국의 투자자 피해구제제도는 주요국 가운데 가장 독특한 구조를 가지고 있다. 우선 투자자와 금융회사 간 분쟁을 조정하는 공적인 금융분쟁조정제도가 존재하지 않는다. 대신에 자율규제기구인 금융산업규제기구(Financial Industry Regulatory Authority: FINRA)가 사적 계약에 기반하여 브로커-딜러와 투자자 간 분쟁을 중재·조정하는 기능을 수행한다. 이는 금융투자협회 자율규제위원회가 수행하는 자율조정과 유사한 성격을 갖는다.

브로커-딜러가 파산하는 경우에는 미국의 예금보험공사(FDIC)와는 별도의 기구인 증권투자자보호공사(Securities Investor Protection Corporation: SIPC)를 통해 금전과 증권에 대해 일정 한도 내에서 보상받을 수 있다. 다만 증권투자자보호공사(SIPC)는 영국의 금융서비스보상기구(FSCS)처럼 불완전판매 등 위법행위에 따른 피해에 대해서는 구제하지 않는다.

미국의 투자자 피해구제제도 중에서 가장 독특한 제도는 민사제재금을 재원으로 위법행위에 따른 투자자 피해를 구제하는 페어펀드 제도이다. 1990년 이전까지만 해도 증권거래위원회(SEC)는 투자자가 민사소송과 같은 사법적 절차를 통해 피해를 회복하는 것이 가장 적절하다는 입장을 유지했다(Black, 2008; 박준선, 2024). 또한 1990년에 증권거래법이 개정되기 전까지 SEC는 위법행위자를 대상으로 민사제재금을 부과할 법적 권한도 갖지 못하였다(Black, 2008; 김자봉, 2020).44)

현재 페어펀드의 기초는 1990년 증권거래법 개정으로 마련되었다(Black, 2008; Velikonja, 2015; 김자봉, 2020). SEC에게 직접적이고 광범위한 민사제재 권리가 부여되면서 부당이익환수금(disgorgement)을 재원으로 투자자 피해를 구제할 수 있게 되었다. 이에 더해 2001년과 2002년에 엔론(Enron) 등 회계부정 사건으로 대규모의 투자자 피해가 발생하자 2002년에 사베인스-옥슬리법(Sarbanes-Oxley Act)을 제정하여 부당이익환수금뿐 아니라 과징금(civil penalty)도 재원으로 사용하여 투자자 피해를 구제하는 페어펀드를 도입하였다.45) 2010년에는 2008년 글로벌 금융위기에 대응하여 제정된 도드-프랭크법(Dodd-Frank Act of 2010)에 따라 과징금만으로도 페어펀드를 결성할 수 있게 되었다(Velikonja, 2015).

이에 따라 현재 페어펀드는 SEC가 민사제재금을 부과할 수 있는 위법행위에 의해 발생한 투자자 피해를 관련 과징금 또는 부당이익환수금을 재원으로 구제하고 있다.46) 대표적인 위법행위로는 금융투자상품 불완전판매 등 브로커-딜러와 투자자문사(investment advisor)의 위법행위뿐 아니라 시장참여자의 공시위반과 불공정거래 등도 포함된다(Velikonja, 2015).

한편 민사제재금이 부과되는 모든 위법행위에 대해 페어펀드로 투자자 피해를 구제하는 것은 아니다(황현영, 2025). 예를 들어, 2010년부터 2018년까지 SEC가 금전적 제재를 포함한 조치를 내린 사건 중 약 11% 수준에서 페어펀드가 결성된 것으로 파악된다(Velikonja, 2023). 이 점에서 미국의 페어펀드는 사법적인 손해배상 절차를 대체하기 위한 목적보다는 보완하기 위한 목적으로 도입된 일종의 공적인 금융분쟁조정제도로 이해할 수 있다.

라. 대만의 증권선물투자자보호센터(SFIPC)

대만의 투자자 피해구제제도는 증권선물투자자보호센터(Securities and Futures Investors Protection Center: SFIPC)로 일원화되어 있다. 또한 그 역할도 매우 광범위하다.47 먼저 증권 및 선물 관련 법령에 대한 상담 및 민원 서비스를 제공하고, 증권 또는 선물 매매로 인해 발생한 분쟁도 조정하는 분쟁조정기구의 역할도 수행한다. 증권회사 또는 선물회사가 파산 시에 투자자의 예탁금, 증권, 선물 증거금과 권리금 등 계약상 채권을 사전에 적립한 기금으로 일정 한도 내에서 보상한다. 재무제표 또는 증권신고서 허위 등 공시위반과 시세조정, 내부자거래 등 불공정거래로 피해를 입은 20명 이상의 투자자의 청구로 집단소송을 대신하여 제기하고 중재나 보상을 협상한다.

대만이 증권선물투자자보호센터를 설립하게 된 주된 배경으로는 두 가지가 크게 작용된 것으로 파악된다(Lin, 2016). 첫째, 자본시장에서 개인투자자 비중이 높은 국가 중 하나이다. 둘째, 2000년대 초 발생한 다수의 기업 부정 사건 등을 계기로 개인투자자를 적극적으로 보호해야 한다는 사회적 요구가 컸다. 이에 2003년 1월에 시행된 증권투자자및선물거래자보호법(證券投資人及期貨交易人保護法)에 근거하여 증권선물투자자보호센터(SFIPC)가 설립되었다(고일훈, 2024; 황현영, 2025).스프레드 조정값이 시장에 반영되면서 중장기 선도 스프레드가 형성되었음을 의미한다. 이러한 결과는 향후 국내에서 CD IRS와 KOFR OIS 간 금리 관계를 형성하는 과정에서 시장 참여자들이 참고할 수 있는 시사점을 제공한다.

Ⅰ. 서론

Ⅱ. 투자자 피해구제제도 현황과 한계

1. 투자자 피해 발생 사건 현황

2. 투자자 피해구제제도 개요

3. 현행 투자자 피해구제제도 한계

가. 투자자 피해구제의 공백 존재

나. 공시위반ㆍ불공정거래 피해구제에 소극적

다. 투자자 자기책임에 대한 고려 미흡

라. 자율배상에 크게 의존

Ⅲ. 기존 논의 검토와 주요 쟁점 도출

1. 기존 논의 검토

2. 주요 쟁점 도출

3. 기존 논의 한계

Ⅳ. 투자자 피해구제제도 개선 방향

1. 투자자 피해구제 공백 해소를 목표로 설정

2. 피해 배상과 보상 책임 명확화

3. 투자자 자기책임 확대

Ⅴ. 결론

Ⅱ. 투자자 피해구제제도 현황과 한계

1. 투자자 피해 발생 사건 현황

2. 투자자 피해구제제도 개요

3. 현행 투자자 피해구제제도 한계

가. 투자자 피해구제의 공백 존재

나. 공시위반ㆍ불공정거래 피해구제에 소극적

다. 투자자 자기책임에 대한 고려 미흡

라. 자율배상에 크게 의존

Ⅲ. 기존 논의 검토와 주요 쟁점 도출

1. 기존 논의 검토

2. 주요 쟁점 도출

3. 기존 논의 한계

Ⅳ. 투자자 피해구제제도 개선 방향

1. 투자자 피해구제 공백 해소를 목표로 설정

2. 피해 배상과 보상 책임 명확화

3. 투자자 자기책임 확대

Ⅴ. 결론

관련 보고서

불공정거래규제 관련 주요 제도 변화와 향후 과제 - 한·미·일 제도 비교를 중심으로 -

선임연구위원 황현영 외

불공정거래는 다수의 투자자에게 금전적 피해를 입히고, 우리 자본시장에 대한 신뢰도를 훼손하는 금융범죄이다. 이에 자본시장법에서는 불공정거래를 규제하기 위한 규정을 두고 있고, 고도화되는 불공정거래 행위에 대응하여 제도 개선 노력을 기울여 왔다. 그러나 감독당국의 꾸준한 노력에도 불구하고 불공정거래 수법은 갈수록 조직화·지능화 되는 등 지속적으로 진화하고 있다. 기존 방식으로는 혐의 포착이 어려운 불법 행위가 증가하고 있고 불공정거래에 대한 입증의 어려움으로 인해 이에 대한 처벌, 차단, 예방이 효과적으로 이루어지지 못하고 있는 현실이다.

이러한 문제를 해결하기 위해 2023년에는 많은 제도의 변화가 있었다. 먼저 자본시장법을 개정하여 3대 불공정거래에 대하여 과징금을 신설하고 부당이득 산정방식을 법제화하였으며 자진신고자 제재 감면제도를 도입하였다. 또한 2023년 9월 21일 금융위원회(이하 금융위)·법무부·서울남부지검·금융감독원(이하 금감원)·한국거래소(이하 거래소) 등 유관기관은 합동으로 시장감시·조사·제재 체계 전반을 개선하는 「자본시장 불공정거래 대응체계 개선방안」을 발표하였다.

이와 같이 불공정거래에 대한 다양한 규제가 도입되고 새로운 방안이 발표되고 있는 상황에서, 제도 개선방안이 불공정거래를 근절하고 투자자를 보호하기 위해 어떤 역할을 할 수 있는지에 대한 검토와 보완해야 할 부분에 대한 연구가 필요하다. 이에 본 보고서에서는 우리나라의 제도가 불공정거래 행위자를 신속하게 적발하여 합당한 처벌을 하고 그로 인해 피해를 입은 투자자들을 보호하기 위한 적절한 방안인지를 검토하기 위해 자본시장이 발달한 미국과 우리나라와 유사한 법체계를 가진 일본의 사례를 비교 연구하였다.

먼저, 불공정거래 조사 체계를 효율화할 필요가 있다. 단순한 협업이나 정보 공유를 넘어서 조사기관이나 의결기관의 중복 문제를 해결하여 기관간 명확한 역할 구분을 두는 것이 중요하다. 또한 통신조회권, 강제조사권 등 조사권한을 강화하여 신속하고 효율적인 조사가 이루어지도록 하여야 한다. 다음으로 과징금제도의 도입에 따라 합리적 운용을 위한 제도설계가 필요하다. 과징금의 법적 성격과 타법률과의 정합성을 고려하여 형사처벌·과징금 부과 대상을 구분하는 객관적 기준을 마련함으로써 신속한 금전제재라는 과징금제도의 도입취지를 달성할 필요가 있다.

세 번째로 공익신고와 자진신고감면제도의 활성화를 통해 불공정거래 행위자 적발의 효율성을 높일 필요가 있다. 과징금을 재원으로 하는 포상금 제도, 기여도에 근거하여 지급하는 포상금 한도, 허위 신고에 대한 제재 방안, 공익신고자 보호조치를 구체적으로 설계하여야 한다. 자진신고감면제도의 경우 자진신고 감면 결정을 위해 고려해야 할 사항을 열거하되 SEC의 규정을 참고하여 구체화하거나 협조자의 판단 기준을 신고시점, 신고 내용의 구체성, 조사 협조 정도, 공범 진술 여부, 조사 협조자의 부당이득, 선제적 자료 제공, 적시성, 신고자의 지위 등을 기준으로 계량화하는 것이 필요하다. 마지막으로 투자자의 피해구제를 위한 방안을 마련하여야 한다. 이를 위해 증권관련 집단소송법 제도를 개선하고 피해자에게 판결문 등의 자료를 제공하여 피해자들이 적절한 손해배상을 받을 수 있도록 하여야 한다. 더 나아가 불공정거래의 경우에도 사기범죄와 마찬가지로 피해자의 피해회복(합의)을 양형인자로 두어, 형사정책적으로 피해자에게 배상할 유인을 가해자에게 제공하는 것이 타당하다.

이러한 종합적인 제도 개선 노력을 통해 우리 자본시장의 신뢰도가 향상되고 투자자 보호에 기여할 수 있을 것으로 기대한다.

불공정거래 행위자 정보공개 및 거래제한 제도: 해외사례를 중심으로

연구위원 정수민 외

국내 자본시장이 양적 성장을 이룩하는 동안에도 불공정거래 행위는 다양화, 복잡화될 뿐 근절되지 않고 있다. 자본시장의 불공정거래 행위가 근절되지 않는 데에는 불공정거래 행위에 대한 제재 부족이 그 원인으로 지적된다. 경제적 이익을 목적으로 하는 불공정거래 행위는 행위에 수반되는 비용, 즉 제재 수준을 높임으로써 근절할 수 있다. 특히 불공정거래의 경우 재범률이 높아, 재범방지를 위한 제재가 요구되고 있다.

본 보고서는 불공정거래 제재 방안으로 불공정거래 행위자에 대한 정보공개와 거래제한을 제안한다. 두 가지 제재 수단은 비금전적 제재방식으로, 금전적 제재 수단과 비교할 때 집행이 용이하고, 복잡한 부당이득산정의 과정을 거칠 필요가 없다는 장점이 있다. 이 제재 방안은 불공정거래에 대한 간접적인 비용을 증가시켜 불공정거래 행위를 억제시키는 것 뿐 아니라 정보제공을 통해 투자자들을 보호하고 자본시장 접근을 어렵게 해 재범을 예방하는 효과가 크다.

미국과 영국을 포함한 해외 주요국들은 불공정거래 행위자의 실명이 포함된 불공정거래 행위 제재 내역을 공개하여 투자자들을 보호하고 있다. 우리나라 금융위원회는 운영규칙상 의사록을 공개해야 하나, 개인의 사생활 침해를 이유로 제한적인 정보만 공개한다. 불공정거래 행위 억제와 재범방지를 위해서는 불공정거래행위 내역과 행위자에 대한 적극적인 정보공개를 고려하되, 법원의 명령에 의한 공개, 공개 대상이나 기간의 제한적 설정, 정보보호조치 등을 함께 도입할 필요가 있다.

거래제한제도 또한 EU, 캐나다, 홍콩 등 해외 주요국에서 도입되어 이용되고 있으며, 국내에서도 불공정거래 전력자에게 10년간 주식 등 신규 거래 및 계좌 개설을 제한하는 자본시장법 개정안이 국회에 발의된 상태이다. 재산권 침해의 논란을 피해가기 위해서는, 거래제한 대상과 조치예정자의 권익보호 등에 대한 내용을 시행령이나 고시가 아닌 법률에 구체적으로 규정할 필요가 있다.