자본시장연구원의 보고서 자료를 소개합니다.

본고는 2000년부터 25년간 축적된 약 74만 건의 국내 애널리스트 분석보고서를 바탕으로, 애널리스트 제공 정보의 낙관성, 정확성, 정보성을 종합적으로 분석하였다. 이를 통해 국내 애널리스트의 행태와 영향력을 진단하고, 신뢰 회복과 역할 강화를 위한 시사점을 도출하고자 하였다.

본고의 실증분석 결과를 정리하면 다음과 같다. 첫째, 애널리스트 분석보고서는 대형상장기업에 편중되어 중소형 상장기업들은 분석의 사각지대에 놓여 있는 것으로 파악되며, 애널리스트의 기업실적 정보에 대한 의존도가 높아짐에 따라 보고서 발간시점이 기업실적 발표 직후에 집중되는 경향이 나타난다.

둘째, 애널리스트 투자의견, 목표주가, 이익예측치에서 낙관적 편향이 명확하게 관찰된다. 투자의견에서 매수와 적극매수가 차지하는 비중은 2010년 이후 90%를 상회하고, 목표주가에 내재된 예상수익률은 실현수익률에 비해 현저히 높다. 투자의견과 목표주가의 낙관성은 증권사 수익에 대한 기여도 제고, 분석대상 기업과의 우호적 관계 구축 등 이해상충 요소와 연관된 것으로 분석된다. 아울러 애널리스트 업무부담은 낙관성을 강화하는 요소로, 애널리스트와 증권사의 업무역량은 낙관성을 완화하는 요소로 나타난다. 이익예측치 역시 매우 낙관적이나, 이해상충의 영향은 상대적으로 적은 것으로 파악된다. 애널리스트는 투자의견이나 목표주가에 비해 정확성에 대한 검증이 용이한 이익예측치 산정에 있어 부정확한 예측에 따른 평판 위험을 의식하는 것으로 추정된다.

셋째, 낙관적 편향에도 불구하고 투자의견, 목표주가, 이익예측치의 변경은 유의한 초과수익률과 초과거래회전율 반응을 유발하여 정보가치가 존재하는 것으로 나타난다. 다만 투자의견 상향과 이익예측치 변경의 정보가치가 상대적으로 낮게 측정된다. 애널리스트의 업무경험이 풍부할수록, 증권사의 업무역량이 우수할수록 반응이 크고, 중개업무 및 투자은행업무의 수익성이 높아 이해상충 가능성이 큰 경우 반응이 작아, 투자자가 애널리스트의 역량과 잠재적 편향성을 인지하고 있음을 보여준다. 아울러 애널리스트 정보 변경에 대한 초과수익률 반응을 유발하는 주체는 개인이 아닌 기관과 외국인인 것으로 분석된다.

이상의 분석결과를 바탕으로 다음과 같은 시사점을 제시할 수 있다. 첫째, 애널리스트의 신뢰성을 회복하기 위한 노력이 필요하다. 증권사 수익 기여도보다 정보의 정확성, 객관성, 유용성에 연계된 보상체계 도입, 리서치 업무의 독립성 강화, 제공 정보의 정확성, 낙관성, 잠재적 이해상충에 대한 정보공개 강화 등의 노력이 요구된다. 둘째, 애널리스트 업무의 구조적 위축에 대응하여 제공 정보량을 늘리기 위한 노력이 필요하다. 대체정보의 활용과 분석기법의 고도화가 요구되며, 특히 인공지능(AI)의 활용은 분석대상을 넓히고 분석빈도를 높이는데 기여할 수 있을 것으로 전망된다. 셋째, 상장기업이 제공하는 정보의 양을 확대할 필요가 있다. 공정공시제도와 시장질서 교란행위 금지조항의 도입으로 애널리스트의 기업정보 확보 경로가 위축된 만큼, 공시정보의 질적 수준 제고, 애널리스트와 기업의 공식적 소통채널 강화, 비재무정보 공시 확대, 경영진 가이던스 활성화 등을 통해 정보량을 확대하고, 애널리스트가 이를 바탕으로 보다 정교한 예측과 평가를 제시하도록 유도할 필요가 있다. 넷째, 시장참여자는 애널리스트 제공 정보를 비판적으로 또한 객관적으로 수용해야 한다. 투자자는 애널리스트 제공 정보의 낙관적 편향과 잠재적 이해상충의 영향을 반드시 감안해야 하며, 상장기업과 투자자는 애널리스트의 부정적인 평가와 전망을 객관적인 업무수행의 결과로 인정하고 비난하거나 배제하지 말아야 할 것이다.

Ⅰ. 서론

애널리스트는 기업의 재무정보와 공시정보, 기업이 속한 산업의 동향, 거시경제 환경의 변화, 경영진과의 의사소통 등 다양한 정보를 수집, 분석, 평가하고 기업의 실적을 예측하여 투자자에게 제공하는 역할을 수행한다. 이 과정에서 애널리스트는 확보한 정보를 검증, 선별하고, 정성적인 정보를 객관적으로 판단하며, 정보를 종합하여 기업가치와 미래전망에 대한 새로운 함의를 도출한다. 기업에 대한 정보가 부족할 때, 정보가 복잡할 때, 혹은 정보의 의미가 불분명할 때 애널리스트는 투자자에게 더 큰 가치를 제공할 수 있다(Lui et al., 2012; Huang et al., 2014; Joos et al., 2016; Huang et al., 2018).

애널리스트가 제공하는 분석자료, 투자의견, 목표주가, 실적예측치 등의 정보는 투자자가 투자 의사결정을 내리는 데 유용하게 활용된다. 투자자금은 취약한 기업에서 잠재력을 갖춘 기업으로 이동하여 경제 내 자원배분의 효율성이 강화되고, 기업에 대한 정보가 투자자의 거래를 통해 시장가격에 반영됨으로써 정보비대칭이 완화되고 주식시장의 가격발견 기능과 유동성 제공 기능이 제고된다(Kelly et al., 2012; Derrien & Kecskes, 2013; Chen et al., 2015; Balakrishnan et al., 2014).

애널리스트의 또 다른 중요한 역할은 기업에 대한 감시자 역할이다(Yu, 2008; Dyck et al., 2010). 경영자는 부정적인 정보를 숨기거나 공개를 지연할 유인을 가지며 낙관적인 전망을 제시할 가능성이 높다. 애널리스트는 이러한 가능성을 경계하여 추가적인 정보와 설명을 요구하고 이를 공개함으로써 기업경영의 투명성을 높인다. 또한 기업에 대한 지속적인 관찰과 분석을 통해 기업 경영진의 사적이익 추구나 사기적 행위를 포착할 수 있으며 기업지배구조와 경영 의사결정 과정의 문제점을 지적할 수 있다.

이러한 애널리스트의 경제적 역할과 영향력은 애널리스트의 정보력과 분석력, 제공하는 정보의 객관성과 정확성을 전제로 한다. 이것이 충족되지 않을 때 애널리스트가 제공하는 정보는 단순히 무가치한 것이 아니라 자본시장에 부정적인 영향을 미칠 수 있다. 부정확한 또는 왜곡된 정보에 따라 투자자금은 비효율적으로 배분되고 기업에 대한 감시는 느슨해진다. 왜곡된 정보로 인해 왜곡된 가격이 본질가치로 수렴하는 과정에서 변동성이 증가할 수 있으며 경우에 따라 이는 버블(bubble)이나 폭락의 형태로 나타날 수도 있다(James & Karceski, 2006; Xu et al., 2013; Guo et al., 2020). 요컨대 애널리스트가 제공하는 정보의 품질은 자본시장의 경제적 기능, 자본시장에 대한 투자자의 신뢰와 직결될 수 있다는 의미다.

그러나 현실적으로 애널리스트의 객관성과 신뢰성에 영향을 미칠 수 있는 다양한 요인들이 존재한다. 먼저 애널리스트는 증권사의 직원으로서 증권사의 수익창출 압력으로부터 자유로울 수 없다. 즉 애널리스트가 제공하는 정보는 증권사 수익에 기여하는 방향으로 편향될 수 있다(Lin & McNichols, 1998; Michaely & Womack, 1999; Jackson, 2005; Agrawal & Chen, 2008; Mola & Guidolin, 2009). 애널리스트가 담당한 기업에 대해 증권사가 투자은행업무를 제공하거나 제공을 추진하는 경우 낙관적인 평가와 예측을 제시할 가능성이 높다. 중개업무 수익을 확보하는데 있어서도 낙관적 평가가 유리하다. 중개업무 고객인 투자자가 보유한 주식에 대한 부정적 평가는 투자자의 수익률을 하락시킬 수 있기 때문에 회피할 가능성이 높으며, 투자자의 포트폴리오 변경을 유도하기 위해 투자자가 보유하지 않은 주식에 대해 낙관적 평가와 추천을 제공할 유인도 크다.1) 애널리스트의 경력에 큰 영향을 미치는 베스트 애널리스트 선정에 있어 기관투자자의 평가가 큰 영향을 미친다는 점 또한 기관투자자 보유 주식에 대한 부정적 평가를 어렵게 하는 요소다. 한편, 증권사의 수익창출 압력이 애널리스트의 편향을 유발하는 정도는 애널리스트에 대한 보상체계와 밀접하게 연관된다. 애널리스트에 대한 보상이 제공 정보의 객관성이나 정확성보다 투자은행업무 및 중개업무 성과에 대한 기여도에 연동된다면 편향이 나타날 가능성이 클 수밖에 없다.

두 번째 요인은 애널리스트가 시장에 공개되지 않은 차별적인 정보를 확보하기 위해서는 기업 경영진과의 원만한 관계가 중요하다는 점이다(Ke & Yu, 2006; Green et al., 2014). 이러한 관계를 구축하고 유지하기 위해 긍정적인 평가와 전망을 제시할 유인이 존재한다. 반면 경영진이 애널리스트 예측치를 초과하는 실적을 달성하는 성과를 거둘 수 있도록 실적 예측치를 낮게 제시하는 경우도 가능하다(Richardson et al., 2004).

세 번째 요인은 애널리스트 개인의 경력관리 및 평판에 대한 고려다. 부정확한 평가 또는 예측이 가져올 평판의 하락을 우려하여 애널리스트 컨센서스(consensus)에 근접한 평가 또는 예측을 제시할 가능성이 있으며(herding), 반대로 시장참여자의 주목을 받기 위해 애널리스트 컨센서스에서 현저히 벗어난 평가 또는 예측을 내놓을 가능성도 있다(Graham, 1999; Hong & Kubik, 2003; Clement & Tse, 2005).

네 번째 요인은 기업이 제공하는 공시정보의 품질이다. 기업이 풍부한 양적, 질적 정보를 적시에, 일관되고 비교 가능한 형식으로 제공할수록 애널리스트의 평가와 예측의 정확성이 높아진다(Lang & Lundholm, 1996; Hope, 2003; Dhaliwal et al., 2012). 즉 공시정보의 품질이 낮을수록 애널리스트는 주관적 판단과 기업의 선택적 정보 제공에 의존하게 되므로, 정확성이 낮아질뿐만 아니라 기업과의 우호적 관계 구축을 고려하여 낙관적 편향이 강하게 나타날 수 있다.

한국 주식시장에서 애널리스트가 경제적으로 중요한 역할을 수행하고 큰 영향력을 갖고 있다는 사실은 부인할 수 없다. 매년 2만건에 이르는 애널리스트 분석보고서를 발간하고 있으며, 경제와 산업에 대한 진단과 전망, 상장기업의 주요 의사결정에 대한 평가를 내놓는 핵심 주체도 바로 애널리스트다. 애널리스트의 문제 제기를 시작으로 기업의 의사결정이 변경되거나 철회된 사례는 어렵지 않게 찾아볼 수 있다.

그럼에도 국내 애널리스트는 애널리스트 업무의 위축과 애널리스트의 과도한 낙관성이라는 두 가지 문제에 직면해 있다. 2015년부터 2024년까지 10년간 상장기업에 대한 분석보고서를 발간하는 증권사는 36개사에서 30개사로, 주식 애널리스트는 약 600명에서 400여명으로 감소한 것으로 나타난다. 애널리스트 수의 감소, 즉 애널리스트 업무의 위축은 증권업을 둘러싼 환경변화와 관련이 있는 것으로 평가된다. 국내에서 애널리스트 보고서는 통상 무료로 배포되기 때문에 애널리스트 업무는 기본적으로 수익을 창출하는 업무가 아니다. 이러한 상황에서 패시브(passive) 투자가 증가하고 투자자들이 정보를 얻을 수 있는 경로가 다양해짐에 따라 애널리스트 보고서에 대한 수요가 줄어들고 있는 것으로 보인다. 애널리스트 업무가 증권사의 사업적 우선순위에서 점차 밀려나면서 애널리스트 업무가 위축되고 있는 것으로 평가할 수 있다.

국내 애널리스트의 과도한 낙관성은 오랫동안 지적되어 온 문제다. 본고의 자료에 따르면 애널리스트 투자의견에서 매수의견 또는 적극매수의견이 차지하는 비중은 2000년대 67.3%, 2010년대 89.6%, 2020~2024년 93.1%로 지속적으로 증가하는 추세다. 애널리스트 투자의견이 매수의견으로 치우치는 것은 외국시장에서도 관찰되는 현상이나 2010년대 이후의 한국은 그 정도가 매우 극단적이며 장기적으로 고착화되는 양상이다. 애널리스트의 목표주가나 이익예측치에서도 이러한 낙관성은 명확하게 관찰된다. 애널리스트 제공 정보의 신뢰성에 대한 비판과 우려를 피할 수 없는 상황인 것이다. 그 원인에 대해서는 이후 분석에서 구체적으로 살펴보겠으나, 애널리스트의 이해상충과 밀접한 관련이 있는 것으로 추정된다.

앞서 언급한 바와 같이, 애널리스트의 활동이 위축되고 신뢰성이 하락하는 만큼 투자정보의 공백은 커지고 기업경영에 대한 감시는 소홀해진다. 이는 결국 정보비대칭의 증가, 가격효율성의 저하, 자원배분 효율성의 저하로 이어지며 기업의 자본비용 증가, 주가의 할인요인으로 작용할 수 있다. 애널리스트의 신뢰성을 회복하고 경제적 기능과 역할을 강화하는 것은 한국 주식시장이 반드시 해결해야 하는 과제다.

본고는 2000년부터 2024년까지 25년간 발표된 약 74만건의 애널리스트 보고서를 바탕으로 국내 애널리스트 제공 정보의 낙관성, 정확성, 그리고 정보성(informativeness)을 분석하고자 한다. 애널리스트 정보 제공 행태에 대해, 애널리스트가 제공하는 투자의견, 목표주가, 이익예측치 정보의 낙관성과 정확성을 횡단면, 시계열적으로 살펴보고, 정확성과 낙관성에 영향을 미치는 요인을 애널리스트의 특성, 소속 증권사의 특성, 분석대상 기업의 특성을 바탕으로 검토한다. 애널리스트 제공 정보의 정보성에 대해서는, 투자의견, 목표주가, 이익예측치 변경 전후의 수익률과 거래량 변화를 분석한다. 투자의견, 목표주가, 이익예측치에 대한 반응을 별도로 분석하여 투자자가 인식하는 애널리스트 제공 정보의 가치를 정보의 유형별로 비교, 평가한다. 아울러 투자자의 유의한 반응을 이끌어 내는 애널리스트, 소속 증권사, 분석대상 기업의 특성을 검토한다.

본고의 분석은 애널리스트의 역할과 영향력에 대한 기초적인 분석에 해당한다고 볼 수 있다. 그러나 애널리스트에 대한 국내 기존 연구는 분석기간이 짧거나 분석범위가 협소하여 국내 주식 애널리스트 제공 정보의 특성과 영향력을 전체적으로 조망하는데 한계가 있다고 생각된다. 또한 대부분의 주요 연구가 2010년대 중반 이전에 이루어져 이후 시기의 특징이나 변화에 대한 평가가 미진하다. 본 연구는 25년간 발표된 모든 애널리스트 분석보고서를 바탕으로 분석함으로써 국내 애널리스트의 행태와 정보성에 대한 종합적인 시각과 일반화된 평가, 그리고 영향력의 변화에 대한 통찰을 제공할 수 있을 것으로 기대한다.

본고의 구성은 다음과 같다. II장에서는 애널리스트의 경제적 역할과 영향력에 대한 국내 선행연구를 소개하고 III장에서는 분석의 구성과 방법, 분석자료의 구성에 대해 설명한다. IV장에서는 애널리스트 분석보고서의 발간특성을 검토하고, 투자의견, 목표주가, 이익예측치의 특성을 낙관성과 정확성에 초점을 맞춰 분석하며, V장에서는 투자의견, 목표주가, 이익예측치의 정보성과 영향 요인을 분석하고 평가한다. 마지막으로 VI장에서는 분석결과를 정리하고 시사점을 제시한다.

Ⅱ. 선행연구

애널리스트의 역할과 영향력에 대한 연구는 크게 세 가지 부류로 나누어 볼 수 있다. 첫째, 애널리스트 제공 정보의 특성과 영향 요인에 관한 연구, 둘째, 애널리스트 제공 정보의 정보성과 투자가치에 관한 연구, 셋째, 애널리스트가 주식시장과 기업 의사결정에 미치는 영향에 관한 연구다. 관련 국내외 연구가 광범위하므로 본 절에서는 국내 선행연구를 중심으로 검토한다. 외국시장에 대한 연구에 대해서는 Rock & Shane(2008), Kothari et al.(2016), Bradshaw et al.(2017), Brauer & Wiersema(2018) 등의 조사(survey)연구를 참조하기 바란다.

애널리스트 제공 정보의 특성과 영향 요인에 관한 국내 연구는 대부분 이익예측치에 초점이 맞춰져 있다. 애널리스트의 이익예측치는 실제 이익보다 높게 형성되는 경향, 즉 낙관성이 관찰되고 실적발표일에 근접할수록 하향 조정되는 추세를 보인다(곽재석, 2003; 김명인 외, 2012). 이익예측치의 낙관성에 대해, 주간사 소속 애널리스트일수록, 회계정보의 신뢰성과 투명성이 낮을수록, 기업이익의 지속성이 낮을수록, 분석대상 기업의 정보비대칭 수준2)이 높을수록 낙관적인 이익예측치가 발표되는 것으로 나타난다. 또한 규모가 큰 기업, 기업집단에 소속된 기업에 대한 예측치가 상대적으로 낙관적이다(이만용 외, 2005; 정석우‧임태균, 2005; 김명인 외, 2012; 정석우 외, 2012; 정현욱 외, 2014; 박종일 외, 2016; 박종일 외, 2019). 아울러 애널리스트가 기업성과에 대한 부정적인 정보를 확보할 경우 이익예측치를 하향하기보다 분석을 중단할 가능성이 높다는 결과도 보고된다(임병권‧윤평식, 2015). 이상의 연구결과를 종합적으로 보면, 애널리스트의 낙관성은 증권사의 사업기회 확보 유인, 기업 내부정보 접근성 확보 유인, 명성위험 회피 유인과 연관된 것으로 해석할 수 있으며 이해상충의 가능성을 시사한다.

이익예측 정확성에 영향을 미치는 요인에 대한 연구결과는 일반적인 예상과 크게 다르지 않다. 애널리스트의 경력이 길고 전문성이 높을수록, 애널리스트의 업무부담이 적을수록, 회계정보의 신뢰성과 비교가능성이 높을수록, 기업이익의 지속성이 높을수록, 분석대상 기업의 정보비대칭성이 낮을수록, 그리고 기업지배구조3)가 우수할수록 정확도가 높은 것으로 보고된다(안윤영 외, 2005; 정석우‧임태균, 2005; 안윤영 외, 2006; 선우혜정 외, 2010; 고윤성 외, 2011; 김명인 외, 2012; 정석우 외, 2012; 강민정 외, 2013; 김지홍 외, 2014; 손성규‧신일항, 2014; 박종일 외, 2016; 박종일 외, 2019).

경제환경이나 제도적 환경의 변화가 애널리스트 정보 제공 행태에 미치는 영향을 분석한 연구도 다수 존재한다. 금융위기, COVID19와 같이 경제적 불확실성이 증가하는 시기에는 이익예측치의 정확성이 하락하고, 투자의견과 이익예측의 하향을 기피하면서 낙관성이 증가하는 것으로 보고된다(송민섭‧변상혁, 2013; 여상은 외, 2023). K-IFRS 도입이 미치는 영향에 대해서는 상반된 결과가 확인된다. K-IFRS 도입 이후 투자의견의 낙관성이 증가하고 애널리스트간 이익예측치의 편차가 증가한다는 결과(윤나영‧모경원, 2016; 백혜원, 2016; 이의섭‧박창균, 2019)와 함께 이익예측치의 정확성이 증가하고 이익예측치의 편차가 감소한다는 결과도 제시되고 있다(남혜정, 2015). 비교가능성 제고, 공정가치 반영 등에 따른 긍정적인 영향과, 정성적 정보의 증가, 회계기준 변화로 인한 불확실성 등에 따른 부정적인 영향이 동시에 작용하기 때문으로 추정된다. 시장질서교란행위 규제의 영향에 대한 연구에서는, 규제의 시행으로 애널리스트의 정보취득 경로가 축소되면서 애널리스트의 예측빈도가 감소하고 예측정확성이 하락했다는 결과가 보고된다(조수지‧양철원, 2018). 목표주가 괴리율(목표주가와 실제주가의 차이) 공시제도 도입의 영향을 분석한 문건화(2024)는 해당 제도 도입 후 목표주가의 정확성이 제고되었다는 증거를 찾을 수 없다는 결과를 제시하였다.

예외적으로, 이승희‧주소현(2013)은 애널리스트의 이익추정을 행동재무학적 관점에서 분석하였다. 이익의 추정에 있어 전년도 실제 이익보다는 전월의 이익추정치가 더 강한 준거점 역할을 한다는 사실과 이익추정을 하향 조정할 필요가 있을 때 과소조정한다는 사실을 발견하였으며, 이를 준거점 설정 및 조정 휴리스틱(anchoring and adjustment heuristics)4)의 영향으로 설명하고 있다.

애널리스트 제공 정보의 정보성에 대한 연구는 통상 애널리스트 보고서 발표 전후 단기간의 주가수익률과 거래량의 추이를 분석하고 결정요인을 파악하는 방식을 따르고 있다. 대부분의 연구에서 애널리스트 보고서 발표일 또는 투자의견 변경일에 유의한 초과수익률과 초과거래량이 관찰되어 애널리스트 제공 정보의 정보성이 확인된다. 그러한 시장반응은 애널리스트 커버리지(coverage)가 작은 기업과 대형 증권사의 보고서에 대해서 강하고, 이해상충 가능성이 높은 주간사의 정보에 대해서는 반응이 약한 것으로 나타난다(이원흠‧최수미, 2003; 김동순‧엄승섭, 2006; 김경순‧박진우, 2012; 김경순, 2012; 임병권 외, 2016). 국내 투자자는 애널리스트 제공 정보의 가치를 인정하는 동시에 제공 정보의 신뢰성을 고려하고 있음을 추론할 수 있다.

한편, 다수의 연구에서 애널리스트 보고서 발표 이전에 초과수익률과 초과거래량을 관찰하여 애널리스트 보고서 정보가, 특히 호재성 정보가 기관투자자에게 사전에 유출되고 있을 가능성을 제기하고 있다(이원흠‧최수미, 2003; 김동순‧엄승섭, 2006; 김경순‧박진우, 2012; 김경순, 2012; 박태준‧송교직, 2014). 이러한 가능성은 투자의견 하향 직전 공매도 거래 증가를 통해서도 확인된다(엄윤성, 2012; 조성순 외, 2012; 엄윤성, 2014). 관련하여, 공정공시제도 도입으로 정보유출 현상이 감소하였다는 결과도 제시된 바 있다(이원흠‧최수미, 2004; 김동순‧엄승섭, 2006).

애널리스트 제공 정보의 투자가치는 투자의견 발표 이후 장기수익률을 통해 분석한다. 고봉찬‧김진우(2007)는 매수의견 발표 후 6개월 누적초과수익률이 –3%에 불과하다는 결과를 제시하면서 그 원인으로 이해상충에 따른 투자의견의 낙관적 편향을 지적하고 있다. 강상구 외(2007)는 투자의견 컨센서스 및 컨센서스 변경을 바탕으로 구축한 상하위 포트폴리오의 수익률을 비교하여, 포트폴리오간 투자성과에 유의한 차이를 확인하였다. 그러나 모멘텀(momentum), 역모멘텀(contrarian) 등 시장변수의 영향을 통제했을 때는 투자의견의 유용성이 감소하는 것으로 나타난다.

본고와 직접적으로 연관된 연구는 아니나, 애널리스트가 주식시장과 기업 의사결정에 미치는 영향에 대한 연구도 확인할 수 있다. 강상구‧임현일(2015)는 애널리스트의 낙관적 편의가 주가급락 위험(crash risk)을 증가시킨다는 결과를, 최희정‧김민수(2020)은 애널리스트 분석이 적은 기업일수록, 애널리스트의 예측오차 또는 낙관적 편의가 큰 기업일수록 주가지체(price delay)5)가 크다는 결과를 보고하였다. 이들 연구는 애널리스트의 정보비대칭 완화 및 가격효율성 제고 기능을 보여준다.

애널리스트가 기업 의사결정에 미치는 영향에 대해, 최승욱‧이우재(2015)는 많은 애널리스트가 분석하는 기업일수록 투자효율성이 높다는 결과를, 고재민 외(2012)는 많은 애널리스트가 분석하는 기업일수록 수시공시로 발표되는 잠정이익의 정확성이 증가한다는 결과를 확인하여, 애널리스트의 감시, 규율 기능을 실증하였다. 이승훈‧김수현(2022)는 애널리스트 커버리지가 연구개발을 촉진한다는 결론을 도출하였다. 애널리스트 커버리지가 경영진으로 하여금 단기실적을 중시하도록 하여 연구개발 활동을 위축시킨다는 미국의 연구결과(He & Tian, 2013)와는 상반되는 결과로, 성과하락에도 평가를 하향 조정하지 않는 국내 애널리스트의 낙관적 편향이 장기투자를 지원하는 여건으로 작용할 수 있다는 흥미로운 결과다.

이상에서 검토한 국내 기존 연구를 종합하면, 국내 애널리스트는 제공 정보의 낙관적 편향과 정보유출이라는 이해상충의 가능성을 안고 있다. 그럼에도 불구하고 투자자는 애널리스트 제공 정보를 가치 있는 정보로 인식하고 있으며, 애널리스트는 정보비대칭 완화, 가격효율성 제고, 기업경영 감시 등의 긍정적인 역할을 수행하는 것으로 확인된다. 다만 기존 국내 연구는, 애널리스트 제공 정보의 특성과 영향 요인에 대해서는 이익예측치를 중심으로, 정보성에 대해서는 보고서 발간과 투자의견 변경을 중심으로 분석하고 있고 분석기간은 2010년대 중반 이전이라는 한계가 확인된다.

Ⅲ. 분석개요 및 분석자료

1. 분석개요

본고의 실증분석은 두 부분으로 구성된다, 첫 번째는 애널리스트 투자의견, 목표주가, 이익예측치의 낙관성‧정확성 및 영향 요인 분석이며, 두 번째는 투자의견, 목표주가, 이익예측치의 정보성 및 영향 요인 분석이다. 애널리스트가 제공하는 투자의견, 목표주가, 이익예측치는 정보의 속성과 투자자의 활용도에 차이가 있기 때문에, 각 정보의 낙관성, 정확성, 정보성의 측면에서 차별화된 결과가 나타날 것으로 예상된다.

애널리스트의 관점에서 볼 때, 이익예측은 실제이익의 발표를 통해 예측의 정확성이 명확히 검증되므로 예측 정확성에 따라 애널리스트 및 증권사의 평판에 큰 영향을 미칠 수 있다. 따라서 보다 객관적이고 정확한 예측을 위해 노력할 유인이 크다. 목표주가는 명확한 수치로 제공되고 투자기간에 대한 가정이 존재한다는 점에서 사후적으로 검증이 가능하다. 그러나 애널리스트마다 시점이 다르고 시장수익률에 대한 기대가 반영되어 있기 때문에 평가 및 비교가 용이하지 않다. 따라서 목표주가의 정확성에 따르는 평판 위험은 상대적으로 작다고 볼 수 있다. 투자의견은 주관적인 기준에 따라 정의된 단순한 체계로 제공되는 정성적 정보이기 때문에 사후적인 검증이나 비교가 매우 어렵다. 이러한 특징을 고려할 때, 이해상충에 따른 애널리스트의 편향이 존재한다면 이익예측보다는 목표주가에서, 목표주가보다는 투자의견에서 강하게 나타날 가능성이 높다(Malmendier & Shanthikumar, 2014).

투자자의 관점에서 볼 때, 이익예측치는 그 자체로 투자 의사결정에 활용할 수 있는 정보가 아니므로 투자자는 이익예측치를 이용하여 가치평가를 수행하고 가치평가 결과를 토대로 투자 의사결정을 내려야 한다. 따라서 이익예측치는 개인투자자보다는 이러한 과정을 처리할 수 있는 기관투자자에게 유용한 정보라 할 수 있다. 목표주가와 투자의견은 주가의 저평가, 고평가 여부에 대한 애널리스트의 판단을 직접적으로 전달하므로 투자 의사결정에 직접 활용할 수 있는 정보다. 기관투자자는 목표주가와 투자의견이 이해상충 요소에 취약하다는 점을 인식하고 액면 그대로 받아들이지 않을 가능성이 높은 반면 투자에 대한 전문성이 부족한 개인투자자는 목표주가와 투자의견을 액면 그대로 받아들여 활용할 가능성이 상대적으로 높다(Malmendier & Shanthikumar, 2007). 물론, 국내 애널리스트의 목표주가와 투자의견이 낙관적이라는 것은 잘 알려진 사실이기 때문에 개인투자자 역시 이 정보를 신뢰하지 않을 수 있고, 애널리스트 보고서가 무료로 배포된다 하더라도 개인투자자의 접근성이나 관심이 제한적이라는 견해도 가능하다.

정보성의 관점에서 볼 때, 투자자가 합리적이라면 보다 객관적이고 정확한 정보에 대해 높은 정보가치를 부여하고, 편향되거나 부정확한 정보에 대해서는 낮은 정보가치를 부여할 것으로 예상할 수 있다. 예를 들어, 애널리스트 제공 정보에 낙관적인 편향이 존재한다고 판단한다면 상향 정보가 하향 정보에 비해 부정확한 정보일 가능성이 높으므로 투자자의 반응이 비대칭적으로, 즉 상향 정보에서 수익률과 거래량 반응이 더 작게 나타날 것이다. 만약, 애널리스트의 낙관적 편향이 하향을 최대한 미루는 형태로 나타난다면, 하향 정보는 낡은 정보가 되어 수익률과 거래량 반응이 더 작게 나타날 수 있다.

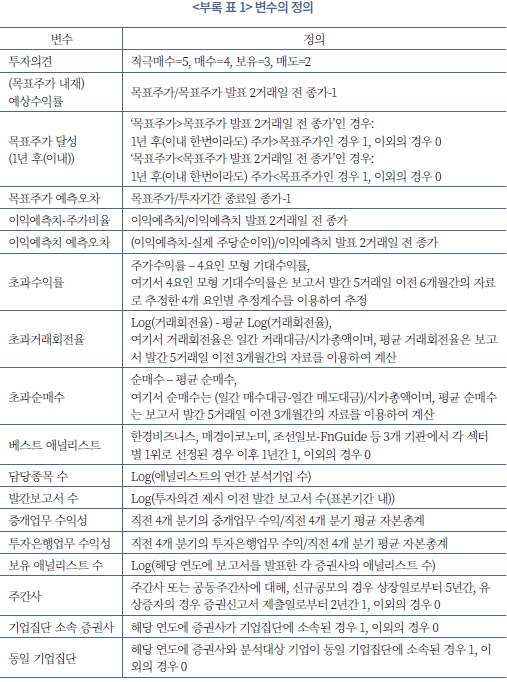

첫 번째 애널리스트 제공 정보의 낙관성과 정확성에 대한 분석에서, 애널리스트 제공 정보와 관련된 변수는 다음과 같이 구성한다. 투자의견은 투자의견과 투자의견 변경의 분포를 기준으로 검토한다. 투자의견은 ‘적극매수’, ‘매수’, ‘보유’, ‘매도’, ‘적극매도’ 등 5단계로 분류하며6), 투자의견 변경은 매도방향에서 매수방향으로 변경된 경우 ‘상향’으로 반대 방향으로 변경된 경우 ‘하향’으로 정의한다. 투자의견 변경은 동일한 증권사에서 최근 1년 이내에 발표된 투자의견을 기준으로 하며, 최근 1년 이내에 발표된 투자의견이 없는 경우는 ‘편입‧재개’로 분류한다.

목표주가의 특성은 예상수익률(implied return)7), 목표주가 달성률, 예측오차, 예측오차 절댓값을 기준으로 분석한다. 예상수익률은 목표주가를 목표주가 발표 2거래일 전 종가로 나눈 뒤 1을 차감하여 계산한다.8) 목표주가는 통상 6개월 또는 1년 후 기대되는 주가를 의미하므로, 예상수익률은 가정된 투자기간 동안 애널리스트가 예상하는 수익률이다. 여기서 2거래일 전 종가를 이용하는 것은 목표주가 발표의 주가에 대한 영향을 통제하기 위한 것이다. 목표주가 달성률은 가정된 투자기간 종료 시점에 실제 목표주가를 달성했는지 여부, 또는 가정된 투자기간 이내에 한 번이라도 목표주가를 달성했는지 여부를 기준으로 평가한다. 예측오차는 목표주가를 가정된 투자기간 종료 시점의 주가로 나눈 뒤 1을 차감한 값이다. 예측오차는 목표주가의 낙관성을 측정하는 지표이며, 예측오차의 절댓값은 목표주가의 정확성을 측정하는 지표다.

이익예측치의 특성은 이익예측치-주가 비율, 예측오차, 예측오차 절댓값을 기준으로 검토한다. 이익예측치-주가 비율은 주당순이익 예측치를 발표 2거래일 전 종가로 나눈 값이며, 예측오차는 주당순이익 예측치에서 실제 주당순이익을 차감한 뒤 예측치 발표 2거래일 전 종가로 나눈 값이다. 이익예측치 특성 분석에서는 실제 이익의 발표시점이 명확하므로 예측시점과 실적발표까지의 예측기간을 고려하도록 한다.

두 번째 정보성 분석은 다음과 같은 변수를 이용한다. 애널리스트가 투자의견, 목표주가, 또는 이익예측치의 변경을 발표한 시점의 일간 초과수익률(abnormal return: AR), 일간 초과거래회전율(abnormal turnover: AT), 일간 초과순매수(abnormal netbuy: AN)를 산출하고, 통계적 유의성을 바탕으로 정보성을 평가한다. 초과수익률은 Carhart(1997)의 4요인 모형을 이용하여 산출하고, 초과거래회전율은 일간 로그(log) 거래회전율에서 최근 1분기 평균 로그 거래회전율을 차감한 값, 초과순매수는 일간 순매수에서 최근 1분기 평균 순매수를 차감한 값을 이용한다. 여기서 거래회전율은 거래대금을 시가총액으로 나눈 값이며, 순매수는 순매수 대금을 시가총액으로 나눈 값이다.9) 투자자 유형별 반응의 분석에서 투자자 유형은 개인, 기관10), 외국인으로 구분한다.

한편, 애널리스트 제공 정보에 대한 수익률, 거래회전율, 순매수 반응은 왜도가 큰 특성을 보인다. 평균적으로 관찰되는 반응은 일부 표본에서 나타난 현저한 반응에 의한 결과일 가능성이 높다는 의미다. 이를 고려하여 개별 주식에서 관찰되는 반응이 5% 수준에서 통계적으로 유의한지 여부를 확인하고, 유의성이 관찰되는 표본의 비중을 통하여 애널리스트 제공 정보의 영향력을 평가하는 방식을 추가적으로 고려한다(Loh & Stulz, 2010).

애널리스트 제공 정보의 낙관성, 정확성, 정보성을 측정하고 기본적인 특성을 평가한 이후에는 여기에 영향을 미치는 요인이 무엇인지 분석한다. 관련 기존 연구를 토대로, 애널리스트 특성, 증권사 특성, 주식 특성과 관련된 여러 변수를 영향 요인으로 고려한다.

먼저 애널리스트 특성과 관련된 요인으로, 베스트 애널리스트11) 여부, 담당종목 수, 발간보고서 수를 이용한다. 베스트 애널리스트가 보다 정확하고 객관적인 분석력과 예측력을 보유하고 있다면, 또는 부정확한 평가와 전망에 따른 평판 훼손 위험이 크다면 정확성이 높고 낙관성이 낮게 나타날 수 있다. 반면 베스트 애널리스트로서 소속 증권사 수익에 대한 기여를 높이고자 하는 유인, 또는 기관투자자 및 상장기업과 우호적인 관계를 유지하고자 하는 유인이 강하게 작용한다면 낙관적 편향이 오히려 크게 나타날 수 있다. 담당종목 수(당해년도)와 발간보고서 수(누적)는 각각 애널리스트의 업무부담과 업무경험을 측정한다. 부정적 전망을 제시하기 위해서는 보다 명확한 근거가 요구되므로 업무부담이 큰 경우 상대적으로 부정적 전망을 제시할 가능성이 낮다. 즉 낙관적 편향이 클 것으로 예상된다. 업무경험이 풍부한 경우, 축적된 경험과 지식을 바탕으로 보다 정확한 전망을 제시할 수 있는 반면 높은 임금을 정당화하기 위해 증권사 수익에 대한 기여도를 높이고자 할 경우에는 이해상충 요소가 강하게 작용하여 낙관적 편향이 크게 나타날 수 있다.

증권사 특성 변수로는, 중개업무 및 투자은행업무 수익성, 보유 애널리스트 수, 주간사 여부, 기업집단 소속 여부, 증권사와 분석대상 기업의 동일 기업집단 소속 여부 등을 고려한다. 증권사의 중개업무가 수익성이 높은 중요 사업부문인 경우 투자자와의 관계 유지, 거래 수요의 창출 등에 대한 압력이 크고 이에 따라 낙관적 편향이 나타날 것으로 예상된다. 특히 국내 애널리스트에 대한 보상이 주로 중개업무 부문에서 나온다는 점을 고려할 때 중개업무의 영향력이 강하게 작용할 것으로 보인다.12) 투자은행업무 역시, 상장기업이 고객이라는 점, 투자은행업무에 대한 지원활동이 애널리스트 평가 및 보상과 연계된다는 점에서 애널리스트의 낙관적 편향을 유발하는 요인이 될 수 있다. 중개업무 및 투자은행업무의 수익성은 각 부문의 영업수익을 총자본으로 표준화하여 측정한다. 중개업무 및 투자은행업무의 수익성이 애널리스트 제공 정보의 정확성과 낙관성에 미치는 영향은 국내 선행연구에서 검토된 바 없는 분석이다.13)

보유 애널리스트 수는 증권사의 역량을 측정하는 지표로 활용한다. 보유 애널리스트 수가 많을수록 더 많은 정보와 더 우수한 분석 역량을 갖추고 있을 가능성이 높다고 본다면 더 정확한 전망을 제시할 것으로 예상할 수 있다. 주간사는 이해상충과 관련된 변수다. 자신이 주식발행 업무를 맡은 기업의 주가에 긍정적인 영향을 주고 장기적인 사업관계를 구축하기 위해 보다 긍정적인 전망을 제시할 가능성이 높다. 기업집단에 소속된 증권사는 계열사를 정보기반으로 활용할 수 있기 때문에 분석 역량 관점에서 유리한 측면이 있고, 증권사의 명성이 기업집단의 명성에 영향을 줄 수 있기 때문에 상대적으로 정확한 평가와 예측을 추구할 것으로 예상된다. 다만, 동일 기업집단 소속 계열사에 대해서는, 다른 조건이 동일할 때, 부정적인 평가와 전망을 제시하지 않을 가능성이 높다(Lim & Jung, 2012).

주식특성 변수는 분석대상 신규 편입 여부, 기업규모, 시장가-장부가 비율, 수익률 변동성, 모멘텀, 기관과 외국인의 순매수 등으로 구성된다.

애널리스트가 특정 주식을 분석대상으로 새롭게 편입하는 경우, 향후 전망에 대한 기대가 긍정적이거나 신규거래의 창출 또는 투자은행업무의 기회를 모색하기 위한 것일 가능성이 있으므로 낙관적인 전망이 제시될 가능성이 높다. 기업규모의 경우, 기업규모가 클수록 기관투자자 보유 비중이 높고 정보수요가 높으며 증권사의 장기적 수익 창출 기회가 많다. 따라서 낙관적인 전망이 제시될 가능성이 높다. 성장가능성의 경우, 성장가능성이 높을수록 증권사의 장기적인 수익 창출 기회가 많으므로 우호적인 관계 구축을 위해 낙관적인 전망을 제시할 유인이 크다. 실증분석에서 기업규모는 시가총액으로, 성장가능성은 시장가-장부가 비율을 이용하여 측정한다.

행태적 편의의 영향으로 애널리스트가 주가 상승추세가 지속될 것으로 예상하거나 상승추세를 긍정적 정보로 해석한다면 최근 주가 상승률이 높았던 주식에 대해 낙관적인 전망을 제시할 가능성이 높다. 이러한 가능성을 모멘텀 변수를 이용하여 검토한다. 변동성은 정보비대칭을 측정하는 대표적인 지표 중 하나다. 높은 정보비대칭으로 예측과 평가가 어렵다면, 기업 내부정보에 대한 접근성을 강화하려는 유인이 크고, 따라서 낙관적 평가가 나타날 수 있다. 반면 예측과 평가의 근거를 확보하기 어렵기 때문에 보다 보수적으로 접근할 가능성도 존재한다.

기관투자자와 외국인투자자는 중개업무의 고객이자 애널리스트의 평가와 보상에 영향을 주는 주체이므로 이들이 순매수한 주식에 대해 낙관적인 전망을 제시할 가능성이 크다. 다만, 기관투자자와 외국인투자자의 주식선택 능력에 의해 순매수가 낙관적 예측에 선행하거나, 또는 이들의 순매수를 애널리스트가 긍정적인 정보로 활용하여 낙관적인 예측을 제시할 가능성도 있다.

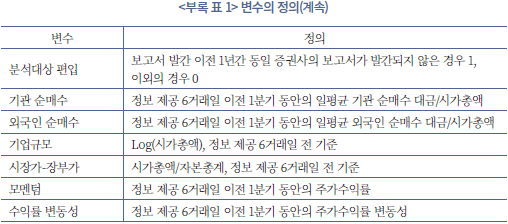

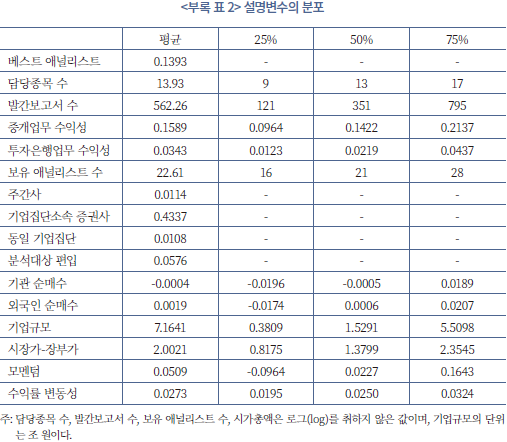

이상에서 정리한 투자의견, 목표주가, 이익예측치 관련 변수, 증권사, 애널리스트, 기업 관련 특성 변수의 조작적 정의는 <부록 표 1>에, 증권사, 애널리스트, 기업 특성 변수의 기초통계는 <부록 표 2>에 정리되어 있다. 투자의견, 목표주가, 이익예측치 관련 변수의 통계는 IV장에서 구체적으로 논의한다.

2. 분석자료

본고는 2000년부터 2024년까지 43개 증권사에 소속된 2,601명의 애널리스트가 2,713개 상장기업에 대해 발간한 735,162건의 상장기업에 대한 보고서를 바탕으로 분석한다.

투자의견, 목표가, 이익추정치 등 애널리스트 관련 자료, 주가, 수익률 등 시장자료, 재무제표 자료는 모두 DataGuide로부터 확보하였다. 대규모기업집단 소속기업 자료는 공정거래위원회의 기업집단포털(eGroup)에서, 상장기업 공시자료는 한국거래소의 KIND 시스템에서 추출하였다. 신규공모와 유상증자의 주간사에 대한 자료, 증권사의 업무영역별 영업수익 자료는 자본시장연구원의 내부자료를 활용하였다.14)

표본기간 동안 증권사간 인수합병이나 사명변경이 다수 확인된다. 이런 경우 법인등록번호를 기준으로 증권사를 구분하도록 한다. 예를 들어, 현대투자신탁증권과 이를 인수한 푸르덴셜투자증권은 동일한 증권사로, 한화증권과 푸르덴셜투자증권이 합병한 한화투자증권은 기존의 한화증권과 동일한 증권사로 간주한다.

Ⅳ. 애널리스트 제공 정보의 낙관성과 정확성

본 장에서는 애널리스트 제공 정보의 낙관성과 정확성에 대해 분석한다. 먼저 애널리스트 보고서의 발간 현황, 분석대상 기업의 구성, 발간시점 등의 기본적 특징을 살펴보고, 이어 투자의견, 목표주가, 이익추정치의 통계적 특성, 낙관성과 정확성, 여기에 영향을 미치는 요인을 차례로 분석한다.

1. 발간특성

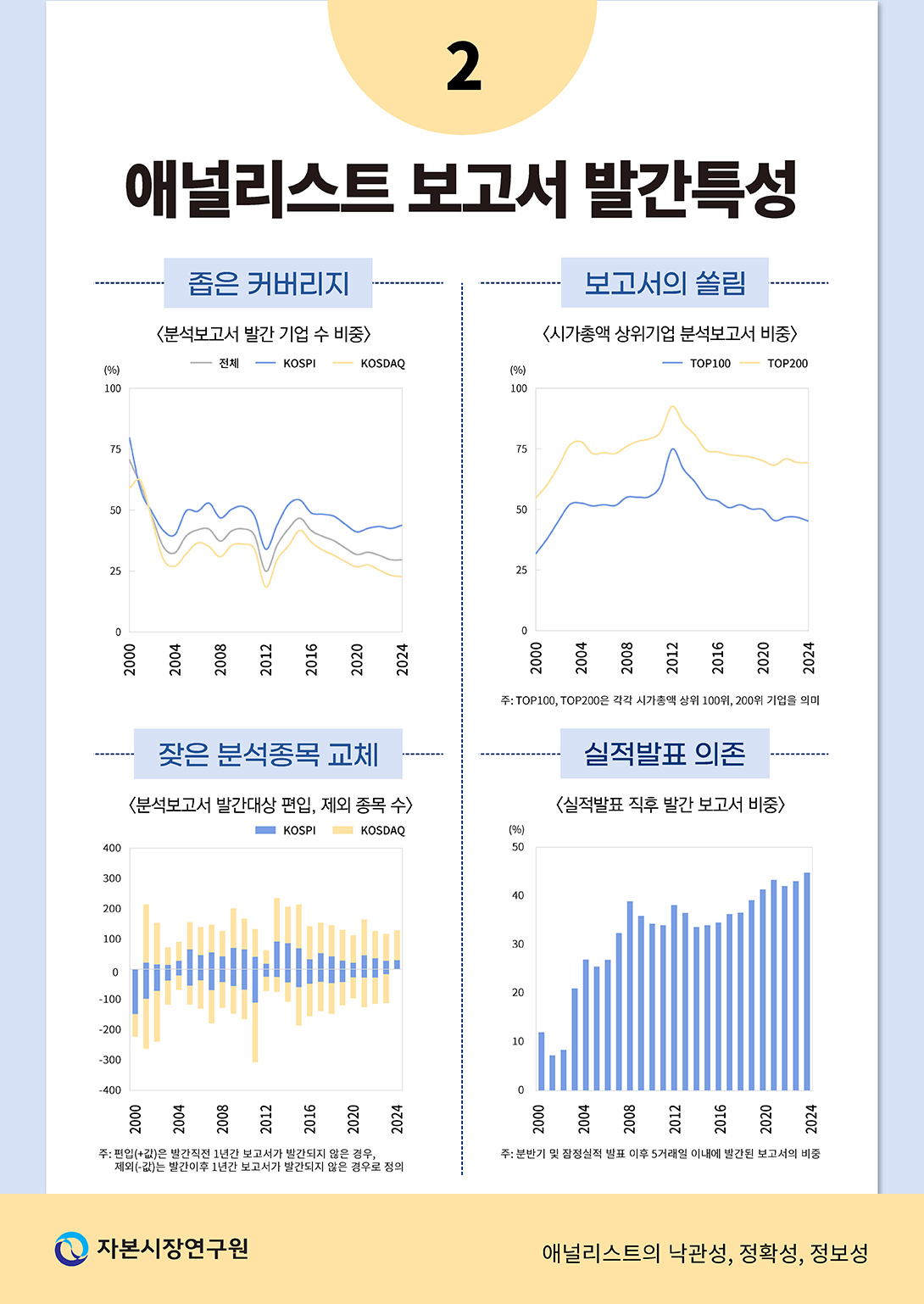

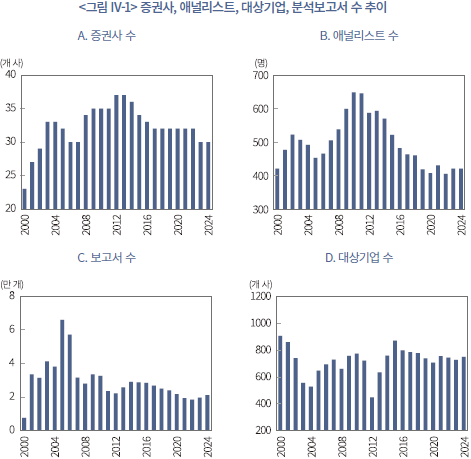

<그림 IV-1>의 패널 A부터 D는 각각 증권사 수, 애널리스트 수, 분석보고서 수, 대상기업 수를 연도별로 보여준다. 먼저 상장기업에 대한 보고서를 발간한 증권사 수는 2000년 23개사에서 2013년 37개사까지 증가하였다가 2024년 30개사로 감소하였다. 애널리스트 수 또한 유사한 패턴인데, 2000년 421명에서 2010년 648명까지 늘었으나 2024년에는 다시 421명으로 줄었다. 2010년과 2024년 사이 약 35% 감소한 것으로, 같은 기간 국내 증권사 전체 임직원 수가 약 9% 감소한 것과 비교할 때 국내 증권업에서 애널리스트 업무의 비중이 상대적으로 축소되었다고 평가할 수 있다.

애널리스트 보고서 수는 연평균 29,400건 수준이다. 전반적인 감소 추세가 관찰되는 가운데 2005년과 2006년 평균의 두 배 이상의 많은 보고서가 발간된 것이 특징적이다. 분석대상 기업은 연평균 723개사로 추세적인 변화는 명확하지 않으나 2003년과 2004년, 2012년에 일시적인 감소가 나타난다. 2002년 11월 공정공시제도 도입, 2011년 IFRS 도입과 연관된 현상으로 추정된다. 공정공시제도 도입의 경우, 제도 도입으로 애널리스트가 기업으로부터 확보할 수 있는 정보량이 감소한 것, 법적 불확실성이 증가한 것과 관련이 있는 것으로 보이며, IFRS 도입의 경우, 회계정보의 특성 변화에 적응하는 과정이 있었던 것으로 보인다.

<표 IV-1>은 증권사, 애널리스트, 분석대상 기업의 단위당 통계를 보여준다. 표본기간 연평균 기준으로, 각 증권사는 17명의 소속 애널리스트가 145개 상장기업에 대해 914건의 분석보고서를 발간하고, 각 애널리스트는 3개 산업, 10개 상장기업에 대해 58건의 보고서를 발간하는 것으로 나타난다. 각 분석대상 기업에 대해서는 평균 7명의 애널리스트가 41편의 보고서를 발간한 것으로 확인되는데, 중간값과 평균값의 격차가 커 분석대상이 일부 기업으로 집중되는 경향이 관찰된다.

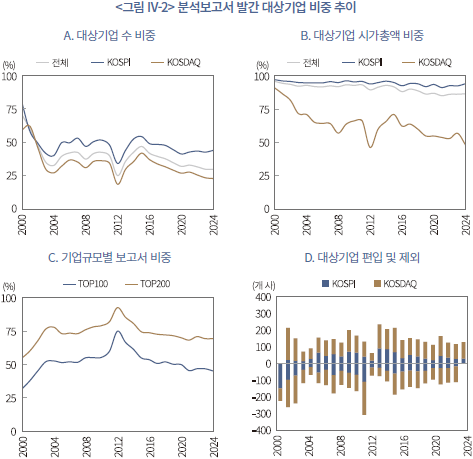

<그림 IV-2>의 A와 B는 각각 애널리스트 보고서가 발간되는 상장기업 수 비중과 상장기업 시가총액 비중을 보여준다. A에서, 전체 표본기간의 보고서 발간 상장기업 수 비중은 40%(KOSPI 48%, KOSDAQ 34%)이며 2024년 기준으로는 30%(KOSPI 44%, KOSDAQ 23%)이다. 2003~2004년과 2012년의 비중 하락은 공정공시의 도입, IFRS의 도입과 연관된 것으로 보이며, 2015년 이후의 감소 추세는 이 기간 상장기업이 600개 이상 증가하였음에도 분석보고서가 발간되는 기업 수가 오히려 소폭 감소했기 때문에 나타나는 것으로 파악된다. 특히 KOSDAQ에서 감소 추세가 두드러진다.

통상 기업정보가 풍부하고 정보수요가 높은 대형주에서 애널리스트 보고서가 발간되므로 보고서 발간기업의 시가총액 비중은 기업 수 비중에 비해 높다. KOSPI 상장기업의 경우 전체 기간에서 평균 94% 수준이며 2024년에도 94%이다. 그러나 KOSDAQ 상장기업의 경우 2000년 91%, 2015년 71%, 2024년 48%로 하락추세가 나타난다.

<그림 IV-2>의 C는 애널리스트 보고서 중에서 대형주에 대한 보고서의 비중을 보여준다. 2024년 기준으로 시가총액 상위 100개 기업에 대한 보고서가 전체 보고서의 45%, 상위 200개 기업에 대한 보고서가 69%를 차지한다. 애널리스트 보고서는 전체 상장기업의 30%에서만 발간되는데, 그중에서도 시가총액 상위기업을 중심으로 발간되고 있다는 사실을 확인할 수 있다. 시가총액 상위기업에 대한 보고서 비중은 공정공시제도 도입과 IFRS 도입시기에 증가하는 것으로 나타난다. 제도 변화에 따라 애널리스트 업무 불확실성이 높았던 시기에 주로 중소형주에 대한 보고서 발간이 줄어들었기 때문에 나타나는 현상으로 설명할 수 있다.

D는 애널리스트 분석대상으로 편입된 기업 수와 제외된 기업 수를 KOSPI와 KOSDAQ으로 나누어 제시하고 있다. 여기서 편입은 증권사와 무관하게 보고서 발간시점 이전 1년간 보고서가 발간되지 않은 경우를, 제외는 보고서 발간시점 이후 1년간 보고서가 발간되지 않은 경우로 정의한다. KOSPI 상장기업의 경우, 연평균 360여개 분석대상 기업 가운데 약 50개사가 편입, 제외되며, KOSDAQ 상장기업의 경우, 연평균 360여개 분석대상 기업 가운데 약 100개사가 편입, 제외되는 것으로 나타난다. KOSDAQ의 중소형 상장기업에 대한 애널리스트 보고서 발간의 연속성이 상대적으로 떨어진다는 의미다.

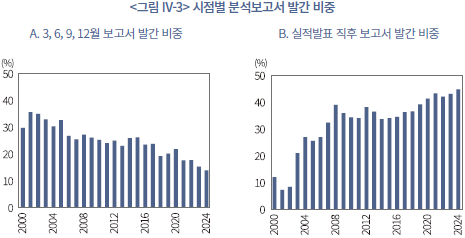

<그림 IV-3>은 애널리스트 보고서의 발간시점 선택에 대한 자료이다. 보고서 발간의 월별 비중을 살펴보면 분반기 말에 해당하는 3, 6, 9, 12월의 발간 비중이 지속적으로 하락하는 것으로 나타난다. 2000년대 초반 30~35%에서 2020년대 15~20%로 감소한다. 분반기 확정실적 또는 잠정실적이 통상 이 4개월을 제외한 기간에 발표된다는 점을 감안하면, 공시된 실적정보를 토대로 보고서를 작성하는 경향이 강화되고 있다고 볼 수 있다. 이는 B를 통해서 다시 한번 확인된다. B는 분기‧반기‧감사보고서, 잠정실적이 공개된 날로부터 5일 이내에 발간된 보고서의 비중인데, 표본기간 동안 지속적으로 증가하여 2024년 기준으로 45%에 이른다.16) 애널리스트 보고서의 발간시점이 무작위로 선택되었다고 가정했을 때의 비중 12%에 비해 현저히 높다. 특히 공정공시제도가 도입된 2003년에 이 비율이 급격하게 증가한 것으로 보아, 애널리스트의 발간시점 선택은 정보취득 여건의 변화와 밀접하게 연관된 것으로 판단된다.

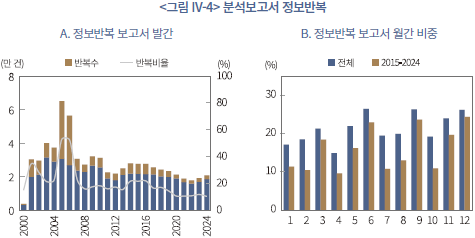

<그림 IV-4>는 애널리스트의 정보 반복에 대한 통계다. 여기서 정보의 반복(reiteration)은 투자의견, 목표주가, 이익추정치가 이전 보고서와 동일한 경우를 의미한다.17) 이 경우 기존의 평가를 재확인하거나 정성적인 측면에서 새로운 정보를 포함할 수 있으나 투자의견, 목표주가, 이익추정치가 변경된 경우에 비해서는 상대적으로 정보가치가 떨어지는 것으로 간주할 수 있다.

앞서 <그림 IV-1>에서 2005년과 2006년에 예외적으로 많은 수의 보고서가 발간되었음을 확인하였는데 <그림 IV-4>의 A에 따르면 이 중 절반 이상이 정보반복 보고서였던 것으로 드러난다. 2020년 이후 정보반복 보고서의 비중은 10% 수준이다. B는 매월 발간된 보고서 중에서 정보반복 보고서의 비중을 보여준다. 3, 6, 9, 12월에 정보반복 보고서의 비중이 높고, 그 경향은 최근 10년간 더욱 뚜렷하다. 이 4개월에는 애널리스트 보고서의 발간 빈도도 낮을 뿐만 아니라 발간된 보고서의 정보가치도 상대적으로 낮으며, 결국 애널리스트의 실적정보에 대한 의존도가 높아지는 경향과 맞닿아 있는 현상으로 추정된다.

2. 투자의견

가. 투자의견 특성

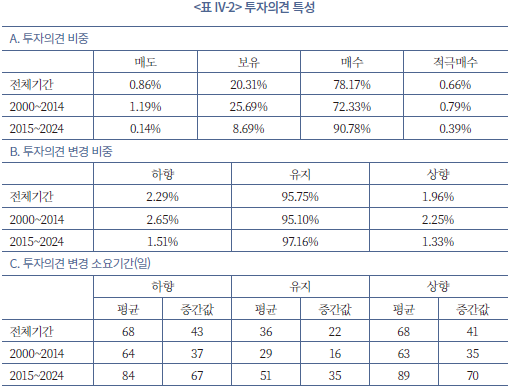

<표 IV-2>는 애널리스트 투자의견의 비중, 투자의견 변경 비중, 투자의견 변경 소요기간에 대한 통계다. 전체 표본기간, 2000~2014년, 2015~2024년으로 구분하여 제시한다(이하 모든 분석에서 동일하다).

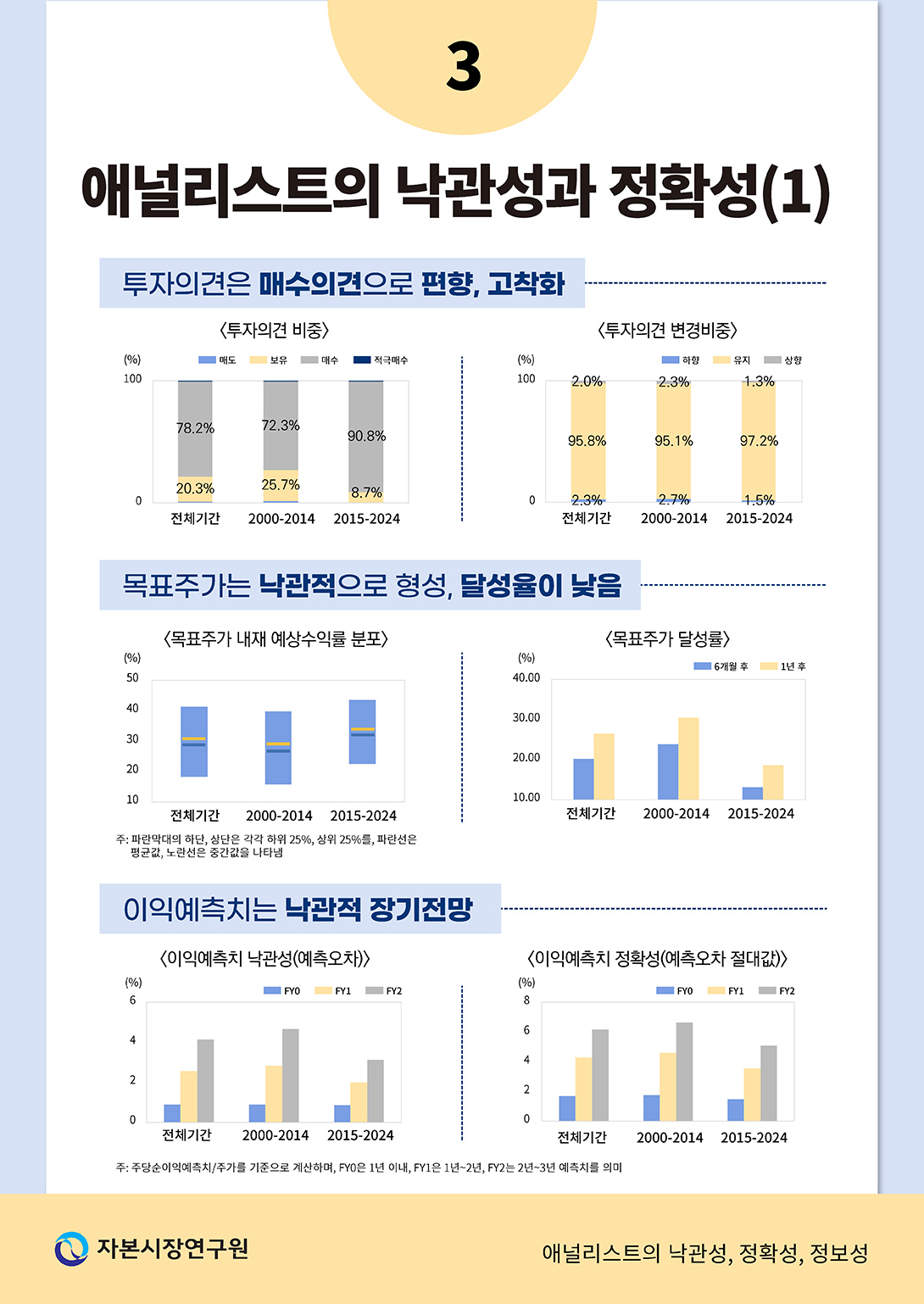

전체 표본기간에서 매도의견과 보유의견의 비중은 각각 0.86%, 20.31%, 매수의견과 적극매수의견의 비중은 각각 78.17%, 0.66%로 나타난다. 매수의견의 비중이 매우 높고 매도의견의 비중은 매우 낮다. 적극매도의견은 단 한 건도 관찰되지 않는다. 잘 알려진 바와 같이 국내 애널리스트 투자의견에 낙관적 편향이 존재하는 것으로 판단된다. 이러한 편향은 최근 10년간 더 현저하여 2015~2024년의 매수, 적극매수의견의 비중은 91.17%에 달한다.

애널리스트 투자의견의 변경 비중을 보면, 하향 2.29%, 상향 1.96%로 투자의견 변경의 빈도가 낮다. 2015~2024년의 변경 비중은 하향 1.51%, 상향 1.33%로 더욱 낮게 나타난다. 국내 애널리스트의 투자의견은 대부분 매수의견일 뿐만 아니라 변경도 활발히 이루어지지 않는다는 것을 알 수 있다.

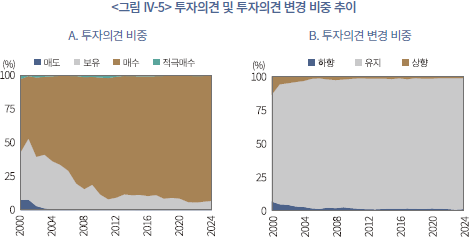

<그림 IV-5>는 애널리스트 투자의견 비중과 변경 비중을 시계열적으로 보여준다. 매수의견의 비중은 2000년대 초부터 2010년대 초까지 50% 수준에서 90% 수준으로 빠르게 증가한 것을 볼 수 있다. 이후에는 90~94% 수준에서 고착화되는 양상이다. 투자의견 변경의 비중(상향, 하향 합산) 또한 2000년대 초 10~20% 수준을 기록하기도 하였으나 이후 감소하여 2010년 이후 2~3% 수준에 머무는 것으로 나타난다.

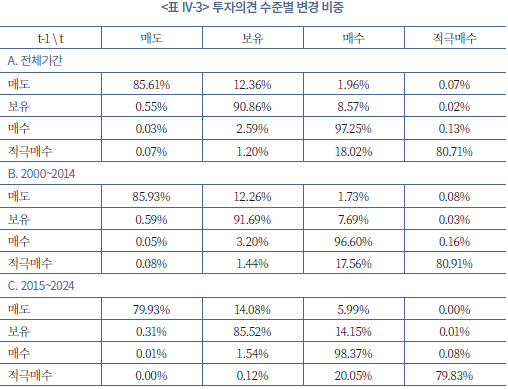

<표 IV-3>은 투자의견 변경 비율을 각 투자의견 단계에 따라 나타낸 것이다. 매도, 보유, 적극매수에 머무는 비율은 각각 85.61%, 90.86%, 80.71%인데 비해 매수의견에 머무는 비율은 97.25%에 이른다. 또한 보유의견에서 매수의견으로 상향 조정되는 비율은 8.57%이나, 매수의견에서 보유의견으로 하향 조정되는 비율은 2.59%에 불과하다. 즉 투자의견이 매수의견으로 수렴하는 경향을 띤다. 이러한 경향은 2015~2024년에 더욱 명확하다.

나. 투자의견 결정 영향 요인

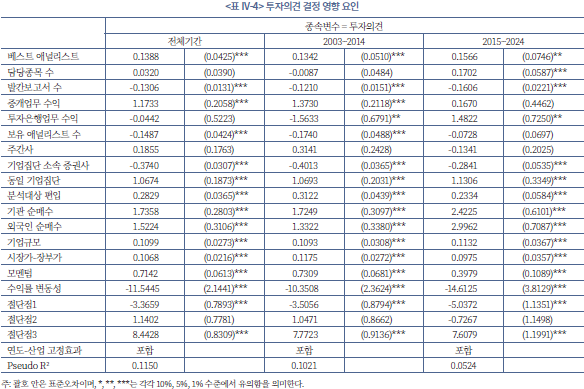

본 소절에서는 애널리스트의 투자의견 결정에 영향을 미치는 요인을 회귀분석을 통해 분석한다. <표 IV-4>는 투자의견 수준을 종속변수로, III-1에서 정리한 애널리스트, 증권사, 기업 특성에 관련된 변수들을 독립변수로 이용한 순서형 로짓 회귀분석(ordered logit regression)의 결과다. 투자의견은 적극매수, 매수, 보유, 매도에 대해 각각 5, 4, 3, 2점을 부여한 변수이다. 연도와 산업18) 고정효과를 포함하고, 표준오차는 기업 단위에서 군집화(clustering)하였으며, 연속변수의 경우 이상치(outlier)의 영향을 고려하여 상하위 1%에서 윈저화(winsorize)하였다.19) 증권사의 부문별 분기 영업수익 자료가 2002년부터 존재하기 때문에 직전 4분기 합산자료를 산출할 수 있는 2003년 이후의 표본을 대상으로 분석한다.

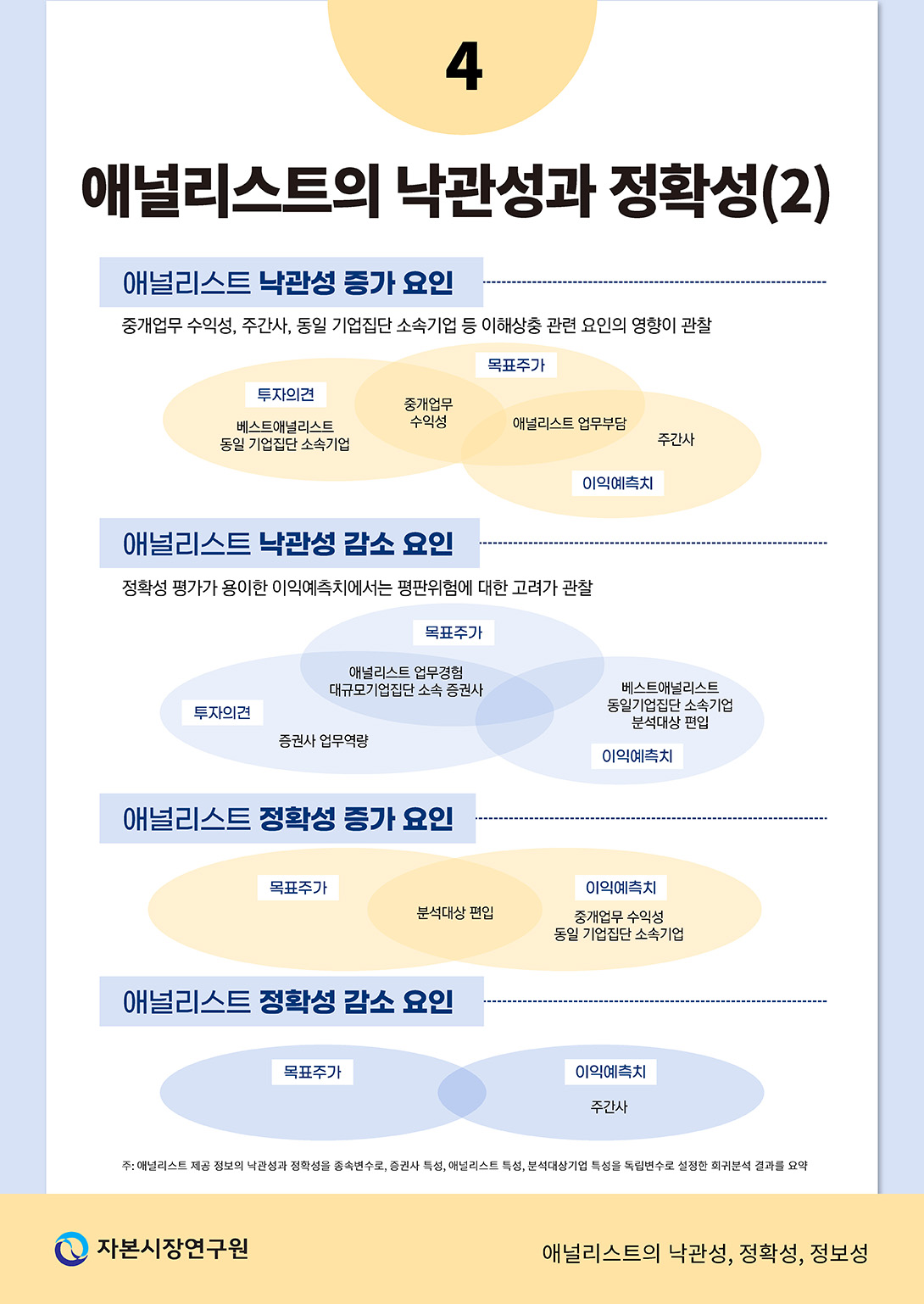

<표 IV-4>의 전체기간에 대한 분석결과에 따르면, 전체적으로 투자의견에 대한 이해상충의 영향이 확인된다. 중개업무 수익성, 베스트 애널리스트, 동일 기업집단 소속기업에서 투자의견에 대한 양(+)의 영향이 확인된다. 애널리스트는 소속 증권사의 중개업무 수익성을 유지하기 위해, 분석대상기업 및 투자자와의 관계를 고려하여 긍정적인 투자의견을 제시하는 것으로 해석할 수 있다. 또한 기관 및 외국인이 최근 순매수한 주식에 대해서도 높은 투자의견을 제시하는 것으로 나타난다. 이는 고객 보유주식에 부정적인 영향을 미치지 않으려는 이해상충의 영향이거나, 기관 및 외국인의 순매수의 정보가치가 반영되기 때문일 수 있다.20) 분석대상 편입 변수의 경우 유의한 양(+)의 값이 관찰되는데 이는 분석대상을 편입할 때 높은 투자의견을 제시할 수 있는 기업을 선정한다는 것을 시사한다.

반면, 발간보고서 수, 보유 애널리스트 수, 기업집단 소속 증권사 변수는 투자의견과 음(-)의 관계가 확인된다. 애널리스트의 업무에 대한 경험, 증권사의 역량은 낙관적 편향을 낮추는 요인일 수 있음을 보여준다.

기간별 분석결과에 따르면, 담당종목 수, 중개업무 수익성, 투자은행업무 수익성 변수의 영향이 시기에 따라 다르게 나타난다. 담당종목 수와 투자은행업무 수익성의 양(+)의 영향은 2015년 이후에, 중개업무 수익성의 양(+)의 영향은 2015년 이전에 관찰된다. 표본기간 동안 증권사의 투자은행업무 수익성은 상승한 반면 중개업무의 수익성은 하락하였는데 이에 따라 투자의견에 대한 영향력이 변화한 것으로 추정된다.21) 애널리스트 업무부담의 경우, 2015년 이후 애널리스트 수가 급격히 감소하면서 투자의견에 대한 영향이 커진 것으로 보인다.

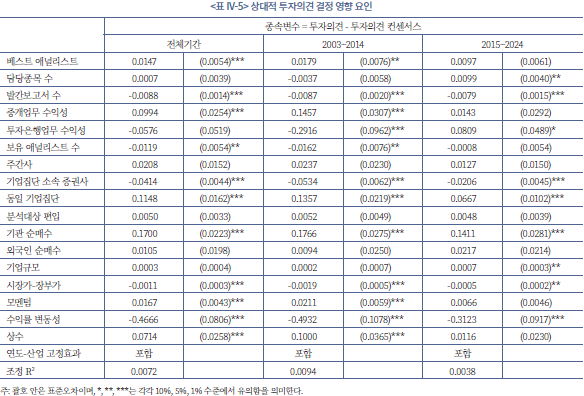

<표 IV-4>가 투자의견의 절대적인 수준에 대한 분석이었다면, <표 IV-5>는 투자의견의 상대적 수준에 대한 분석이다. 종속변수는 투자의견에서 투자의견 컨센서스를 차감한 값이다. 투자의견 컨센서스는 각 투자의견 발표 이전 3개월간 발표된 투자의견의 평균값을 이용하며, 3개월간 최소한 3건의 투자의견이 존재하는 표본만을 대상으로 분석한다.

분석결과는 <표 IV-4>와 대체로 유사하다. 투자자 및 상장기업과 우호적인 관계를 구축, 유지하려는 유인과 증권사 수익성 기여 압력이 투자의견의 낙관적 편향을 유발하는 반면, 애널리스트 업무경험과 증권사 역량은 이를 상쇄하는 것으로 나타난다.

특징적인 결과는 시장가-장부가에 대한 결과와 기관투자자 및 외국인 순매수에 대한 결과다. 시장가-장부가의 계수는 <표 IV-4>에서는 양(+)의 값이나 <표 IV-5>에서는 음(-)의 값이다. 증권사 사업기회 창출을 위해 성장기회가 높은 기업에 대해 낙관적인 투자의견을 제시한다는 이해상충의 관점보다 가치평가 수준을 고려하여 투자의견을 제시한다는 관점이 유효한 것으로 볼 수 있다. 기관 및 외국인 순매수 변수는 <표 IV-4>에서는 모두 유의한 양(+)의 값이었으나 <표 IV-5>에서는 기관투자자 변수만 유의한 양(+)의 값이다. 국내 증권사의 주요 고객이 국내 기관투자자라는 점, 또는 국내 주식에 대해 국내 기관투자자가 외국인투자자에 비해 정보우위에 있을 수 있다는 점이 반영된 결과로 이해할 수 있다.

3. 목표주가

가. 목표주가의 특성

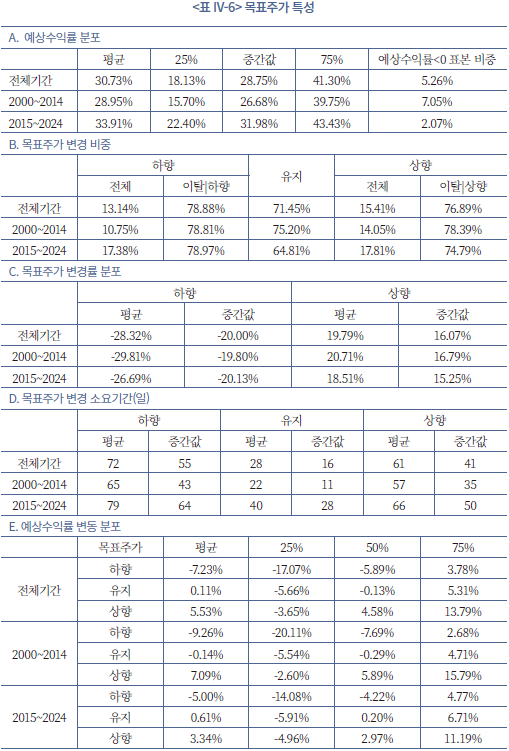

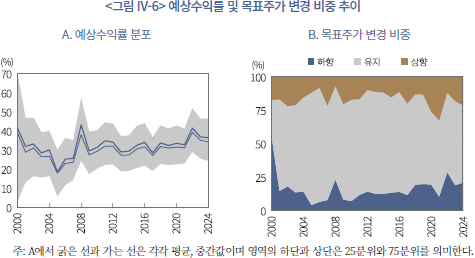

목표주가의 특성은 목표주가에 내재된 예상수익률과 목표주가 변경에 대한 통계를 중심으로 검토한다. <표 IV-6>의 A는 목표주가에 내재된 예상수익률의 분포를 보여준다. 예상수익률은 전체기간 평균 30.73%, 중간값 28.75%로 나타난다. 통상 6개월에서 12개월 후에 도달할 것으로 예상되는 주가를 목표주가로 제시한다는 점을 고려할 때 약 30%의 예상수익률은 상당히 높은 수준이다. 주가가 하락할 것으로 전망하는, 예상수익률이 음(-)인 표본의 비중은 약 5%에 불과하다. 예상수익률을 기간별로 살펴보면, 2000~2014년 28.95%에서 2015~2024년 33.91%로 증가한다(<그림 IV-6> 참고). 목표주가에 대한 낙관적 기대가 강화된 영향일 수도 있고, 목표주가 발표시 증권사가 가정하는 투자기간이 늘어난 데 따른 결과일 수도 있는 것으로 보인다.22) 이에 대해서는 목표주가 달성비율을 바탕으로 조금 더 구체적으로 살펴보도록 한다.

<표 IV-6>의 B, C, D는 목표주가 변경과 관련된 통계다. 먼저 B를 보면, 목표주가 하향 비중이 13.14%, 상향 비중이 15.41%이며, 2015년 이후가 2014년 이전에 비해 변경 비중이 다소 높은 것으로 나타난다(<그림 IV-6> 참고). 목표주가를 3개월 컨센서스보다 낮은(높은) 가격으로 하향(상향)한 경우를 ‘이탈23)’로 정의하여 비중을 살펴보면, 목표주가 하향의 경우 약 79%, 상향의 경우 약 77%로 상당히 높아 목표주가 변경에 있어 적극적인 경향을 관찰할 수 있다. 투자의견의 변경과 비교할 때, 변경의 빈도가 잦고, 변경의 빈도가 점차 증가하는 대조적인 추세를 보인다.

C는 목표주가 변경률(=(목표주가-직전 목표주가)/발표 2거래일전 종가)에 대한 통계다. 하향 변경률은 평균 –28.32%, 상향 변경률은 평균 19.79%로 하향시의 변경 폭이 더 크다. 또한 변경률의 평균값과 중간값을 비교해 볼 때 하향시 큰 폭으로 하향하는 경우가 상대적으로 많은 것으로 보인다. D는 목표주가 변경에 소요되는 기간(일)을 보여준다. 하향 변경에 평균 72일, 유지에 평균 28일, 상향에 평균 61일로, 유지보다 변경에, 상향보다 하향에 보다 긴 시간이 소요된다. 목표주가 하향에서 변경폭이 더 크고 더 오랜 기간이 소요된다는 것은, 목표주가 하향을 기피하는 또는 가급적 지연시키고자 하는 의도가 있기 때문으로 해석할 수 있다. 이는 낙관적 편향의 증거로 간주할 수 있다.

E는 목표주가 변동에 따른 예상수익률 변동에 대한 통계다. 목표주가를 하향, 유지, 상향하는 경우 평균 예상수익률 변동은 각각 –7.23%, 0.11%, 5.53%이다. 목표주가의 변동과 예상수익률의 변화의 방향이 일치한다. 그러나 예상수익률 변동의 분포를 보면, 목표주가를 하향하더라도 예상수익률이 증가하는 경우, 혹은 목표주가를 상향하더라도 예상수익률이 하락하는 경우도 상당한 비중을 차지한다는 것을 확인할 수 있다. 예를 들어 목표주가를 10,000원에서 11,000원으로 상향하였으나 같은 기간 주가가 8,000원에서 10,000원으로 상승했다면 예상수익률은 25%에서 10%로 하락하게 된다. 일부 투자자는 목표주가가 상향되었다는 점에서 긍정적 정보로 인식할 수 있으며, 다른 투자자는 예상수익률이 하락했다는 점에서 부정적 정보로 인식할 수 있다. 즉 목표주가의 변경은 투자자에게 기업가치에 대해 상충되는 신호를 줄 수 있는 특징을 보여준다.

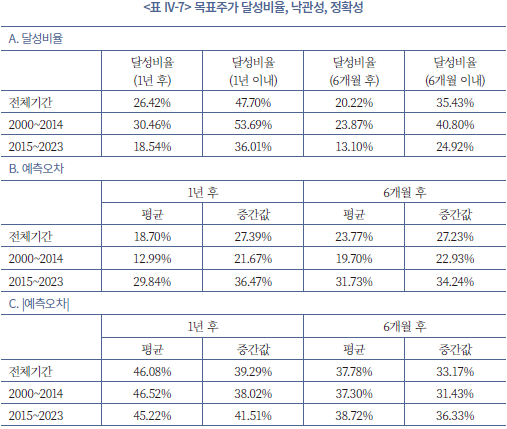

<표 IV-7>의 A에는 목표주가 달성비율이 제시되어 있다. 달성비율(1년 후)는 예상수익률이 양(+)(음(-))이고 애널리스트가 가정한 투자기간 1년 후 실제주가가 목표주가 이상(이하)인 표본의 비율이고, 달성비율(1년 이내)는 예상수익률이 양(+)(음(-))이고 투자기간 1년 동안에 실제주가가 한 번이라도 목표주가 이상이었던(이하였던) 표본의 비율이다. 증권사가 가정하는 투자기간이 2014년 이전에는 6개월인 경우가 상대적으로 많고, 2015년 이후에는 12개월인 경우가 상대적으로 많으므로 투자기간 6개월에 대한 결과와 12개월에 대한 결과를 각각 산출하였다.

투자기간 가정과 무관하게 2015~2024년의 달성비율이 2000~2014년의 달성비율에 비해 낮다. 투자기간의 가정이 변화한 것을 감안하더라도 달성비율이 낮아진 것으로 평가할 수 있다. 표에는 제시하지 않았으나, 코로나19의 여파로 주가가 급등한 2020년을 제외하면 2015~2023년의 달성비율은 더욱 낮아진다. 이러한 결과는 목표주가 산정에 있어 낙관적 편향이 강화되고 있음을 시사한다.

B와 C는 목표주가 예측오차와 예측오차 절댓값에 대한 통계다. B에서 2000~2014년 표본은 6개월 후를 기준으로, 2015~2023년 표본은 1년 후를 기준으로 보면, 2000~2014년의 경우 예측오차는 19.70%, 2015~2023년의 예측오차는 29.84%이다. 두 기간의 예상수익률이 각각 28.95%, 33.91%였음을 고려하면(<표 IV-6> 참조) 실현수익률은 각각 9.25%, 4.07%로, 두 기간 모두 매우 낙관적인 목표주가를 제시했음을 알 수 있다. 특히 2015년 이후 낙관적 경향이 더욱 두드러진다. C의 예측오차 절댓값에 따른 결과를 보면, 2000~2014년 6개월 후 기준 37.30%, 2015~2023년 1년 후 기준 45.22%로 목표주가의 정확도가 상당히 낮다고 평가할 수 있다.

나. 목표주가 정확성, 낙관성 영향 요인

본 소절에서는 목표주가의 달성비율, 예측오차(낙관성), 예측오차 절댓값(정확성)에 대한 영향 요인을 분석한다. 독립변수는 앞서 투자의견 분석에서 활용한 애널리스트, 증권사, 기업 특성변수와 더불어 목표주가 변경 여부(상향, 하향)에 대한 더미변수, 목표주가 변경의 컨센서스 이탈에 대한 더미변수를 포함한다. <표 IV-8>은 목표주가 달성여부를 종속변수로 한 로짓 회귀분석(logit regression) 결과이다. 투자기간은 2003~2014년은 6개월, 2015~2023년은 12개월로 가정하고, 각 기간에 대해 투자기간 종료시점 기준 달성여부와 투자기간 이내 달성여부를 별도로 분석한다.

먼저 목표주가 상향과 하향 더미변수의 계수는 모든 경우에 유의한 양(+)의 값이다. 목표주가 변경은 미래 주가변동과 관련된 정보에 근거하여 이루어지고 있는 것으로 해석할 수 있다. 목표주가의 수준이 낙관적으로 편향되어 실제 달성 가능성은 낮다고 할지라도 목표주가의 변동은 달성 가능성을 설명할 수 있는, 정보가치가 있는 정보라는 것을 시사한다.

주간사 소속 애널리스트일수록(2014년 이전), 중개업무 수익성이 높을수록(2015년 이후) 목표주가 달성률이 낮다는 결과가 확인된다. 이는 모두 이해상충의 영향으로 목표주가가 낙관적으로 설정된 결과로 볼 수 있다. 투자의견 결정 영향 요인에 대한 회귀분석결과와 유사하게, 담당종목 수가 많을수록 달성률이 낮고, 발간보고서 수가 많을수록 달성률이 높다는 결과가 두 기간 모두에서 유의하여, 애널리스트 업무부담과 업무경험의 영향이 확인된다.

기관 및 외국인 순매수는 2014년 이전 표본에서 양(+)의 영향이 나타난다. 기관과 외국인이 순매수한 표본에서 목표주가가 달성될 확률이 높다는 것으로, 투자자 보유주식 수익률에 부정적인 영향을 미치지 않기 위해서 낙관적인 목표주가를 제시할 가능성보다 기관 및 외국인의 순매수에 정보가치가 존재할 가능성이 높다는 것을 시사한다.

한편, 앞서 기업실적 발표 직후 애널리스트 보고서가 발간되는 경우가 많음을 확인하였는데, 최근의 실적정보를 목표주가에 반영한다면 예측력을 개선하는 효과가 있을 수 있다. 실적발표 후 5거래일 이내에 발표된 경우 1의 값을, 이외의 경우 0의 값을 갖는 더미변수를 추가하였으나 뚜렷한 영향은 확인되지 않는다. 그러나 추가적인 분석에 따르면, 목표주가 상향 및 하향 더미변수를 제거하는 경우 이 변수의 계수는 유의한 양(+)의 값을 갖는 것으로 나타난다. 즉 목표주가 변경의 효과와 실적발표 직후 보고서 발간 여부의 효과는 서로 중첩된다는 의미다. 결론적으로 실적정보는 목표주가의 예측력에 기여하는 것으로 판단된다.

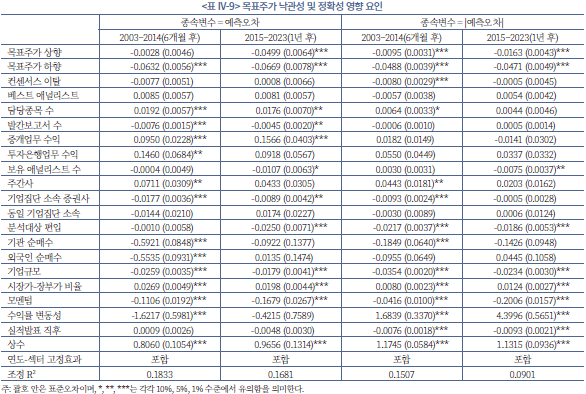

<표 IV-9>는 목표주가의 예측오차(낙관성)와 예측오차의 절댓값(정확성)을 종속변수로 한 회귀분석 결과이다. 먼저 예측오차에 대한 결과를 보면, 목표주가 상향과 하향 더미변수의 계수는 음(-)의 값으로, 목표주가 변경이 미래 주가변동에 대한 정보를 포함하고 있음이 다시 한번 확인된다.

이해상충과 관련하여, 중개업무 및 투자은행업무 수익성, 주간사 소속 여부에서 예상에 부합하는 결과가 확인된다. 주간사 소속일수록, 중개업무 및 투자은행업무 수익성이 높을수록 예측오차가 증가, 즉 목표주가가 낙관적인 것으로 나타난다. 애널리스트 업무역량 관련 변수에 대한 결과도 예상과 일치한다. 담당종목 수(업무부담)가 많을수록 예측오차가 크고, 발간보고서 수(업무경력)가 많을수록, 기업집단 소속 증권사일수록 예측오차가 작다.

목표주가 예측오차의 절댓값(정확성)에 대한 결과는 전반적으로 유의성이 낮게 나타난다. 목표주가 상향과 하향 더미변수의 계수는 음(-)의 값으로, 목표주가 변경의 정보가치가 확인된다. 이해상충과 관련하여, 주간사 소속 여부의 영향은 2014년 이전에 유의하게 나타나나 중개업무 및 투자은행업무의 수익성, 동일 기업집단 소속 여부에서는 유의한 결과가 관찰되지 않는다. 애널리스트의 이해상충 가능성은 목표주가의 정확성보다는 낙관성과 관련되는 요소라는 것을 보여준다. 업무역량과 업무부담 관련 변수 중에서는 담당종목 수에서 유의한 양(+)의 영향이 2014년 이전 표본에서, 기업집단 소속 증권사에서 유의한 음(-)의 영향 2014년 이전 표본에서 관찰되며, 보유 애널리스트 수에서 유의한 음(-)의 영향이 2015년 이후 표본에서 관찰된다.

한편, 실적발표 직후 더미의 계수는 유의한 음(-)의 값이다. 실적정보는 목표주가의 정확성에 기여한다는 것으로, 애널리스트의 목표주가는 실적정보를 반영하고 동시에 주가는 기업실적 변화를 반영한다는 것을 보여준다.

이상의 결과를 종합하면, 투자의견 결정뿐만 아니라 목표주가의 결정에서 나타나는 낙관성 역시 애널리스트 및 증권사의 이해상충에 영향을 받고 있다고 평가할 수 있다. 또한 애널리스트 및 증권사의 업무역량도 애널리스트의 낙관성을 완화하는 중요한 요인으로 확인된다.

4. 이익예측치

가. 이익예측치의 특성

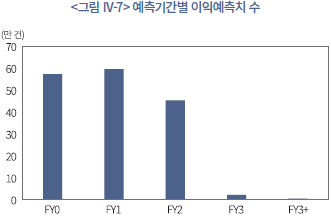

<그림 IV-7>은 예측기간별 이익예측치 발표 수를 보여준다. 상장기업 감사보고서의 발표시점(12월 결산법인의 경우 3월)을 기준으로 최근 1년간 발표된 이익예측치(EPS)를 FY0, 그 이전 기간을 1년씩 차례로 FY1, FY2, FY3 등으로 정의하여 살펴보면, 애널리스트는 대부분의 경우 3개년에 대해 예측치를 발표하는 것으로 나타난다. 분석의 편의를 위해 36개월 이후 발표되는 실적에 대한 예측치(전체 예측치의 1.44%)는 이하의 분석에서 제외하도록 한다.

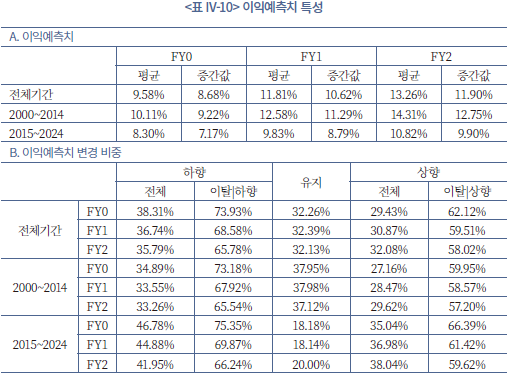

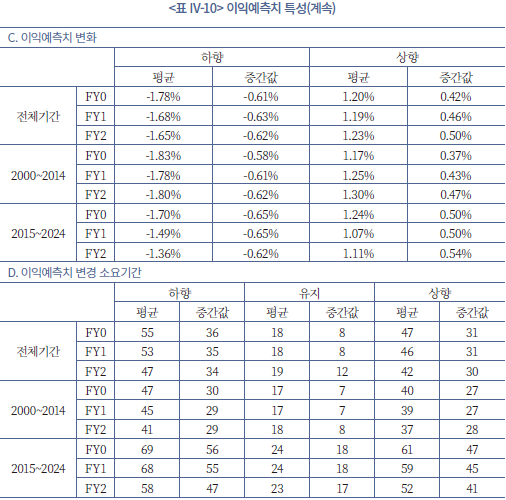

<표 IV-10>은 이익예측치와 이익예측치 변경에 대한 통계다. 여기서 이익예측치는 이익예측치-주가 비율이다. A는 이익예측치의 분포를 보여준다. FY0, FY1, FY2는 평균 9.58%, 11.81%, 13.26%로, 애널리스트는 평균적으로 상장기업 이익이 상승한다는 전망을 제시하고 있다. 표본기간 동안 국내 상장기업의 수익성이 하락 또는 정체하는 양상을 보여왔음을 고려하면 이익의 장기 전망에 있어 낙관적인 경향이 있었던 것으로 평가할 수 있다. 다만 이러한 경향은 2015년 이후 다소 완화된 것으로 보인다.

B는 이익예측치의 변경 비중이다. 전체기간에서 FY0의 경우 하향 38.31%, 상향 29.43%, 유지 32.36%로, 예측치를 변경하는 비중이 투자의견이나 목표주가를 변경하는 비중에 비해 높고, 하향 비중이 상향 비중에 비해 높은 특징을 보인다. 변경 비중이 높은 것은 분반기 실적, 잠정실적 등의 발표에 따라 이익예측치를 소폭이라도 조정하기 때문으로 보이며, 하향 비중이 높은 것은 실제 실적발표일에 근접할수록 낙관적이었던 전망을 하향 조정하기 때문으로 파악된다. 이익예측치를 3개월 컨센서스 이하(이상)로 하향(상향) 조정하는 경우를 ‘이탈’로 정의하여 비중을 살펴보면, FY0에서 하향 조정 중 이탈의 비중은 73.93%, 상향 조정 중 이탈의 비중은 62.12%로, 하향 이탈의 비중이 더 높다. 이 역시 실적발표일에 근접하면서 낙관적인 전망을 지속적으로 하향 조정하는 것과 연관된 현상으로 추정된다.

기간별로 살펴보면, 2015~2024년의 이익예측치 변경 비중이 2000~2014년에 비해 더 큰 것을 볼 수 있다. 실적발표 직후 발표되는 애널리스트 보고서의 비중이 점차 높아지는 가운데, 실적발표 직후 이익예측치가 실적정보를 반영하여 수정되기 때문에 나타나는 현상으로 설명할 수 있다.

C와 D는 각각 이익예측치 변경의 크기와 변경 소요기간에 대한 통계다. 목표주가 변경과 마찬가지로 하향시 변경의 크기가 크고, 다소 오랜 시간이 소요된다. 이익예측치에서도 하향 조정에 더 신중하거나 또는 가급적 회피하려는 경향을 보여준다.

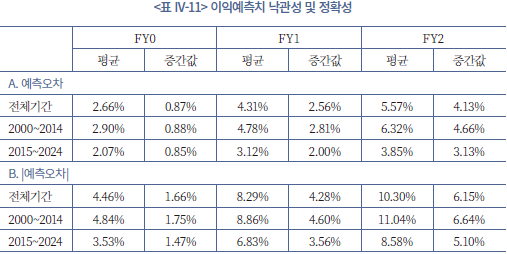

<표 IV-11>은 이익예측치의 예측오차(낙관성)와 예측오차의 절댓값(정확성)에 대한 통계다. 전체기간 기준으로 FY0, FY1, FY2의 평균 예측오차는 각각 2.66%, 4.31%, 5.57%로 예측오차가 양(+)의 값이고 예측기간이 길어질수록 예측오차가 증가한다. 예측기간이 길수록 낙관적인 예측치를 제시한다는 의미다. 예측오차의 절댓값은 전체기간 기준으로 FY0, FY1, FY2 각각 4.46%, 8.29%, 10.30%로 매우 크고 예측기간이 길수록 증가한다. 한편 예측오차와 예측오차 절댓값 모두 평균이 중간값에 비해 상당히 높게 나타나 양(+)의 왜도를 갖는 특성이 관찰된다.

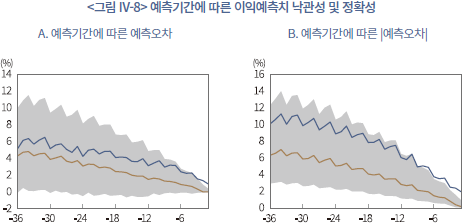

<그림 IV-8>은 예측오차와 예측오차 절댓값을 예측기간에 따라 나타낸 것이다. 감사보고서 제출월 36개월 전부터 시계열적으로 표시하고 있는데, 예측오차와 예측오차 절댓값 모두 지속적으로 감소하는 추세가 관찰된다. 특징적인 것은 감소 추세가 선형적이지 않고 톱니바퀴 형태를 띤다는 점이다. 세부적으로 살펴보면 12월 결산기업의 경우, 3월, 6월, 9월, 12월에 예측오차가 크고, 1월, 4월, 7월, 10월에 예측오차가 작은 패턴이다. 실적발표 직전 월(1월, 4월, 7월, 10월)에 이익예측치를 낮추고 이후 실적정보 발표 익월까지 이익예측치를 상향하는 행태를 보이는데, 이는 이익예측치의 정확성을 높이기 위한 합리적 노력의 결과일 수도 있겠으나, 이익예측치를 의도적으로 조정하는 행태를 의심케 하는 현상이기도 하다(Richardson et al., 2004). 본고에서는 구체적인 분석을 진행하지 않으나 향후 추가 연구가 필요한 것으로 생각된다.

나. 이익예측치 정확성과 낙관성 영향 요인

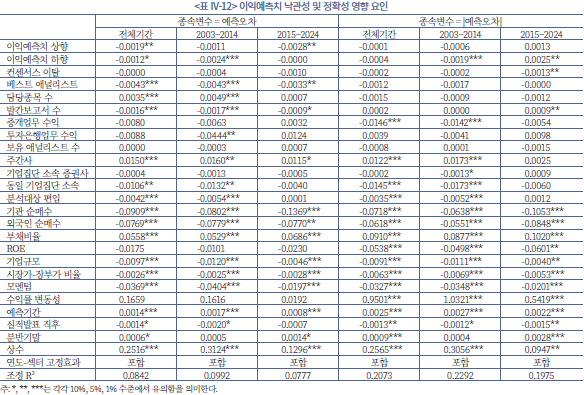

<표 IV-12>는 이익예측치의 예측오차(낙관성)과 예측오차 절댓값(정확성)에 영향을 미치는 요인에 대한 회귀분석 결과이다. 예측오차 및 예측오차 절댓값이 실적발표 시점에 근접할수록 감소하고, 3, 6, 9, 12월에 크다는 점을 고려하여(<그림 IV-8> 참조) 예측기간 변수와 분반기말(3, 6, 9, 12월)에 대한 더미변수를 독립변수로 추가하고, 종속변수가 기업의 수익성 지표라는 점을 고려하여 직전년도 부채비율과 ROE를 독립변수로 추가하였다.

먼저 예측기간과 분반기말 변수에서 예상대로 양(+)의 영향이 확인된다. 즉 예측기간이 길수록, 예측시점이 분반기말일 때 낙관적이고 부정확한 이익예측치가 발표된다. 실적발표 직후 변수는 음(-)의 영향을 주는 것으로 나타나, 실적정보를 반영한 이익예측치가 덜 낙관적이고 더 정확하다.

이해상충과 관련된 변수는 투자의견이나 목표주가에 대한 분석결과와는 상이한 결과가 나타난다. 중개업무 수익성이 높을수록 정확성이 높고, 베스트 애널리스트의 낙관성이 낮다. 반면, 주간사의 이익예측치는 낙관성이 높고 정확성이 낮다. 이익예측치의 부정확성에 따르는 평판위험의 영향과 분석기업가치에 긍정적인 영향을 미치고자 하는 이해상충 요소가 동시에 작용하고 있는 것을 볼 수 있다. 베스트 애널리스트의 경우, 객관적 평가가 어려운 투자의견에서는 더 낙관적인 의견을 제시하는 반면 객관적 평가가 용이한 이익예측치에서는 덜 낙관적인 예측을 내놓고 있어, 예측 정확성과 연관된 평판위험에 대한 고려와 투자자 및 분석대상 기업과 우호적 관계를 구축하고자 하는 유인이 복합적으로 작용하는 것을 확인할 수 있다. 한편, 동일 기업집단 소속기업에 대해 낙관성이 낮고 정확성이 높다는 결과가 나타나는데, 이익예측치를 초과하는 실적을 달성하도록 하기 위한 고려 또는 정보우위의 영향으로 해석할 수 있다. 낙관적인 투자의견을 제시하는 것과 대비되는 결과다.

기업특성 변수에 대한 결과에 따르면, 부채비율이 높을수록, 기업규모가 작을수록 이익예측치의 낙관성이 높다. 재무적 위험이 높고 정보비대칭이 큰 기업, 즉 기업이익과 기업가치의 평가와 예측이 어려운 기업의 경우, 정보취득을 위해 경영진과 우호적인 관계를 구축하고자 하는 유인은 큰 반면 부정확한 예측에 따르는 평판위험은 작다. 따라서 낙관적인 예측이 나타날 가능성이 높다는 논리와 일관된다. 시장가-장부가 비율이 높은 기업에서는 낙관성이 작고 정확성이 높게 나타나는데, 높은 가치평가 수준이 안정적인 수익 성에서 비롯된 것이고 따라서 이익예측이 용이한 것으로 해석할 수 있다.

기관과 외국인의 순매수가 큰 기업일수록 덜 낙관적이고 더 정확한 이익예측치가 발표되는 것으로 나타난다. 이는 평판위험을 고려한 애널리스트의 노력에 의한 결과일 가능성, 다른 독립변수로 설명되지 않는 기관과 외국인이 선호하는 주식의 특성에 의한 결과일 가능성을 생각해 볼 수 있다.

마지막으로 업무부담이 클수록 이익예측치가 더 낙관적이고, 업무경험이 많을수록 덜 낙관적이다. 이는 투자의견 및 목표주가에서 확인한 결과와 일치한다.

Ⅴ. 애널리스트 제공 정보의 정보성

본 장에서는 애널리스트 제공 정보의 정보성에 대해 분석한다. 애널리스트가 투자의견, 목표주가, 또는 이익예측치를 ‘변경’한 경우 나타나는 수익률과 거래회전율의 변화를 통해 정보성을 파악하고, 애널리스트 특성, 증권사 특성, 기업 특성과 관련된 변수를 이용하여 영향 요인을 분석한다. 이어서 투자자 유형에 따라 애널리스트 제공 정보의 활용도에 차이가 있을 수 있음을 고려하여 제공 정보의 변경에 대한 투자자 유형별 거래회전율과 순매수의 변화 및 영향 요인을 분석한다.

앞서 IV장의 분석을 통해 애널리스트 제공 정보가 낙관적으로 편향되어 있다는 결과를 확인하였는데, 낙관적 편향이 제공 정보의 정보성이 없음을 의미하는 것은 아니다. 낙관적 편향에도 불구하고 상대적 수준에서 정보가치가 존재할 수 있으며, 특히 제공 정보의 변경은 편향의 수준과 무관한 새로운 정보를 포함하고 있을 가능성이 높다. 기존의 많은 연구가 애널리스트 제공 정보의 변경에서 정보성이 확인됨을 보고하고 있다는 점을 고려하여(예: Brav & Lehavy(2003), Asquith et al.(2005), Barber et al.(2010) 등). 본고에서도 애널리스트 투자의견, 목표주가, 이익예측치의 변경에 초점을 맞춰 정보성을 분석하고자 한다.

<그림 IV-3>을 통해 애널리스트 분석보고서가 실적발표 직후에 발간되는 경향을 확인한 바 있다. 실적발표 직후의 애널리스트 제공 정보 변경에 대한 수익률 및 거래회전율 반응은 실적정보에 대한 반응과 중첩되므로 애널리스트 제공 정보의 정보성을 정확히 파악하기 어렵다. 또한 동일한 날 여러 애널리스트가 보고서를 발표한 경우에도 제공 정보의 영향이 서로 상쇄될 수 있어 정보성을 정확히 파악하기 어렵다. 이를 고려하여 본장의 분석에서는 특정일에 단 하나의 분석보고서가 발간되고 해당일이 분반기 실적 또는 잠정실적 발표일로부터 5거래일 이내가 아닌 경우를 ‘단독’으로 정의하고, 이들 표본을 통해 애널리스트 제공 정보의 고유한 정보성을 확인한다.

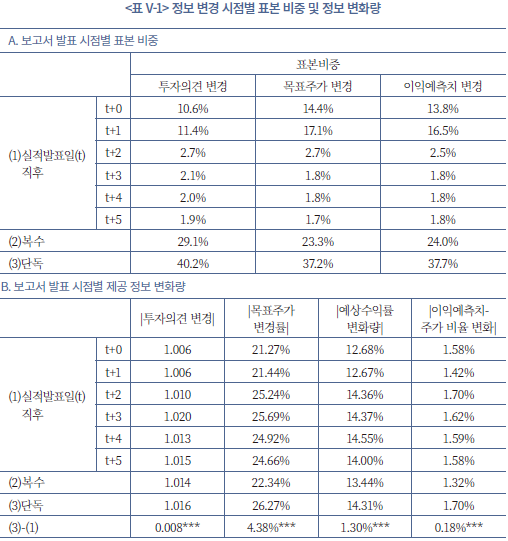

<표 V-1>은 투자의견, 목표주가, 이익예측치 변경의 시점별 분포와 변화량에 대한 통계다. A에서 투자의견 변경의 시점별 분포를 보면, 실적발표일로부터 5일 이내에 발표한 건의 비중이 30.7%, 이외의 기간에 단독으로 발표한 건의 비중이 40.2%, 이외의 기간에 여러 애널리스트가 동시에 발표한 건(복수)의 비중이 29.1%로 나타난다. 실적발표일로부터 5일 이내에 발표된 건은 대부분 실적발표일과 익일에 집중된다. 목표주가 변경 또는 이익예측치 변경에서도 분포는 대체로 유사한데, 실적발표일과 익일에 변경된 건의 비중이 조금 더 높다.

B는 정보 변경 시점별 정보의 변화량을 보여준다. 언급할 만한 결과는 실적발표 직후의 변경에 비해 단독 변경의 경우가 투자의견 변화량, 목표주가 변경률, 예상수익률 변화량, 이익예측치-주가 비율 변화량 모두 크다는 점이다. 실적정보의 변화량에 의존하는 경우와 비교할 때, 단독 변경의 경우보다 유의미한, 실질적인 정보에 근거해 변경 결정을 내리기 때문일 가능성이 있다.

1. 수익률 및 거래회전율 반응 분석

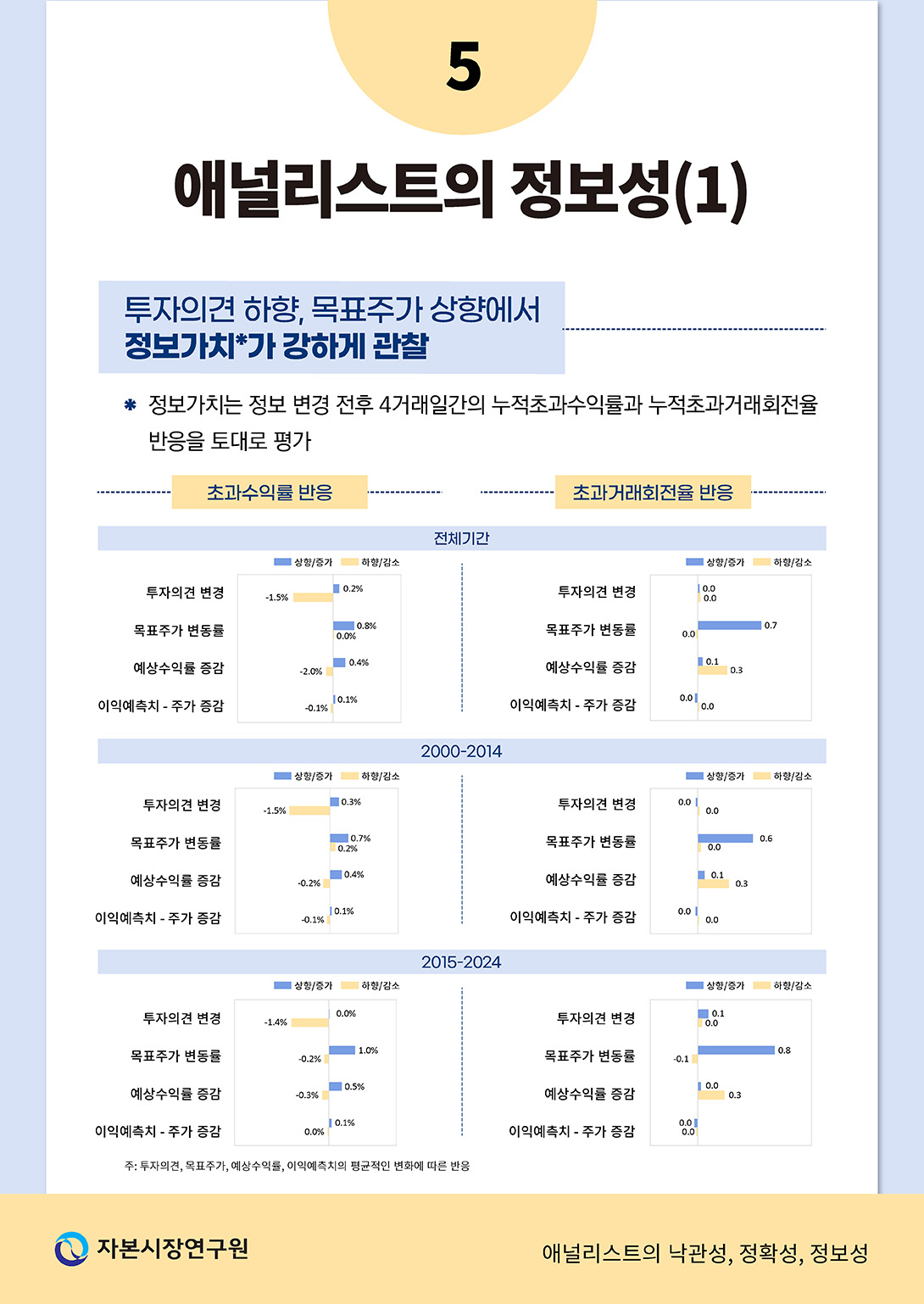

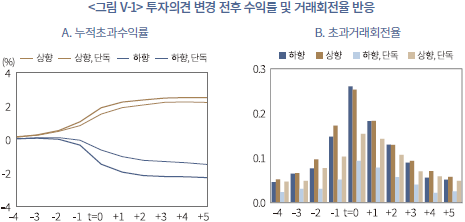

투자의견 변경에 대한 반응은 투자의견 상향과 하향, 투자의견 상향-단독, 하향-단독으로 구분하여 살펴본다. <그림 V-1>은 투자의견 변경 발표 4거래일 전부터 5거래일 후까지 누적초과수익률과 초과거래회전율을 보여준다. 투자의견 변경 당일 전후로 수익률과 거래회전율의 반응이 나타나, 투자의견 변경의 정보가치가 확인된다.24) 반응의 크기는 상대적으로 작으나 단독 변경에서도 반응이 관찰된다.

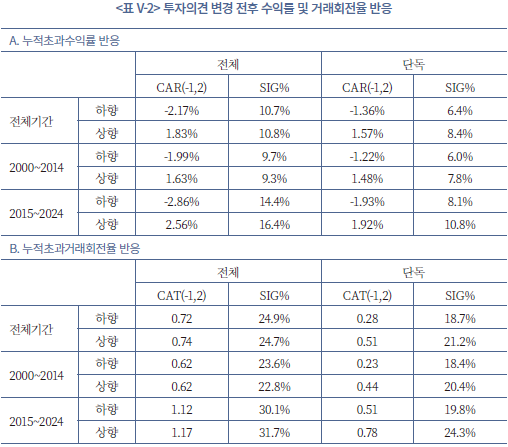

<표 V-2>는 투자의견 변경일 1일 전부터 2일 후까지 4거래일간 누적초과수익률(CAR(-1,2))과 누적초과거래회전율(CAT(-1,2)), 그리고 누적초과수익률 또는 누적초과거래회전율이 통계적으로 유의한 표본의 비중(SIG%)에 대한 통계를 제시하고 있다.

앞서 언급했듯이, 유의성 비중을 검토하는 것은 평균값으로 측정되는 초과수익률 또는 초과거래회전율 반응이 일부 표본에 의해 나타나는 결과일 수 있음을 고려한 것이다(Loh & Stulz, 2010). 누적초과수익률의 유의성은, 투자의견 변경 발표 6거래일 이전 1분기 동안의 4요인 모형 기준 초과수익률의 표준오차를 기준으로 5% 유의수준을 적용하여 판별한다.25) 5% 유의수준을 적용하므로 유의한 표본의 비중이 5%를 초과할 때 영향력 있는 투자의견 변경이 존재한다고 평가할 수 있다. 누적초과거래회전율의 유의성도 동일한 방식으로, 투자의견 변경 6거래일 이전 1분기 동안의 초과거래회전율의 표준오차를 이용하여 5% 유의수준에서 판별한다.

<표 V-2>의 A는 누적초과수익률(CAR(-1,2)) 반응에 대한 통계다. 전체표본의 경우 투자의견 상향보다 하향에 대한 반응이 크고, 2014년 이전보다 2015년 이후의 반응이 크다. 유의성 비중은 전체기간 10~11% 수준인 가운데 2014년 이전보다 2015년 이후가 더 높다. 단독표본(상향-단독 및 하향-단독)의 경우, 전체 표본에 비해 반응의 크기와 유의성 비중이 작다. 2014년 이전보다 2015년 이후의 반응이 더 크다는 점은 동일하나, 투자의견 상향에 대한 반응이 하향에 대한 반응보다 크다는 점에서 차이가 있다. 표본기간 동안 투자의견 변경의 빈도가 줄었다는 사실로 볼 때 투자의견 변경이 신중해지면서 2015년 이후 정보가치가 상대적으로 커진 것으로 보인다.

B는 누적초과거래회전율(CAT(-1,2))에 대한 통계다. 누적초과수익률 반응과 유사하게 2015년 이후의 반응이 2014년 이전에 비해 큰 것으로 나타나며 누적초과수익률에 비해 유의성 비중이 두 배 이상 높다.

A와 B의 결과에 따르면 애널리스트의 투자의견 변경은 유의한 수익률과 거래회전율 반응을 유발하여 정보성이 존재하는 것으로 평가할 수 있다. 다만 유의한 수익률 또는 거래회전율 반응을 일으키는 영향력 있는 투자의견 변경은, 단독 변경의 경우 10건 중 한 두 건으로 비중이 높지 않은 것으로 나타난다.

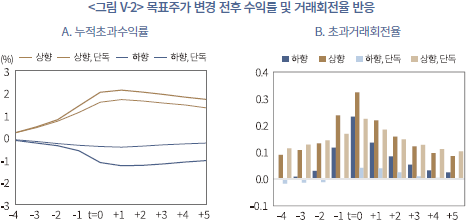

다음은 목표주가 변경 전후의 수익률과 거래회전율 반응에 대한 분석이다. <그림 V-2>는 목표주가 변경 전후의 누적초과수익률과 초과거래회전율의 변화를 보여준다. 전체적인 반응의 양상은 투자의견 변경과 유사하나, 하향 단독에 대한 반응이 미약하게 나타나는 특징이 관찰된다.

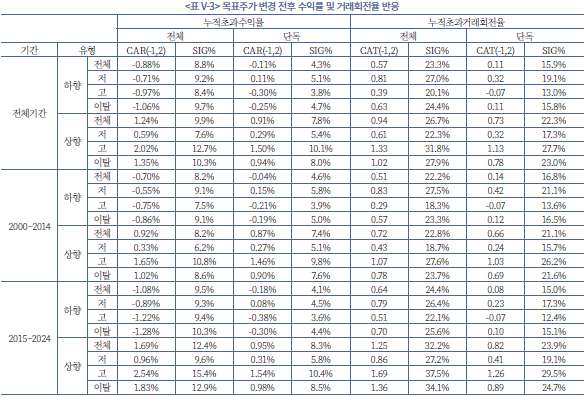

<표 V-3>은 목표주가 변경 유형별, 기간별 누적초과수익률(CAR(-1,2))과 누적초과거래회전율(CAT(-1,2)), 그리고 각각의 유의성 비중(SIG%)에 대한 통계다. 여기서 하향(상향)의 ‘저’와 ‘고’는 각각 하향(상향) 표본의 목표주가 변경률 하위 1/3, 상위 1/3에 속하는 표본이다. ‘이탈’은 목표주가를 하향(상향)하여 3개월 목표주가 컨센서스 이하(이상)로 조정된 경우를 의미한다.

수치로 드러나는 특징을 정리하면 다음과 같다. 첫째, 목표주가 하향보다 상향에 대한 반응이 크고 2014년 이전보다 2015년 이후의 반응이 크다. 둘째, 수익률은 목표주가 하향의 경우 하향폭이 클수록 반응이 작고 상향의 경우 상향폭이 클수록 반응이 크다. 거래회전율은 하향과 상향 모두 변경폭이 클수록 반응이 크다. 셋째, 누적초과수익률의 유의성 비중보다 누적초과거래회전율의 유의성 비중이 3배 가까이 높다. 하향-단독의 경우 누적초과수익률 유의성 비중은 5%를 넘지 못하여 영향력의 근거를 찾기 어렵다.

목표주가 하향의 경우 변경폭이 클수록 반응이 작다는 것은 특징적인데, 주가가 부정적 정보를 반영한 이후 뒤늦게 목표주가를 하향 조정, 특히 큰 폭으로 하향 조정하기 때문일 가능성을 생각해 볼 수 있다. 애널리스트의 이해상충 가능성을 감안할 때 목표주가의 상향보다 하향의 정보가치가 클 것이라는 예상과는 다른 결과다. 그러나 목표주가 하향 조정을 지연시키는 것 역시 애널리스트의 이해상충과 연관된 결과로 볼 수 있다. 한편, 2014년 이전에 비해 2015년 이후의 반응이 큰 것은 목표주가 변경의 간격이 증가함에 따라 목표주가 변경의 정보가치가 증가된 것으로 설명할 수 있다(<표 IV-6> 참조).

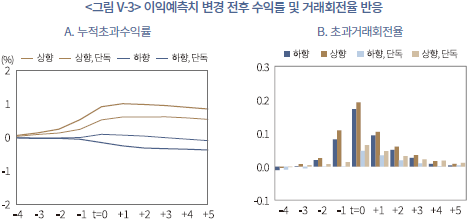

마지막으로 이익예측치 변경 전후의 수익률과 거래회전율 반응을 살펴보자. <그림 V-3>은 이익예측치 변경 전후의 누적초과수익률과 초과거래회전율 추이다. 투자의견 변경, 목표주가 변경과 비교할 때 반응이 작고, 특히 이익예측치 하향에 대해서는 반응이 매우 약하다.

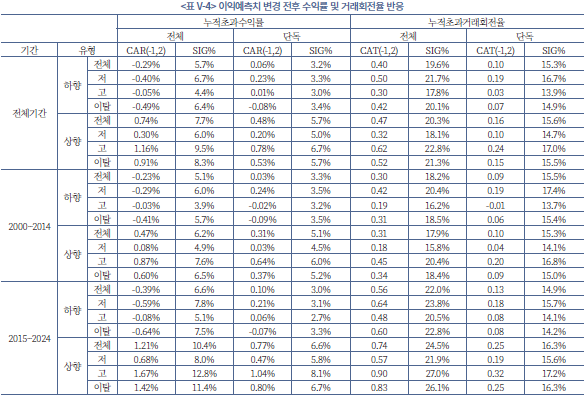

<표 V-4>는 이익예측치 변경 유형과 기간에 따른 누적초과수익률(CAR(-1,2)), 누적초과거래회전율(CAT(-1,2)), 각각의 유의성 비중(SIG%)에 대한 통계다. 이익예측치 변경에 대한 투자자 반응의 특징은 다음과 같다. 첫째, 이익예측치 하향보다 상향에 대한 반응이 크고 2014년 이전보다 2015년 이후의 반응이 크다. <그림 IV-8>에서 확인한 바와 같이 평균적으로 실적발표 시점에 이르기까지 지속적으로 이익예측치가 하향 조정되는 명확한 추세를 보이기 때문에 하향 조정의 정보가치가 낮게 나타난다고 볼 수 있다(<그림 IV-8> 참조). 또한 이익예측치 변경 간격이 증가하면서 이익예측치의 정보가치가 상승한 것으로 이해할 수 있다(<표 IV-10> 참조). 둘째, 전체표본에서 이익예측치 하향, 상향 모두 변경률이 클수록 반응이 크다. 이익예측치는 기업실적 변화에 대한 정보를 누적적으로 반영하므로 변경률이 클수록 반응이 큰 것은 타당한 결과다. 셋째, 누적초과수익률과 누적초과거래회전율의 유의성 비중은 투자의견이나 목표주가 변경의 유의성 비중에 비해 낮다. 특히 이익예측치 단독 변경의 유의성 비중은 매우 낮아 변경의 영향력이 제한적인 것으로 나타난다. 투자의견이나 목표주가와 비교하여 이익예측치의 변경이 잦은 것, 투자 의사결정에 직접 활용할 수 없는 정보의 속성이 투자자 반응에 영향을 주는 것으로 추정된다.

이상에서 투자의견 변경, 목표주가 변경, 이익예측치 변경 각각에 대한 수익률과 거래회전율의 반응을 각각 살펴보았는데, 세 가지 정보의 변경이 동시에 이루어지는 경우가 많기 때문에 정보효과가 중복되어 있다는 문제가 있다. 예를 들어 투자의견, 목표주가, 이익예측치가 동시에 상향 변경된 경우, <표 V-1>의 투자의견 상향에 대한 반응에는 목표주가와 이익예측치 상향의 효과가 포함되어 있다.

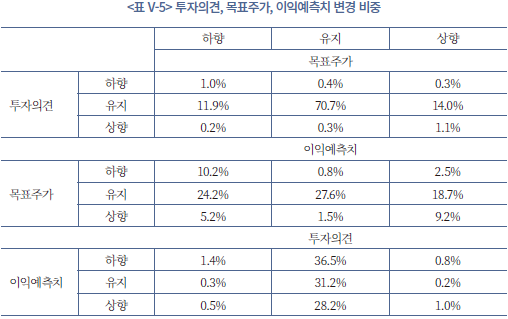

<표 V-5>는 투자의견과 목표주가, 목표주가와 이익예측치, 이익예측치와 투자의견의 변경 비중을 종합적으로 보여준다. 먼저 투자의견과 목표주가를 동시에 제시한 경우 중 둘의 변화가 동일한(하향-하향, 유지-유지, 또는 상향-상향) 방향인 표본의 비중은 72.8%, 둘의 변화가 서로 상반된 방향(하향-상향 또는 상향-하향)인 표본의 비중은 0.5%이다. 투자의견과 목표주가를 모두 변경한 경우로만 한정할 경우, 서로 상반된 방향으로 변경한 비중은 19.2%로 상당히 높다. 목표주가와 이익예측치를 동시에 변경한 경우 서로 상반된 방향으로 변경한 비중은 28.4%, 이익예측치과 투자의견을 동시에 변경한 경우 서로 상반된 방향으로 변경한 비중은 35.1%에 이른다.26)

이러한 특성을 고려하여 투자의견 변경, 목표주가 변경, 이익예측치 변경을 동시에 독립변수로 포함한 회귀분석을 통해 개별 정보의 정보효과를 평가하도록 한다.

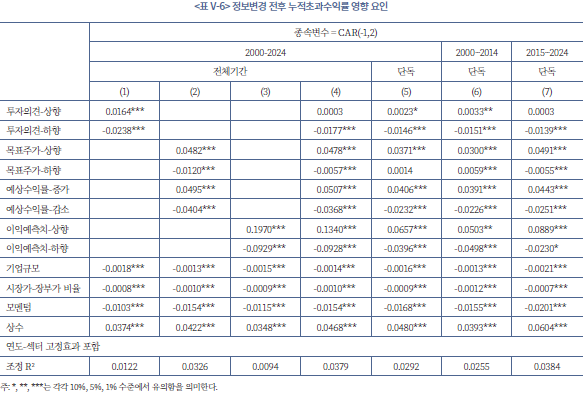

<표 V-6>과 <표 V-7>은 각각 누적초과수익률과 누적초과거래회전율을 종속변수로 이용한 회귀분석 결과다. 투자의견 상향 및 하향은 더미변수이며, 목표주가 변경률, 목표주가에 내재된 예상수익률의 증감, 이익예측치-주가 변화율은 상향과 하향으로 구분하여 절댓값을 이용한다. <표 V-6>의 (1)은 투자의견 상향, 하향에 대한 더미변수, (2)는 목표주가의 상향 변경률과 하향 변경률, 목표주가 변경시 예상수익률의 증가와 감소, (3)은 이익예측치-주가의 상향 변화율과 하향 변화율을 독립변수로 포함한 분석결과다.

(1), (2), (3) 모두에서 상향에 대해서는 양(+)의 반응, 하향에 대해서는 음(-)의 반응이 관찰되어 <표 V-1>, <표 V-2>, <표 V-3>에서 확인한 결과와 일관된다. (2)에서는 목표주가의 변경률뿐만 아니라 예상수익률 증감도 정보가치가 있다는 흥미로운 결과가 확인된다. 목표주가 발표시점 사이의 주가의 변화에 따라, 목표주가를 상향(하향)하더라도 예상수익률은 감소(증가)할 수 있고 목표주가를 유지하더라도 예상수익률은 변화할 수 있는데, 목표주가 변화와 예상수익률 증감이 독립적으로 정보가치를 갖는다는 의미이다.

(4)-(7)은 투자의견 변경, 목표주가 변경, 이익예측치 변경에 대한 변수를 동시에 포함한 결과다. (4)에 따르면 투자의견 상향에서만 유일하게 유의성이 관찰되지 않아 (1)에서 관찰된 투자의견 상향의 유의성은 동반된 다른 정보 변경(목표주가 상향 또는 이익예측치 상향)의 효과였음을 추론할 수 있다. (5)~(7)은 단독변경 표본에 대한 결과인데, 투자의견 상향과 목표주가 하향을 제외한 정보 변경이 개별적인 정보가치를 가지고 있음이 일관되게 확인된다. 투자의견의 경우 하향에서, 목표주가, 예상수익률, 이익예측치의 경우 상향 또는 증가에서 수익률 반응이 크다. 투자자가 투자의견 상향과 목표주가 및 이익예측치 하향의 정보가치를 상대적으로 낮게 평가하는 것은 투자의견의 낙관적 편향, 목표주가 하향의 지연, 이익예측치의 지속적 하향 조정 추세를 인식한 결과로 해석할 수 있다(Michaely & Womack, 1999; Malmendier & Shanthikumar, 2007).

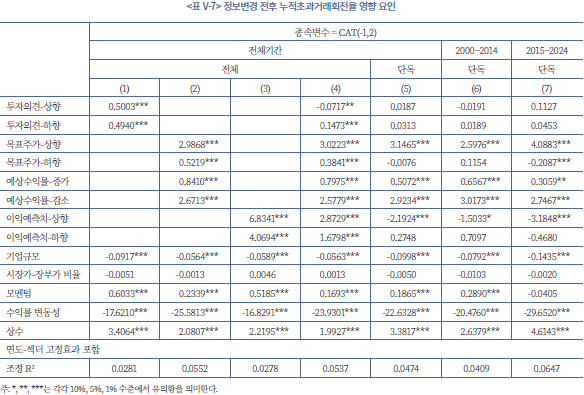

<표 V-7>은 누적초과거래회전율에 대한 분석결과다. (1)~(4)의 결과는 누적초과수익률에 대한 결과와 유사하다. 투자의견 상향을 제외한 모든 정보 변경이 유의한 거래회전율 반응을 유발하며, 목표주가 및 이익예측치의 상향이 하향에 비해 반응이 크다. 단독변경을 대상으로 분석한 (5)~(7)의 결과를 보면 목표주가 상향, 예상수익률 증가에 대한 반응이 크다. 이는 목표가 변경이 목표주가 자체의 변화와 예상수익률의 변화라는 두 가지 정보를 담고 있고 이에 대한 투자자의 이질적 해석을 유발할 수 있다는 점과 관련이 있는 것으로 추정된다. 한편, 투자의견 하향, 목표주가 하향, 이익예측치 하향의 경우, 전체표분 분석에서는 유의하였으나 단독표본 분석에서는 유의성이 하락한다. 하향 조정이 복수의 애널리스트에 의해 이루어졌을 경우, 또는 최신의 실적정보를 반영하는 경우보다 유의미한 정보로 평가됨을 시사한다.

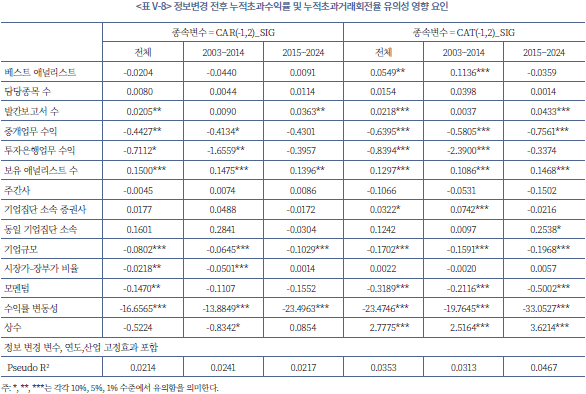

<표 V-8>은 어떠한 증권사의 애널리스트가 투자의견, 목표주가, 이익예측치를 단독으로 변경했을 때 유의한 수익률 또는 거래회전율 반응이 나타나는지, 즉 영향력이 있는지 분석한 결과다. 종속변수는 누적초과수익률 또는 누적초과거래회전율이 5% 수준에서 유의한 경우 1의 값을, 그렇지 않을 경우 0의 값을 갖는 더미변수이며, 독립변수는 애널리스트 특성, 증권사 특성, 기업 특성 변수를 포함한다. <표 V-6>과 <표 V-7>에서 이용된 투자의견 상향 및 하향, 목표주가 상향 및 하향, 예상수익률 증가 및 감소, 이익예측치 상향 및 하향에 대한 변수도 독립변수로 포함된다. 다만 보고의 편의를 위해 표에서는 생략하였다. <표 V-8>은 로짓회귀분석의 추정결과다.

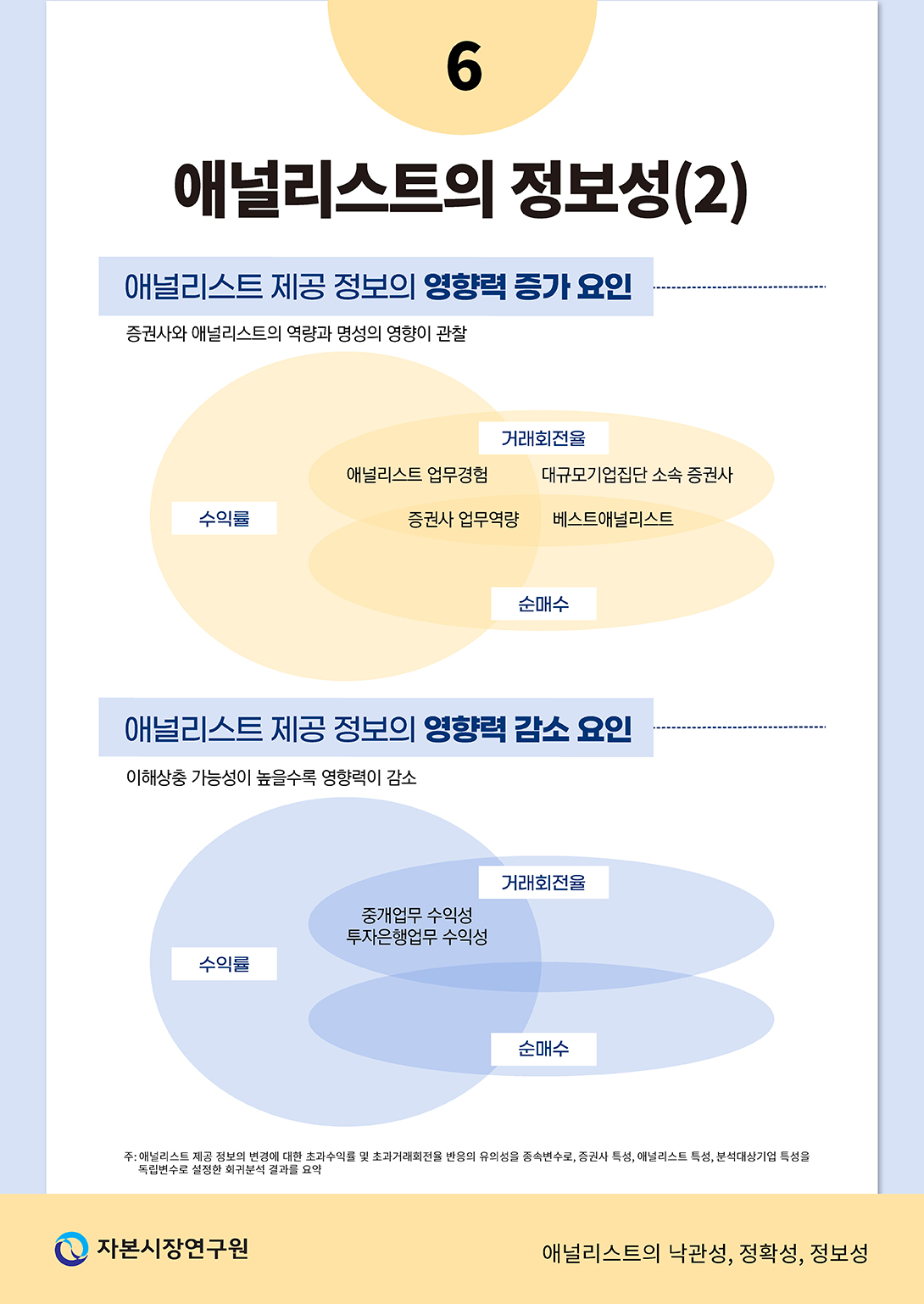

먼저, 모든 분석에서 유의한 영향을 미치는 것으로 나타나는 변수는 증권사의 애널리스트 수, 즉 증권사 리서치센터의 규모다. 증권사의 역량이 우수할수록 투자의견, 목표주가, 이익예측치 변경이 시장에 미치는 영향력이 크다는 결과다. 애널리스트의 발간보고서 수(업무경험)는 2015년 이후의 표본에서 유의한 양(+)의 결과가 확인된다. 투자자들은 정보가치의 평가에 있어 정보를 제공한 애널리스트의 경험, 경력을 고려한다는 의미다. 반면, 중개업무 수익성, 투자은행업무 수익성은 누적초과수익률과 누적초과거래회전율의 유의성과 음(-)의 관계가 관찰된다. 투자자는 이해상충 가능성이 높은 증권사의 애널리스트가 제공하는 정보의 가치를 할인한다는 결과다. 한편, 기업규모가 클수록, 수익률 변동성이 높을수록 유의한 수익률 또는 거래회전율 반응이 나타날 확률이 낮다. 이들 기업에서 단독 변경의 한계가치가 낮다는 것은 충분히 예상되는 결과다.

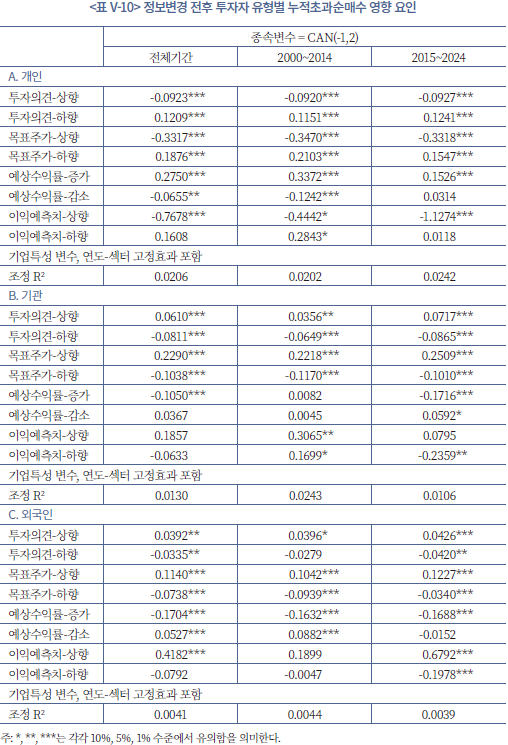

2. 투자자 유형별 반응 분석

본 절에서는 애널리스트 투자의견, 목표주가, 이익예측치 변경에 대한 투자자의 반응을 투자자 유형별로 구분하여 살펴본다. 투자의견과 목표주가는 투자 의사결정의 기준을 직접적으로 제시한다는 점에서 개인투자자의 반응이 클 것으로 예상할 수 있으며, 반면 이익예측치는 투자 의사결정에 활용하기 위해 정보의 가공이 필요하기 때문에 기관과 외국인의 반응이 상대적으로 클 것으로 예상할 수 있다.

투자자 유형별 반응은 누적초과거래회전율과 누적초과순매수를 기준으로 분석하며, 개별 애널리스트의 고유한 정보의 영향력을 파악하기 위해 단독 변경 표본을 대상으로 회귀분석을 수행한다.

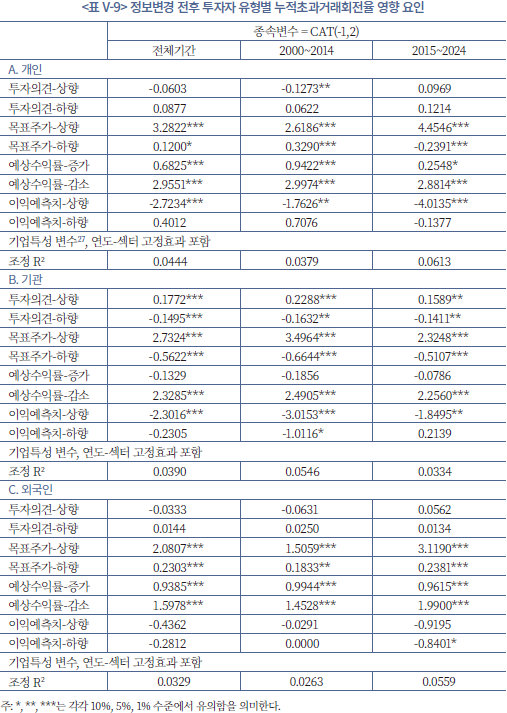

<표 V-9>는 누적초과거래회전율에 대한 <표 V-7>의 (5)~(7) 분석을 투자자 유형별로 시행한 결과다. 투자자 유형에 관계없이 목표주가 변경에 대한 거래반응이 큰 것으로 나타난다. 특히, 목표주가 상향과 예상수익률 감소에 대한 반응이 크다. 이 결과는 <표 V-7>의 결과와 동일하며, 목표주가 변경과 예상수익률 변화가 동시에 일어나는 정보의 속성이 정보에 대한 다양한 해석을 낳고 따라서 더 많은 거래를 유발하는 것으로 추정된다.

투자의견 변경에 대해서는, 예상과 달리 개인투자자의 반응은 유의하지 않으며, 오히려 투자의견 상향에 대해 기관투자자의 유의한 반응이 나타난다. 이익예측치 변경에 대해서는, 상향률이 높을수록 개인과 기관의 누적초과거래회전율이 감소하는 결과가 관찰된다.

<표 V-10>은 누적초과순매수에 대한 투자자 유형별 분석 결과다. 여기에서는 투자자 유형별 결과의 차이가 비교적 명확하다. 정보 유형에 따라 유의성에는 다소 차이가 있으나, 개인투자자의 경우, 투자의견 상향, 목표주가 상향, 이익예측치 상향에 대해 순매도 반응이 나타나고, 투자의견 하향, 목표주가 하향, 이익예측치 하향에 대해서는 순매수 반응이 나타난다. 기관과 외국인은 개인투자자와 대칭적인 순매수 패턴이 관찰된다. 이 결과는 기관과 외국인이 애널리스트의 투자의견, 목표주가, 이익예측치 변경에 대한 수익률 반응을 유발하고 가격발견에 기여하는 주체라는 사실을 보여준다. 개인은 기관과 외국인의 거래상대방으로 볼 수 있다.

반면, 예상수익률 증감에 대한 결과는 이와 구분된다. 예상수익률 상승에 대해 개인은 순매수 반응, 기관과 외국인은 순매도 반응을 보이며, 예상수익률 하락에 대해 개인은 순매도 반응, 기관과 외국인은 순매수 반응을 보인다. <표 V-6>에 따르면 예상수익률이 상승할 때 수익률이 상승한다는 점에서 개인투자자를 가격발견의 주체로 볼 수 있다. 추가적인 분석에 따르면, 이와 같은 예상수익률 증가(감소)에 대한 개인의 순매수(순매도) 반응은 목표주가가 변경되는 경우가 아닌 목표주가가 유지되는 경우에 관찰된다. 즉, 목표주가가 유지되는 경우라도 예상수익률은 변화하는데, 기관과 외국인은 여기에 반응을 보이지 않는 반면, 그 배경은 정확히 파악하기 어려우나, 개인은 예상수익률 변화에 대해 순매수 반응을 보이는 것으로 나타난다. 그리고 이를 매개로 예상수익률 변화에 따른 수익률 반응이 유발되는 것으로 파악된다.

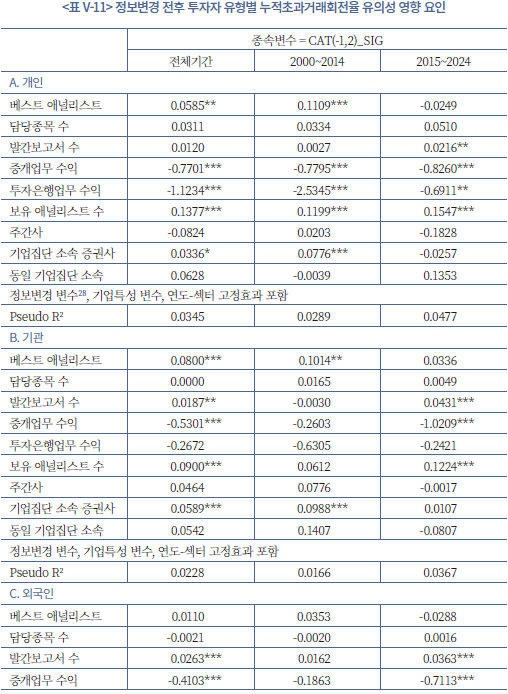

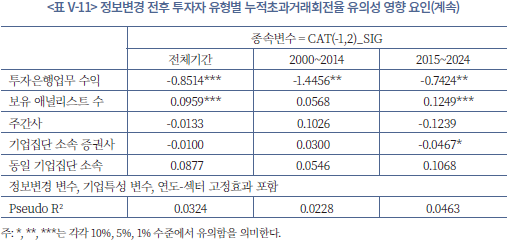

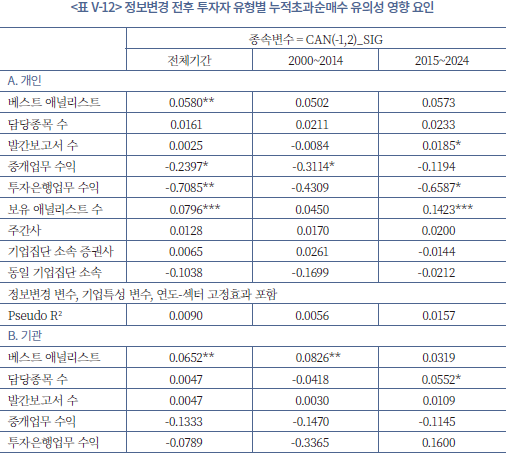

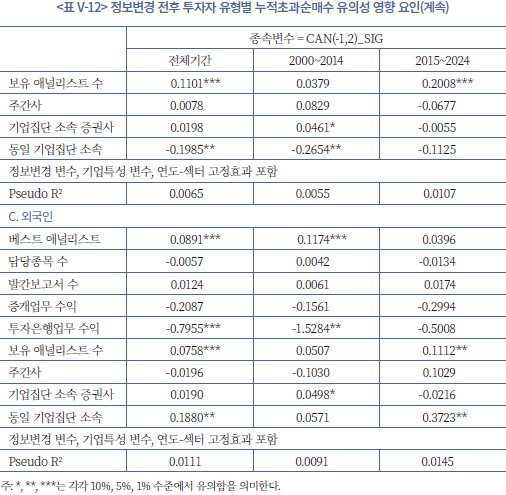

<표 V-11>과 <표 V-12>는 애널리스트 보고서 단독 발표 전후 개인, 기관, 외국인의 유의한 거래회전율과 순매수 반응을 유발하는 애널리스트 및 증권사의 특성을 분석한 결과다. 보고를 단순화하기 위해 애널리스트 특성, 증권사 특성 관련 변수에 대한 결과만 포함하며, 분석대상기업 특성 변수(기업규모, 시장가-장부가 비율 등), 애널리스트 제공 정보 특성 변수(투자의견 상향,하향, 목표주가 상향, 하향 등)에 대한 결과는 생략한다.

<표 V-11>에서 종속변수는 투자자 유형별 누적초과거래회전율이 5% 수준에서 유의한 경우 1의 값을, 그렇지 않은 경우 0의 값을 갖는 변수다. 대체로, 증권사 보유 애널리스트 수(증권사 업무역량)가 많을수록, 발간보고서 수(애널리스트 업무경험)가 많을수록 유의한 거래회전율 반응이 나타날 가능성이 크고, 증권사 중개업무 수익성과 투자은행업무 수익성, 즉 이해상충 가능성이 높을수록 유의한 거래회전율 반응이 나타날 가능성이 작다. 이는 <표 V-8>의 결과와 동일하다. 또한, 개인과 기관에서 베스트 애널리스트와 기업집단소속 증권사의 양(+)의 영향이 관찰되는데, 이는 애널리스트 및 증권사의 평판이 영향을 미치는 것으로 설명할 수 있다. 베스트 애널리스트의 영향력은 2014년 이전의 표본에서, 증권사 보유 애널리스트 수의 영향은 2015년 이후의 표본에서 유의하다.

<표 V-12>에서 종속변수는 투자자 유형별 누적초과순매수가 5% 수준에서 유의한 경우 1의 값을, 그렇지 않은 경우 0의 값을 갖는 변수다. 분석결과는 <표 V-11>과 대체로 유사하나 전체적으로 유의성이 낮다. 2014년 이전 표본에서는, 베스트 애널리스트의 영향력이 기관과 외국인에서, 2015년 이후 표본에서는 증권사 보유 애널리스트 수(증권사 업무역량)의 영향력이 모든 투자자 유형에서 관찰된다. 중개업무 수익성, 투자은행업무 수익성 등 이해상충 관련 변수의 영향력은 개인과 외국인에서 부분적으로 유의성이 확인된다.

Ⅵ. 요약 및 시사점

본 보고서는 2000년부터 2024년까지 약 25년간 축적된 약 74만 건의 방대한 애널리스트 분석보고서 자료를 바탕으로 국내 애널리스트의 정보 제공 행태와 제공 정보의 가치를 종합적으로 분석하였다. 이를 통해 한국 주식시장 애널리스트의 역할과 영향력의 현주소를 진단하고 애널리스트의 신뢰 회복과 역할 강화를 위한 시사점을 도출하고자 하였다.

본고의 분석은 크게 두 부분으로 구성된다. 첫 번째 분석은 애널리스트가 발표하는 투자의견, 목표주가, 이익예측치의 낙관성, 정확성을 검토하고 애널리스트 특성, 증권사 특성, 기업특성이 어떠한 영향을 미치고 있는지 분석하였다. 두 번째 분석은 투자의견, 목표주가, 이익예측치의 정보가치에 대한 분석이다. 애널리스트 보고서 발표시점 전후 수익률 반응, 거래회전율 반응, 투자자 유형별 순매수 반응을 살펴보고, 이 반응에 영향을 주는 요인들을 추적하였다.

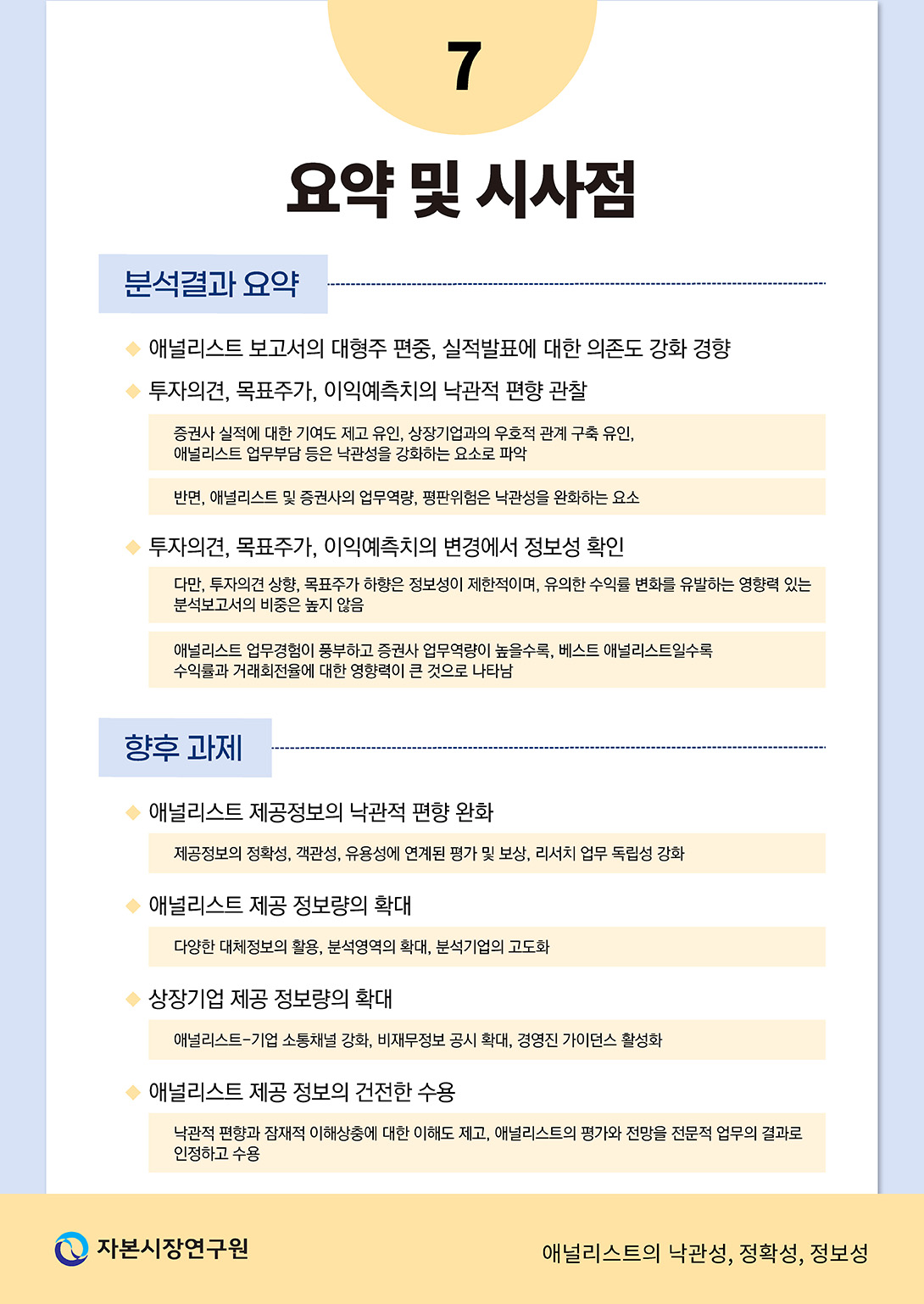

먼저 애널리스트 분석보고서의 발간특성을 검토한 결과는 다음과 같다. 첫째, 애널리스트 분석보고서는 대형주에 편중되는 경향을 보인다. 애널리스트 보고서가 발간되는 기업은 전체 상장기업의 30%에 불과하고, 70%의 보고서가 시가총액 상위 200개 기업에 집중된다. 이에 따라 중소형 상장기업들은 분석의 사각지대에 놓여 정보공백이 심화되고 있는 것으로 나타난다. 둘째, 애널리스트 분석보고서의 발간시점이 기업의 실적발표 직후로 집중되는 경향이 강화되고 있다. 이는 개별적으로 확보, 생성한 정보보다 실적공시 정보에 대한 애널리스트의 의존도가 높아지고 있음을 시사한다.

투자의견, 목표주가, 이익예측치의 낙관성과 정확성을 분석한 결과는 다음과 같다. 첫째, 투자의견에서 과도한 낙관성이 관찰된다. 투자의견에서 매수와 적극매수가 차지하는 비중은 2010년 이후 90%를 상회하며, 이러한 투자의견의 낙관성은 중개업무 및 투자은행업무의 수익성, 증권사와 분석대상기업의 동일 기업집단 소속 여부에 영향받는 것으로 나타난다. 증권사 수익에 대한 기여도 제고, 분석대상 기업과의 우호적인 관계 구축 등 이해상충 요소가 애널리스트의 객관성을 잠식하고 있음을 보여준다. 반면, 애널리스트의 업무경험과 증권사의 업무역량은 낙관적 편향을 완화하는 요소로 파악된다.

둘째, 목표주가에서도 낙관성이 관찰되며 예측의 정확성은 매우 낮은 수준에 머물러 있다. 2015년 이후 표본 기준으로, 목표주가에 내재된 예상수익률은 평균 34%인데 반해 실현수익률은 평균 4%에 불과하고, 수익률 예측오차의 절댓값은 45%에 이르는 것으로 나타난다. 중개업무 수익성과 같은 이해상충 요소와 애널리스트의 업무부담은 목표주가 낙관성을 증가시키는 요인으로, 애널리스트의 업무경험은 낙관성을 감소시키는 요인으로 분석된다.

셋째, 이익예측치 역시 매우 낙관적이며, 실적발표일에 가까워질수록 추세적으로 하향 조정되는 패턴을 보인다. 실적정보를 반영하면서 낙관적 예측을 수정해 나가는 양상이다. 이익예측치의 낙관성과 정확성에 대한 영향 요인은 투자의견이나 목표주가와는 다소 다르게 나타난다. 베스트 애널리스트의 이익예측은 덜 낙관적이며, 중개업무 수익성이 높은 증권사의 예측은 더 정확하다. 이는 이익예측치의 경우, 투자의견이나 목표주가와 달리 실제 실적과 비교를 통한 사후 검증이 용이한 특성을 갖기 때문에 애널리스트와 증권사가 평판 위험을 의식하여 이해상충 요인을 통제하고 있음을 시사한다.

애널리스트 제공 정보의 정보성에 대한 실증분석 결과는 다음과 같다. 첫째, 투자의견, 목표주가, 이익예측치의 변경은 통계적으로 유의한 초과수익률과 초과거래회전율 반응을 유발하는 것으로 나타난다. 즉 낙관적 편향이 존재함에도 불구하고 애널리스트 제공 정보의 변경은 기업가치 변화와 연관된 중요한 정보로 인식되고 있다는 결과다. 다만, 투자의견 상향과 이익예측치 변경의 정보성이 상대적으로 낮은 것으로 관찰된다. 한편, 목표주가의 경우, 목표주가 변경뿐만 아니라 목표주가에 내재된 예상수익률 변화도 독립적인 정보가치를 가지며 두 정보의 결합효과로 더 강한 거래회전율 반응을 유발하는 것으로 파악된다.

둘째, 중개업무 및 투자은행업무의 수익성이 높아 이해상충 가능성이 큰 경우 정보 변경에 대해 유의한 초과수익률과 초과거래회전율 반응이 나타날 확률이 감소하는 것으로 나타난다. 반면, 애널리스트의 업무경험이 풍부할수록, 증권사의 업무역량이 우수할수록 유의한 반응이 나타날 확률이 증가한다. 이는 투자자가 애널리스트 정보 변경의 잠재적 편향성을 인지하고 있음을 보여주는 증거로 볼 수 있다.

셋째, 투자자 유형별 순매수 분석에 따르면, 애널리스트 정보 변경에 대한 초과수익률 반응을 유발하는 주체는 기관과 외국인인 것으로 파악된다. 개인은 기관과 외국인의 거래상대방으로서 정보 변경과 반대 방향(예를 들어 투자의견 상향시 순매도, 하향시 순매수)으로 거래하는 것으로 나타난다.

종합하면, 국내 애널리스트가 제공하는 투자의견, 목표주가, 이익예측치 등의 정보는 낙관적 편향의 문제를 안고 있으며 애널리스트 및 증권사의 이해상충을 주요 원인으로 지적할 수 있다. 그럼에도 불구하고 애널리스트 제공 정보의 변경은 기관과 외국인투자자의 거래를 유발함으로써 가격발견에 기여한다. 투자자들은 애널리스트가 제공한 정보를 맹목적으로 수용하는 것이 아니라 애널리스트의 잠재적 이해상충 가능성과 분석 역량을 고려하여 차별적으로 수용하고 있음을 확인할 수 있다.

이상의 분석결과를 바탕으로 다음과 같은 시사점을 제시할 수 있다. 첫째, 애널리스트 제공 정보의 신뢰성을 회복하기 위한 노력이 필요하다. 애널리스트의 이해상충 문제를 완화하기 위해서는 소속 증권사의 수익에 대한 기여도보다 제공 정보의 정확성, 객관성, 유용성에 연동된 평가 및 보상 체계 도입, 증권사 내 타 업무에 대한 독립성 강화, 제공 정보의 정확성, 낙관성, 잠재적 이해상충에 대한 정보공개 강화 등의 노력이 요구된다. 지금까지 이를 위한 정책당국과 업계의 노력이 없었던 것은 아니다.29) 그러나 본고의 연구결과로 미루어 볼 때 실질적인 변화가 있었다고 평가하기 어려우므로 보다 실효성 있는 방안을 모색해야 할 것으로 보인다.30)

둘째, 애널리스트 제공 정보의 양을 늘리기 위한 노력이 필요하다. 상장주식에 대한 분석보고서를 발간하는 증권사와 애널리스트가 지속적으로 감소함에 따라 투자정보의 공백이 심화되고 있고, 특히 분석보고서가 대형주 위주로 발간되어 중소형 상장기업에 대한 우려는 더욱 크다. 애널리스트 제공 정보량 확대와 관련하여, 인공지능(AI)의 활용 가능성에 주목할 필요가 있다. 인공지능은 다양하고 방대한 자료의 처리와 분석, 업무의 자동화 측면에서 높은 잠재력을 가지고 있으므로 분석대상을 넓히고 분석빈도를 높이는데 기여할 수 있을 것으로 전망된다. 다만, 인간의 경험, 통찰과 인공지능의 역량을 어떻게 조화시킬 것인가, 결과물의 신뢰성을 어떻게 확보할 것인가는 실무적으로 해결해야 할 과제다.31) 셋째, 상장기업이 제공하는 정보의 양을 확대하고 질적 수준을 제고할 필요가 있다. 2002년의 공정공시제도 도입, 2014년의 시장질서 교란행위 금지 조항 도입은 시장의 공정성과 신뢰성을 제고하는 데 기여하였으나, 애널리스트가 기업 관련 정보를 확보할 수 있는 경로를 위축시키는 결과를 가져온 것으로 평가된다. 정보비대칭이 높아진 상황에서 애널리스트는 낙관적 평가와 전망을 내놓게 되고, 공적정보가 풍부한 대형주에 집중하게 되었을 가능성이 있다. 관련하여, 공시정보에 정성적 정보를 보다 충실히 담도록 독려하고32), 기업과 애널리스트의 공식적인 소통채널을 강화하며, 비재무정보에 대한 공시를 확대할 필요가 있다. 특히 미국과 일본에서는 일반화되었으나 국내에서는 일부 대기업 중심으로만 이루어지고 있는 경영진 가이던스(management guidance)를 활성화하는 방안을 고려할 필요가 있다. 기업 정보의 확보 경로가 축소된 만큼, 이러한 정보들은 애널리스트가 보다 정교한 예측과 평가를 제시하는데 유용하게 활용될 수 있을 것이다.

마지막으로, 시장참여자는 애널리스트 제공 정보를 비판적으로 수용해야 한다. 애널리스트 제공 정보에 낙관적 편향이 존재하므로, 개별 애널리스트가 제시한 투자의견, 목표주가, 이익예측치 자체에 매몰되어서는 안되며, 전망의 배경, 전망이 변경된 배경에 집중할 필요가 있다. 또한 제공 정보의 평가에 있어서 애널리스트와 증권사의 이해상충 가능성을 반드시 감안해야 한다. 마지막으로 무엇보다 중요한 것은, 상장기업과 투자자가 애널리스트의 부정적인 평가와 전망을 객관적인 업무수행의 결과로 인정하고 차별적으로 대우하거나 비난하지 않는 자세가 필요하다는 점이다. 이는 애널리스트의 낙관적 편향이 완화되고 신뢰성을 회복하는 선순환에 들어서기 위한 중요한 전제 조건이라 생각된다.

1) 투자자가 공매도 투자자라면 부정적으로 편향된 평가와 추천이 이루어질 가능성도 있다. 그러나 국내 주식시장의 공매도 비중과 활용도에 비추어 볼 때 이 가능성은 크지 않다.

2) 정보비대칭 수준은 문헌에 따라 연구개발 집중도, 국제적 다각화 수준, 환위험 노출 수준, 조세회피 수준, 감사시간, 상품시장 경쟁 등으로 측정한다.

3) 특수관계자 거래, 소유권-지배권 괴리도 등으로 측정한다.

4) 불확실성 하에서 평가를 내릴 때 처음 설정한 기준점에 과도하게 의존하여 이후 추가적인 정보를 확보하더라도 이 기준점에서 크게 벗어나지 못하는 행태적 편향을 의미한다.

5) 기업가치에 영향을 미치는 정보가 주가에 신속하게 반영되지 않는다는 것을 의미한다.

6) 투자의견이 ‘Reduce’, ‘비중축소’, ‘Underweight’, ‘Underperform’ 등으로 표현된 경우 ‘매도’로, ‘Market perform’, ‘Neutral’, ‘시장평균’, ‘주가보합’ 등은 ‘보유’로, ‘Overweight’, ‘Outperform’, ‘주가상승’ 등은 ‘매수’로 분류하였다.

7) 재무학에서 사용되는 기대수익률(expected return)과 구분하기 위해 예상수익률이라는 표현을 쓴다.

8) 액면분할이나 액면병합에 따른 가격변화는 조정하였다.

9) 순매수대금을 거래대금으로 나눈 값을 이용하여 분석하더라도 분석결과에 질적인 차이는 없다는 점을 미리 밝혀둔다.

10) 기관에는 투신, 연기금, 사모펀드, 은행, 보험, 기타금융기관이 포함된다.

11) 국내 베스트 애널리스트는 한경비즈니스, 매경이코노미, 조선일보-FnGuide에서 선정한다. 한경비즈니스와 매경이코노미는 펀드매니저 설문조사를 통해 선정하며, 조선일보-FnGuide는 펀드매니저 설문조사(30%)와 정량평가(70%)를 병행하여 선정한다.

12) 중소형증권사에서는 중개업무부문이 전담하고 대형증권사의 경우에는 타 사업부문에서 일부 분담하는 것으로 알려져 있다.

13) Agrawal & Chen(2008)은 중개업무와 투자은행업무의 수익 비중을 이용하여 미국시장에 대한 분석을 시행한 바 있다. 본고에서 수익성 대신 수익 비중을 이용하여 분석하는 경우 유의성은 소폭 하락하나 대체로 유사한 결과가 관찰된다.

14) 신규공모 주간사에 대한 자료, 증권사 영업수익의 업무영역별 분류기준, 영업수익의 세부내역 자료를 제공해주신 자본시장연구원 이석훈 선임연구위원께 감사의 말씀을 전한다.

15) FICS(FnGuide Industry Classification Code)의 25개 중분류를 기준으로 한다.

16) 이 중 3/4은 잠적실적 발표 직후에 발표된 것으로 확인된다.

17) 이익예측치의 경우 가장 가까운 회계연도의 예측치를 기준으로 분류한다.

18) FICS 25개 중분류를 이용한다.

19) 이하의 모든 회귀분석에서 동일하다.

20) 낙관적인(비관적인) 전망 발표 이전에 기관투자자와 외국인투자자에게 해당 정보를 제공하여 순매수(순매도)가 나타날 가능성도 배제할 수는 없다.

21) 표본 내 증권사의 중개업무의 수익성은 2014년 이전 0.1777에서 2015년 이후 0.0959로 하락한 반면, 투자은행업무의 수익성은 0.0283에서 0.0679로 증가하였다.

22) 각 증권사가 목표주가를 제시할 때 가정하는 투자기간을 정확히 파악하는 데에는 한계가 있으나, 2014년 이전에는 6개월인 경우가 상대적으로 많고, 2015년 이후에는 12개월인 경우가 상대적으로 많은 것으로 확인된다. 2024년 기준으로는 30개 증권사 중 21개사가 투자기간을 12개월로 제시하고 있다.

23) 이는 허딩(herding)과 대비되는 개념이다.

24) 자료상, 애널리스트 보고서 발간 시간에 대한 정보가 존재하지 않아 투자의견 변경이 장종료 이후에 이루어졌을 가능성이 있다. 이 경우 변경 정보 공개에 대한 첫 반응은 t=1에 나타난다.

25) 여기서 누적초과수익률과 투자의견 변경은 같은 부호(투자의견 상향인 경우 양(+)의 수익률, 투자의견 하향인 경우 음(-)의 수익률)여야 한다.

26) 애널리스트가 투자의견, 목표주가, 이익예측치를 상반된 방향으로 조정하는 것이 모순된 결정이라는 의미는 아니다. 현재의 주가 수준에 따라, 이익예측치를 상향하더라도 투자의견과 목표주가를 하향할 수 있으며 목표주가를 하향하더라도 예상수익률의 변화에 따라 투자의견을 상향할 수 있다.

27) 기업규모, 시장가-장부가 비율, 모멘텀, 수익률 변동성 등이다. 이하 <표 V-9>부터 <표 V-11>에서도 동일하다.

28) 투자의견 상향 및 하향, 목표주가 상향 및 하향, 예상수익률 증가 및 감소, 이익예측치 상향 및 하향 등이다. 이하 <표 V-12>에서도 동일하다.

29) ‘투자자 정보 제공 확대를 위한 애널리스트 및 리포트 공시제도 도입’ 금융위원회(2010. 7. 26), ‘건전한 리서치문화 정책을 위한 「IR‧조사분석 업무처리강령」 제정’ 금융감독원(2016. 8. 23)

30) 애널리스트 업무의 독립성 강화와 관련하여, 애널리스트 보고서 유료화, 독립 리서치회사 도입 등의 방안에 대해 기대효과와 한계를 면밀하게 검토해 볼 필요가 있다.

31) Cao et al.(2024), Coleman et al.(2022), Shanthikumar & Yoo(2024) 등 참조

32) 노성호‧이상호(2025)는 재무제표 주석에 포함된 정성적 정보는 정보가치가 낮다는 실증분석 결과를 제시하고 있다.

참고문헌

강민정‧이명건‧이호영, 2013, 회계정보의 비교가능성이 재무분석가 이익예측 및 회계정보 가치관련성에 미치는 영향에 대한 연구,『회계학연구』38(1), 281-320.

강상구‧김중혁‧임찬우, 2007, 애널리스트 투자정보의 유용성과 정보비대칭,『재무연구』20(3), 1-34.

강상구‧임현일, 2015, 애널리스트 낙관주의와 불투명성 및 주가급락에 관한 연구,『금융연구』29(2), 1-36.

고봉찬‧김진우, 2007, 애널리스트 이익예측의 정확성과 추천종목의 수익성,『한국증권학회지』36(6), 1009-1047.

고윤성‧유혜영‧이명건, 2011, 특수관계자 거래가 재무분석가 예측에 미치는 영향,『경영학연구』40(5), 1139-1161.

고재민‧조정은‧김동하, 2012, 재무분석가 수가 수시공시의 신뢰성에 미치는 영향,『회계와 정책연구』17(3), 399-430.

곽재석, 2003, 기업실적에 대한 재무분석가의 예측활동에 관한 실증연구, 『재무관리연구』20(1), 93-124.

금융감독원, 2016. 8. 23, 건전한 리서치문화 정착을 위한 『IR‧조사분석 업무처리강령』 제정, 보도자료.

금융위원회, 2010. 7. 26, 투자자 정보제공 확대를 위한 애널리스트 및 리포트 공시제도 도입 추진, 보도자료.

김경순, 2012, 애널리스트보고서에 대한 시장반응과 정보력 결정요인,『회계학연구』37(3), 111-156.

김경순‧박진우, 2012, 애널리스트 활동수준에 따른 애널리스트보고서의 정보력과 투자주체별 정보비대칭,『한국증권학회지』41(4), 547-588.

김동순‧엄승섭, 2006, 국내외 애널리스트들의 투자의견 및 목표주가 변경이 주가에 미치는 영향력 분석,『한국증권학회지』35(2), 75-108.

김명인‧배성미‧윤금상, 2012, 국제다각화가 재무분석가의 이익예측활동에 미치는 영향,『경영학연구』41(4), 723-755.

김지홍‧유정민‧고재민, 2014, 상이한 이익조정 수단이 재무분석가 예측의 불확실성과 재무분석가 수에 미치는 영향,『회계학연구』39(4), 213-249.

남혜정, 2015, 한국채택국제회계기준의 도입과 재무분석가의 이익예측치 특성,『경영학연구』44(3), 933-956.

노성호‧이상호, 2025,『머신러닝을 활용한 재무제표 정보의 유용성 평가: 부실 징후의 조기 탐색을 중심으로』, 자본시장연구원 연구보고서 25-04.

문건화, 2024, 목표주가 괴리율과 공시제도 효과 연구,『한국증권학회지』 53(1), 149-190.

박종일‧김수인‧신상이, 2019, 재무보고의 불투명성이 재무분석가의 이익예측오차에 미치는 영향,『경영학연구』48(2), 299-340.

박종일‧지승민‧신재은, 2016, 세무보고 공격성이 재무분석가의 이익예측오차에 미치는 영향,『경영학연구』45(6), 1859-1900.

박태준‧송교직, 2014, 애널리스트 투자의견 변경 이전의 정보거래,『재무연구』27(4), 631-668.

백혜원, 2016, 국제회계기준 의무도입 이후 개별 재무분석가의 정보 환경이 이익예측 정확도에 미치는 영향,『경영학연구』45(5), 1671-1695.

선우혜정‧최종학‧이병희, 2010, 지분율 괴리도가 재무분석가의 이익예측치오차에 미치는 영향,『회계학연구』35(2), 1-34.

손성규‧신일항, 2014, 상품시장 경쟁이 재무분석가의 이익예측에 미치는 영향,『경영학연구』43(4), 1029-1058.

송민섭‧변상혁, 2013, 2008년 금융위기와 애널리스트의 예측 성향의 변화, 『경영학연구』42(5), 1187-1218.

안윤영‧신현한‧장진호, 2005, 연구개발비가 재무분석가 예측정확성 및 재무분석수요에 미치는 영향,『회계학연구』30(2), 1-23.

안윤영‧유영태‧조영준‧신현한‧장진호, 2006, 재무분석가의 특성이 이익예측정확성에 미치는 영향,『회계학연구』31(4), 1-24.

여상은‧이윤정‧변진호, 2023, COVID-19로 인한 불확실성 증가가 애널리스트 분석보고서에 미친 영향,『한국증권학회지』52(5), 787-820.

윤나영‧모경원, 2016, IFRS 도입이 애널리스트 투자의견 낙관주의에 미치는 영향에 관한 연구,『회계학연구』41(4), 83-112.

엄윤성, 2012, 애널리스트 투자의견 하향에 대한 공매도거래 분석,『한국증권학회지』41(2), 309-340.

엄윤성, 2014, 애널리스트 투자의견 하향의 투자가치와 티핑: 공매도 금지기간 전후의 비교,『재무관리연구』31(4), 151-178.

이만용‧신현한‧장진호, 2005, 애널리스트의 이해상충에 관한 연구,『회계학연구』30(3), 173-195.

이승훈‧김수현, 2022, 국내 애널리스트의 커버리지와 상장사 R&D 활동의 관계 검증,『재무관리연구』39(1), 1-22.

이승희‧주소현, 2013, 애널리스트의 이익추정과 행동재무학적 휴리스틱,『소비자학연구』 24(2), 201-222.

이원흠‧최수미, 2003, 증권사 애널리스트의 투자등급 변경이 주가수익률 및 거래량에 미치는 영향에 관한 연구,『한국증권학회지』32(3), 1-44.

이원흠‧최수미, 2004, 공정공시제도 시행이후 기업의 공시행태와 애널리스트의 투자등급 정보효과 변화에 관한 연구,『한국증권학회지』33(1), 1-31.

이의섭‧박창균, 2019, K-IFRS 도입과 애널리스트 이익 추정치의 낙관 편이 증가,『재무관리연구』36(1), 179-205.

임병권‧윤평식, 2015, 애널리스트 커버리지 중단과 기업가치의 관련성에 관한 연구,『재무관리연구』32(2), 171-199.

임병권‧윤평식‧박순홍, 2016, 애널리스트의 정보력과 투자자별 거래행태: IPO 기업을 대상으로,『한국증권학회지』45(5), 971-999.

정석우‧배성호‧임태균, 2012, 환위험 기업에 대한 재무분석가 이익예측 특성, 『회계학연구』37(4), 1-35.

정석우‧임태균, 2005, 회계이익의 지속성이 재무분석가의 이익예측오차와 이익예측정확성에 미치는 영향,『회계학연구』30(2), 209-235.

정현욱‧이현주‧이강일, 2014, 감사시간이 재무분석가의 이익예측편의에 미치는 영향,『경영학연구』43(4), 1079-1111.

조성순‧변진호‧박순홍, 2012, 애널리스트 투자등급 하락 변경에 대한 투자자별 공매도 거래행태,『재무관리연구』29(4), 191-231.

조수지‧양철원, 2018, 시장질서교란행위 규제가 애널리스트 정보 생성에 미치는 영향,『한국증권학회지』47(2), 295-326.

최승욱‧이우재, 2015, 재무분석가 수와 기업의 투자효율성,『산업경제연구』28(1), 317-336.

최희정‧김민수, 2020, 애널리스트 예측이 주가지체에 미치는 영향에 관한 연구,『재무관리연구』37(4), 83-111.

Agrawal, A., Chen, M.A., 2008, Do analyst conflicts matter? Evidence from stock recommendations, Journal of Law and Economics 51(3), 503-537.

Asquith, P., Mikhail, M.B., Au, A.S., 2005, Information content of equity analyst reports, Journal of Financial Economics 75(2), 245-282.

Barber, B.M., Lehavy, R., Trueman, B., 2010, Ratings changes, ratings levels, and the predictive value of analysts’ recommendations, Financial Management 39(2), 533-553.

Balakrishnan, K., Billings, M., Kelly, B., Ljungqvist, A., 2014, Shaping liquidity: On the causal effects of voluntary disclosure, Journal of Finance 69(5), 2237-2278.

Bradshaw, M., Ertimur, Y., O’Brien, P., 2017, Financial analysts and their contribution to well-functioning capital markets, Foundations and Trends® in Accounting 11(3), 119-191.

Brauer, M., Wiersema, M., 2018, Analyzing analyst research: A review of past coverage and recommendations for future research, Journal of Management 44(1), 218-248.

Brav, A., Lehavy, R., 2003, An empirical analysis of analysts' target prices: Short-term informativeness and long-term dynamics, Journal of Finance 58(5), 1933-1967.

Cao, S., Jiang, W., Wang, J., Yang, B., 2024, From man vs. machine to man + machine: The art and AI of stock analyses, Journal of Financial Economics 160, 103910.

Carhart, M.M., 1997, On persistence in mutual fund performance, Journal of Finance 52(1), 57-82.

Chen, T., Harford, J., Lin, C., 2015, Do analysts matter for governance: Evidence from natural experiments, Journal of Financial Economics 115(2), 383-410.

Clement, M.B., Tse, S.Y., 2005, Financial analyst characteristics and herding behavior in forecasting, Journal of Finance 60(1), 307-341.

Coleman, B., Merkley, K., Pacelli, J., 2022, Human versus machine: A comparison of robo-analyst and traditional research analyst investment recommendations, The Accounting Review 97(5), 221-244.

Derrien, F., Kecskes, A., 2013, The real effects of financial shocks: Evidence from exogenous changes in analyst coverage, Journal of Finance 68(4), 1407-1440.

Dhaliwal, D.S., Radhakrishnan, S., Tsang, A., Yang, Y.G., 2012, Nonfinancial disclosure and analyst forecast accuracy: International evidence on corporate social responsibility disclosure, The Accounting Review 87(3), 723-759.

Dyck, A., Morse, A., Zingales, L., 2010, Who blows the whistle on corporate fraud? Journal of Finance 65(6), 2213-2253.

Graham, J.R., 1999, Herding among investment newsletters: Theory and evidence, Journal of Finance 54(1), 237-268.

Green, T.C., Jame, R., Markov, S., Subasi, M., 2014, Access to management and the informativeness of analyst research, Journal of Financial Economics 114(2), 239-255.

Guo, L., Li, F.W., Wei, K.J., 2020, Security analysts and capital market anomalies, Journal of Financial Economics 137(1), 204-230.

He, J.J., Tian, X., 2013, The dark side of analyst coverage: The case of innovation, Journal of Financial Economics 109(3), 856-878.

Hong, H., Kubik, J.D., 2003, Analyzing the analysts: Career concerns and biased forecasts, Journal of Finance 58, 313-351.

Hope, O.K., 2003, Disclosure practices, enforcement of accounting standards, and analysts' forecast accuracy: An international study, Journal of Accounting Research 41(2), 235-272.

Huang, A.H., Lehavy, R., Zang, A.Y., Zheng, R., 2018, Analyst information discovery and interpretation roles: A topic modeling approach, Management Science 64(6), 2833-2855.

Huang, A., Zang, A., Zheng, R., 2014, Evidence on the information content of text in analyst reports, The Accounting Review 89(6), 2151-2180.

Jackson, A.R., 2005, Trade generation, reputation, and sell-side analysts, Journal of Finance 60(2), 673-717.

James, C., Karceski, J., 2006, Strength of analyst coverage following IPOs, Journal of Financial Economics 82(1), 1-34.

Joos, P., Piotroski, J., Srinivasan, S., 2016, Can analysts assess fundamental risk and valuation uncertainty? An empirical analysis of scenario-based value estimates, Journal of Financial Economics 121(3), 645-663.

Ke, B., Yu, Y., 2006, The effect of issuing biased earnings forecasts on analysts' access to management and survival, Journal of Accounting Research 44(5), 965-999.

Kelly, B., Ljungqvist, A., 2012, Testing asymmetric-information asset pricing models, Review of Financial Studies 25(5), 1366-1413.

Kothari, S.P., So, E., Verdi, R., 2016, Analysts’ forecasts and asset pricing: A survey, Annual Review of Financial Economics 8(1), 197-219.

Lang, M.H., Lundholm, R.J., 1996, Corporate disclosure policy and analyst behavior, Accounting Review 71, 467-492.

Lim, Y., Jung, K., 2012, Conflict of interest or information sharing? Evidence from affiliated analyst performance in Korea, Contemporary Accounting Research 29(2), 505-537.

Lin, H.W., McNichols, M.F., 1998, Underwriting relationships, analysts' earnings forecasts and investment recommendations, Journal of Accounting and Economics 25(1), 101-127.

Loh, R.K., Stulz, R.M., 2011, When are analyst recommendation changes influential? Review of Financial Studies 24(2), 593-627.

Lui, D., Markov, S., Tamayo, A., 2012, Equity analysts and the market’s assessment of risk, Journal of Accounting Research 50(5), 1287-1317.

Malmendier, U., Shanthikumar, D., 2007, Are small investors naive about incentives? Journal of Financial Economics 85(2), 457-489.

Malmendier, U., Shanthikumar, D., 2014, Do security analysts speak in two tongues? Review of Financial Studies 27(5), 1287-1322.

Michaely, R., Womack, K.L., 1999, Conflict of interest and the credibility of underwriter analyst recommendations, Review of Financial Studies 12(4), 653-686.

Mola, S., Guidolin, M., 2009, Affiliated mutual funds and analyst optimism, Journal of Financial Economics 93(1), 108-137.

부록

Ⅱ. 선행연구

Ⅲ. 분석개요 및 분석자료

1. 분석개요

2. 분석자료

Ⅳ. 애널리스트 제공 정보의 낙관성과 정확성

1. 발간특성

2. 투자의견

3. 목표주가

4. 이익예측치

Ⅴ. 애널리스트 제공 정보의 정보성

1. 수익률 및 거래회전율 반응 분석

2. 투자자 유형별 반응 분석

Ⅵ. 요약 및 시사점