자본시장포커스

- 요약

- □ 글로벌 상장 리츠시장이 견고한 성장세를 보이는 가운데 일본 리츠(J-REITs)는 세계 2위의 규모로 아시아 최대 시장을 형성

□ J-REITs는 메가뱅크가 스폰서로 참여 및 지원, 기초자산 다변화, 다양한 투자자 참여로 시장 확대

□ 일본 리츠시장이 활성화될 수 있었던 요인은 부동산시장의 유동성 공급과 경기회복을 위한 다각적인 정책지원이 뒷받침되었기 때문

□ 우리나라 리츠는 시장의 활성화가 이루어지지 못하고 있으나 금융기관과 기업의 리츠시장 진출 검토, 정부의 정책 발표 등으로 향후 시장 확대가 기대되며 일본의 사례를 참조할 필요

□ 글로벌 상장 리츠시장이 견고한 성장세를 보이는 가운데 일본 리츠(J-REITs)는 세계 2위의 규모로 아시아 최대 시장을 형성

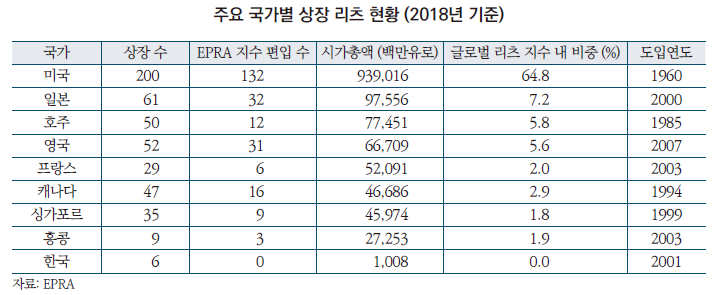

─ 글로벌 상장 리츠시장의 규모는 2018년 8월 기준 1.3조달러로 5년 사이에 1.5배 성장하였으며 현재 38개국에 도입

─ 도입시기, 스폰서 중심의 앵커리츠 투자 확대, 경제 활성화를 위한 유동성 지원 목적, 정부의 상장리츠 활성화의 관심도 등 우리나라와 일본시장이 유사

• 일본은 1990년대 후반 부동산버블이 꺼지면서 경제활성화를 위한 목적으로 우리나라보다 1년 앞선 2000년에 도입, 기본적인 틀은 미국을 따랐지만 당시 시장유동성을 높이고자 하는 목적으로 회사형·위탁관리형만 허용

• 미국, 호주의 경우 정부규제보다 시장 참여자의 선호에 따라 거버넌스, 모니터링 규율 등이 자연스럽게 형성되어 초기 비상장에서 상장·M&A 위주로 발전

─ J-REITs는 2000년 11월 도입되었으며 2001년 9월 도쿄증권거래소(TSE)에 2개의 법인이 최초로 상장1)된 이후 2019년 5월 기준 63개가 상장, 시가총액은 13.7조엔에 이름2)

• 1990년대 부동산 버블 붕괴 이후 일본 경제의 활성화 대안으로 2000년 『투자신탁 및 투자법인에 관한 법률』을 개정하였으며 유가증권 이외 부동산까지 포함한 자산운용이 가능

• 2000년대 초반 성장세를 보이다 2008년 금융위기 이후 폭락3)하였으나 이후 일본은행의 저금리 기조 유지 및 리츠 매입정책과 경제회복이 가시화되면서 빠른 속도로 성장

─ 일본 금융기관은 버블붕괴 이후 근본적인 수익모델의 변화가 필요하였고 투자자는 안정적인 수익원에 대한 수요가 있었으므로 이러한 결과가 리츠 투자로 이어짐

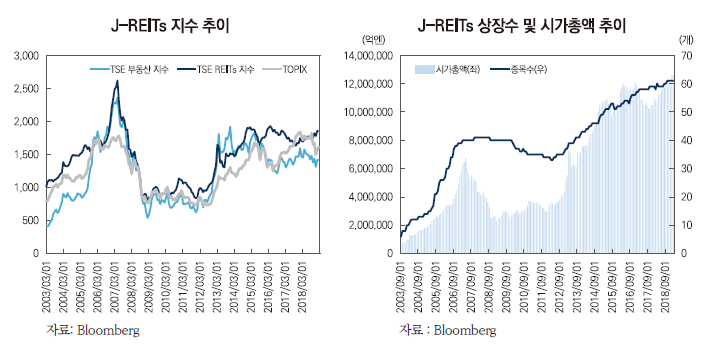

□ J-REITs 지수는 2003년 4월 공표 이후 빠른 상승률을 보이며 2007년 5월 최고치에 달하였으나 금융위기 이후 급락, 아베노믹스 시행 이후 현재까지 상승세를 이어가고 있음

─ 2000년대 초반 도시정비 정책으로 도쿄, 오사카, 나고야 3개 도시를 중점으로 진행되었으며 리츠의 기초자산인 주택가격이 상승하면서 상장 리츠시장도 빠르게 성장

• 안정된 수입원으로 인식한 은행, 신용금고 등 기관투자자들의 투자가 확대되어 2007년 5월 최고치인 2,612.98포인트에 달함

─ 2007년 8월 BNP파리바 자산운용의 펀드 환매 중지, 2008년 10월 뉴시티 레지던스 투자법인의 법정관리 신청과 금융위기가 겹치면서 부동산 투자 심리가 위축되어 지수는 2008년 10월 최저치인 704.46포인트까지 폭락

─ 2012년 12월 아베정권의 내수경기 회복 정책으로 부동산시장이 회복되며 리츠에 대한 시장의 관심도가 높아지면서 상장 증가로 이어짐

• 디플레이션 탈출을 위해 일본은행이 인플레이션을 목표로 한 정책을 실시함에 따라 기대심리가 시장에 내재되어 리츠에 대한 관심 증가, 일본은행의 J-REITs 매입금액은 총 1,200억엔에 이름

• 장기적인 저금리 환경과 부동산 시황의 호조로 2018년 12월말 J-REITs 지수는 1774.06포인트를 기록하였으며 전년동기 6.7% 상승

□ J-REITs는 메가뱅크가 스폰서로 참여 및 지원, 기초자산 다변화, 다양한 투자자 참여로 시장 확대

─ J-REITs는 투자법인에 따른 회사형 리츠로 자산운용회사에 위탁하는 형태이며 메가뱅크가 투자도관체로서 운영을 주도

• 계열사와 협력할 수 있고 상장 후 메가뱅크의 신용도에 따라 자금조달이 가능하기 때문에 리츠시장 활성화에 큰 역할을 담당4)

• 시가총액 1위인 일본빌딩펀드 투자법인의 메인스폰서는 미쓰이스미토모그룹이며 2위 재팬리얼에스테이트펀드 투자법인의 메인스폰서는 미쓰비시UFJ그룹

• 최근에는 호텔운영회사(호시노리조트 투자법인), 유통업체(이온리츠 투자법인) 등 스폰서의 업종이 다양화

─ 도입당시 기초자산은 오피스 및 상업시설의 비중이 90%에 달했으나 2014년 최초로 헬스케어 종목인 일본의료 투자법인이 상장된 이후 주거용, 숙박용, 물류 등 다변화

• 2019년 3월 용도별 비중은 오피스 42.2%, 상업용 18.2%, 주택 15.0%, 물류설비 15.2%, 호텔 7.5%, 헬스케어 1.0%, 기타 1.0%로 구성5)

• 2019년 3월 기초자산 지역은 도쿄 49.6% 관동지역 및 기타 근교지역 36.5%로 수도권 및 대도시에 집중

─ 금융기관이 주요 투자자이며 2014년 4월부터 일본공적연금(GPIF)도 J-REITs에 투자

• 2018년 8월 기준 시가총액 12조 6,418억엔 중 투자자별 보유금액 및 비중은 은행 및 보험사 7조 412억엔(55.7%), 외국법인 3조 1,149억엔(24.6%), 개인 1조 1,320억엔(9%), 사업법인 1조 957억엔(8.7%), 증권사 2,581억엔(2%) 순6)

• 금융기관 중 신탁은행 5조 5,227억엔(43.7%), 지역은행 8,326억엔(6.6%), 기타기관 4,473억엔(3.5%), 생명보험사 1,990억엔(1.6%) 재해보험사 396억엔(0.3%)순

• 2018년 3월말 GPIF의 시가총액 기준 운용자산 156조엔 중 국내주식은 2,321개, 41조엔(26%)이며 이중 J-REITs는 54개, 685억엔(0.2%)7)

□ 일본 리츠시장이 활성화될 수 있었던 요인은 부동산시장의 유동성 공급과 경기회복을 위한 다각적인 정책지원이 뒷받침되었기 때문

─ 시장 침체시 규제완화로 해외부동산의 기초자산 편입을 허용하여 시장규모를 확대할 기회를 제공하였으며 정책자금의 보완을 통해 자금조달 환경을 개선

• 2007년 8월 이후 투자법인의 파산이 연달아 발생하자 2009년 1월 투자법인 간 합병 관련 제도가 정비8)되었으며 국토교통성은 그 해 9월 투자법인의 자금공급을 목적으로 총 5,000억엔의 자산규모의 『부동산시장 안정화 펀드』를 설치

• 해외부동산 투자가 제한된 시기에는 투자지역 및 용도가 한정되어 있었으나 2008년 규제가 해제된 이후 신흥국 부동산을 기초자산으로 삼아 투자수익 및 위험분산 효과를 얻음

• 금융위기 이후 민간자금 공급과 리츠시장 신용도 강화를 목적으로 정책자금을 우선 투입하였으며 일본정책투자은행의 위기대응대출제도(2008년 12월), 일본은행의 투자법인 채권 적격담보화(2009년 1월), 부동산시장 안정화펀드(2009년 9월) 설립으로 자금조달의 안전망 정비

─ 리츠시장이 대형화, 전문화되면서 합병이나 자회사 운영이 가능하도록 환경을 정비하여 투자유연성과 자율성을 강화

• 일본은 시장이 확대되면서 2009년 세제개정을 통해 합병비율 결정, 투자주총회의 승인 및 합병 성립까지의 프로세스를 명확히 하여 합병을 위한 실무상 기반을 정비9)

• 2015년부터 동일 스폰서간 합병이 진행되었으며, 합병 효과로는 보유자산 규모 확대로 수익기반의 유지 및 향상, 재무 펀더멘털 개선에 의한 자금조달비용 감소 등이 있음

─ 2010년 일본은행이 금융완화를 추진하면서, 시장금리 하락과 각종 위험 프리미엄 축소를 목적으로 『금융자산 매입 기금』을 설치하였으며 J-REITs도 매입 대상에 포함

• 2015년 12월에는 종목별 리츠 매입상한을 발행투자구수의 5%에서 10%로 확대

─ 최근 부동산 크라우드펀딩 규제 가이드라인을 책정하였으며 향후 개인의 장기적인 투자상품으로 관련 규정 및 제도 개선을 목표10)

• 부동산 증권화 및 유동화를 핀테크에 융합한 형태로 투자자가 프로젝트를 선별, 분산투자하여 위험과 수익을 조절

• 주요내용은 부동산 특정 공동사업법에서 허가를 받아 부동산 크라우드펀딩을 실시하려는 사업자가 갖추어야할 업무관리 체제, 프로젝트의 심사 체제 및 정보 공개 항목의 명확화

□ 우리나라 리츠는 시장의 활성화가 이루어지지 못하고 있으나 금융기관과 기업의 리츠시장 진출 검토, 정부의 정책 발표 등으로 향후 시장 확대가 기대되며 일본의 사례를 참조할 필요

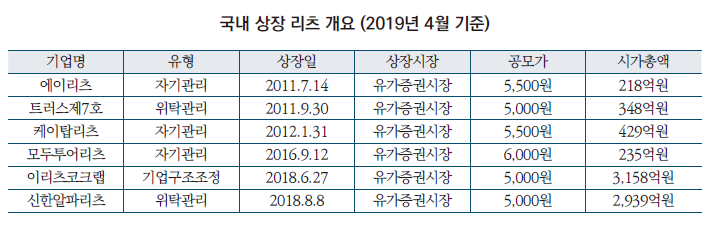

─ 우리나라 상장리츠는 시가총액 6천억원으로 전체리츠 중 상장비율은 2.6%에 불과하며 미국의 0.06% 일본의 0.56% 수준으로 매우 규모가 작고 기관투자자 중심으로 형성

• 작년에 상장한 이리츠코크랩과 신한알파리츠를 제외한 4개의 평균 시가총액은 약 300억원에 불과하며 개당 평균자산규모 또한 약 1,000억원 수준

• 공모·상장의무가 면제되는 기관의 경우 출자가 30%이상이면 상장의무가 면제되는 특례로 기관투자자 중심으로 리츠를 운용하게 되었으며 개인투자자가 참여하기에 어려운 구조

─ KB부동산신탁(2006년), 하나자산신탁(2012년), 신한리츠운용(2017년) 이후 최근 NH농협리츠운용(2018년 6월), 미래에셋자산운용(2018년 8월)의 AMC 인가, 롯데와 신세계의 리츠 IPO 추진 등 금융지주회사와 대기업의 리츠시장 진출이 활발

─ 안정성과 수익성을 갖춘 투자기회 제공을 위해 정부는 2018년 12월 공모 및 상장리츠 활성화방안을 발표

• 기본 방향은 개인투자자의 투자접근성 개선, 안정적인 수익을 창출하는 자산형성을 위해 규제환경을 개선

• 국토교통부는 관계기관과 협의를 통해 개인투자자가 리츠에 쉽게 투자할 수 있도록 지원정책을 확대, 올해 안으로 부동산투자 회사법 개정안을 발표할 예정

─ 현재 비상장 중심 시장을 상장으로 이끌기 위해서는 공모의 활성화가 전제되어야 하며, 배당소득 관련 세제혜택과 기초자산의 다양화로 투자대상을 확대하여 개인투자자를 유인

• 리츠 투자에 참여하는 경우 대부분 고액투자자인데 배당소득 과세와 금융소득 종합과세 합산이 되기 때문에 다른 투자상품에 비해 이점이 없음

• 우리나라는 ISA 계좌를 통해 투자하면 5년간 일정 배당소득(200만원)에 대해 비과세이나 그 이상은 9.9% 분리과세로 리츠 투자에는 실효성이 적음

• 일본은 배당소득의 경우 20.315%(소득세 15.315%+주민세 5%)의 세율로 원천징수하지만 NISA 계좌로 투자한 경우 양도소득 및 배당소득은 비과세

• 배당소득 분리과세로 개인투자자에게 절세혜택이 필요하며, 현재 상업시설, 오피스에 집중된 기초자산을 주택, 물류, 헬스케어 등으로 넓혀 투자기회를 확대

1) 최초상장 법인은 일본빌딩펀드, 재팬리얼에스테이트이며 물건 수 46개, 시가총액 2,500억엔, 자산총액 3,580억엔

2) 2010~2019.5 상장폐지된 리츠는 17개로 모두 다른 투자법인과 합병

3) 2007년 5월 시가총액은 약 6.7조엔에 이르렀으나 금융위기 이후인 2009년 2월의 시가총액은 약 2.1조엔까지 하락

4) 금융위기 당시 파산을 신청한 투자법인의 스폰서는 신용도가 낮아 금융기관으로부터 자금조달이 불가능하였기 때문에 시장에 영향력이 상당하였음

5) https://j-reit.jp/market/06.html

6) JPX, 2018.12.19, 上場不動産投資信託 券(REIT)投資主情報調査(2018年8月)の調査結果について.

券(REIT)投資主情報調査(2018年8月)の調査結果について.

7) 2014년부터 J-REIT에 투자하고 있으며 보유금액은 2016년 3월말 676억엔, 2017년 3월말 684억엔, 2018년 3월말 685억엔으로 매년 비슷한 수준, J-REITs의 시가총액 대비 GPIF보유금액 비율은 0.6% 수준

8) 2010년 2월 도쿄 그로스 리츠와 LCP와의 첫 합병 이후 그 해 7건의 합병이 성립

9) 본래 다른 리츠와 합병할 수 있는 법적근거는 마련되어 있었으나 도관성 요건을 충족하기 위한 법인세 면제 조항과 합병으로 인한 차익의 회계처리상 불균형, 합병교부금 규정의 부재, 법인세상 적격합병 조항의 부재등 실무상 부수적인 문제가 있었음

10) 國土交通省, 2019. 3. 29, 不動産クラウドファンディング 規制の明確化等により使いやすく ~ 不動産クラウドファンディングに係るガイドラインの策定等~.