자본시장포커스

2019 11/19

중국 연기금의 운용 현황 및 전망

2019-24호

PDF

김은화

- 다른 발간물

- 요약

- □ 중국의 연금체계는 공적연금인 기본 양로보험, 기업연금·직업연금 및 개인연금의 3층 체계로 구성되어 있으며, 최근 들어 인구구조의 변화에 따른 연금 보험체계에 대한 부담이 가중되면서 기본 양로보험기금의 고갈 가능성이 제기

□ (기본 양로보험) 따라서 중국은 기본 양로보험기금의 운용 수익률 제고를 위해 원금보장형 상품 위주의 투자에서 투자 포트폴리오를 다변화함

□ (사회보장기금) 기본 양로보험기금의 고갈 가능성에 대비한 보충수단인 사회보장기금은 2000년에 설립되었으며 SSF가 운용

□ (기업연금·직업연금) 연금체계의 두 번째 층(Pillar 2)으로 일반 기업 근로자를 위한 기업연금과 공무원을 대상으로 하는 직업연금이 있으며, 기업연금과 직업연금의 주식 투자 비중은 30% 이하로 설정

□ (개인연금) 2018년 5월부터 상하이, 푸젠, 쑤저우 공업원구를 시범지역으로 세제적격 개인연금 시범사업이 시작되었으며, 2018년까지 7,160만위안의 보험료가 적립되었으나 참여율은 저조한 수준

□ 전반적으로 볼 때 중국 연기금은 방대한 규모에도 불구하고 사회보장기금을 제외하고 안전자산 위주로 투자하는 것으로 나타났으며, 기업연금과 개인연금 시장 확대 정책과 인구 고령화에 따른 노후소득 보장 수요에 힘입어 향후 사적연금 시장이 확대될 전망

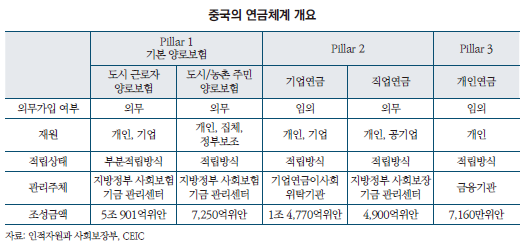

□ 중국의 연금체계는 공적연금인 기본 양로보험, 기업연금·직업연금 및 개인연금의 3층 체계로 구성되어 있으며, 최근 들어 인구구조의 변화에 따른 연금 보험체계에 대한 부담이 가중되면서 기본 양로보험기금의 고갈 가능성이 제기

─ 중국의 연금체계는 기본 양로보험을 위주로 발전해 왔으며, 기업연금·직업연금 및 개인연금은 2000년대 이후부터 도입되어 기본 양로보험에 집중되어 있음

• 2018년 기준 연금체계 비중을 보면 기본 양로보험이 75%, 기업연금·직업연금이 25%를 차지하고 있으며 개인연금은 아직 발전 초기단계에 머물러 있음

─ 생산가능인구의 감소와 인구고령화가 급속하게 진행됨에 따라 기본 양로보험기금 중 국가보조금 지급 비중이 늘어나고 있으며 기본 양로보험기금의 고갈 가능성이 제기

• 중국의 65세 이상 인구 비중은 2000년의 7%에서 2018년의 12%로 고령사회에 근접1)하였으며, 기본 양로보험기금의 조성금액 중 국가보조금 비중은 2014년의 17%에서 2018년의 22%로 증가

• 중국 사회과학원에 따르면 기업의 납부 비율이 16%2)인 경우 도시근로자 양로보험기금은 2027년 최고치인 6조 9,900억위안을 기록 후 하락하기 시작하여 2035년에 고갈될 것으로 예상

1) UN은 65세 이상 인구가 차지하는 비율에 따라 고령화사회(7%), 고령사회(14%), 초고령사회(20%)로 구분. 일본은 1970년에 고령화사회, 1994년에 고령사회, 2005년에 초고령사회에 진입하였고, 한국은 2000년에 고령화사회, 2017년에 고령사회에 진입하였으며 2026년 초고령사회에 진입할 예정(통계청), 중국은 2000년에 고령화사회에 진입하였고 2023년에 고령사회, 2035년 초고령 사회에 진입 예상(China National Committee on Ageing)

2) 중국 사회과학원, 2019, 2019-2050. 중국당국은 경기 하방 압력에 대응하여 2019년 5월부터 기업의 납부비율을 20%에서 16%로 하향 조정함에 따라 기본 양로보험의 지급 부담이 가중

2019-2050. 중국당국은 경기 하방 압력에 대응하여 2019년 5월부터 기업의 납부비율을 20%에서 16%로 하향 조정함에 따라 기본 양로보험의 지급 부담이 가중

3) 2018년말 기준 중국 전체 인구는 13억 9,538명으로 집계

4) 2012년 3월 광동성은 1,000억위안 규모의 기본 양로보험기금을 전국사회보장기금이사회에 위탁하여 주식시장 투자 시범사업을 시작

5) 중국의 34개 지방정부 중 18개 지방정부가 SSF와 위탁투자 계약을 체결하고 기타 16개 지방정부는 여전히 각 지방정부의 사회보험기금관리센터에서 관리하며 예금, 국채 등의 안전자산 위주로 투자

6) CITIC Securities, 2019,

7) 기본 양로보험기금의 위탁투자 금액은 제외

8) Sinolink Securities, 2019,

9) 37개의 TDF와 25개의 TRF로 구성

10) 재정부·인적자원과 사회보장부·국가세무총국, 2013,

11) 인적자원과 사회보장부, 2019.6.11, 보도자료.

보도자료.

─ 중국의 연금체계는 기본 양로보험을 위주로 발전해 왔으며, 기업연금·직업연금 및 개인연금은 2000년대 이후부터 도입되어 기본 양로보험에 집중되어 있음

• 2018년 기준 연금체계 비중을 보면 기본 양로보험이 75%, 기업연금·직업연금이 25%를 차지하고 있으며 개인연금은 아직 발전 초기단계에 머물러 있음

─ 생산가능인구의 감소와 인구고령화가 급속하게 진행됨에 따라 기본 양로보험기금 중 국가보조금 지급 비중이 늘어나고 있으며 기본 양로보험기금의 고갈 가능성이 제기

• 중국의 65세 이상 인구 비중은 2000년의 7%에서 2018년의 12%로 고령사회에 근접1)하였으며, 기본 양로보험기금의 조성금액 중 국가보조금 비중은 2014년의 17%에서 2018년의 22%로 증가

• 중국 사회과학원에 따르면 기업의 납부 비율이 16%2)인 경우 도시근로자 양로보험기금은 2027년 최고치인 6조 9,900억위안을 기록 후 하락하기 시작하여 2035년에 고갈될 것으로 예상

□ (기본 양로보험) 따라서 중국은 기본 양로보험기금의 운용 수익률 제고를 위해 원금보장형 상품 위주의 투자에서 투자 포트폴리오를 다변화함

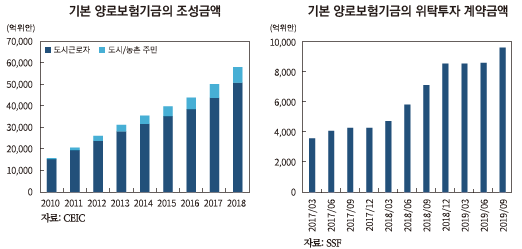

─ 기본 양로보험은 도시 근로자 양로보험과 도시/농촌 주민 양로보험으로 구분되며, 2018년말 기준 기본 양로보험 가입자 수는 9.4억명3)으로 기금 조성금액은 전년대비 16% 증가한 5조 8,152억위안을 기록

• 도시 근로자 양로보험은 정부, 기업, 개인이 공동으로 부담하는 부분적립방식으로 기금은 지방정부(省?)에서 관리하고 기업과 근로자는 각각 소득총액의 16%, 8%를 납부

• 도시/농촌 주민 양로보험은 설정된 보험료에서 자신의 경제상황에 따라 보험료를 선택하여 납부 가능하며, 지방정부로부터의 보조금과 함께 개인 계좌에 적립

─ 기본 양로보험기금은 2011년 이전 예금, 국채 등의 원금보장형 상품의 투자에만 국한되었지만 2015년 8월 「기본 양로보험기금 투자관리방법」 발표를 통해 주식시장 투자가 가능해짐

• 2011년 이전 2개월 연금 지급분을 제외한 기본 양로보험기금을 예금과 국채 위주로 투자하여 왔으며 2001~2010년 기간 중 연평균 수익률은 2% 이하로 물가상승률(2.1%)보다 낮은 수준을 기록

• 2012년부터 기본 양로보험기금의 주식시장 투자 시범사업4)이 시작되었고, 2015년 8월 국무원이 기금의 주식시장 투자를 허용함에 따라 이듬해 5월부터 전국사회보장기금이사회(The National Council for Social Security Fund: SSF)에 기금 운용을 위탁

─ 기본 양로보험기금은 각 지방정부에서 관리하며 부과방식하의 지출압력으로 실제 운영 가능 자산은 전체 기본 양로보험기금의 약 16%에 해당

• 위탁투자 계약을 체결한 지방정부 수는 2017년말 9개에서 2019년 9월말 18개5)로, 위탁투자금액도 4,300억위안에서 9,660억위안으로 증가하였으며, 모두 5년 만기로 계약

─ 2018년말 기준 SSF의 실제 기본 양로보험기금 운용잔액은 7,033억위안으로 직접투자와 위탁투자 비중은 각각 35%, 65%를 차지하며, 주식투자 비중은 10% 이내인 것으로 추정

• 2018년 기금 운용 수익률은 2.6%를 기록(2017년은 5.2%)하여 2018년의 채권형펀드의 평균 수익률인 -0.3%보다 높은 수준으로 2018년 중국 주식시장의 하락폭을 감안하면 채권형펀드의 평균 주식 보유 비중인 9.1%보다 낮을 것으로 추정6)

─ 기본 양로보험은 도시 근로자 양로보험과 도시/농촌 주민 양로보험으로 구분되며, 2018년말 기준 기본 양로보험 가입자 수는 9.4억명3)으로 기금 조성금액은 전년대비 16% 증가한 5조 8,152억위안을 기록

• 도시 근로자 양로보험은 정부, 기업, 개인이 공동으로 부담하는 부분적립방식으로 기금은 지방정부(省?)에서 관리하고 기업과 근로자는 각각 소득총액의 16%, 8%를 납부

• 도시/농촌 주민 양로보험은 설정된 보험료에서 자신의 경제상황에 따라 보험료를 선택하여 납부 가능하며, 지방정부로부터의 보조금과 함께 개인 계좌에 적립

─ 기본 양로보험기금은 2011년 이전 예금, 국채 등의 원금보장형 상품의 투자에만 국한되었지만 2015년 8월 「기본 양로보험기금 투자관리방법」 발표를 통해 주식시장 투자가 가능해짐

• 2011년 이전 2개월 연금 지급분을 제외한 기본 양로보험기금을 예금과 국채 위주로 투자하여 왔으며 2001~2010년 기간 중 연평균 수익률은 2% 이하로 물가상승률(2.1%)보다 낮은 수준을 기록

• 2012년부터 기본 양로보험기금의 주식시장 투자 시범사업4)이 시작되었고, 2015년 8월 국무원이 기금의 주식시장 투자를 허용함에 따라 이듬해 5월부터 전국사회보장기금이사회(The National Council for Social Security Fund: SSF)에 기금 운용을 위탁

─ 기본 양로보험기금은 각 지방정부에서 관리하며 부과방식하의 지출압력으로 실제 운영 가능 자산은 전체 기본 양로보험기금의 약 16%에 해당

• 위탁투자 계약을 체결한 지방정부 수는 2017년말 9개에서 2019년 9월말 18개5)로, 위탁투자금액도 4,300억위안에서 9,660억위안으로 증가하였으며, 모두 5년 만기로 계약

─ 2018년말 기준 SSF의 실제 기본 양로보험기금 운용잔액은 7,033억위안으로 직접투자와 위탁투자 비중은 각각 35%, 65%를 차지하며, 주식투자 비중은 10% 이내인 것으로 추정

• 2018년 기금 운용 수익률은 2.6%를 기록(2017년은 5.2%)하여 2018년의 채권형펀드의 평균 수익률인 -0.3%보다 높은 수준으로 2018년 중국 주식시장의 하락폭을 감안하면 채권형펀드의 평균 주식 보유 비중인 9.1%보다 낮을 것으로 추정6)

□ (사회보장기금) 기본 양로보험기금의 고갈 가능성에 대비한 보충수단인 사회보장기금은 2000년에 설립되었으며 SSF가 운용

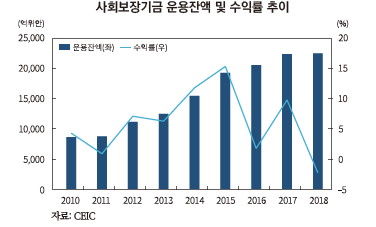

─ 사회보장기금 재원은 국고 출연금, 국유자본, 복권 수익금 등으로 구성되며, 2018년말 기준 SSF의 운용자산 규모는 2조 2,354억위안7)을 기록

• 2018년 기준 SSF의 직접투자 규모는 약 44%를 차지하며 주로 은행예금, 신탁대출, 주식투자, 펀드, ETF에 투자

• 위탁투자 비중은 2003년의 24%에서 2018년의 56%로 크게 증가하였으며, SSF가 운용자격을 갖춘 운용사들에게 위탁 운용하며 국내외 주식, 채권, 펀드 등에 투자

─ 2018년 기준 국내 및 해외 투자 비중은 각각 92%, 8%를 기록하였으며, 주식시장 투자 비중은 40% 이하로 제한

• 2019년 2/4분기 기준 중국 A주 유통가능 시가총액 중 사회보장기금의 비중은 1.3%에 불과8)한 5,700억위안으로 전체 기금 중 비중은 약 26%로 추정됨

• 2018년 사회보장기금 투자 수익률은 -2.3%, 설립 이래 연평균 투자수익률은 7.8%를 기록

─ 사회보장기금 재원은 국고 출연금, 국유자본, 복권 수익금 등으로 구성되며, 2018년말 기준 SSF의 운용자산 규모는 2조 2,354억위안7)을 기록

• 2018년 기준 SSF의 직접투자 규모는 약 44%를 차지하며 주로 은행예금, 신탁대출, 주식투자, 펀드, ETF에 투자

• 위탁투자 비중은 2003년의 24%에서 2018년의 56%로 크게 증가하였으며, SSF가 운용자격을 갖춘 운용사들에게 위탁 운용하며 국내외 주식, 채권, 펀드 등에 투자

─ 2018년 기준 국내 및 해외 투자 비중은 각각 92%, 8%를 기록하였으며, 주식시장 투자 비중은 40% 이하로 제한

• 2019년 2/4분기 기준 중국 A주 유통가능 시가총액 중 사회보장기금의 비중은 1.3%에 불과8)한 5,700억위안으로 전체 기금 중 비중은 약 26%로 추정됨

• 2018년 사회보장기금 투자 수익률은 -2.3%, 설립 이래 연평균 투자수익률은 7.8%를 기록

□ (기업연금·직업연금) 연금체계의 두 번째 층(Pillar 2)으로 일반 기업 근로자를 위한 기업연금과 공무원을 대상으로 하는 직업연금이 있으며, 기업연금과 직업연금의 주식 투자 비중은 30% 이하로 설정

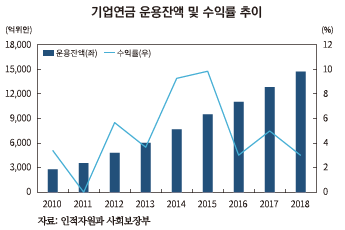

─ 기업연금은 2004년 5월에 도입된 임의 가입 퇴직연금으로 2018년말 기준 8만 9천개 기업에서 2,388만명이 기업연금에 가입하였으며, 운용잔액은 1조 4,770억위안임

• 기업은 연금이사회 혹은 연금 자산운용사에 기금 운용을 위탁하고 연금 자산운용사가 계좌관리자, 수탁자, 투자관리자 및 중개서비스기관을 선정, 감독, 교체하며, 기업연금의 투자전략과 관리감독을 진행

• 기업연금의 경우 2018년 기준 주식시장 투자 비중은 3.7%를 기록하여 안전자산 위주로 투자

• 투자 수익률은 3%, 2007년 이후 연 평균 수익률은 7%를 달성

─ 공무원을 대상으로 하는 직업연금은 2014년 10월에 도입되었으며, 2018년말 기준 운용잔액은 4,900억위안을 기록

• 직업연금은 대리인을 통해 위탁계약을 체결하며, 대리인이 직업연금을 통합계좌에 관리하고 위탁관리를 진행

• 직업연금도 기본 양로보험기금과 비슷한 성격으로 안정적인 수익률을 추구하기 때문에 주식시장 투자 비중도 상한인 30%에 크게 미치지 못할 것으로 추정

─ 기업연금은 2004년 5월에 도입된 임의 가입 퇴직연금으로 2018년말 기준 8만 9천개 기업에서 2,388만명이 기업연금에 가입하였으며, 운용잔액은 1조 4,770억위안임

• 기업은 연금이사회 혹은 연금 자산운용사에 기금 운용을 위탁하고 연금 자산운용사가 계좌관리자, 수탁자, 투자관리자 및 중개서비스기관을 선정, 감독, 교체하며, 기업연금의 투자전략과 관리감독을 진행

• 기업연금의 경우 2018년 기준 주식시장 투자 비중은 3.7%를 기록하여 안전자산 위주로 투자

• 투자 수익률은 3%, 2007년 이후 연 평균 수익률은 7%를 달성

─ 공무원을 대상으로 하는 직업연금은 2014년 10월에 도입되었으며, 2018년말 기준 운용잔액은 4,900억위안을 기록

• 직업연금은 대리인을 통해 위탁계약을 체결하며, 대리인이 직업연금을 통합계좌에 관리하고 위탁관리를 진행

• 직업연금도 기본 양로보험기금과 비슷한 성격으로 안정적인 수익률을 추구하기 때문에 주식시장 투자 비중도 상한인 30%에 크게 미치지 못할 것으로 추정

□ (개인연금) 2018년 5월부터 상하이, 푸젠, 쑤저우 공업원구를 시범지역으로 세제적격 개인연금 시범사업이 시작되었으며, 2018년까지 7,160만위안의 보험료가 적립되었으나 참여율은 저조한 수준

─ 세제적격 개인연금 시범방안에 따르면 시범지역의 개인이 보험회사의 개인연금에 가입할 경우 소득공제를 받을 수 있고 연금계좌의 투자수익에 대해 소득세 부과시점을 연금지급 단계로 이연

• 시범기간(1년) 보험회사에서 연금계정 자금의 안정성, 수익성, 장기성 요구에 맞는 연금상품을 개발하고, 시범기간 이후 시범사업 상황에 근거하여 참여 금융기관과 상품 범위를 확대할 예정

─ 2018년 3월 증권감독관리위원회는 장기적·안정적 투자를 목표로 하는 연금타겟펀드 출시를 승인

• 연금타겟펀드는 자산운용사에서 제공하며, TDF(Target Date Fund)와 TRF(Target Risk Fund)로 구분

• 2018년 8월 14개 자산운용사가 첫 연금타겟펀드 발행 승인을 받았으며, 2019년 9월 11일 기준 62개의 FOF(Fund of Funds) 방식의9) 165억위안 규모의 펀드를 발행

□ 전반적으로 볼 때 중국 연기금은 방대한 규모에도 불구하고 사회보장기금을 제외하고 안전자산 위주로 투자하는 것으로 나타났으며, 기업연금과 개인연금 시장 확대 정책과 인구 고령화에 따른 노후소득 보장 수요에 힘입어 향후 사적연금 시장이 확대될 전망

─ 중국 연기금 규모는 10조위안(약 1조 4천억달러) 이상이지만 사회보장기금을 제외하고 실제 주식시장 투자 규모는 주요국 대비 미미한 수준이며 국내 투자에 제한되어 있음

─ 중국당국은 기본 양로보험의 고갈 가능성 대비 및 연금체계 균형 발전을 위한 기타 두 개 층인 기업연금과 개인연금 등의 사적연금의 역할 강화를 위해 노력

• 중국은「기업연금시행방법」이후 15년만인 2018년에「기업연금법」을 도입하였으며, 기업과 개인의 납부부분을 개인계좌에 적립시 개인소득세 납부를 이연하고 투자수익에 대한 개인소득세 납부를 이연하는 세제이연 혜택을 제공10)

• 개인연금 시장은 아직 초기단계이지만 개인연금 확대를 위한 정책을 연구 중이며, 향후 은행 자산관리상품, 상업양로보험, 펀드 등의 금융상품에 대한 투자를 가능하게 하여 장기투자를 통해 개인연금의 수익률 상승을 도모할 계획11)

• 또한 증권감독관리위원회에서 2019년 9월 발표한 자본시장 개혁 심화 내용 중 공모펀드를 개인연금 투자범위에 포함을 가속화할 것을 강조

─ 향후 사적연금 시장의 확대와 더불어 중국 주식시장에 중장기 자금의 유입이 확대될 것으로 전망

─ 한편, 사적연금 시장의 확대 가능성과 중국의 금융업 확대정책에 힘입어 외국계 금융기관들의 중국 연금 자산운용시장 진출이 활발해질 것으로 예상

• 현재 은행·보험감독관리위원회는 연금 자산운용사 인허가 관련 사전업무를 진행하고 있는 가운데 외국계 자산운용사의 설립 관련 제도를 마련하고 있으며 외국계 금융기관에 점진적으로 개방할 전망

• 국무원 금융안정위원회가 2019년 7월 발표한 “금융업 개방 확대를 위한 11개 조치” 중 외국계 금융기관의 연금 자산운용사 설립, 지분참여를 허용한다고 밝힘

─ 세제적격 개인연금 시범방안에 따르면 시범지역의 개인이 보험회사의 개인연금에 가입할 경우 소득공제를 받을 수 있고 연금계좌의 투자수익에 대해 소득세 부과시점을 연금지급 단계로 이연

• 시범기간(1년) 보험회사에서 연금계정 자금의 안정성, 수익성, 장기성 요구에 맞는 연금상품을 개발하고, 시범기간 이후 시범사업 상황에 근거하여 참여 금융기관과 상품 범위를 확대할 예정

─ 2018년 3월 증권감독관리위원회는 장기적·안정적 투자를 목표로 하는 연금타겟펀드 출시를 승인

• 연금타겟펀드는 자산운용사에서 제공하며, TDF(Target Date Fund)와 TRF(Target Risk Fund)로 구분

• 2018년 8월 14개 자산운용사가 첫 연금타겟펀드 발행 승인을 받았으며, 2019년 9월 11일 기준 62개의 FOF(Fund of Funds) 방식의9) 165억위안 규모의 펀드를 발행

□ 전반적으로 볼 때 중국 연기금은 방대한 규모에도 불구하고 사회보장기금을 제외하고 안전자산 위주로 투자하는 것으로 나타났으며, 기업연금과 개인연금 시장 확대 정책과 인구 고령화에 따른 노후소득 보장 수요에 힘입어 향후 사적연금 시장이 확대될 전망

─ 중국 연기금 규모는 10조위안(약 1조 4천억달러) 이상이지만 사회보장기금을 제외하고 실제 주식시장 투자 규모는 주요국 대비 미미한 수준이며 국내 투자에 제한되어 있음

─ 중국당국은 기본 양로보험의 고갈 가능성 대비 및 연금체계 균형 발전을 위한 기타 두 개 층인 기업연금과 개인연금 등의 사적연금의 역할 강화를 위해 노력

• 중국은「기업연금시행방법」이후 15년만인 2018년에「기업연금법」을 도입하였으며, 기업과 개인의 납부부분을 개인계좌에 적립시 개인소득세 납부를 이연하고 투자수익에 대한 개인소득세 납부를 이연하는 세제이연 혜택을 제공10)

• 개인연금 시장은 아직 초기단계이지만 개인연금 확대를 위한 정책을 연구 중이며, 향후 은행 자산관리상품, 상업양로보험, 펀드 등의 금융상품에 대한 투자를 가능하게 하여 장기투자를 통해 개인연금의 수익률 상승을 도모할 계획11)

• 또한 증권감독관리위원회에서 2019년 9월 발표한 자본시장 개혁 심화 내용 중 공모펀드를 개인연금 투자범위에 포함을 가속화할 것을 강조

─ 향후 사적연금 시장의 확대와 더불어 중국 주식시장에 중장기 자금의 유입이 확대될 것으로 전망

─ 한편, 사적연금 시장의 확대 가능성과 중국의 금융업 확대정책에 힘입어 외국계 금융기관들의 중국 연금 자산운용시장 진출이 활발해질 것으로 예상

• 현재 은행·보험감독관리위원회는 연금 자산운용사 인허가 관련 사전업무를 진행하고 있는 가운데 외국계 자산운용사의 설립 관련 제도를 마련하고 있으며 외국계 금융기관에 점진적으로 개방할 전망

• 국무원 금융안정위원회가 2019년 7월 발표한 “금융업 개방 확대를 위한 11개 조치” 중 외국계 금융기관의 연금 자산운용사 설립, 지분참여를 허용한다고 밝힘

1) UN은 65세 이상 인구가 차지하는 비율에 따라 고령화사회(7%), 고령사회(14%), 초고령사회(20%)로 구분. 일본은 1970년에 고령화사회, 1994년에 고령사회, 2005년에 초고령사회에 진입하였고, 한국은 2000년에 고령화사회, 2017년에 고령사회에 진입하였으며 2026년 초고령사회에 진입할 예정(통계청), 중국은 2000년에 고령화사회에 진입하였고 2023년에 고령사회, 2035년 초고령 사회에 진입 예상(China National Committee on Ageing)

2) 중국 사회과학원, 2019,

3) 2018년말 기준 중국 전체 인구는 13억 9,538명으로 집계

4) 2012년 3월 광동성은 1,000억위안 규모의 기본 양로보험기금을 전국사회보장기금이사회에 위탁하여 주식시장 투자 시범사업을 시작

5) 중국의 34개 지방정부 중 18개 지방정부가 SSF와 위탁투자 계약을 체결하고 기타 16개 지방정부는 여전히 각 지방정부의 사회보험기금관리센터에서 관리하며 예금, 국채 등의 안전자산 위주로 투자

6) CITIC Securities, 2019,

7) 기본 양로보험기금의 위탁투자 금액은 제외

8) Sinolink Securities, 2019,

9) 37개의 TDF와 25개의 TRF로 구성

10) 재정부·인적자원과 사회보장부·국가세무총국, 2013,

11) 인적자원과 사회보장부, 2019.6.11,