자본시장포커스

2022 03/21

글로벌 공급망 차질 지속에 따른 경기 하방 위험 확대

2022-06호

PDF

장효미

- 요약

- □ 코로나19 변이 바이러스인 오미크론의 급격한 확산세에 글로벌 공급망 차질 해소가 지연되고, 글로벌 공급망 혼란이 역사적으로 높은 수준

□ 또한, 최근 주요 원자재 생산국인 러시아와 우크라이나의 갈등 및 서방 국가들의 러시아에 대한 제재 등으로 위기가 고조되며 이미 타격을 입은 글로벌 공급망에 혼란이 가중

□ 공급망 차질은 인플레이션, 경기 둔화 등으로 연결되기 때문에 차질 완화 여부가 2022년 글로벌 경기 모멘텀에 가장 큰 변수로 작용

□ 글로벌 공급망 차질 개선 조짐이 일부 지표에서 가시화되고 있으나 러시아와 우크라이나의 지정학적 리스크로 재악화될 가능성이 높아 정상화까지는 다소 시간이 소요될 것으로 전망

□ 세계 경제가 팬데믹으로 인한 충격으로부터 점진적으로 회복하며 총 수요가 빠르게 증가하는 반면, 노동력 부족 등으로 생산 및 공급 측면에서 문제가 발생1)

─ 봉쇄에 따른 경제활동 위축, 각국 정부의 대규모 부양정책 등으로 전 세계 가계저축액이 크게 증가하며 소비여력이 축적되고, 단계적 일상회복 전환 움직임에 이연소비 수요가 가세하며 위축되었던 소비가 활성화

─ 그러나 팬데믹 장기화에 따른 노동력 부족으로 주요 원자재 생산이 감소하고, 선적 및 하역 등 항만 전체의 효율성이 약화되며 물품 운송 및 수입 지연 등이 발생해 공급망 문제를 야기

• 경제가 회복되는 과정에서 노동력 수요가 확대되고 있음에도 불구하고 감염 우려, 아동 보육 부담, 관대한 실업 급여에 따른 구직 유인 하락 등으로 노동시장 정상화가 지연

• 자동차부터 생필품에 이르기까지 다양한 산업에 전방위적으로 생산 및 공급 차질이 발생하였고 특히, 제조업의 핵심을 이루는 반도체 부족 현상이 심각한 수준

□ 코로나19 변이 바이러스인 오미크론의 급격한 확산세에 글로벌 공급망 차질 해소가 지연되고, 글로벌 공급망 혼란이 역사적으로 높은 수준을 기록

─ 오미크론 확산으로 ‘글로벌 생산 시설의 재봉쇄 → 공급 체계 회복 지연 → 공공의료 등 물류 수송난 가중 → 팬데믹 대응력 약화 → 공급 체계 회복 지연’의 악순환이 이어지며 전 세계적으로 공급 병목현상이 장기화

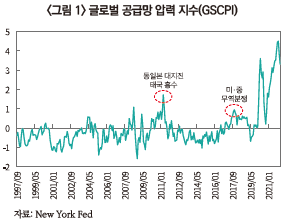

─ 미 연방준비제도 산하 뉴욕연방은행에서 글로벌 공급망 압력 지수(Global Supply Chain Pressure Index: GSCPI)를 새롭게 개발하였으며, 2021년 12월 GSCPI가 4.5수준까지 상승하며 분석 기간 시작인 1997년 이후 가장 극단적인 수치를 시현2)

• GSCPI는 운송 비용, 국가별 제조 비용 등을 반영해 공급망 혼란이 얼마나 심각한지를 계량화한 지표로, 발틱운임지수와 하펙스지수, 노동부 물가지수 중 항공 화물수송비용 등 국가 간 운송비용을 보여주는 지표에 수요 요인을 제거한 제조업 구매관리자지수 등을 추가해 산출

• GSCPI는 2019년말 중국의 경제봉쇄 조치로 본격화된 팬데믹 초창기 급등하였고, 이어서 지난 2020년 4월 이후 글로벌 생산 활동이 정상화되며 잠시 하락했다가 2020년 10월 이후 코로나19 재확산과 함께 다시 급등

• 현재 공급망 차질 상황은 2011년 동일본 대지진과 태국 홍수 때보다 심각한 수준인 것으로 분석

□ 또한, 최근 주요 원자재 생산국인 러시아와 우크라이나의 갈등 및 서방 국가들의 러시아에 대한 제재 등으로 위기가 고조되며 이미 타격을 입은 글로벌 공급망에 혼란이 가중

─ 미국, 캐나다, 이탈리아, 호주, 중국 등 전 세계적으로 최소 37만 4,000개의 기업이 러시아 공급 업체에 의존하고 있고, 최소 24만 1,000개 기업이 우크라이나 공급 업체에 의존3)

─ 특히, 코로나19 팬데믹 영향으로 이미 심각한 공급 부족 문제를 겪고 있던 반도체 산업의 공급 불균형 현상이 심화될 전망

• 상당수 반도체 생산업체들은 반도체 제조공정 상 핵심 소재인 네온 및 팔라듐 등의 수입을 러시아와 우크라이나에 의존하고 있어 생산 차질이 불가피한 상황

• 미국은 네온 공급을 전적으로 러시아와 우크라이나에 의존하고 있으며, 러시아는 전 세계 팔라듐 수요의 약 33%를 담당4)

• 반도체를 제때 공급받지 못한 업체들은 생산량을 줄이는 등 차질이 예상되며, 생산 차질의 범위가 자동차, 스마트폰, 전자기기 등 다양한 연관 산업군으로 확대될 전망

─ 주요 7개국(G7) 및 유럽연합의 러시아 은행에 대한 국제은행간통신협회(Society for Worldwide Interbank Financial Telecommunications: SWIFT) 결제 시스템 배제5), 미국의 러시아산 에너지 수입 금지 결정6) 등 국제 사회의 러시아에 대한 제재 수위가 강화됨에 따라 에너지 공급 차질 우려가 부각

• SWIFT는 유럽과 북미의 240여개 금융회사가 회원사 간 자금 이동 및 결제 업무를 위해 만든 지급결제망으로 2022년 현재 11,000개에 달하는 금융회사와 기업을 연결

• 러시아는 세계 최대 천연가스 수출국이자 주요 원유 공급국으로, 특히 유럽의 천연가스 수요 40%를 러시아에서 충당7)하고 있는 가운데 SWIFT 배제 시 사실상 국제 자금거래가 불가능해져 러시아의 주요 수익원인 원유, 천연가스 등의 무역결제가 봉쇄

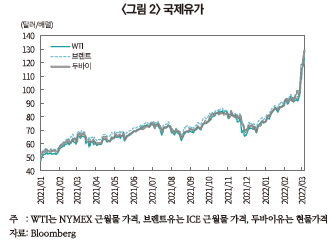

• SWIFT 제재, 러시아산 석유 수입 금지 발표 등의 여파로 원유 수급 차질이 우려되며 원유 가격이 배럴당 120달러를 돌파(3월 8일 종가 기준 WTI유 배럴당 123.70달러, 브렌트유 배럴당 127.98달러)하는 등 국제유가가 급등

• 국제유가의 상승은 운송과 생산비용을 증가시킬 것이며, 분쟁으로 인해 이미 전 세계 선박 운송에 차질이 생기기 시작8)

□ 공급망 차질은 인플레이션, 경기 둔화로 연결되기 때문에 차질 완화 여부가 2022년 글로벌 경기 모멘텀에 가장 큰 변수로 작용

─ 공급망 훼손으로 물가가 상승하고 이는 소비 위축, 기업의 생산 및 투자활동 저해 등으로 이어져 경제 성장이 둔화

• IMF에 따르면 공급체계 병목이 2021년 근원물가를 1.0%p 상승시켰고, 세계경제 성장률을 0.5~1.0%p 하락시킨 것으로 분석9)

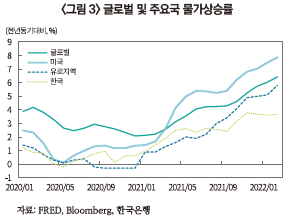

─ 전 세계적으로 이미 강한 물가오름세가 나타나고 있는 현재의 상황에서 공급망 차질의 장기화로 기업의 부담이 소비자에게 전가되어 추가 물가 상승 압력으로 작용

• 미국의 2월 소비자물가는 전년대비 7.9% 상승으로 40년 만에 최대 상승폭을 기록했고, 동월 유로지역의 소비자물가도 5.8% 상승하며 1997년 통계 작성 이래 최고치를 기록

• 미 컨설팅사 앨릭스 파트너스가 미국, 캐나다, 영국 등 9개국의 기업 임원 3,000여명을 대상으로 설문 조사를 실시한 결과, 58%가 공급망 차질 문제에 대해 제품 가격 인상 등 소비자 부담으로 이어지는 단기 조치로 대응한다고 응답10)

─ 또한, 러시아의 우크라이나 침공으로 공급망 혼란 및 글로벌 인플레이션 압력이 더욱 커지며 세계 경제는 스태그플레이션 우려가 확대11)

• IMF는 러시아-우크라이나 전쟁으로 인한 식량 및 에너지가격 급등, 글로벌 교역에 미치는 부정적 영향 등을 감안해 2022년 세계 경제성장률 전망을 기존 4.4%(2022년 1월 전망치)에서 하향 조정할 계획12)

□ 글로벌 공급망 차질 개선 조짐이 일부 지표에서 가시화되고 있으나 러시아와 우크라이나의 지정학적 리스크로 재악화될 가능성이 높아 정상화까지는 다소 시간이 소요될 것으로 전망

─ 글로벌 공급망의 중요 축을 담당하고 있는 아세안 5개국(인도네시아, 태국, 말레이시아, 필리핀, 베트남)의 산업생산이 양호한 증가세를 보이고, 제조업 PMI가 기준치를 지속적으로 상회하는 등 생산 차질이 완화되는 모습13)

─ 뉴욕 연은이 집계하는 GSCPI는 여전히 높은 수준이나 2021년 12월 정점에 도달한 이후, 배송 시간 개선 및 해운 운송비용 감소 등의 영향으로 2개월 연속 하락 추세(<그림 1>참고)14)

─ 미국 2월 신규 고용이 67만 8,000명으로 시장 예상치(43만명)보다 큰 폭으로 개선되었으며, 동월 경제활동 참가율도 62.3%로 상승해 팬데믹 이후 최고치를 기록하는 등 공급망 문제의 주요 요인으로 지적되던 노동력 부족 문제도 회복 신호

─ 다만, 러시아와 우크라이나 갈등에 따른 에너지 및 원자재 가격 폭등 등을 고려할 때 공급망 차질 개선 추세가 지속되지 않을 가능성이 높아 시장에서 예상했던 공급망 차질 해소 시점이 당초 예상보다 늦춰질 소지

• 우크라이나 전쟁 발발 전 당초 시장에서는 글로벌 공급망 혼란이 2022년 하반기~연말 중 정상화될 것으로 보는 시각이 지배적15)

• 국제신용평가사 무디스는 러시아의 우크라이나 침공이 팬데믹보다 글로벌 공급망에 더 큰 악재로 작용할 것이라고 평가16)

1) 자본시장연구원, 2021. 12, 경제 및 자본시장 전망: [Box 1] 글로벌 공급망 왜곡 현황 및 전망.

2) New York Fed, 2022. 1. 4, A new barometer of global supply chain pressures.

3) Dun&Bradstreet, 2022. 3, Russia-Ukraine Crisis - Implications for the global economy and businesses.

4) Techcet, 2022. 2. 1, Supply-chain threats from Russia-US tensions.

5) The Wall Street Journal, 2022. 2. 25, World leaders divided on whether to eject Russia from Swift payments system.

6) White House, 2022. 3. 8, FACT SHEET: United States bans imports of Russian oil, liquefied natural gas, and coal.

7) Reuters, 2022. 2. 24, Explainer: Why Russia drives European gas prices.

8) The Wall Street Journal, 2022. 3. 1, Ukraine War’s impact on manufacturers is foggy.

9) IMF, 2022. 1, World Economic Outlook.

10) AlixPartners, 2022, 2022 Disruption Index.

11) The Wall Street Journal, 2022. 3. 2, Ukraine Crisis raises concerns about stagflation potential.

Bloomberg, 2022. 3. 7, Surging price of everything spells stagflation, risks recessions.

12) CNBC, 2022. 3. 10, IMF expects to cut global growth forecast in response to Russia-Ukraine war, managing director says.

13) 한국은행, 2022. 2, 경제전망보고서.

14) New York Fed, 2022. 3. 3, Global supply chain pressure index: March 2022 update.

15) Financial Times, 2022. 2. 9, Maersk expects supply chain problems to ease this year.

Morningstar, 2022. 2. 14, Supply chain disruption could ease in 2022.

Morgan Stanley, 2022. 2. 17, Global supply chains: Risks, repair and restructuring.

16) CNN, 2022. 3. 4, Russia-Ukraine crisis replaces Covid as top risk to global supply chains, Moody’s says.

─ 봉쇄에 따른 경제활동 위축, 각국 정부의 대규모 부양정책 등으로 전 세계 가계저축액이 크게 증가하며 소비여력이 축적되고, 단계적 일상회복 전환 움직임에 이연소비 수요가 가세하며 위축되었던 소비가 활성화

─ 그러나 팬데믹 장기화에 따른 노동력 부족으로 주요 원자재 생산이 감소하고, 선적 및 하역 등 항만 전체의 효율성이 약화되며 물품 운송 및 수입 지연 등이 발생해 공급망 문제를 야기

• 경제가 회복되는 과정에서 노동력 수요가 확대되고 있음에도 불구하고 감염 우려, 아동 보육 부담, 관대한 실업 급여에 따른 구직 유인 하락 등으로 노동시장 정상화가 지연

• 자동차부터 생필품에 이르기까지 다양한 산업에 전방위적으로 생산 및 공급 차질이 발생하였고 특히, 제조업의 핵심을 이루는 반도체 부족 현상이 심각한 수준

□ 코로나19 변이 바이러스인 오미크론의 급격한 확산세에 글로벌 공급망 차질 해소가 지연되고, 글로벌 공급망 혼란이 역사적으로 높은 수준을 기록

─ 오미크론 확산으로 ‘글로벌 생산 시설의 재봉쇄 → 공급 체계 회복 지연 → 공공의료 등 물류 수송난 가중 → 팬데믹 대응력 약화 → 공급 체계 회복 지연’의 악순환이 이어지며 전 세계적으로 공급 병목현상이 장기화

─ 미 연방준비제도 산하 뉴욕연방은행에서 글로벌 공급망 압력 지수(Global Supply Chain Pressure Index: GSCPI)를 새롭게 개발하였으며, 2021년 12월 GSCPI가 4.5수준까지 상승하며 분석 기간 시작인 1997년 이후 가장 극단적인 수치를 시현2)

• GSCPI는 운송 비용, 국가별 제조 비용 등을 반영해 공급망 혼란이 얼마나 심각한지를 계량화한 지표로, 발틱운임지수와 하펙스지수, 노동부 물가지수 중 항공 화물수송비용 등 국가 간 운송비용을 보여주는 지표에 수요 요인을 제거한 제조업 구매관리자지수 등을 추가해 산출

• GSCPI는 2019년말 중국의 경제봉쇄 조치로 본격화된 팬데믹 초창기 급등하였고, 이어서 지난 2020년 4월 이후 글로벌 생산 활동이 정상화되며 잠시 하락했다가 2020년 10월 이후 코로나19 재확산과 함께 다시 급등

• 현재 공급망 차질 상황은 2011년 동일본 대지진과 태국 홍수 때보다 심각한 수준인 것으로 분석

─ 미국, 캐나다, 이탈리아, 호주, 중국 등 전 세계적으로 최소 37만 4,000개의 기업이 러시아 공급 업체에 의존하고 있고, 최소 24만 1,000개 기업이 우크라이나 공급 업체에 의존3)

─ 특히, 코로나19 팬데믹 영향으로 이미 심각한 공급 부족 문제를 겪고 있던 반도체 산업의 공급 불균형 현상이 심화될 전망

• 상당수 반도체 생산업체들은 반도체 제조공정 상 핵심 소재인 네온 및 팔라듐 등의 수입을 러시아와 우크라이나에 의존하고 있어 생산 차질이 불가피한 상황

• 미국은 네온 공급을 전적으로 러시아와 우크라이나에 의존하고 있으며, 러시아는 전 세계 팔라듐 수요의 약 33%를 담당4)

• 반도체를 제때 공급받지 못한 업체들은 생산량을 줄이는 등 차질이 예상되며, 생산 차질의 범위가 자동차, 스마트폰, 전자기기 등 다양한 연관 산업군으로 확대될 전망

─ 주요 7개국(G7) 및 유럽연합의 러시아 은행에 대한 국제은행간통신협회(Society for Worldwide Interbank Financial Telecommunications: SWIFT) 결제 시스템 배제5), 미국의 러시아산 에너지 수입 금지 결정6) 등 국제 사회의 러시아에 대한 제재 수위가 강화됨에 따라 에너지 공급 차질 우려가 부각

• SWIFT는 유럽과 북미의 240여개 금융회사가 회원사 간 자금 이동 및 결제 업무를 위해 만든 지급결제망으로 2022년 현재 11,000개에 달하는 금융회사와 기업을 연결

• 러시아는 세계 최대 천연가스 수출국이자 주요 원유 공급국으로, 특히 유럽의 천연가스 수요 40%를 러시아에서 충당7)하고 있는 가운데 SWIFT 배제 시 사실상 국제 자금거래가 불가능해져 러시아의 주요 수익원인 원유, 천연가스 등의 무역결제가 봉쇄

• SWIFT 제재, 러시아산 석유 수입 금지 발표 등의 여파로 원유 수급 차질이 우려되며 원유 가격이 배럴당 120달러를 돌파(3월 8일 종가 기준 WTI유 배럴당 123.70달러, 브렌트유 배럴당 127.98달러)하는 등 국제유가가 급등

• 국제유가의 상승은 운송과 생산비용을 증가시킬 것이며, 분쟁으로 인해 이미 전 세계 선박 운송에 차질이 생기기 시작8)

─ 공급망 훼손으로 물가가 상승하고 이는 소비 위축, 기업의 생산 및 투자활동 저해 등으로 이어져 경제 성장이 둔화

• IMF에 따르면 공급체계 병목이 2021년 근원물가를 1.0%p 상승시켰고, 세계경제 성장률을 0.5~1.0%p 하락시킨 것으로 분석9)

─ 전 세계적으로 이미 강한 물가오름세가 나타나고 있는 현재의 상황에서 공급망 차질의 장기화로 기업의 부담이 소비자에게 전가되어 추가 물가 상승 압력으로 작용

• 미국의 2월 소비자물가는 전년대비 7.9% 상승으로 40년 만에 최대 상승폭을 기록했고, 동월 유로지역의 소비자물가도 5.8% 상승하며 1997년 통계 작성 이래 최고치를 기록

• 미 컨설팅사 앨릭스 파트너스가 미국, 캐나다, 영국 등 9개국의 기업 임원 3,000여명을 대상으로 설문 조사를 실시한 결과, 58%가 공급망 차질 문제에 대해 제품 가격 인상 등 소비자 부담으로 이어지는 단기 조치로 대응한다고 응답10)

─ 또한, 러시아의 우크라이나 침공으로 공급망 혼란 및 글로벌 인플레이션 압력이 더욱 커지며 세계 경제는 스태그플레이션 우려가 확대11)

• IMF는 러시아-우크라이나 전쟁으로 인한 식량 및 에너지가격 급등, 글로벌 교역에 미치는 부정적 영향 등을 감안해 2022년 세계 경제성장률 전망을 기존 4.4%(2022년 1월 전망치)에서 하향 조정할 계획12)

□ 글로벌 공급망 차질 개선 조짐이 일부 지표에서 가시화되고 있으나 러시아와 우크라이나의 지정학적 리스크로 재악화될 가능성이 높아 정상화까지는 다소 시간이 소요될 것으로 전망

─ 글로벌 공급망의 중요 축을 담당하고 있는 아세안 5개국(인도네시아, 태국, 말레이시아, 필리핀, 베트남)의 산업생산이 양호한 증가세를 보이고, 제조업 PMI가 기준치를 지속적으로 상회하는 등 생산 차질이 완화되는 모습13)

─ 뉴욕 연은이 집계하는 GSCPI는 여전히 높은 수준이나 2021년 12월 정점에 도달한 이후, 배송 시간 개선 및 해운 운송비용 감소 등의 영향으로 2개월 연속 하락 추세(<그림 1>참고)14)

─ 미국 2월 신규 고용이 67만 8,000명으로 시장 예상치(43만명)보다 큰 폭으로 개선되었으며, 동월 경제활동 참가율도 62.3%로 상승해 팬데믹 이후 최고치를 기록하는 등 공급망 문제의 주요 요인으로 지적되던 노동력 부족 문제도 회복 신호

─ 다만, 러시아와 우크라이나 갈등에 따른 에너지 및 원자재 가격 폭등 등을 고려할 때 공급망 차질 개선 추세가 지속되지 않을 가능성이 높아 시장에서 예상했던 공급망 차질 해소 시점이 당초 예상보다 늦춰질 소지

• 우크라이나 전쟁 발발 전 당초 시장에서는 글로벌 공급망 혼란이 2022년 하반기~연말 중 정상화될 것으로 보는 시각이 지배적15)

• 국제신용평가사 무디스는 러시아의 우크라이나 침공이 팬데믹보다 글로벌 공급망에 더 큰 악재로 작용할 것이라고 평가16)

1) 자본시장연구원, 2021. 12, 경제 및 자본시장 전망: [Box 1] 글로벌 공급망 왜곡 현황 및 전망.

2) New York Fed, 2022. 1. 4, A new barometer of global supply chain pressures.

3) Dun&Bradstreet, 2022. 3, Russia-Ukraine Crisis - Implications for the global economy and businesses.

4) Techcet, 2022. 2. 1, Supply-chain threats from Russia-US tensions.

5) The Wall Street Journal, 2022. 2. 25, World leaders divided on whether to eject Russia from Swift payments system.

6) White House, 2022. 3. 8, FACT SHEET: United States bans imports of Russian oil, liquefied natural gas, and coal.

7) Reuters, 2022. 2. 24, Explainer: Why Russia drives European gas prices.

8) The Wall Street Journal, 2022. 3. 1, Ukraine War’s impact on manufacturers is foggy.

9) IMF, 2022. 1, World Economic Outlook.

10) AlixPartners, 2022, 2022 Disruption Index.

11) The Wall Street Journal, 2022. 3. 2, Ukraine Crisis raises concerns about stagflation potential.

Bloomberg, 2022. 3. 7, Surging price of everything spells stagflation, risks recessions.

12) CNBC, 2022. 3. 10, IMF expects to cut global growth forecast in response to Russia-Ukraine war, managing director says.

13) 한국은행, 2022. 2, 경제전망보고서.

14) New York Fed, 2022. 3. 3, Global supply chain pressure index: March 2022 update.

15) Financial Times, 2022. 2. 9, Maersk expects supply chain problems to ease this year.

Morningstar, 2022. 2. 14, Supply chain disruption could ease in 2022.

Morgan Stanley, 2022. 2. 17, Global supply chains: Risks, repair and restructuring.

16) CNN, 2022. 3. 4, Russia-Ukraine crisis replaces Covid as top risk to global supply chains, Moody’s says.