자본시장연구원의 보고서 자료를 소개합니다.

가상통화(virtual currency)란 한 국가의 법화나 공식적인 화폐가 아니지만, 디지털 암호기술을 이용하여 블록체인 상에서 재산적 가치를 저장한 전자적 가치표시(digital representation of value)로서 지급수단 등으로 사용될 수 있는 것이라 할 수 있다. 가상통화에 대한 개념에서 규제목적과 관련하여 중요한 것은 가상통화의 가장 큰 두 가지 특징 즉, 투자성과 지급결제성이다. 투자성은 가상통화가 가지는 재산적 가치의 성질을 부각시킨 것이고, 지급결제성은 통화 내지 화폐로서의 가상통화가 가지는 교환적 기능에 초점을 맞춘 것이라 할 수 있다. 이 보고서에서는 이 같은 가상통화의 투자성과 지급결제성을 중심으로 주요국의 가상통화 규제현황과 주요 특징을 소개한 후 시사점을 제시한다.

해외에서 발견되는 가상통화 규제의 공통점은 대부분의 법규가 가상통화의 가치가 급등하기 이전에 정비됨에 따라 가상통화가 가진 통화로서의 근본적 기능인 지급결제성에 보다 초점을 맞추고 있고, 투자성을 감안한 법규의 경우에도 투자성을 충분히 반영하지 못하고 있다는 흠결이 있다. 그러나 가상통화와 관련한 규제 체계를 마련하였다는 것 자체에서 시사점을 얻을 수 있다고 본다.

법적 측면에서, 현재 우리나라에서는 외국환거래규정상 소액해외송금업자의 가상통화 취급에 대한 언급이 있지만, 그 외 법규에서 명시적으로 가상통화를 규범적 영역에 포섭하여 규정하고 있지 않다. 그러나 최근 급증하고 있는 가상통화 관련 사회적 문제로 인해 이에 대한 해결을 더 이상 관계기관의 행정적 재량행위에만 의존하기에는 한계가 있다. 해외 사례를 기초로 하되, 현재 문제가 되고 있는 가상통화의 투자성과 관련한 쟁점을 보다 심도 있게 다루고, 지급결제성과 관련된 쟁점도 아우를 수 있는 대안의 마련이 필요하다.

Ⅰ. 서언

가상통화(virtual currency)1)란 한 국가의 법화나 공식적인 화폐가 아니지만, 디지털 암호기술을 이용하여 블록체인 상에서 재산적 가치를 저장한 전자적 가치표시(digital representation of value)로서 지급수단 등으로 사용될 수 있는 것이라 할 수 있다. 물론, 이 같은 가상통화에 대한 정의는 국제적으로 일치된 것은 아니며, 국가마다 그리고 규제의 목적별로 조금씩 다르다. 그러므로 가상통화에 대한 개념 정의에서 규제목적과 관련하여 중요한 것은 가상통화의 가장 큰 두 가지 특징 즉, 투자성과 지급결제성이다. 투자성은 가상통화가 가지는 재산적 가치의 성질을 부각시킨 것이고, 지급결제성은 가상통화가 가진 통화 내지 화폐로서의 교환적 기능에 초점을 맞춘 것이라 할 수 있다. 이 보고서에서는 이 같은 가상통화의 투자성과 지급결제성을 중심으로 주요국의 가상통화 규제 현황을 소개하고자 한다.

전 세계 가상통화시장의 규모는 2014년 1월초 기준 약 110억달러에서 2018년 1월초 기준 약 6천억달러로 5,500% 이상 증가하였고, 전 세계 가상통화의 일거래량도 2014년 1월초 기준 약 6천만달러에서 2018년 1월초 기준 약 250억달러로 42,000% 이상 증가하였다.2) 우리나라에서는 2013년 4월 코빗이 최초로 가상통화거래소를 설립한 이후 2014년 12월 빗썸과 코인원이 설립되었고, 2017년 8월 19일에는 빗썸의 일거래대금이 2조 6천억원을 넘어 코스닥 시장의 일거래대금을 뛰어넘는 등 가상통화의 가치가 급증하고, 거래규모도 큰 폭으로 증가하였다.

이 같은 상황에서, 우리나라에서도 가상통화의 투자성과 관련한 다양한 문제가 발생하고 있다. 우선, 다단계 사기 및 유사수신 행위의 도구로 가상통화가 이용되는 사례가 점증하고 있다. 둘째, 가상통화 중개기관(가상통화거래플랫폼)의 해킹 사례 또한 점증하여 사회적 문제로 대두되고 있다. 셋째, 가상통화거래 플랫폼의 해킹과 관련된 문제로서 고객의 개인정보 유출과 고객자산보호의 이슈도 중요한 문제가 되고 있다. 끝으로, 규제의 사각지대에 있는 가상통화거래플랫폼에서의 거래에서 일어날 수 있는 상시적으로 불공정거래의 문제가 대두될 수 있다. 아울러, 가상통화가 전자금융거래법상 전자지급수단과 유사한 기능을 수행함에도 불구하고 법적 근거가 미비하여 가상통화를 이용한 지급결제 행위를 적절히 규제할 수단이 없는 문제도 있다. 가상통화를 이용한 자금세탁 행위는 가상통화의 투자성 및 지급결제성이라는 두 가지 특성 모두에서 발생할 수 있는 문제라 할 수 있다.

이에 이 보고서에서는 위에서 언급한 가상통화와 관련한 문제점들을 규제적 관점에서 해결하기 위한 방안으로서, 이미 가상통화 관련 규율 체계를 정비한 해외 주요국의 규제현황과 주요 특징을 살펴봄으로써 시사점을 도출하고자 한 다. 현재 법률이나 규정 등의 형태로 규제를 도입한 대표적인 국가들은 미국, 일본 등을 들 수 있다. 참고로 우리나라에서도 2017년 7월 31일 박용진 의원이 전 자금융거래법에 가상통화 관련 규제를 포섭하는 법안을 발의한 이래, 총 세 개의 가상통화 관련 법률안이 국회에 상정되어 있고,3) 2018년 1월 23일 금융위원회도 가상통화 투기근절을 위한 특별대책 중 금융부문 대책을 시행하였다.

이 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 가상통화 규제를 도입한 미국, 일본, 독일의 규제 체계를 투자성과 지급결제성 측면에서 살펴보고, 제Ⅲ장에서는 국내 가상통화 관련 관계기관의 최근 대응상황과 내용 및 국회의 가상통화 관련 법안을 분석하며, 제Ⅳ장에서는 이상의 논의를 토대로 우리나라의 가상통화 규제와 관련한 법적 과제를 간략히 제시하기로 한다.

Ⅱ. 주요국의 가상통화 규제현황4)

1. 미국

미국은 가상통화의 규제에 대해 가장 활발히 논의를 하고 있는 국가 중 하나이다. 연방국가의 특징에 따라 연방 차원과 주 차원에서 가상통화 관련 규제가 마련되어 있으며, 가상통화의 지급결제성과 투자성이 적절히 반영되어 있다. 그러나 후술하는 바와 같이 연방 차원의 규제는 투자성과 관련하여 부족한 측면이 있다.

가상통화의 지급결제성에 대해서는 연방차원에서는 금융범죄단속반(Financial Crimes Enforcement Network: FinCEN)에서 자금서비스업(money service business)으로 등록하여 관리하고 있으며, 주 차원에서는 자금송금(money transmission) 정의에 포함시키는 주와 그렇지 않은 주로 나뉘어 규제되고 있다. 투자성에 대해서는 연방 차원의 상품거래법(Commodity Exchange Act)이 가장 직접적인 규제이며, 주 차원인 뉴욕 주의 BitLicense가 가상통화의 투자성과 관련된 업규제를 시도하고 있다. 연방차원은 아니나 모델법인 통일가상통화업규제법도 존재한다. 이하에서는 연방과 주 차원으로 분리하여 특징적인 부분을 중심으로 미국의 가상통화 규제를 소개하기로 한다.

가. 연방 차원의 규제

연방 차원에서는 FinCEN, 선물거래위원회(Commodity Futures Trading Commission: CFTC), 증권거래위원회(Securities and Exchange Commis- sion: SEC) 등에서 가상통화의 규제에 대해 각 기관별로 대응하고 있다. 연방법은 아니지만 통일가상통화업규제법(Uniform Regulation of Virtual-Currency Businesses Act)은 각 주법의 통일된 가상통화 규제를 위한 모델법으로서 기능하고 있으므로 여기서 같이 논의하기로 한다.

1) FinCEN, CFTC 및 SEC의 가상통화 규제

2013년 재무부 산하의 FinCEN은 지침(Guidance)5)을 통해 가상통화 중개기관이 미국판 자금세탁방지법인 Bank Secrecy Act of 1970의 적용대상이므로 자금서비스업자(Money Service Business)로 등록하도록 하고 있다. Fin-CEN의 동 지침은 미국이 가상통화 관련 규제 중 자금세탁과 관련된 쟁점을 가장 먼저 규제하였다는 점과 미국 최초의 가상통화 정의를 담고 있는 점 두 가지 측면에서 주목할 만하다. 동 지침상 가상통화의 정의는6) 자금세탁방지법을 적용하기 위해 가상통화를 특수한 통화의 한 형태로 인정하고 있다.

CFTC도 2015년 9월 유권해석을 통해 가상통화가 상품거래법 Section 1a(9)상 상품(commodity)의 정의에 포함된다는 점을 분명히 하였다.7) CFTC는 이 해석에서 가상통화를 지급결제성과 투자성 모두에 중점을 두어 정의함으로써8), 가상통화가 상품을 기초로 한 파생거래가 아닌 가상통화 현물 거래에서도 주(state)간 상거래(주간통상)에서 발생되는 가상통화의 사기(fraud) 및 시세조종(manipulation)에 대해서 감독권을 행사할 수 있게 되었다.9) 즉, CFTC의 유권해석에 따라 가상통화의 투자성에 따른 사기거래 및 시세조종에 대해 주간통상 거래에 대한 법적 근거가 마련된 셈이다. 다만, CFTC의 감독권한은 사기 및 시세조종의 경우에 한정되기 때문에 마진, 레버리지 및 자금조달을 수반하지 않는 통상적인 가상통화 현물 또는 대금거래(spot or cash transactions)는 CFTC 의 감독대상이 아니다.10)

SEC는 가상통화에 대한 직접적인 권한을 가지고 있지 않다. 그러나 가상통화 관련 폰지사기사건과 관련하여, 투자계약(investment contract)으로 해석하고 형사소송을 제기하여 민사제재금(과징금)을 부과한 사례가 있다.11) 또한, 2017년 7월 SEC는 DAO 토큰의 ICO(Initial Coin Offering) 사건과 관련하여 DAO 토큰을 투자계약으로 성질결정하여 연방증권법의 규제 대상임을 분명히 하였다.12) DAO 토큰 사례 이후 SEC가 개별 사건의 경제적 실질에 따라 ICO의 토큰을 투자계약으로 성질결정한 사례도 계속 나오고 있다.13)

2) 통일가상통화업규제법에 따른 주요규제

2017년 7월 미국 통일법위원회(Uniform Law Commission) 연례회의에서 채택된 통일가상통화업규제법(Uniform Regulation of Virtual-Currency Businesses Act)은 가상통화의 지급결제성에 보다 중점을 두면서도 간접적으로 투자성을 규정하고 있다. 통일가상통화업규제법은 가상통화 관련 주법을 통일되게 규정하려는 노력의 일환으로 평가할 수 있으며, 특히 미국통일상법전(Uniform Commercial Code: UCC) 제8편 제5절의 규정을 편입함으로써 가상통화의 재산법적 측면의 이전 및 중개기관의 도산시 투자자의 재산권보호에 관한 근거를 세계 최초로 규정하였다는 점에서 높이 평가할 수 있다. 그 외 통일가상통화업규제법의 특징으로서, 가상통화업자가 여러 주에 면허를 신청해야 하는 행정적인 불편함을 줄여주기 위한 준상호승인규정(reciprocity provision)을 들 수 있다. 이에 따르면 X주에서 면허를 받은 가상통화업자는 이 법을 채택한 Y주에서 보다 간소화된 절차로 면허를 신청할 수 있다. 또한 동법은 중개기관의 거래규모별로 세단계의 진입규제를 규정하고 있는 것이 특징이다.

한편 미국의 통일법위원회에서 제정하는 통일법은 모델법이기 때문에 그 자체로서는 법적 구속력이 없으며 각 주에서 통일법을 기초로 해당 주의 상황에 맞는 주법을 제정하는 형식을 취하여야만 한다. 따라서 통일가상통화업규제법은 당연히 연방법이 아니고 그 자체로 구속력을 가지는 ‘법률’도 아니며, 단지 각 주의 입법에 도움을 줄 수 있는 연성규범으로서의 의의를 가진다. 참고로, 2018년 3월말 현재 네브래스카, 하와이 및 코네티컷 주가 통일가상통화규제업법을 주법으로 편입하는 내용의 법안을 주의회에 상정한 상태이다.

나. 주 차원의 규제

각 주의 가상통화에 대한 규제 방향은 크게 뉴욕 주와 같이 별도의 법규정으로 규제를 하는 방식과 워싱턴, 조지아, 앨라배마 주와 같이 기존의 자금서비스업법상 자금송금에 가상통화를 포섭시켜 규제하는 방식으로 대별할 수 있다. 그리고 앞서 소개한 네브라스카, 하와이 주와 같이 통일가상통화업규제법을 주 법으로 편입하는 방식이 있을 수 있다. 하지만 이 경우에도 단독 법률로 제정하거나 기존 관련 법률에 동 내용을 편입할 수 있어, 두 가지 형태로 미국의 가상 통화 규제를 구분하는 방식은 여전히 유효하다고 본다.

아직까지 뉴욕 주를 제외하고, 주 차원에서 가상통화에만 초점을 두어 입법을 단행한 주는 없다. 하지만, 워싱턴, 조지아, 앨라배마 주에서는 가상통화의 지 급결제성에 초점을 맞추어 자금송금업과 관련한 법률에 가상통화를 포섭하여 규제하는 방식을 취하고 있다. 그 외 텍사스, 캔자스, 캘리포니아, 일리노이, 커네 티컷, 뉴햄프셔, 뉴저지, 플로리다, 노스캐롤라이나, 펜실베이니아 주 등에서도 관련 법안 도입을 논의 중에 있어 향후 개별 주 법의 규제현황도 주목할 만하다. 이하에서는 뉴욕 주의 가상통화 규제상 주요 특징을 간략히 소개하기로 한다.

2015년 6월 뉴욕 주 금융감독국(New York State Department of Financial Services: NYDFS)은 가상통화업자에 대해 면허(license)를 받도록 하는 규정인 BitLicense14)를 제정함으로써 주 차원에서는 최초로 가상통화거래소를 포함한 가상통화업자(중개기관)에 대한 규제 체계를 마련하였다. 가상통화업자란 가상통화의 이전, 보관ㆍ지배, 고객업무로서의 가상통화의 매매, 거래소기능의 수행, 가상통화의 관리 또는 발행과 관련된 어느 하나의 행위를 제공하는 중개기관을 말한다. 따라서 뉴욕 주의 BitLicense는 지급결제성을 감안하되, 투자성에 보다 중점을 둔 업법이라고 할 수 있다. 다만 투자성에서 비롯되는 시세조정 등 불공정거래에 대한 규제가 없다는 점은 흠결이다.

BitLicense는 가상통화업자에게 최저자본금요건, 고객자산별도관리, 사이버보안과 자금세탁방지프로그램 운영의무, 광고규제 등을 규정하고 있는데, 이 같은 전반적 규제 체계는 앞서 소개한 통일가상통화업규제법에도 상당한 영향을 미쳤다. 또한, 고객자산별도관리 요건이나 엄격한 감독규정 등을 두어 다른 주법과는 달리 가상통화의 투자성을 보다 적극적으로 반영하고 있다고 평가할 수 있다.

Bitlicense는 중개기관에 대한 면허제를 도입함에 따라 면허를 받지 못한 자에 대해서는 가상통화업을 금지하고, 나아가 가상통화업을 영위할 수 있도록 면허를 받은 중개기관의 경우에도 면허를 받지 못한 대리인에게 가상통화업을 수행하도록 하는 업무대리계약을 체결하는 것도 금지한다. 진입자본과 관련하여, 최저자본금 요건이 있지만 BitLicense는 일률적으로 진입자본을 명확히 규정하지 않고 감독기관의 판단에 따라 가상통화업자가 특정한 위험상황에서도 사업을 계속해서 유지할 수 있는 충분한 재무상태를 확인하여 결정할 수 있도록 하고 있다.15) 그리고 영업을 개시한 이후 감독기관의 적절한 감독이 가능하도록 감독기관이 검사가 필요하다고 판단할 경우 중개기관으로 하여금 언제든지 감독기관의 검사를 허용하고 조력하도록 하는 의무를 두고 있고, 중개기관에게 관련 거래장부 작성 및 보관의무 등도 규정하고 있다. 또한 감독기관으로 하여금 2년에 1회 이상은 중개기관을 검사하도록 하고 있으며, 중개기관은 감독기관이 정한 중요정보를 포함하여 회계분기 종료일로부터 45일 이내에 감독기관에게 분기별 재무제표를 제출하도록 규정하고 있다. 끝으로, Bitlicense 규정에는 민ㆍ형 사 및 행정 제재 규정이 없으나, BitLincese는 뉴욕 주의 금융서비스법의 하위법규이므로, Bitlincense에서 규정된 의무를 위반할 경우 금융서비스법 제308조 및 제408조에 따라 행정제재등의 대상이 될 수 있다.

2. 일본

가상통화(virtual currency)1)란 한 국가의 법화나 공식적인 화폐가 아니지만, 디지털 암호기술을 이용하여 블록체인 상에서 재산적 가치를 저장한 전자적 가치표시(digital representation of value)로서 지급수단 등으로 사용될 수 있는 것이라 할 수 있다. 물론, 이 같은 가상통화에 대한 정의는 국제적으로 일치된 것은 아니며, 국가마다 그리고 규제의 목적별로 조금씩 다르다. 그러므로 가상통화에 대한 개념 정의에서 규제목적과 관련하여 중요한 것은 가상통화의 가장 큰 두 가지 특징 즉, 투자성과 지급결제성이다. 투자성은 가상통화가 가지는 재산적 가치의 성질을 부각시킨 것이고, 지급결제성은 가상통화가 가진 통화 내지 화폐로서의 교환적 기능에 초점을 맞춘 것이라 할 수 있다. 이 보고서에서는 이 같은 가상통화의 투자성과 지급결제성을 중심으로 주요국의 가상통화 규제 현황을 소개하고자 한다.

전 세계 가상통화시장의 규모는 2014년 1월초 기준 약 110억달러에서 2018년 1월초 기준 약 6천억달러로 5,500% 이상 증가하였고, 전 세계 가상통화의 일거래량도 2014년 1월초 기준 약 6천만달러에서 2018년 1월초 기준 약 250억달러로 42,000% 이상 증가하였다.2) 우리나라에서는 2013년 4월 코빗이 최초로 가상통화거래소를 설립한 이후 2014년 12월 빗썸과 코인원이 설립되었고, 2017년 8월 19일에는 빗썸의 일거래대금이 2조 6천억원을 넘어 코스닥 시장의 일거래대금을 뛰어넘는 등 가상통화의 가치가 급증하고, 거래규모도 큰 폭으로 증가하였다.

이 같은 상황에서, 우리나라에서도 가상통화의 투자성과 관련한 다양한 문제가 발생하고 있다. 우선, 다단계 사기 및 유사수신 행위의 도구로 가상통화가 이용되는 사례가 점증하고 있다. 둘째, 가상통화 중개기관(가상통화거래플랫폼)의 해킹 사례 또한 점증하여 사회적 문제로 대두되고 있다. 셋째, 가상통화거래 플랫폼의 해킹과 관련된 문제로서 고객의 개인정보 유출과 고객자산보호의 이슈도 중요한 문제가 되고 있다. 끝으로, 규제의 사각지대에 있는 가상통화거래플랫폼에서의 거래에서 일어날 수 있는 상시적으로 불공정거래의 문제가 대두될 수 있다. 아울러, 가상통화가 전자금융거래법상 전자지급수단과 유사한 기능을 수행함에도 불구하고 법적 근거가 미비하여 가상통화를 이용한 지급결제 행위를 적절히 규제할 수단이 없는 문제도 있다. 가상통화를 이용한 자금세탁 행위는 가상통화의 투자성 및 지급결제성이라는 두 가지 특성 모두에서 발생할 수 있는 문제라 할 수 있다.

이에 이 보고서에서는 위에서 언급한 가상통화와 관련한 문제점들을 규제적 관점에서 해결하기 위한 방안으로서, 이미 가상통화 관련 규율 체계를 정비한 해외 주요국의 규제현황과 주요 특징을 살펴봄으로써 시사점을 도출하고자 한 다. 현재 법률이나 규정 등의 형태로 규제를 도입한 대표적인 국가들은 미국, 일본 등을 들 수 있다. 참고로 우리나라에서도 2017년 7월 31일 박용진 의원이 전 자금융거래법에 가상통화 관련 규제를 포섭하는 법안을 발의한 이래, 총 세 개의 가상통화 관련 법률안이 국회에 상정되어 있고,3) 2018년 1월 23일 금융위원회도 가상통화 투기근절을 위한 특별대책 중 금융부문 대책을 시행하였다.

이 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 가상통화 규제를 도입한 미국, 일본, 독일의 규제 체계를 투자성과 지급결제성 측면에서 살펴보고, 제Ⅲ장에서는 국내 가상통화 관련 관계기관의 최근 대응상황과 내용 및 국회의 가상통화 관련 법안을 분석하며, 제Ⅳ장에서는 이상의 논의를 토대로 우리나라의 가상통화 규제와 관련한 법적 과제를 간략히 제시하기로 한다.

Ⅱ. 주요국의 가상통화 규제현황4)

1. 미국

미국은 가상통화의 규제에 대해 가장 활발히 논의를 하고 있는 국가 중 하나이다. 연방국가의 특징에 따라 연방 차원과 주 차원에서 가상통화 관련 규제가 마련되어 있으며, 가상통화의 지급결제성과 투자성이 적절히 반영되어 있다. 그러나 후술하는 바와 같이 연방 차원의 규제는 투자성과 관련하여 부족한 측면이 있다.

가상통화의 지급결제성에 대해서는 연방차원에서는 금융범죄단속반(Financial Crimes Enforcement Network: FinCEN)에서 자금서비스업(money service business)으로 등록하여 관리하고 있으며, 주 차원에서는 자금송금(money transmission) 정의에 포함시키는 주와 그렇지 않은 주로 나뉘어 규제되고 있다. 투자성에 대해서는 연방 차원의 상품거래법(Commodity Exchange Act)이 가장 직접적인 규제이며, 주 차원인 뉴욕 주의 BitLicense가 가상통화의 투자성과 관련된 업규제를 시도하고 있다. 연방차원은 아니나 모델법인 통일가상통화업규제법도 존재한다. 이하에서는 연방과 주 차원으로 분리하여 특징적인 부분을 중심으로 미국의 가상통화 규제를 소개하기로 한다.

가. 연방 차원의 규제

연방 차원에서는 FinCEN, 선물거래위원회(Commodity Futures Trading Commission: CFTC), 증권거래위원회(Securities and Exchange Commis- sion: SEC) 등에서 가상통화의 규제에 대해 각 기관별로 대응하고 있다. 연방법은 아니지만 통일가상통화업규제법(Uniform Regulation of Virtual-Currency Businesses Act)은 각 주법의 통일된 가상통화 규제를 위한 모델법으로서 기능하고 있으므로 여기서 같이 논의하기로 한다.

1) FinCEN, CFTC 및 SEC의 가상통화 규제

2013년 재무부 산하의 FinCEN은 지침(Guidance)5)을 통해 가상통화 중개기관이 미국판 자금세탁방지법인 Bank Secrecy Act of 1970의 적용대상이므로 자금서비스업자(Money Service Business)로 등록하도록 하고 있다. Fin-CEN의 동 지침은 미국이 가상통화 관련 규제 중 자금세탁과 관련된 쟁점을 가장 먼저 규제하였다는 점과 미국 최초의 가상통화 정의를 담고 있는 점 두 가지 측면에서 주목할 만하다. 동 지침상 가상통화의 정의는6) 자금세탁방지법을 적용하기 위해 가상통화를 특수한 통화의 한 형태로 인정하고 있다.

CFTC도 2015년 9월 유권해석을 통해 가상통화가 상품거래법 Section 1a(9)상 상품(commodity)의 정의에 포함된다는 점을 분명히 하였다.7) CFTC는 이 해석에서 가상통화를 지급결제성과 투자성 모두에 중점을 두어 정의함으로써8), 가상통화가 상품을 기초로 한 파생거래가 아닌 가상통화 현물 거래에서도 주(state)간 상거래(주간통상)에서 발생되는 가상통화의 사기(fraud) 및 시세조종(manipulation)에 대해서 감독권을 행사할 수 있게 되었다.9) 즉, CFTC의 유권해석에 따라 가상통화의 투자성에 따른 사기거래 및 시세조종에 대해 주간통상 거래에 대한 법적 근거가 마련된 셈이다. 다만, CFTC의 감독권한은 사기 및 시세조종의 경우에 한정되기 때문에 마진, 레버리지 및 자금조달을 수반하지 않는 통상적인 가상통화 현물 또는 대금거래(spot or cash transactions)는 CFTC 의 감독대상이 아니다.10)

SEC는 가상통화에 대한 직접적인 권한을 가지고 있지 않다. 그러나 가상통화 관련 폰지사기사건과 관련하여, 투자계약(investment contract)으로 해석하고 형사소송을 제기하여 민사제재금(과징금)을 부과한 사례가 있다.11) 또한, 2017년 7월 SEC는 DAO 토큰의 ICO(Initial Coin Offering) 사건과 관련하여 DAO 토큰을 투자계약으로 성질결정하여 연방증권법의 규제 대상임을 분명히 하였다.12) DAO 토큰 사례 이후 SEC가 개별 사건의 경제적 실질에 따라 ICO의 토큰을 투자계약으로 성질결정한 사례도 계속 나오고 있다.13)

2) 통일가상통화업규제법에 따른 주요규제

2017년 7월 미국 통일법위원회(Uniform Law Commission) 연례회의에서 채택된 통일가상통화업규제법(Uniform Regulation of Virtual-Currency Businesses Act)은 가상통화의 지급결제성에 보다 중점을 두면서도 간접적으로 투자성을 규정하고 있다. 통일가상통화업규제법은 가상통화 관련 주법을 통일되게 규정하려는 노력의 일환으로 평가할 수 있으며, 특히 미국통일상법전(Uniform Commercial Code: UCC) 제8편 제5절의 규정을 편입함으로써 가상통화의 재산법적 측면의 이전 및 중개기관의 도산시 투자자의 재산권보호에 관한 근거를 세계 최초로 규정하였다는 점에서 높이 평가할 수 있다. 그 외 통일가상통화업규제법의 특징으로서, 가상통화업자가 여러 주에 면허를 신청해야 하는 행정적인 불편함을 줄여주기 위한 준상호승인규정(reciprocity provision)을 들 수 있다. 이에 따르면 X주에서 면허를 받은 가상통화업자는 이 법을 채택한 Y주에서 보다 간소화된 절차로 면허를 신청할 수 있다. 또한 동법은 중개기관의 거래규모별로 세단계의 진입규제를 규정하고 있는 것이 특징이다.

한편 미국의 통일법위원회에서 제정하는 통일법은 모델법이기 때문에 그 자체로서는 법적 구속력이 없으며 각 주에서 통일법을 기초로 해당 주의 상황에 맞는 주법을 제정하는 형식을 취하여야만 한다. 따라서 통일가상통화업규제법은 당연히 연방법이 아니고 그 자체로 구속력을 가지는 ‘법률’도 아니며, 단지 각 주의 입법에 도움을 줄 수 있는 연성규범으로서의 의의를 가진다. 참고로, 2018년 3월말 현재 네브래스카, 하와이 및 코네티컷 주가 통일가상통화규제업법을 주법으로 편입하는 내용의 법안을 주의회에 상정한 상태이다.

나. 주 차원의 규제

각 주의 가상통화에 대한 규제 방향은 크게 뉴욕 주와 같이 별도의 법규정으로 규제를 하는 방식과 워싱턴, 조지아, 앨라배마 주와 같이 기존의 자금서비스업법상 자금송금에 가상통화를 포섭시켜 규제하는 방식으로 대별할 수 있다. 그리고 앞서 소개한 네브라스카, 하와이 주와 같이 통일가상통화업규제법을 주 법으로 편입하는 방식이 있을 수 있다. 하지만 이 경우에도 단독 법률로 제정하거나 기존 관련 법률에 동 내용을 편입할 수 있어, 두 가지 형태로 미국의 가상 통화 규제를 구분하는 방식은 여전히 유효하다고 본다.

아직까지 뉴욕 주를 제외하고, 주 차원에서 가상통화에만 초점을 두어 입법을 단행한 주는 없다. 하지만, 워싱턴, 조지아, 앨라배마 주에서는 가상통화의 지 급결제성에 초점을 맞추어 자금송금업과 관련한 법률에 가상통화를 포섭하여 규제하는 방식을 취하고 있다. 그 외 텍사스, 캔자스, 캘리포니아, 일리노이, 커네 티컷, 뉴햄프셔, 뉴저지, 플로리다, 노스캐롤라이나, 펜실베이니아 주 등에서도 관련 법안 도입을 논의 중에 있어 향후 개별 주 법의 규제현황도 주목할 만하다. 이하에서는 뉴욕 주의 가상통화 규제상 주요 특징을 간략히 소개하기로 한다.

2015년 6월 뉴욕 주 금융감독국(New York State Department of Financial Services: NYDFS)은 가상통화업자에 대해 면허(license)를 받도록 하는 규정인 BitLicense14)를 제정함으로써 주 차원에서는 최초로 가상통화거래소를 포함한 가상통화업자(중개기관)에 대한 규제 체계를 마련하였다. 가상통화업자란 가상통화의 이전, 보관ㆍ지배, 고객업무로서의 가상통화의 매매, 거래소기능의 수행, 가상통화의 관리 또는 발행과 관련된 어느 하나의 행위를 제공하는 중개기관을 말한다. 따라서 뉴욕 주의 BitLicense는 지급결제성을 감안하되, 투자성에 보다 중점을 둔 업법이라고 할 수 있다. 다만 투자성에서 비롯되는 시세조정 등 불공정거래에 대한 규제가 없다는 점은 흠결이다.

BitLicense는 가상통화업자에게 최저자본금요건, 고객자산별도관리, 사이버보안과 자금세탁방지프로그램 운영의무, 광고규제 등을 규정하고 있는데, 이 같은 전반적 규제 체계는 앞서 소개한 통일가상통화업규제법에도 상당한 영향을 미쳤다. 또한, 고객자산별도관리 요건이나 엄격한 감독규정 등을 두어 다른 주법과는 달리 가상통화의 투자성을 보다 적극적으로 반영하고 있다고 평가할 수 있다.

Bitlicense는 중개기관에 대한 면허제를 도입함에 따라 면허를 받지 못한 자에 대해서는 가상통화업을 금지하고, 나아가 가상통화업을 영위할 수 있도록 면허를 받은 중개기관의 경우에도 면허를 받지 못한 대리인에게 가상통화업을 수행하도록 하는 업무대리계약을 체결하는 것도 금지한다. 진입자본과 관련하여, 최저자본금 요건이 있지만 BitLicense는 일률적으로 진입자본을 명확히 규정하지 않고 감독기관의 판단에 따라 가상통화업자가 특정한 위험상황에서도 사업을 계속해서 유지할 수 있는 충분한 재무상태를 확인하여 결정할 수 있도록 하고 있다.15) 그리고 영업을 개시한 이후 감독기관의 적절한 감독이 가능하도록 감독기관이 검사가 필요하다고 판단할 경우 중개기관으로 하여금 언제든지 감독기관의 검사를 허용하고 조력하도록 하는 의무를 두고 있고, 중개기관에게 관련 거래장부 작성 및 보관의무 등도 규정하고 있다. 또한 감독기관으로 하여금 2년에 1회 이상은 중개기관을 검사하도록 하고 있으며, 중개기관은 감독기관이 정한 중요정보를 포함하여 회계분기 종료일로부터 45일 이내에 감독기관에게 분기별 재무제표를 제출하도록 규정하고 있다. 끝으로, Bitlicense 규정에는 민ㆍ형 사 및 행정 제재 규정이 없으나, BitLincese는 뉴욕 주의 금융서비스법의 하위법규이므로, Bitlincense에서 규정된 의무를 위반할 경우 금융서비스법 제308조 및 제408조에 따라 행정제재등의 대상이 될 수 있다.

2. 일본

일본은 2016년 5월 25일 가상통화를 법정화폐로 교환하는 업을 영위하는 자를 등록하도록 규정하는 내용 등을 담은 자금결제법 개정안과 자금세탁방지를 위한 범죄수익이전방지법 개정안을 마련하여, 2017년 4월 1일부터 일본판 가상통화법을 본격 시행하였다.16) 일본에서도 자금결제법 개정안이 통과되기 전까지 현재 우리나라와 같이 가상통화의 법적 정의가 명확하지 않았으며, 이를 규제할 법률도 존재하지 않았다. 그러나 가상통화가 자금세탁과 테러자금에 이 용될 수 있는 위험이 국제적으로 인정되고, 마운틴 곡스(Mt. Gox) 비트코인거 래소가 해킹 등의 사유로 파산함에 따라 대규모 피해자가 발생하자 소비자보호 의 필요성이 높아졌다. 이러한 일본 국ㆍ내외 상황에 기초하여 관련 법률안(情報通信技術の進展等の環境 化に

化に するための銀行法等の一部を改正する法律案)을 2016년 3월 4일 국회에 제출하게 된 것이다.

するための銀行法等の一部を改正する法律案)을 2016년 3월 4일 국회에 제출하게 된 것이다.

化にするための銀行法等の一部を改正する法律案)을 2016년 3월 4일 국회에 제출하게 된 것이다.일본의 가상통화법과 관련하여 주의할 것은 일본판 가상통화법이 가상통화를 일본의 ‘법정화폐’로 인정하는 것이 아니며, 단순히 재산적 가치를 가진 지급 결제수단의 하나로 인정한다는 점이다. 그리고 가상통화 규제를 지급결제와 관련한 법률인 자금결제법에 규정함으로써 기본적으로 일본의 가상통화 규제는 가상통화의 지급결제성에 기초하고 있다고 평가할 수 있다. 그러나 가상통화 중개기관의 업무영역을 넓게 획정함으로써 투자성에 대한 측면도 아울러 고려하고 있다. 다만, 가상통화의 불공정거래에 대한 규제가 전무하다는 점은 일본 가상통화 규제의 중요한 법적 흠결로 보인다. 이하에서는 자금결제법을 통해 구체화된 일본판 가상통화법의 주요내용을 소개하기로 한다.

자금결제법은 가상통화 중개기관을 가상통화교환업자라고 하며, 등록제를 통해 진입을 규제한다.17) 가상통화 규제가 자금결제법을 통해 구현되어 있고, 중개기관의 정식명칭인 ‘가상통화교환업자’라는 용어가 시사하는 바와 같이 일본의 가상통화 규제도 기본적으로는 가상통화의 지급결제성에서 출발하고 있다고 평가할 수 있다. 하지만 가상통화의 정의를 기술적 발전을 고려하여 매우 광범위하게 규정하고18), 가상통화교환업의 정의에 가상통화거래소 개념에 해당하는 가상통화 매매의 ‘매개’를 포함함으로써 지급결제성과 투자성을 모두 감안하고 있다. 그러나 가상통화의 투자성과 관련한 불공정거래행위 규제 체계는 전무하다.

가상통화교환업자의 영업행위규제로서, 가상통화교환업자는 이용자에게 자신이 취급하는 가상통화와 본국통화 또는 외국통화가 서로 오인되는 것을 방지하기 위한 설명의무 등을 지며, 수수료 및 그 밖의 가상통화교환업무에 관한 계약내용에 대한 정보를 제공하여야 할 의무가 있다. 또한 가상통화교환업자는 이용자의 재산권 보호를 위해 분별관리의무를 지며, 분별관리 상황에 대해서도 정기적으로 공인회계사 또는 감사법인의 감사를 받아야 한다.

그 밖에 자금결제법은 일정한 제한 하에 가상통화교환업의 업무위탁을 허용하면서 이에 대한 감독조치를 할 수 있도록 하고 있다. 또한 지속적이고 효율적인 감독을 위해 가상통화교환업자로 하여금 규정에 따라 장부를 작성하고 이를 보존하도록 하고 있으며, 사업연도마다 가상통화교환업무에 관한 보고서를 작성하여 내각총리대신에게 제출하도록 규정한다.19) 끝으로, 자금결제법은 가상통화교환업자로 하여금 가상통화교환업무 분쟁해결기관과 가상통화교환업무에 관한 기본계약을 체결하도록 하여 가상통화와 관련된 분쟁을 전문적이고 신속한 방법으로 해결할 수 있도록 하고 있다.

3. EU

현재 EU 차원에서 가상통화에 관련된 법률은 존재하지 않고, EU 회원국 간 가상통화의 이전에 따른 자금세탁방지를 위해 자금세탁방지지침상 가상통화 규제체계 도입여부에 관한 논의를 2016년부터 진행해 오고 있었다. 그리고 2017년 12월 19일 EU의회, EU이사회 및 EU집행위원회가 제5차 자금세탁방지 지침안20)에 대해 합의함으로써 제한적이지만 EU 차원의 가상통화규제틀을 마련하게 되었다. 제5차 자금세탁방지지침 개정안은 가상통화, 가상통화업자, 가상통화지갑제공업자에 대한 정의규정을 두고 있고, 가상통화업자와 가상통화 지갑제공업자에게 지침을 준수하도록 하는 내용을 담고 있다. 당연한 것이겠지만, 이 지침상의 가상통화 관련 정의규정21)은 자금세탁방지가 주목적이기 때문에 가상통화의 지급결제성에 초점을 맞추되, 투자성에 기인한 거래에 대한 부분도 포함하고 있다.

요컨대 현재 EU 차원에서의 종합적인 가상통화 규제체계에 대한 논의는 없으며, 시급한 과제인 가상통화를 이용한 자금세탁방지에 초점을 맞추어 논의가 진행되고 있다고 할 수 있다. 최근, 독일과 프랑스 등을 중심으로 가상통화에 관한 국제적인 규제체계 수립 필요성의 요구가 점증하고 있어 조만간 EU 차원에서 의 논의도 진행될 것으로 예상된다.

4. 독일

겸업주의를 택하고 있는 독일은 2013년 8월 감독기구인 BaFin을 통해 가상통화(Virtuelle Wa.hrungen)가 독일은행법(Kreditwesengesetz)상 금융상품(Finanzinstrumente)의 일종인 계산단위(Rechnungseinheit, units of account) 에 해당한다는 유권해석을 내렸다.22) 이에 따라 가상통화가 기존의 은행법 규제체계 내로 포섭되어 규제됨으로써 가상통화와 관련한 규제공백을 해소하였다.

그러나 독일 은행법에서 말하는 금융상품의 정의에는 외환과 계산단위 등도 포함되어 우리나라의 자본시장법상 금융투자상품 개념과는 다르다는 점을 주의할 필요가 있다. 그리고 독일의 금융 관련 법령의 해석상 가상통화는 법정화폐나 지급서비스감독법(Zahlungsdiensteaufsichtsgesetz)상의 전자화폐(e-money)도 아니며, 계산단위이기 때문에 가상통화는 개인들 간의 계약에 의하여 지급수단으로 사용되는 사적 지급수단과 유사한 성격을 가진다고 할 수 있다.23) 즉, 가상통화 규제에 관한 독일의 접근법도 가상통화의 지급결제성에서 출발하고 있다고 할 수 있다. 한편, 가상통화도 금융상품의 일종인 계산단위이므로, 중개기관으로서 해당 업을 영위하기 위해서는 BaFin으로부터 인가가 필요하다.

5. 소결

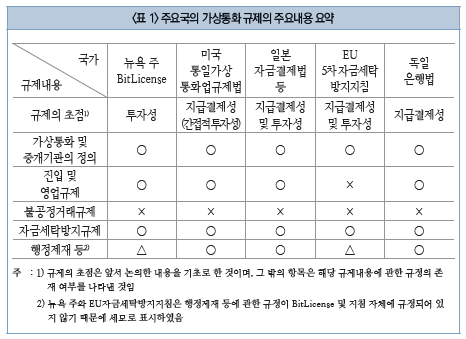

이상에서 살펴본 바와 같이 주요국의 사례는 뉴욕 주의 Bitlicense 및 일본의 자금결제법과 같이 가상통화의 투자성을 다루고 있는 것도 있지만, 아직까지 지급결제성과 투자성을 모두 감안한 전면적인 규제 체계로 보기는 어렵고 기본적으로는 가상통화의 지급결제성에 출발하여 규제가 설계되어 있다고 평가할 수 있다. 이처럼 주요국의 가상통화 규제가 지급결제성에 기초하여 설계된 것은 가상통화가 ‘통화’로서 기능한다는 사고방식에서 출발하여 기존의 통화와 관련한 규제를 본받았을 것이라는 점과 주요국의 가상통화 규제법을 입안할 당시에는 현재와 같이 가상통화의 투자성에 따른 문제가 크게 부각되지 않았다는 점에 기인하고 있다고 추정해 볼 수 있다. 따라서 어떤 방식으로든지 추후 가상통화의 투자성과 관련된 쟁점에 대한 보강이 있을 것으로 생각된다. 이상에서 논의한 주요국의 가상통화 규제를 쟁점별로 정리하면 다음의 <표 1>과 같다.

자금결제법은 가상통화 중개기관을 가상통화교환업자라고 하며, 등록제를 통해 진입을 규제한다.17) 가상통화 규제가 자금결제법을 통해 구현되어 있고, 중개기관의 정식명칭인 ‘가상통화교환업자’라는 용어가 시사하는 바와 같이 일본의 가상통화 규제도 기본적으로는 가상통화의 지급결제성에서 출발하고 있다고 평가할 수 있다. 하지만 가상통화의 정의를 기술적 발전을 고려하여 매우 광범위하게 규정하고18), 가상통화교환업의 정의에 가상통화거래소 개념에 해당하는 가상통화 매매의 ‘매개’를 포함함으로써 지급결제성과 투자성을 모두 감안하고 있다. 그러나 가상통화의 투자성과 관련한 불공정거래행위 규제 체계는 전무하다.

가상통화교환업자의 영업행위규제로서, 가상통화교환업자는 이용자에게 자신이 취급하는 가상통화와 본국통화 또는 외국통화가 서로 오인되는 것을 방지하기 위한 설명의무 등을 지며, 수수료 및 그 밖의 가상통화교환업무에 관한 계약내용에 대한 정보를 제공하여야 할 의무가 있다. 또한 가상통화교환업자는 이용자의 재산권 보호를 위해 분별관리의무를 지며, 분별관리 상황에 대해서도 정기적으로 공인회계사 또는 감사법인의 감사를 받아야 한다.

그 밖에 자금결제법은 일정한 제한 하에 가상통화교환업의 업무위탁을 허용하면서 이에 대한 감독조치를 할 수 있도록 하고 있다. 또한 지속적이고 효율적인 감독을 위해 가상통화교환업자로 하여금 규정에 따라 장부를 작성하고 이를 보존하도록 하고 있으며, 사업연도마다 가상통화교환업무에 관한 보고서를 작성하여 내각총리대신에게 제출하도록 규정한다.19) 끝으로, 자금결제법은 가상통화교환업자로 하여금 가상통화교환업무 분쟁해결기관과 가상통화교환업무에 관한 기본계약을 체결하도록 하여 가상통화와 관련된 분쟁을 전문적이고 신속한 방법으로 해결할 수 있도록 하고 있다.

3. EU

현재 EU 차원에서 가상통화에 관련된 법률은 존재하지 않고, EU 회원국 간 가상통화의 이전에 따른 자금세탁방지를 위해 자금세탁방지지침상 가상통화 규제체계 도입여부에 관한 논의를 2016년부터 진행해 오고 있었다. 그리고 2017년 12월 19일 EU의회, EU이사회 및 EU집행위원회가 제5차 자금세탁방지 지침안20)에 대해 합의함으로써 제한적이지만 EU 차원의 가상통화규제틀을 마련하게 되었다. 제5차 자금세탁방지지침 개정안은 가상통화, 가상통화업자, 가상통화지갑제공업자에 대한 정의규정을 두고 있고, 가상통화업자와 가상통화 지갑제공업자에게 지침을 준수하도록 하는 내용을 담고 있다. 당연한 것이겠지만, 이 지침상의 가상통화 관련 정의규정21)은 자금세탁방지가 주목적이기 때문에 가상통화의 지급결제성에 초점을 맞추되, 투자성에 기인한 거래에 대한 부분도 포함하고 있다.

요컨대 현재 EU 차원에서의 종합적인 가상통화 규제체계에 대한 논의는 없으며, 시급한 과제인 가상통화를 이용한 자금세탁방지에 초점을 맞추어 논의가 진행되고 있다고 할 수 있다. 최근, 독일과 프랑스 등을 중심으로 가상통화에 관한 국제적인 규제체계 수립 필요성의 요구가 점증하고 있어 조만간 EU 차원에서 의 논의도 진행될 것으로 예상된다.

4. 독일

겸업주의를 택하고 있는 독일은 2013년 8월 감독기구인 BaFin을 통해 가상통화(Virtuelle Wa.hrungen)가 독일은행법(Kreditwesengesetz)상 금융상품(Finanzinstrumente)의 일종인 계산단위(Rechnungseinheit, units of account) 에 해당한다는 유권해석을 내렸다.22) 이에 따라 가상통화가 기존의 은행법 규제체계 내로 포섭되어 규제됨으로써 가상통화와 관련한 규제공백을 해소하였다.

그러나 독일 은행법에서 말하는 금융상품의 정의에는 외환과 계산단위 등도 포함되어 우리나라의 자본시장법상 금융투자상품 개념과는 다르다는 점을 주의할 필요가 있다. 그리고 독일의 금융 관련 법령의 해석상 가상통화는 법정화폐나 지급서비스감독법(Zahlungsdiensteaufsichtsgesetz)상의 전자화폐(e-money)도 아니며, 계산단위이기 때문에 가상통화는 개인들 간의 계약에 의하여 지급수단으로 사용되는 사적 지급수단과 유사한 성격을 가진다고 할 수 있다.23) 즉, 가상통화 규제에 관한 독일의 접근법도 가상통화의 지급결제성에서 출발하고 있다고 할 수 있다. 한편, 가상통화도 금융상품의 일종인 계산단위이므로, 중개기관으로서 해당 업을 영위하기 위해서는 BaFin으로부터 인가가 필요하다.

5. 소결

이상에서 살펴본 바와 같이 주요국의 사례는 뉴욕 주의 Bitlicense 및 일본의 자금결제법과 같이 가상통화의 투자성을 다루고 있는 것도 있지만, 아직까지 지급결제성과 투자성을 모두 감안한 전면적인 규제 체계로 보기는 어렵고 기본적으로는 가상통화의 지급결제성에 출발하여 규제가 설계되어 있다고 평가할 수 있다. 이처럼 주요국의 가상통화 규제가 지급결제성에 기초하여 설계된 것은 가상통화가 ‘통화’로서 기능한다는 사고방식에서 출발하여 기존의 통화와 관련한 규제를 본받았을 것이라는 점과 주요국의 가상통화 규제법을 입안할 당시에는 현재와 같이 가상통화의 투자성에 따른 문제가 크게 부각되지 않았다는 점에 기인하고 있다고 추정해 볼 수 있다. 따라서 어떤 방식으로든지 추후 가상통화의 투자성과 관련된 쟁점에 대한 보강이 있을 것으로 생각된다. 이상에서 논의한 주요국의 가상통화 규제를 쟁점별로 정리하면 다음의 <표 1>과 같다.

Ⅲ. 국내 가상통화 규제 동향

국내 가상통화 규제 동향은 최근 사회적 문제로 대두된 가상통화의 투자성과 관련된 쟁점에 관한 정부의 대응과 국회 차원의 입법에 의한 대응으로 대별 할 수 있다. 정부의 대응은 금융위원회와 법무부 등을 중심으로 가상통화의 발행과 거래 행위에 적극적으로 개입하여 규제하는 방식으로 이루어지고 있으며, 국회에서는 현재 가상통화와 관련하여 3개의 입법안이 발의되어 있다. 이하에 서는 순서대로 정부의 대응동향을 간략히 소개하고, 다음으로 의원입법으로 발의된 세 개 법안의 주요내용을 소개 및 평가하기로 한다.

국내 가상통화 규제 동향은 최근 사회적 문제로 대두된 가상통화의 투자성과 관련된 쟁점에 관한 정부의 대응과 국회 차원의 입법에 의한 대응으로 대별 할 수 있다. 정부의 대응은 금융위원회와 법무부 등을 중심으로 가상통화의 발행과 거래 행위에 적극적으로 개입하여 규제하는 방식으로 이루어지고 있으며, 국회에서는 현재 가상통화와 관련하여 3개의 입법안이 발의되어 있다. 이하에 서는 순서대로 정부의 대응동향을 간략히 소개하고, 다음으로 의원입법으로 발의된 세 개 법안의 주요내용을 소개 및 평가하기로 한다.

1. 정부의 가상통화 대응동향

가. 개관

가. 개관

가상통화와 관련하여 정부는 가상통화 관계기관 합동 TF를 구성하여 가상통화 관련 문제점과 대응방안을 논의하여 지난 2017년 9월 4일 가상통화 현황 및 대응방향을 발표한 바 있다.24) 금융위원회를 중심으로 한 관계기관 합동 TF에서는 가상통화를 악용한 불법거래 및 가상통화 투자를 빙자한 유사수신, 다단계 등 사기범죄발생으로 소비자 피해가 우려된다는 점을 강조하였다. 그러나 관계기관 합동 TF는 현 시점에서 가상통화는 화폐, 통화, 금융상품으로 보기는 어렵고, 가상통화의 가치를 정부금융기관이 보장해 줄 수 없기 때문에 가상통화거래를 금융업으로 포섭하여 공신력을 부여하기 어렵다는 견해를 밝혔다. 이에 따라 금융위원회에서는 ICO를 비롯한 가상통화 투자를 사칭한 유사수신행위에 대해 향후 유사수신행위법을 개정하여 규제 근거를 명확히 하고 처벌 수준을 강화하는 등 가상통화 관련 거래를 줄여나가는 방향으로 규제를 도입할 것임을 시사하였다.

이하에서는 정부의 가상통화 관련 규제방향의 기초를 제공하였다고 할 수 있는 2017년 9월 4일의 관계기관 합동 TF의 발표자료 중 주요내용을 소개하고, 2017년 12월 들어 가상통화가 핵심적인 사회적 쟁점으로 부상한 이후 정부가 발표한 내용을 중심으로 정부의 가상통화 대응동향을 소개하기로 한다.25)

이하에서는 정부의 가상통화 관련 규제방향의 기초를 제공하였다고 할 수 있는 2017년 9월 4일의 관계기관 합동 TF의 발표자료 중 주요내용을 소개하고, 2017년 12월 들어 가상통화가 핵심적인 사회적 쟁점으로 부상한 이후 정부가 발표한 내용을 중심으로 정부의 가상통화 대응동향을 소개하기로 한다.25)

나. 관계기관 합동 TF 등의 가상통화 대응방안의 주요내용

1) 가상통화 중개기관의 이용자 본인확인 등 거래투명성 강화

2018년 1월 30일 실명확인시스템 시행 이전에는 가상통화 중개기관은 은행 등 기존 금융회사에 요구되는 수준의 이용자 본인확인 절차를 갖추고 있지 못한 상황에서 은행의 가상계좌를 이용한 가상통화 매매 등을 중개하였다. 이에 따라 가상통화 중개기관이 거래의 매개체로 활용하는 은행의 가상계좌가 보이스 피싱 등의 범죄, 자금추적회피 수단으로 악용될 우려가 있다는 문제점이 꾸준히 제기되었다. 이러한 문제점을 해결하기 위해, 최근 금융위원회는 은행으로 하여금 가상통화 중개기관에 대해 기존의 가상계좌서비스를 중단하고 실명확인시스템을 통해 본인이 확인된 거래자와 가상통화 중개기관의 동일은행 계좌간 입출금이 가능하도록 하였다.26)

또한, 정부는 자금세탁방지를 위해 은행이 가상통화 중개기관 이용자의 입출금 거래시 자금세탁행위와의 관련 여부에 대해 특별한 주의를 기울이도록 지도하고, 은행권과의 협의를 통해 수집된 의심스러운 거래 유형을 은행에 안내하고 동 유형과 관련하여 은행의 의심거래보고 여부에 대한 감독을 강화하였다. 그리고 2018년 1월 23일 금융정보분석원(Financial Intelligence Unit: FIU)은 금융회사가 가상통화 관련 업무수행시 자금세탁을 효과적으로 방지하기 위한 사항을 규정한 가이드라인을 발표함으로써 금융회사의 가상통화 관련 자금세탁방지의무를 보다 강화하였다.27)

한편, 2017년 7월 18일 정부는 핀테크업체의 소액 해외송금업이 가능하도록 외국환거래규정상의 규제를 개선하여 소액해외송금업자가 가상통화를 해외 송금의 매개수단으로 활용할 수 있도록 하였다. 이에 관계기관 합동TF에서는 거래투명성을 확보하기 위해 소액해외송금업자가 가상통화를 해외송금을 위한 매개수단으로 활용하는 경우 관계기관(기획재정부, 한국은행, 금융위원회, 금융감독원)의 협조를 통해 모니터링을 강화하여 거래투명성을 확보하게 하고, 소액해외송금업 등록단계에서 송금방식(가상통화 활용여부 등) 등록, 매일 한국은행에 거래내역 보고, 정산내역 기록ㆍ보관 등도 실시하도록 하였다.

2) 유사수신행위 정비와 ICO의 금지

관계기관 합동 TF에서는 가상통화 투자를 사칭한 다단계 폰지사기 등을 방지하기 위해 유사수신행위규제법상 가상통화에 관한 정의조항을 신설하고 관련 처벌조항을 강화하기로 하였다. 현재는 원금 또는 원금초과금액을 지급할 것을 약정하고 출자금, 예적금, 사채발행 등으로 자금을 조달하는 행위를 금지하고 있지만, 법개정을 통해 가상통화거래 또는 가상통화를 가장한 거래를 통해 자금을 조달하는 행위도 금지대상에 추가하기로 하였다.

나아가 금융위원회는 2017년 9월 29일 관계기관 합동TF 보도자료에서 지분 증권 및 채무증권 등 증권발행 형식으로 가상통화를 이용하여 자금조달(ICO)하는 행위 뿐만 아니라 기술ㆍ용어 등에 관계없이 모든 형태의 ICO를 금지한다는 방침을 발표하였다.28) 이는 유사수신행위규제법의 개정시 가상통화 관련 내용을 규정하며, ICO를 원리금보장 여부와 관계없이 유사수신행위로 포섭하여 금지한다는 계획으로 보인다.

또한, 정부는 자금세탁방지를 위해 은행이 가상통화 중개기관 이용자의 입출금 거래시 자금세탁행위와의 관련 여부에 대해 특별한 주의를 기울이도록 지도하고, 은행권과의 협의를 통해 수집된 의심스러운 거래 유형을 은행에 안내하고 동 유형과 관련하여 은행의 의심거래보고 여부에 대한 감독을 강화하였다. 그리고 2018년 1월 23일 금융정보분석원(Financial Intelligence Unit: FIU)은 금융회사가 가상통화 관련 업무수행시 자금세탁을 효과적으로 방지하기 위한 사항을 규정한 가이드라인을 발표함으로써 금융회사의 가상통화 관련 자금세탁방지의무를 보다 강화하였다.27)

한편, 2017년 7월 18일 정부는 핀테크업체의 소액 해외송금업이 가능하도록 외국환거래규정상의 규제를 개선하여 소액해외송금업자가 가상통화를 해외 송금의 매개수단으로 활용할 수 있도록 하였다. 이에 관계기관 합동TF에서는 거래투명성을 확보하기 위해 소액해외송금업자가 가상통화를 해외송금을 위한 매개수단으로 활용하는 경우 관계기관(기획재정부, 한국은행, 금융위원회, 금융감독원)의 협조를 통해 모니터링을 강화하여 거래투명성을 확보하게 하고, 소액해외송금업 등록단계에서 송금방식(가상통화 활용여부 등) 등록, 매일 한국은행에 거래내역 보고, 정산내역 기록ㆍ보관 등도 실시하도록 하였다.

2) 유사수신행위 정비와 ICO의 금지

관계기관 합동 TF에서는 가상통화 투자를 사칭한 다단계 폰지사기 등을 방지하기 위해 유사수신행위규제법상 가상통화에 관한 정의조항을 신설하고 관련 처벌조항을 강화하기로 하였다. 현재는 원금 또는 원금초과금액을 지급할 것을 약정하고 출자금, 예적금, 사채발행 등으로 자금을 조달하는 행위를 금지하고 있지만, 법개정을 통해 가상통화거래 또는 가상통화를 가장한 거래를 통해 자금을 조달하는 행위도 금지대상에 추가하기로 하였다.

나아가 금융위원회는 2017년 9월 29일 관계기관 합동TF 보도자료에서 지분 증권 및 채무증권 등 증권발행 형식으로 가상통화를 이용하여 자금조달(ICO)하는 행위 뿐만 아니라 기술ㆍ용어 등에 관계없이 모든 형태의 ICO를 금지한다는 방침을 발표하였다.28) 이는 유사수신행위규제법의 개정시 가상통화 관련 내용을 규정하며, ICO를 원리금보장 여부와 관계없이 유사수신행위로 포섭하여 금지한다는 계획으로 보인다.

2. 국회 차원의 입법안

가. 개관

2017년 7월 31일 박용진 의원이 전자금융거래법의 개정29)을 통한 가상통화 규제 체계의 마련을 시도한 이래, 2018년 2월 2일 정태옥 의원이 가상화폐업에 관한 특별법안30)을 대표발의하였고, 2월 8일 정병국 의원이 암호통화 거래에 관한 법률안31)을 대표발의하여 현재 가상통화 규제와 관련한 세 개의 법안이 국회에 상정되어 있다.

세 법안 모두 가상통화에 관한 규제공백에 따라 급격히 증가하고 있는 가상통화 관련 문제를 치유함으로써 투자자를 보호하기 위한 목적이 강하다. 즉 세 법안 모두 가상통화가 가진 재산으로서의 투자성에서 발생하는 문제에 초점을 맞추어 가상통화 중개기관의 진입규제, 영업행위규제 및 가상통화 거래와 관련한 불공정거래행위 규제, 자금세탁행위 금지 규제 등을 도입하고 있다. 그러나 세 법안은 사회적 문제가 되고 있는 투자성에 규제의 초점을 맞춤에 따라 가상 통화 규제 체계의 가장 기초적 쟁점이라 할 수 있는 지급결제성에 관한 부분과 가상통화의 국제성에서 기인하는 국제적 쟁점에 관한 규정을 두고 있지 않는 등의 흠결도 관찰된다. 이하에서는 세 법안의 핵심적인 내용을 비교하여 소개하며, 간략한 평가를 제시하기로 한다.

나. 법안의 주요내용

가. 개관

2017년 7월 31일 박용진 의원이 전자금융거래법의 개정29)을 통한 가상통화 규제 체계의 마련을 시도한 이래, 2018년 2월 2일 정태옥 의원이 가상화폐업에 관한 특별법안30)을 대표발의하였고, 2월 8일 정병국 의원이 암호통화 거래에 관한 법률안31)을 대표발의하여 현재 가상통화 규제와 관련한 세 개의 법안이 국회에 상정되어 있다.

세 법안 모두 가상통화에 관한 규제공백에 따라 급격히 증가하고 있는 가상통화 관련 문제를 치유함으로써 투자자를 보호하기 위한 목적이 강하다. 즉 세 법안 모두 가상통화가 가진 재산으로서의 투자성에서 발생하는 문제에 초점을 맞추어 가상통화 중개기관의 진입규제, 영업행위규제 및 가상통화 거래와 관련한 불공정거래행위 규제, 자금세탁행위 금지 규제 등을 도입하고 있다. 그러나 세 법안은 사회적 문제가 되고 있는 투자성에 규제의 초점을 맞춤에 따라 가상 통화 규제 체계의 가장 기초적 쟁점이라 할 수 있는 지급결제성에 관한 부분과 가상통화의 국제성에서 기인하는 국제적 쟁점에 관한 규정을 두고 있지 않는 등의 흠결도 관찰된다. 이하에서는 세 법안의 핵심적인 내용을 비교하여 소개하며, 간략한 평가를 제시하기로 한다.

나. 법안의 주요내용

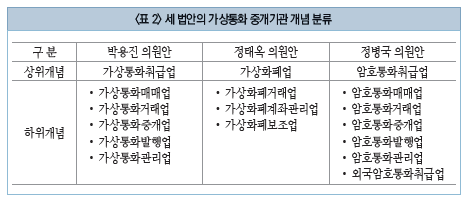

1) 가상통화 및 중개기관의 정의 및 진입규제

가상통화32)에 관한 정의규정과 관련하여 세 법안은 가상통화를 규정하는 방식의 측면에서 약간씩의 차이는 있으나, 세 법안 모두 가상통화의 지급결제성과 투자성을 모두 포섭할 수 있는 정의규정을 마련하고 있다. 그러나 법안들이 규제하고자 하는 핵심내용인 가상통화 중개기관의 정의와 관련해서는 가상통화의 투자성에만 초점을 맞추고 있어 가상통화로 지급결제와 관련된 영업을 하는 경우 어떻게 규제할 수 있는 것인지 분명하지 않다.

가상통화 중개기관의 정의33)와 관련하여, 세 법안은 모두 중개기관에 대해 상위개념을 두고 그 아래 하위의 정의개념 중 어느 하나를 영위하는 자로 정의한다는 공통점이 있다. 박용진 의원안은 가상통화취급업을 상위개념으로 하고, 가상통화매매업, 가상통화거래업, 가상통화중개업, 가상통화발행업, 가상통화 관리업이라는 하위개념을 둔다. 정태옥 의원안은 이보다는 간단하게, 가상화폐업이라는 상위개념 아래 가상화폐거래업, 가상화폐계좌관리업 및 가상화폐보조업으로 구분되는 하위개념을 규정한다. 정병국 의원안은 박용진 의원안과 유사하게 암호통화취급업이라는 상위개념 아래 암호통화매매업, 암호통화거래업, 암호통화중개업, 암호통화발행업, 암호통화관리업을 두고 외국암호통화취급업이라는 별도의 하위개념을 추가하고 있다. 이른바 가상통화거래소라고 불리는 형태의 영업은 법안들에서 정의하는 가상통화 ‘거래업’을 말한다. 정태옥 의원안은 다른 법안과 달리 가상통화발행업을 별도의 하위개념으로 규정하지 않는 점이 특색이다.34)

가상통화 중개기관의 진입규제에 대해, 박용진 의원안은 인가제로서 5억원 이상의 자기자본을 요구하고, 정태옥 의원안도 인가제를 취하나 30억원 이상의 보다 높은 자본금35)을 요구한다. 정병국 의원안은 등록제를 취하고 1억원 이상의 자기자본을 요구하여 가장 낮은 수준의 진입규제를 규정하고 있다. 세 법안에서 규정하는 자기자본액은 최저액이기 때문에 시행령에서 보다 높아질 수도 있으나, 중개기관의 영위 업무의 성격에 따라 자기자본을 차등적으로 규정하고 있지 않다는 점은 문제로 보인다.36) 예컨대, 가상통화거래업의 경우 일거래량이 코스닥의 일거래량에 육박하지만 다른 업무와 동일하게 취급하여 진입규제를 규정하고 있는 것은 투자자보호 측면에서 흠결이라 할 수 있다.

2) 중개기관에 대한 영업규제 등

중개기관에 대한 영업규제는 크게 가상통화예치금의 별도예치 규제, 설명의무, 방문판매법에 따른 방문판매 등의 방법에 따른 거래 금지 등으로 구분하여 볼 수 있으며, 이하에서는 주요내용을 소개하기로 한다.

우선 세 법안 모두 가상통화거래업자에 대해 투자자의 예치금을 자신의 고유재산과 구분하여 별도의 예치기관에 예치토록 규정한다. 예치기관에 별도예치된 가상통화예치금의 취급 등은 자본시장법상 규정된 투자자예탁금에 대한 것과 동일하다.37) 특이한 점은 예치금의 별도관리의무를 가상통화 거래업자에게만 부여하고 가상통화 매매업자나 중개업자에 대해서는 의무를 부여하지 않는다는 것이다.38) 금융투자업의 규제에서는 투자자의 접점인 모든 투자매매업자 및 중개업자에게 예치금의 별도관리 의무를 부여하고 한다는 점에서 가상 통화 중개업자나 매매업자, 발행업자를 의무대상에서 제외한 것은 재고가 필요 하다고 본다.

둘째, 세 법안 모두 가상통화 거래의 높은 위험성을 고려하여 금융투자업의 투자권유 규제와 유사한 규정을 도입하고 있다. 특히 정태옥 의원안은 직접 자본시장법의 투자권유 규제에 관한 조문을 준용하는 규정을 두고 있고, 광고를 시행령에서 정하는 요건 하에서만 허용하는 규정을 두고 있다. 다만, 적합성 및 적정성 규제에 관한 조문을 모두 준용하고 있어 언제 적합성 원칙이 적용되는 것인지 불분명한 문제가 있다. 투자자 보호 측면에서 항시 양자 모두가 적용된다고 하는 것이 바람직하다고 할 것이다. 박용진ㆍ정병국 의원안39)은 설명의무와 관련하여 위험고지의 내용 중 가상통화는 화폐가 아니라는 사실 등을 투자자가 이해할 수 있도록 설명하도록 한다는 점이 특색이다. 그러나 가상통화의 정의에서 지급결제성을 인정한다는 점에서 ‘화폐가 아니라는 사실’의 문구는 ‘법정화페가 아니라는 사실’로 읽어야 할 것이다.

끝으로, 세 법안은 다단계 폰지사기 등 가상통화와 관련된 사기적이고 무분별한 가상통화 판매행위를 금지하기 위해 가상통화 중개기관의 가상통화 매매 및 중개방식 중 방문판매법에 따른 방문판매ㆍ전화권유판매ㆍ다단계판매ㆍ후원 방문판매 등의 방법에 의한 거래를 금지하고 있다.

3) 불공정거래행위 규제 및 자금세탁행위의 금지

세 법안이 앞서 살펴본 해외 주요국의 사례와 확연히 다른 점은 가상통화의 투자성에 따른 위험을 인지하고, 가상통화거래의 불공정거래행위와 관련한 명문의 규정을 두고 있다는 점이다. 박용진ㆍ정병국 의원안은 가상통화의 유형별 시세조종 행위 금지규정을40) 도입하여 형사처벌을 할 수 있는 근거를 마련하고 있으며, 정태옥 의원안은 시세조종을 비롯한 자본시장법상 규정된 3대 불공정 거래행위인 미공개정보이용행위, 시세조종행위, 부정거래행위 모두를 규제영역 안으로 포섭하기 위해 관련 자본시장법을 준용하고 있다. 특히, 정태옥 의원안은 박용진ㆍ정병국 의원안과 달리 시장교란행위도 준용하고 있다는 점이 특색이다.

한편, 세 법안 모두 가상통화를 이용한 자금세탁방지를 위해 특정 금융거래 정보의 보고 및 이용 등에 관한 법률에 따른 불법재산의 은닉, 자금세탁행위 또는 공중협박자금조달행위 및 강제집행의 면탈, 그 밖에 탈법행위를 목적으로 가상통화의 매매등을 금지하고 있다. 또한 세 법안은 자금세탁행위의 방지를 위해 가상통화 중개기관으로 하여금 실명확인 의무를 부여하고 있다. 특이하게 정태옥 의원안은 미성년자 등에 대해서는 금융위원회가 가상통화거래를 금지할 수 있도록 하고 있다.

Ⅳ. 결론

가상통화는 현행규범이 예상치 못한 새로운 유형의 것으로 민사법, 형사법, 조세법 등 다양한 분야에서의 규범적 대응을 필요로 한다. 이 보고서는 최근 사회적 쟁점으로 부각되고 있는 금융법적 관점에서 해외 주요국의 규제현황을 살펴보고, 해당 국가의 관련 법규정이 투자성과 지급결제성이라는 가상통화의 두 가지 특징 중 어느 부분에 초점을 맞추어져 있는가를 살펴보았다. 해외 주요국의 법규는 2017년 5월 이전 즉, ICO의 급증과 더불어 가상통화의 가치가 급등하기 이전에 제정됨에 따라 가상통화가 가진 통화로서의 근본적 기능인 교환수단성 즉, 지급결제성에 중점을 두고 있다는 공통점을 발견하였다. 물론, 미국의 Bitlicense 및 일본의 자금결제법은 투자성과 관련한 쟁점을 다루고 있지만 여기에서도 불공정거래행위 규제의 흠결이 발견되는 등 가상통화의 투자성을 전면적으로 반영하지 못하고 있음을 확인하였다. 그럼에도 불구하고 주요국의 가상통화 규제 체계에서 도출할 수 있는 가장 큰 시사점은 가상통화와 관련한 규제 체계의 마련을 통해 규제공백을 치유함으로써 법적 불확실성을 제거하기 위한 시도를 하고 있다는 점을 들 수 있을 것이다.

법적 측면에서 현재 우리나라에서는 외국환거래규정에 소액해외송금업자를 통한 가상통화의 취급에 대한 언급이 있지만, 그 외의 법규에서 명시적으로 가상통화를 규범적 영역에 포섭하여 규정하고 있는 것은 없다. 하지만 최근 급증한 가상통화 거래 관련 사회적 문제로 인해 가상통화와 관련된 문제를 더 이상 관계기관의 행정적 재량행위에만 의존하기에는 한계가 있어 보인다. 이러한 관점에서 현재 국회에 가상통화와 관련한 세 법안이 상정되어 있는 것은 고무적인 현상이다. 또한 상정된 세 법안 모두 뉴욕 주의 BitLicense나 일본의 자금결제법상 가상통화 규제의 주요 쟁점들을 적절히 녹여냄으로써 규제공백을 해결하려고 한다는 점에서 환영할 만하다.

그러나 세 법안 모두 그 핵심적 내용이 가상통화의 투자성에서 기인하는 문제를 치유하기 위한 것에 집중되어 있어 가상통화를 지급결제에 이용하려는 중개기관 등을 적절히 규율하기 위한 규제 체계가 결여되어 있다. 또한 가상통화 중개기관의 진입규제와 관련한 세 법안의 규제수준에 차이가 커 이를 적절히 조절할 필요성도 있어 보인다. 특히, 자본시장의 거래소와 유사한 기능을 수행하는 가상통화거래업자에 대해서는 보다 엄격하고 세밀한 규정이 필요하다고 생각된다. 그리고 해당 가상통화 규제의 역외적용 등과 같은 쟁점에 대해서도 보다 활발한 논의가 필요하다. 이는 세 법안 모두 가상통화가 가진 국제성의 측면을 다소 소홀히 다루고 있기 때문이다. 가상통화는 증권과 달리 그 자체로 국제성을 가지는 경우가 대부분이다. 따라서 우리나라에서만 규제한다고 하여 문제가 해결되지 않는다는 점을 염두에 둘 필요가 있다. 그러므로 우리 현실에 맞는 가상통화 규제의 옷도 필요하지만 규제의 국제적 공조도 필수적이다. 최근 G20를 중심으로 가상통화 규제의 필요성에 대한 인식이 높아지고 있는데, G20를 적극 활용하는 방안도 모색할 필요가 있을 것이다.

2) 중개기관에 대한 영업규제 등

중개기관에 대한 영업규제는 크게 가상통화예치금의 별도예치 규제, 설명의무, 방문판매법에 따른 방문판매 등의 방법에 따른 거래 금지 등으로 구분하여 볼 수 있으며, 이하에서는 주요내용을 소개하기로 한다.

우선 세 법안 모두 가상통화거래업자에 대해 투자자의 예치금을 자신의 고유재산과 구분하여 별도의 예치기관에 예치토록 규정한다. 예치기관에 별도예치된 가상통화예치금의 취급 등은 자본시장법상 규정된 투자자예탁금에 대한 것과 동일하다.37) 특이한 점은 예치금의 별도관리의무를 가상통화 거래업자에게만 부여하고 가상통화 매매업자나 중개업자에 대해서는 의무를 부여하지 않는다는 것이다.38) 금융투자업의 규제에서는 투자자의 접점인 모든 투자매매업자 및 중개업자에게 예치금의 별도관리 의무를 부여하고 한다는 점에서 가상 통화 중개업자나 매매업자, 발행업자를 의무대상에서 제외한 것은 재고가 필요 하다고 본다.

둘째, 세 법안 모두 가상통화 거래의 높은 위험성을 고려하여 금융투자업의 투자권유 규제와 유사한 규정을 도입하고 있다. 특히 정태옥 의원안은 직접 자본시장법의 투자권유 규제에 관한 조문을 준용하는 규정을 두고 있고, 광고를 시행령에서 정하는 요건 하에서만 허용하는 규정을 두고 있다. 다만, 적합성 및 적정성 규제에 관한 조문을 모두 준용하고 있어 언제 적합성 원칙이 적용되는 것인지 불분명한 문제가 있다. 투자자 보호 측면에서 항시 양자 모두가 적용된다고 하는 것이 바람직하다고 할 것이다. 박용진ㆍ정병국 의원안39)은 설명의무와 관련하여 위험고지의 내용 중 가상통화는 화폐가 아니라는 사실 등을 투자자가 이해할 수 있도록 설명하도록 한다는 점이 특색이다. 그러나 가상통화의 정의에서 지급결제성을 인정한다는 점에서 ‘화폐가 아니라는 사실’의 문구는 ‘법정화페가 아니라는 사실’로 읽어야 할 것이다.

끝으로, 세 법안은 다단계 폰지사기 등 가상통화와 관련된 사기적이고 무분별한 가상통화 판매행위를 금지하기 위해 가상통화 중개기관의 가상통화 매매 및 중개방식 중 방문판매법에 따른 방문판매ㆍ전화권유판매ㆍ다단계판매ㆍ후원 방문판매 등의 방법에 의한 거래를 금지하고 있다.

3) 불공정거래행위 규제 및 자금세탁행위의 금지

세 법안이 앞서 살펴본 해외 주요국의 사례와 확연히 다른 점은 가상통화의 투자성에 따른 위험을 인지하고, 가상통화거래의 불공정거래행위와 관련한 명문의 규정을 두고 있다는 점이다. 박용진ㆍ정병국 의원안은 가상통화의 유형별 시세조종 행위 금지규정을40) 도입하여 형사처벌을 할 수 있는 근거를 마련하고 있으며, 정태옥 의원안은 시세조종을 비롯한 자본시장법상 규정된 3대 불공정 거래행위인 미공개정보이용행위, 시세조종행위, 부정거래행위 모두를 규제영역 안으로 포섭하기 위해 관련 자본시장법을 준용하고 있다. 특히, 정태옥 의원안은 박용진ㆍ정병국 의원안과 달리 시장교란행위도 준용하고 있다는 점이 특색이다.

한편, 세 법안 모두 가상통화를 이용한 자금세탁방지를 위해 특정 금융거래 정보의 보고 및 이용 등에 관한 법률에 따른 불법재산의 은닉, 자금세탁행위 또는 공중협박자금조달행위 및 강제집행의 면탈, 그 밖에 탈법행위를 목적으로 가상통화의 매매등을 금지하고 있다. 또한 세 법안은 자금세탁행위의 방지를 위해 가상통화 중개기관으로 하여금 실명확인 의무를 부여하고 있다. 특이하게 정태옥 의원안은 미성년자 등에 대해서는 금융위원회가 가상통화거래를 금지할 수 있도록 하고 있다.

Ⅳ. 결론

가상통화는 현행규범이 예상치 못한 새로운 유형의 것으로 민사법, 형사법, 조세법 등 다양한 분야에서의 규범적 대응을 필요로 한다. 이 보고서는 최근 사회적 쟁점으로 부각되고 있는 금융법적 관점에서 해외 주요국의 규제현황을 살펴보고, 해당 국가의 관련 법규정이 투자성과 지급결제성이라는 가상통화의 두 가지 특징 중 어느 부분에 초점을 맞추어져 있는가를 살펴보았다. 해외 주요국의 법규는 2017년 5월 이전 즉, ICO의 급증과 더불어 가상통화의 가치가 급등하기 이전에 제정됨에 따라 가상통화가 가진 통화로서의 근본적 기능인 교환수단성 즉, 지급결제성에 중점을 두고 있다는 공통점을 발견하였다. 물론, 미국의 Bitlicense 및 일본의 자금결제법은 투자성과 관련한 쟁점을 다루고 있지만 여기에서도 불공정거래행위 규제의 흠결이 발견되는 등 가상통화의 투자성을 전면적으로 반영하지 못하고 있음을 확인하였다. 그럼에도 불구하고 주요국의 가상통화 규제 체계에서 도출할 수 있는 가장 큰 시사점은 가상통화와 관련한 규제 체계의 마련을 통해 규제공백을 치유함으로써 법적 불확실성을 제거하기 위한 시도를 하고 있다는 점을 들 수 있을 것이다.

법적 측면에서 현재 우리나라에서는 외국환거래규정에 소액해외송금업자를 통한 가상통화의 취급에 대한 언급이 있지만, 그 외의 법규에서 명시적으로 가상통화를 규범적 영역에 포섭하여 규정하고 있는 것은 없다. 하지만 최근 급증한 가상통화 거래 관련 사회적 문제로 인해 가상통화와 관련된 문제를 더 이상 관계기관의 행정적 재량행위에만 의존하기에는 한계가 있어 보인다. 이러한 관점에서 현재 국회에 가상통화와 관련한 세 법안이 상정되어 있는 것은 고무적인 현상이다. 또한 상정된 세 법안 모두 뉴욕 주의 BitLicense나 일본의 자금결제법상 가상통화 규제의 주요 쟁점들을 적절히 녹여냄으로써 규제공백을 해결하려고 한다는 점에서 환영할 만하다.

그러나 세 법안 모두 그 핵심적 내용이 가상통화의 투자성에서 기인하는 문제를 치유하기 위한 것에 집중되어 있어 가상통화를 지급결제에 이용하려는 중개기관 등을 적절히 규율하기 위한 규제 체계가 결여되어 있다. 또한 가상통화 중개기관의 진입규제와 관련한 세 법안의 규제수준에 차이가 커 이를 적절히 조절할 필요성도 있어 보인다. 특히, 자본시장의 거래소와 유사한 기능을 수행하는 가상통화거래업자에 대해서는 보다 엄격하고 세밀한 규정이 필요하다고 생각된다. 그리고 해당 가상통화 규제의 역외적용 등과 같은 쟁점에 대해서도 보다 활발한 논의가 필요하다. 이는 세 법안 모두 가상통화가 가진 국제성의 측면을 다소 소홀히 다루고 있기 때문이다. 가상통화는 증권과 달리 그 자체로 국제성을 가지는 경우가 대부분이다. 따라서 우리나라에서만 규제한다고 하여 문제가 해결되지 않는다는 점을 염두에 둘 필요가 있다. 그러므로 우리 현실에 맞는 가상통화 규제의 옷도 필요하지만 규제의 국제적 공조도 필수적이다. 최근 G20를 중심으로 가상통화 규제의 필요성에 대한 인식이 높아지고 있는데, G20를 적극 활용하는 방안도 모색할 필요가 있을 것이다.

1) 가상통화는 암호통화(Cryto Currency), 디지털통화, 사이버통화 등으로도 불리나, 이 글에서는 미국, 일본, EU 등에서 법률용어로 채택하고 있는 가상통화라는 용어를 사용하기로 한다. 우리나라의 금융위원회와 금융감독원도 보도자료 등에서도 가상통화라는 용어를 사용하고 있다.

2) Cryptocurrency Market Capitalizations(https://coinmarketcap.com/charts/)

3) 박용진 의원안 외에도 단일법안으로서, 가상화폐업에 관한 특별법안(정태옥 의원 대표발의, 2018. 2. 2), 암호통화 거래에 관한 법률안(정병국 의원 대표발의, 2018. 2. 6)이 국회에 제출되어 있다.

4) 제Ⅱ장의 내용은, 배승욱(2018), 제3장 외국의 가상통화 규제와 감독 중 일부를 기초로 지급결제성과 투자성의 관점에서 주요 쟁점을 재분석하였음을 밝힌다.

5) FinCEN(2013)

6) 동 지침상 가상통화란 “일부 환경에서만 통화로 사용되고, 진정한 통화의 모든 속성을 가지고 있지 않은 교환수단으로, 특히 가상통화는 어떤 법정관할지역에서도 법정화폐로 받아들여지지 않는 것” 을 의미한다.

7) CFTC(2015.9.17)

8) CFTC가 내린 유권해석상 가상통화란 “교환의 수단, 가치의 척도, 가치보장수단의 일부 또는 전부로서 기능하지만, 어떤 법정관할지역에서도 법정화폐로 받아들여지지 않는 가치의 디지털표시”를 의미한다. 교환의 수단은 지급결제성을, 가치척도 및 가치보장수단은 투자성을 내포한다고 본다.

9) CFTC(2017.10.17)

10) CFTC(2017.10.17, p.11); Skadden(2017.11.15, p.2)

11) 대표적으로, SEC v. Trendon T. Shavers and Bitcoin Savings and Trust, Case No. 4:13-CV- 416, Sept. 18, 2014.

12) SEC(2017.7.25)

13) SEC(2017.12.4); SEC(2017.12.11) 참조

14) BitLicense는 뉴욕 주의 금융서비스법(Financial Services Law)에 따라 마련된 위임규정이다.

15) 2018년 1월말 현재 Bitlicense에 따라 면허를 취득한 중개기관은 총 8개사이다.

16) (2017. 4. 3)

(2017. 4. 3)

17) 2018년 1월 17일 현재 일본 금융청에 등록을 한 가상통화교환업자는 총 16개사이다.

18) 자금결제법상 가상통화란 첫째, 물품구입, 임차, 용역제공을 받은 경우에 그 대가의 변제를 위해 불 특정인에게 사용할 수 있고, 불특정인을 상대방으로 하여 매수 및 매도할 수 있는 재산적 가치를 말 하고(전자기기 또는 그 외의 전자적 방법으로 기록되어 있는 것에 한하며, 본국통화, 외국통화, 통 화표시 자산은 제외), 둘째, 불특정인을 상대방으로 하여 첫 번째에서 기술한 가상통화로 상호교환 할 수 있는 재산적 가치이고, 전자정보처리장치를 통하여 이전할 수 있는 것을 의미한다.

19) 가상통화교환업무에 관한 보고서는 사업개황설명서 및 가상통화교환업무에 관한 상황을 기재한 서면으로 분리하여 작성하고 사업연도 말일부터 3개월 이내에 금융청에 제출하여야 한다. 그리고 이 보고서를 제출하는 때에는 최종 대차대조표, 손익계산서 및 이들 서류에 공인회계사 또는 감사 법인의 감사보고서를 첨부하여야 한다.

20) Council of the European Union, Fifth Compromise Text 2016/0208(COD), Amendment to the Fourth Anti-Money Laundering Directive.

21) 지침의 정의규정에서 말하는 가상통화란 중앙은행이나 정부기관에서 발행하지 않는 가치를 가지는 디지털 표시로서, 법정화폐와 같지 않지만 자연인 또는 법인에게 지급수단으로서 받아들여지며 전자적으로 이전, 저장, 거래가 가능할 수 있는 것을 의미한다.

22) Bafin, Virtual Currency(https://www.bafin.de/). 참고로, 계산단위란 IMF의 특별인출권(Spe- cial Drawing Rights: SDR)이 가장 대표적이며, 지금은 존재하지 않으나 유로화 도입이전 EC에서 사용하던 유럽통화단위(European Currency units; ECU)나 Gold Standard(금본위)와 같이 통 화와 유사한 기능을 가진 가치척도 내지 계산의 단위를 말한다.

23) Bafin, Virtual Currency(https://www.bafin.de/)

24) 금융위원회(2017.9.4)

25) 2017년 9월 이후 국무조정실, 금융위원회, 법무부의 가상통화 관련 주요 보도자료로는 국무조정실ㆍ국무총리비서실(2017.12.28 및 2018.1.15), 금융위원회(2017.9.29, 2017.12.4, 2017.12.28, 2018.1.11, 2018.1.8, 2018.1.23), 법무부(2017.12.4, 2017.12.14.)를 참조

26) 이에 관한 상세는 금융위원회(2017.12.28)를 참조. 참고로, 가상계좌서비스 제공금지에 따른 새로운 실명확인입출금서비스는 2018년 1월 30일부터 시행되고 있다.

27) 금융위원회 보도자료(2018.1.23) 참조

28) ICO에 관한 상세한 내용은 천창민(2017)을 참조. ICO에 대해서는 별도의 보고서를 통해 관련 쟁 점과 시사점을 제시하기로 한다.

29) 박용진 의원등 10인, 전자금융거래법 일부개정안, 의안번호 8288, 2017년 7월 31일.

30) 정태옥 의원등 11인, 의안번호 11752.

31) 정병국 의원등 10인, 의안번호 11786.

32) 정태옥 의원안은 가상통화라는 용어 대신 가상화폐, 정병국 의원안은 암호통화라는 용어를 사용 하나, 이 보고서에서는 이를 통칭하여 가상통화라 한다.

33) 법안들은 가상통화 중개기관이 영위할 수 있는 업무를 규정하는 방식을 취하나, 이는 결국 이러한 업무를 영위하는 중개기관에 대한 개념으로 보아도 무방할 것이다.

34) 가상통화발행업이라는 개념을 두고 있는 박용진ㆍ정병국 의원안에서도 문제가 없는 것은 아니다. 영업이라는 개념은 계속적ㆍ반복적인 이익추구 행위를 요하는데, 만약 발행기관을 가상통화발행 업자로 보겠다는 취지라면, 계속적ㆍ반복적 행위를 요하는 영업이라는 개념과 상충하는 것은 아닌지 해석상의 문제가 발생할 수 있기 때문이다. 즉, 가상통화를 발행하는 조직은 1회성의 발행행위 에 거치기 때문에 영업을 하지 않는 것으로 해석되어 가상통화발행업자가 아니라는 해석이 가능하기 때문이다. 가상통화매매업의 개념으로 가상통화의 발행시장 규율을 시도해 볼 수 있으나, 이 또 한 영업이라는 개념과 상충할 수 있는 문제가 있다.

35) 다른 법안과 달리 정태옥 의원안은 자기자본이 아닌 자본금을 요구하고 있다.

36) 정태옥 의원안은 가상화폐거래업과 가상화폐계좌관리업으로 구분하여 규정하기 때문에 추후 시 행령으로 달리할 수 있는 가능성이 있다고 본다.

37) 참고로, 별도예치의무와 관련하여, 박용진ㆍ정병국 의원안은 가상통화거래업자로 하여금 이 같은 별도예치에 갈음하여 ‘가상통화이용자 피해보상계약’을 체결할 수 있도록 규정한다.

38) 정태옥 의원안에서는 가상통화 매매업과 중개업을 따로 규정하지 않기 때문에 이 같은 문제는 발생하지 않는다. 하지만 정태옥 의원안에서는 단순 매매ㆍ중개업자도 거래업자로 인가를 받아야 한다는 문제가 있다.

39) 정병국 의원안은 박용진 의원안과 비교시 정의규정과 진입규제를 제외하고는 내용 및 형식이 거의 동일하여 동일 법안으로 취급하여도 무리가 없다.

40) 시세조종행위의 유형에 대하여는 개정안 제46조의7 제1항 및 제2항을 참조

참고문헌

국무조정실ㆍ국무총리비서실, 2017.12.28, 정부 가상통화 투기근절을 위한 특별 대책 마련, 보도자료.

국무조정실ㆍ국무총리비서실, 2018.1.15, 가상통화에 대한 정부입장, 보도자료. 금융위원회, 2017.9.4, 가상통화 관계기관 합동 TF 개최 – 가상통화 현황 및 대응방향, 보도자료.

금융위원회, 2017.9.29, 기관별 추진현황 점검을 위한 가상통화 관계기관 합동 TF 개최, 보도자료.

금융위원회, 2017.12.4, 향후 대응방향 점검을 위한 가상통화 관계기관 합동 TF 개최, 보도자료.

금융위원회, 2017.12.28, 가상통화 관련 금융권 점검회의 개최, 보도참고자료. 금융위원회, 2018.1.8, (금융위원장 기자간담회 브리핑 자료) 가상통화관련 은행권 현장점검 배경설명과 투기위험성 경고, 보도자료.

금융위원회, 2018.1.11, 가상통화 거래 관련 은행권 현장점검 연장, 보도참고 자료.

금융위원회, 2018.1.23, 가상통화 투기근절을 위한 특별대책중 금융부문 대책 시행, 보도자료.

박용진 의원등 10인, 2017.7.31, 전자금융거래법 일부개정안, 의안번호 8288. 법무부, 2017.12.4, 법무부, 가상통화 대책 TF 발족, 보도자료.

법무부, 2017.12.14, 가상통화 관련 범죄 엄정 대처 지시 – 가상통화 관련 관계부처 합동회의 관련, 보도자료.

배승욱, 2018, 『가상통화 법제 구축 방안에 관한 연구』, 한국외국어대학교 일반 대학원 박사학위논문.

정병국 의원등 10인, 2018.2.2, 가상화폐업에 관한 특별법안. 정태옥 의원등 11인, 2018.2.6, 암호통화 거래에 관한 법률안.

천창민, 2017, 크라우드세일의 증권법적 쟁점에 대한 고찰, 『경제법연구』 제16 권 제3호.

Council of the European Union, Fifth Compromise Text 2016/0208(COD), Amendment to the Fourth Anti-Money Laundering Directive.

CFTC, 2015.9.17, CFTC Orders Bitcoin Options Trading Platform Operator and its CEO to Cease Illegally Offering Bitcoin Options and to Cease Operating a Facility for Trading or Processing of Swaps without Registering, Release: pr7231-15.

CFTC, 2017.10.17, CFTC Primer on Virtual Currencies.

FinCEN, 2013, Application of FinCEN’s Regulations to Persons Administering, Exchanging, or Using Virtual Currencies, FIN-2013-G001.

SEC, 2017.7.25, Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO, Release No. 81207.

SEC, 2017.12.4, SEC Emergency Action Halts ICO Scam, Immediate Release 2017-219.

SEC, 2017.12.11, Company Halts ICO After SEC Raises Registration Concerns, IMMEDIATE RELEASE 2017-227.

Skadden, 2017.11.15, Frequently Asked Questionson Virtual Currency and CFTC Jurisdiction.

, 2017.4.3, 利用者向けリ

, 2017.4.3, 利用者向けリ フレット「平成29年4月から、『

フレット「平成29年4月から、『 想通貨』に?する新しい制度が開始されます。」について.

想通貨』に?する新しい制度が開始されます。」について.

Bafin www.bafin.de

CFTC www.cftc.gov

DFS www.dfs.ny.gov

FinCEN www.fincen.gov

IRS www.irs.gov

OCC www.occ.gov

SEC www.sec.gov

ULC www.uniformlaws.org

www.fsa.go.jp

2) Cryptocurrency Market Capitalizations(https://coinmarketcap.com/charts/)

3) 박용진 의원안 외에도 단일법안으로서, 가상화폐업에 관한 특별법안(정태옥 의원 대표발의, 2018. 2. 2), 암호통화 거래에 관한 법률안(정병국 의원 대표발의, 2018. 2. 6)이 국회에 제출되어 있다.

4) 제Ⅱ장의 내용은, 배승욱(2018), 제3장 외국의 가상통화 규제와 감독 중 일부를 기초로 지급결제성과 투자성의 관점에서 주요 쟁점을 재분석하였음을 밝힌다.

5) FinCEN(2013)

6) 동 지침상 가상통화란 “일부 환경에서만 통화로 사용되고, 진정한 통화의 모든 속성을 가지고 있지 않은 교환수단으로, 특히 가상통화는 어떤 법정관할지역에서도 법정화폐로 받아들여지지 않는 것” 을 의미한다.

7) CFTC(2015.9.17)

8) CFTC가 내린 유권해석상 가상통화란 “교환의 수단, 가치의 척도, 가치보장수단의 일부 또는 전부로서 기능하지만, 어떤 법정관할지역에서도 법정화폐로 받아들여지지 않는 가치의 디지털표시”를 의미한다. 교환의 수단은 지급결제성을, 가치척도 및 가치보장수단은 투자성을 내포한다고 본다.

9) CFTC(2017.10.17)

10) CFTC(2017.10.17, p.11); Skadden(2017.11.15, p.2)

11) 대표적으로, SEC v. Trendon T. Shavers and Bitcoin Savings and Trust, Case No. 4:13-CV- 416, Sept. 18, 2014.

12) SEC(2017.7.25)

13) SEC(2017.12.4); SEC(2017.12.11) 참조

14) BitLicense는 뉴욕 주의 금융서비스법(Financial Services Law)에 따라 마련된 위임규정이다.

15) 2018년 1월말 현재 Bitlicense에 따라 면허를 취득한 중개기관은 총 8개사이다.

16)

17) 2018년 1월 17일 현재 일본 금융청에 등록을 한 가상통화교환업자는 총 16개사이다.

18) 자금결제법상 가상통화란 첫째, 물품구입, 임차, 용역제공을 받은 경우에 그 대가의 변제를 위해 불 특정인에게 사용할 수 있고, 불특정인을 상대방으로 하여 매수 및 매도할 수 있는 재산적 가치를 말 하고(전자기기 또는 그 외의 전자적 방법으로 기록되어 있는 것에 한하며, 본국통화, 외국통화, 통 화표시 자산은 제외), 둘째, 불특정인을 상대방으로 하여 첫 번째에서 기술한 가상통화로 상호교환 할 수 있는 재산적 가치이고, 전자정보처리장치를 통하여 이전할 수 있는 것을 의미한다.

19) 가상통화교환업무에 관한 보고서는 사업개황설명서 및 가상통화교환업무에 관한 상황을 기재한 서면으로 분리하여 작성하고 사업연도 말일부터 3개월 이내에 금융청에 제출하여야 한다. 그리고 이 보고서를 제출하는 때에는 최종 대차대조표, 손익계산서 및 이들 서류에 공인회계사 또는 감사 법인의 감사보고서를 첨부하여야 한다.

20) Council of the European Union, Fifth Compromise Text 2016/0208(COD), Amendment to the Fourth Anti-Money Laundering Directive.

21) 지침의 정의규정에서 말하는 가상통화란 중앙은행이나 정부기관에서 발행하지 않는 가치를 가지는 디지털 표시로서, 법정화폐와 같지 않지만 자연인 또는 법인에게 지급수단으로서 받아들여지며 전자적으로 이전, 저장, 거래가 가능할 수 있는 것을 의미한다.

22) Bafin, Virtual Currency(https://www.bafin.de/). 참고로, 계산단위란 IMF의 특별인출권(Spe- cial Drawing Rights: SDR)이 가장 대표적이며, 지금은 존재하지 않으나 유로화 도입이전 EC에서 사용하던 유럽통화단위(European Currency units; ECU)나 Gold Standard(금본위)와 같이 통 화와 유사한 기능을 가진 가치척도 내지 계산의 단위를 말한다.

23) Bafin, Virtual Currency(https://www.bafin.de/)

24) 금융위원회(2017.9.4)

25) 2017년 9월 이후 국무조정실, 금융위원회, 법무부의 가상통화 관련 주요 보도자료로는 국무조정실ㆍ국무총리비서실(2017.12.28 및 2018.1.15), 금융위원회(2017.9.29, 2017.12.4, 2017.12.28, 2018.1.11, 2018.1.8, 2018.1.23), 법무부(2017.12.4, 2017.12.14.)를 참조

26) 이에 관한 상세는 금융위원회(2017.12.28)를 참조. 참고로, 가상계좌서비스 제공금지에 따른 새로운 실명확인입출금서비스는 2018년 1월 30일부터 시행되고 있다.

27) 금융위원회 보도자료(2018.1.23) 참조

28) ICO에 관한 상세한 내용은 천창민(2017)을 참조. ICO에 대해서는 별도의 보고서를 통해 관련 쟁 점과 시사점을 제시하기로 한다.

29) 박용진 의원등 10인, 전자금융거래법 일부개정안, 의안번호 8288, 2017년 7월 31일.

30) 정태옥 의원등 11인, 의안번호 11752.

31) 정병국 의원등 10인, 의안번호 11786.

32) 정태옥 의원안은 가상통화라는 용어 대신 가상화폐, 정병국 의원안은 암호통화라는 용어를 사용 하나, 이 보고서에서는 이를 통칭하여 가상통화라 한다.

33) 법안들은 가상통화 중개기관이 영위할 수 있는 업무를 규정하는 방식을 취하나, 이는 결국 이러한 업무를 영위하는 중개기관에 대한 개념으로 보아도 무방할 것이다.

34) 가상통화발행업이라는 개념을 두고 있는 박용진ㆍ정병국 의원안에서도 문제가 없는 것은 아니다. 영업이라는 개념은 계속적ㆍ반복적인 이익추구 행위를 요하는데, 만약 발행기관을 가상통화발행 업자로 보겠다는 취지라면, 계속적ㆍ반복적 행위를 요하는 영업이라는 개념과 상충하는 것은 아닌지 해석상의 문제가 발생할 수 있기 때문이다. 즉, 가상통화를 발행하는 조직은 1회성의 발행행위 에 거치기 때문에 영업을 하지 않는 것으로 해석되어 가상통화발행업자가 아니라는 해석이 가능하기 때문이다. 가상통화매매업의 개념으로 가상통화의 발행시장 규율을 시도해 볼 수 있으나, 이 또 한 영업이라는 개념과 상충할 수 있는 문제가 있다.

35) 다른 법안과 달리 정태옥 의원안은 자기자본이 아닌 자본금을 요구하고 있다.

36) 정태옥 의원안은 가상화폐거래업과 가상화폐계좌관리업으로 구분하여 규정하기 때문에 추후 시 행령으로 달리할 수 있는 가능성이 있다고 본다.

37) 참고로, 별도예치의무와 관련하여, 박용진ㆍ정병국 의원안은 가상통화거래업자로 하여금 이 같은 별도예치에 갈음하여 ‘가상통화이용자 피해보상계약’을 체결할 수 있도록 규정한다.

38) 정태옥 의원안에서는 가상통화 매매업과 중개업을 따로 규정하지 않기 때문에 이 같은 문제는 발생하지 않는다. 하지만 정태옥 의원안에서는 단순 매매ㆍ중개업자도 거래업자로 인가를 받아야 한다는 문제가 있다.

39) 정병국 의원안은 박용진 의원안과 비교시 정의규정과 진입규제를 제외하고는 내용 및 형식이 거의 동일하여 동일 법안으로 취급하여도 무리가 없다.

40) 시세조종행위의 유형에 대하여는 개정안 제46조의7 제1항 및 제2항을 참조

참고문헌

국무조정실ㆍ국무총리비서실, 2017.12.28, 정부 가상통화 투기근절을 위한 특별 대책 마련, 보도자료.

국무조정실ㆍ국무총리비서실, 2018.1.15, 가상통화에 대한 정부입장, 보도자료. 금융위원회, 2017.9.4, 가상통화 관계기관 합동 TF 개최 – 가상통화 현황 및 대응방향, 보도자료.

금융위원회, 2017.9.29, 기관별 추진현황 점검을 위한 가상통화 관계기관 합동 TF 개최, 보도자료.

금융위원회, 2017.12.4, 향후 대응방향 점검을 위한 가상통화 관계기관 합동 TF 개최, 보도자료.

금융위원회, 2017.12.28, 가상통화 관련 금융권 점검회의 개최, 보도참고자료. 금융위원회, 2018.1.8, (금융위원장 기자간담회 브리핑 자료) 가상통화관련 은행권 현장점검 배경설명과 투기위험성 경고, 보도자료.

금융위원회, 2018.1.11, 가상통화 거래 관련 은행권 현장점검 연장, 보도참고 자료.

금융위원회, 2018.1.23, 가상통화 투기근절을 위한 특별대책중 금융부문 대책 시행, 보도자료.

박용진 의원등 10인, 2017.7.31, 전자금융거래법 일부개정안, 의안번호 8288. 법무부, 2017.12.4, 법무부, 가상통화 대책 TF 발족, 보도자료.

법무부, 2017.12.14, 가상통화 관련 범죄 엄정 대처 지시 – 가상통화 관련 관계부처 합동회의 관련, 보도자료.

배승욱, 2018, 『가상통화 법제 구축 방안에 관한 연구』, 한국외국어대학교 일반 대학원 박사학위논문.

정병국 의원등 10인, 2018.2.2, 가상화폐업에 관한 특별법안. 정태옥 의원등 11인, 2018.2.6, 암호통화 거래에 관한 법률안.

천창민, 2017, 크라우드세일의 증권법적 쟁점에 대한 고찰, 『경제법연구』 제16 권 제3호.

Council of the European Union, Fifth Compromise Text 2016/0208(COD), Amendment to the Fourth Anti-Money Laundering Directive.

CFTC, 2015.9.17, CFTC Orders Bitcoin Options Trading Platform Operator and its CEO to Cease Illegally Offering Bitcoin Options and to Cease Operating a Facility for Trading or Processing of Swaps without Registering, Release: pr7231-15.

CFTC, 2017.10.17, CFTC Primer on Virtual Currencies.

FinCEN, 2013, Application of FinCEN’s Regulations to Persons Administering, Exchanging, or Using Virtual Currencies, FIN-2013-G001.

SEC, 2017.7.25, Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO, Release No. 81207.

SEC, 2017.12.4, SEC Emergency Action Halts ICO Scam, Immediate Release 2017-219.

SEC, 2017.12.11, Company Halts ICO After SEC Raises Registration Concerns, IMMEDIATE RELEASE 2017-227.

Skadden, 2017.11.15, Frequently Asked Questionson Virtual Currency and CFTC Jurisdiction.

Bafin www.bafin.de

CFTC www.cftc.gov

DFS www.dfs.ny.gov

FinCEN www.fincen.gov

IRS www.irs.gov

OCC www.occ.gov

SEC www.sec.gov

ULC www.uniformlaws.org

Ⅰ. 서언

Ⅱ. 주요국의 가상통화 규제현황

1. 미국

가. 연방 차원의 규제

1) FinCEN, CFTC 및 SEC의 가상통화 규제

2) 통일가상통화업규제법에 따른 주요규제

나. 주 차원의 규제

2. 일본

3. EU

4. 독일

5. 소결

Ⅲ. 국내 가상통화 규제 동향

1. 정부의 가상통화 대응동향

가. 개관

나. 관계기관 합동 TF 등의 가상통화 대응방안의 주요내용

1) 가상통화 중개기관의 이용자 본인확인 등 거래투명성 강화

2) 유사수신행위 정비와 ICO의 금지

2. 국회 차원의 입법안

가. 개관

나. 법안의 주요내용

1) 가상통화 및 중개기관의 정의 및 진입규제

2) 중개기관에 대한 영업규제 등

3) 불공정거래행위 규제 및 자금세탁행위의 금지

Ⅳ. 결론

Ⅱ. 주요국의 가상통화 규제현황

1. 미국

가. 연방 차원의 규제

1) FinCEN, CFTC 및 SEC의 가상통화 규제

2) 통일가상통화업규제법에 따른 주요규제

나. 주 차원의 규제

2. 일본

3. EU

4. 독일

5. 소결

Ⅲ. 국내 가상통화 규제 동향

1. 정부의 가상통화 대응동향

가. 개관

나. 관계기관 합동 TF 등의 가상통화 대응방안의 주요내용

1) 가상통화 중개기관의 이용자 본인확인 등 거래투명성 강화

2) 유사수신행위 정비와 ICO의 금지

2. 국회 차원의 입법안

가. 개관

나. 법안의 주요내용

1) 가상통화 및 중개기관의 정의 및 진입규제

2) 중개기관에 대한 영업규제 등

3) 불공정거래행위 규제 및 자금세탁행위의 금지

Ⅳ. 결론