자본시장포커스

2023 11/20

경제구조변화에 따른 실질중립금리 전망 및 시사점

2023-23호

PDF

- 요약

- 최근 미국 등 주요국 고금리가 고착화될 것이라는 우려가 존재하는 반면, 국내에서는 한국은행을 중심으로 인구 고령화에 따른 실질중립금리의 하락 가능성이 제기되고 있다. 인구 고령화는 생산가능인구 감소로 자금의 수요를 줄이는 한편 고령층의 초과저축을 통해 자금의 공급을 늘려 실질중립금리를 하락시키는 요인으로 작용한다. 실질중립금리는 통화정책의 준거금리로 활용되는 만큼 실질중립금리의 하락은 결국 정책적으로 저금리가 불가피하게 됨을 의미한다. 인구 고령화 등 경제구조변화를 포괄한 모형을 통해 한국과 미국의 실질중립금리를 전망해 본 결과 미국은 생산성 개선 및 정부부채 확대 등에 힘입어 반등할 것으로 예상되는 반면 한국의 실질중립금리는 낮은 수준에서 횡보할 것으로 예상된다. 이러한 결과는 고령화에 따른 성장률의 가파른 하락으로 성장률과 실질중립금리 간 차이가 축소될 것으로 예상됨에 따라 국가 채무의 장기 지속 가능성에 대한 의문이 커질 수 있음을 의미한다. 또한, 내외금리차 역전이 구조적으로 지속됨에 따라 선진국 중앙은행으로부터 국내 통화정책의 자율성이 침해될 수 있는 한편 통화당국이 장기 스태그플레이션에 대응해야 하는 어려움에 봉착할 수 있음을 시사한다.

코로나19 감염확산 이후 주요국의 대규모 유동성 확대와 글로벌 공급망 교란으로 인플레이션이 가파르게 확대됨에 따라 주요국 중앙은행들이 기준금리를 큰 폭으로 상승하였다. 당초 고금리의 여파로 실물경기가 위축됨에 따라 금리가 곧바로 하향 안정화될 것으로 예상되었으나, 미국 경기가 견조한 모습을 나타내는데다 주요국의 물가상승률도 여전히 높은 수준을 지속함에 따라 고금리가 예상보다 장기화되고 있다. 이러한 가운데 국제금융시장에서는 인플레이션이 일단락되면 다시 글로벌 금융위기 직후와 같은 장기 침체(secular stagnation)로 복귀할 것인가 또는 정부부채 확대 및 인플레이션의 상승으로 고금리가 고착화될 것인가에 대한 논의가 진행중이다. 이러한 상황은 국내 또한 마찬가지이다. 최근(11월 6일) 한국은행‧세계은행 서울 포럼에서 이창용 한국은행 총재와 로렌스 서머스 하버드대 교수는 향후 한국의 실질중립금리 향방에 대해 상이한 견해를 피력한 바 있다.1) 서머스 교수는 글로벌 흐름을 따라 한국의 중립금리가 상승할 것으로 예상한 반면 이창용 총재는 인구 고령화 및 저출생에 따른 저성장 압력으로 중립금리가 하향 추세에 접어들 것으로 판단하였다.

실질중립금리의 의미 및 변화 추이

우선 논의의 중심이 되고 있는 실질중립금리의 개념에 대해 간단히 살펴볼 필요가 있다. 연준 부의장을 역임한 앨런 블라인더(Alan Blinder)는 실질중립금리에 대해 중장기 시계에서 경기를 부양하거나 긴축시키지 않으면서 잠재 GDP 및 안정적인 물가상승률에 부합하는 실질금리로 정의한 바 있다. 이러한 정의에 따르면 실질금리가 실질중립금리보다 낮을 경우 중장기적으로 인플레이션이 안정적 수준을 유지하지 못하고 상승하게 되며 반대인 경우 인플레이션이 하락하게 된다. 따라서 실질중립금리가 통화정책이나 금융시장에서 주목을 받는 이유는 중앙은행이 조절하는 정책금리의 긴축 여부를 판단하는 준거금리(reference rate)로 기능하기 때문이다. 즉, 실질정책금리가 실질중립금리보다 낮으면 통화정책이 완화적인 상태로 평가할 수 있다. 따라서 다양한 통화준칙(monetary policy rule)에서 실질중립금리는 준칙 금리를 산정하는데 핵심적인 역할을 한다. 특히, 오랜 기간 안정적인 것으로 생각되었던 실질중립금리가 글로벌 금융위기 이후 다수의 연구결과 하락한 것으로 분석됨에 따라 저금리 정책의 이론적 근거로 널리 사용되면서 주요국 통화정책 체계에 본격 편입되기 시작하였다.

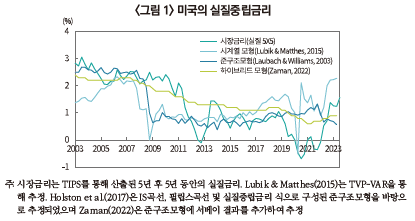

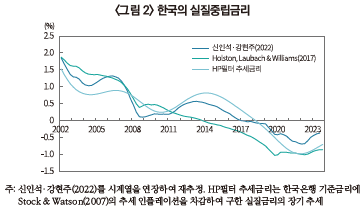

따라서 고금리 장기화의 여부와 관련하여 중앙은행 및 금융시장이 관심을 갖는 핵심적 사안은 인플레이션이 탈세계화 등으로 높은 수준으로 고착화될지 여부와 함께 실질중립금리가 상승할 것인가 하는 문제로 귀결된다. 이러한 가운데 골드만 삭스, 도이치 뱅크 등 주요 투자은행들은 글로벌 금융위기 이후 지속된 미국의 실질중립금리 하락세가 일단락되었으며 반등 가능성이 상존한다는 결과를 제시하고 있다. 실질중립금리가 관측가능하지 않는 데다 정의가 추상적인 만큼 경제학자들마다 추정을 위해 서로 다른 접근법을 사용함에 따라 다양한 추정치가 존재하고 있어 일의적인 판단은 어려우나, 미국에서는 <그림 1>에서 나타난 바와 같이 대체로 하락 추세가 멈춘 가운데 일부 추정치는 상승하고 있는 것으로 나타났다. 한국의 경우에도 잠재성장률 하락 추세에 맞추어 실질중립금리가 2000년대 이후 지속적인 하락세를 보였으나 최근 들어 하락세가 다소 일단락된 모습을 보이고 있다(<그림 2> 참조).

인구 고령화와 실질중립금리

그렇다면 이창용 한국은행 총재가 걱정하는 인구 고령화와 실질중립금리는 어떠한 관계가 있는가? 실질중립금리도 일종의 금리이므로 크게 자금의 수요와 공급으로 구분하여 설명할 수 있다. 우선, 인구 고령화로 생산가능인구가 줄어들 경우 경제규모가 위축됨에 따라 생산을 위해 필요한 자본의 수요가 줄어들게 된다. 이에 따라 자본을 확충하기 위한 투자 수요가 줄어들어 결국 자금의 수요가 위축된다. 다른 한편으로 고령화‧저출생이 진전되는 가운데 금융자산이 고령층에 편중됨에 따라 고령층의 초과저축이 자금의 공급을 늘리게 된다. 결국 자금의 수요는 줄어드는 반면 공급이 늘어나므로 균형 수준의 금리, 즉 실질중립금리는 하락하게 된다.

한국과 미국의 실질중립금리 장기 전망

그렇다면 인구 고령화를 포함한 경제구조변화가 장기적으로 실질중립금리에 어떠한 영향을 미치게 될 것인가? 강현주‧백인석‧장근혁(2023)은 20세이상 99세까지의 인구구조가 UN이 전망한 장기 인구추계에 따라 생산‧차입 및 저축‧은퇴하는 과정을 모형화한 방법론을 바탕으로 자산시장에서 저축과 차입이 균형이 되도록 하는 실질금리를 추정해 보았다. 모형에서는 핵심적 관심이 되는 인구구조 뿐만 아니라 장기적인 생산성 변화, 정부부채 확대와 더불어 서머스 교수가 언급한 대외요인인 글로벌 금리 또한 감안하였다.

분석 결과 한국과 미국의 실질중립금리 경로는 장기적으로 크게 상이한 변화를 보일 것으로 나타났다. 선진국 중 인구 고령화가 가장 더디게 진행될 것으로 예상되는 미국은 인구 고령화의 금리 하락 효과가 상대적으로 제한적인 반면 그동안 부진했던 생산성이 개선되고 정부부채가 가파르게 늘어날 것으로 예상됨에 따라 2040년까지 실질중립금리가 0.75%p 늘어날 것으로 예상된다. 이러한 효과는 미국의 실질중립금리와 10년물 국채금리 간의 장기 관계를 감안할 때 10년물 국채금리가 1.15~1.35%p 추가 상승할 수 있음을 의미한다. 반면, 한국의 실질중립금리는 글로벌 생산성 개선, 한국의 정부부채 확대 및 글로벌 금리상승에도 불구하고 인구 고령화의 효과가 이들을 상쇄하여 같은 기간중 0.25%p 상승에 불과하여 사실상 0% 수준에서 횡보할 것으로 예상되었다.

거시안정화 정책에 대한 시사점

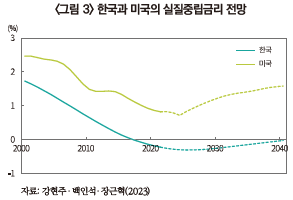

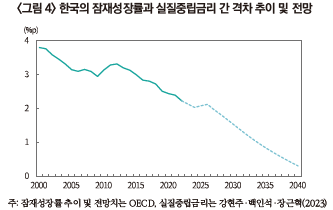

이러한 결과는 경제구조변화에 따른 글로벌 고금리 장기화 가능성을 의미하는 동시에 국내 정책적으로는 상당히 어려운 대응 과제에 직면해야 함을 시사한다. 우선, 국회 예산정책처가 2040년까지 국가채무비율이 GDP대비 100%로 늘어날 수 있다고 예상하는 가운데 경제성장률 하락 속도가 가팔라 부채의 지속가능성에 우려가 커질 수 있다. 경제성장률이 금리보다 높다면 국가채무비율의 산식, 즉 국가채무/GDP에서 분모의 증가율이 분자의 증가율보다 큰 만큼 장기적으로 국가채무가 안정화될 수 있다. 그러나 향후 구조적으로 재정수요가 확대될 것으로 예상되는 가운데 <그림 4>에서 나타난 바와 같이 성장률과 실질중립금리 간 격차2)가 점차 축소될 것으로 보여 안정적인 재정운용의 필요성이 더욱 커질 것으로 판단된다.

한편, 통화정책적으로는 이창용 총재의 우려가 현실화될 가능성이 크다는 점을 시사한다. 즉, 한국과 미국의 실질중립금리가 향후 상이한 경로를 나타낼 것으로 예상되는 가운데 향후 금리격차가 더욱 확대될 것으로 전망되었다. 이에 따라 현재 문제가 되고 있는 한국과 미국 간 내외금리차 역전이 구조적으로 장기화되거나 심화됨에 따라 선진국 중앙은행으로부터 통화정책 결정에 대한 자율성 논란이 계속될 수 밖에 없음을 의미한다.

한편, 실질중립금리가 낮다는 것은 그만큼 경제성장이 부진함을 의미하는 가운데 향후 탈세계화나 생산가능인구 부족 등에 따른 공급요인에 의한 인플레이션 가능성 등을 감안하면 결국 우리 경제가 장기 스태그플레이션(secular stagflation)에 진입할 수 있음을 의미한다. 이러한 상황에서 통화당국이 구조적 물가상승 요인을 일정 부분 용인하지 않고 낮은 물가목표를 고수할 경우 의도치 않은 긴축효과가 발생할 수 있는 만큼 정책당국이 경제구조변화와 대외 상황에 대한 면밀한 분석에 근거한 정책 대응의 필요성이 더욱 커질 것으로 판단된다.

1) 연합인포맥스, 2023. 11. 6, 韓 중립금리 두고…이창용 “고령화로↓” vs 서머스 “글로벌 추종”

2) 표준적인 경제모형에서 실질중립금리는 잠재성장률과 기타요인으로 구성되며 기타요인은 음(-)의 할인인자에 해당된다. 우리 경제는 1997년 외환위기 및 2008년 글로벌 금융위기를 거치면서 고용불안, 거시경제의 불확실성 증대 등으로 할인인자가 확대(기타요인의 하락)되면서 경제주체가 소비를 미래로 이연시키고 저축을 늘림에 따라 실질중립금리가 잠재성장률을 크게 하회하였다.

참고문헌

강현주‧백인석‧장근혁, 2023, 금리 기조의 구조적 변화 가능성 평가, 자본시장연구원 개원기념 세미나 발표자료.

신인석‧강현주, 2022, 한국 통화정책의 최근 기조 평가 및 쟁점, 『한국경제연구』 14(4), 25-55.

Holston, K., Laubach, T., Williams, J., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, S59-S75.

Lubik, T., Matthes, C., 2015, Time-varying parameter vector autoregressions: Specification, estimation and an application, Economic Quarterly 101(4), 323-352, Federal Reserve Bank of Richmond.

Stock, J.H., Watson, M.H., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit and Banking 39(1), 3-33.

Zaman, S., 2022, A unified framework to estimate macroeconomic stars, Federal Reserve Bank of Cleveland, Working Paper No. 21-23R

실질중립금리의 의미 및 변화 추이

우선 논의의 중심이 되고 있는 실질중립금리의 개념에 대해 간단히 살펴볼 필요가 있다. 연준 부의장을 역임한 앨런 블라인더(Alan Blinder)는 실질중립금리에 대해 중장기 시계에서 경기를 부양하거나 긴축시키지 않으면서 잠재 GDP 및 안정적인 물가상승률에 부합하는 실질금리로 정의한 바 있다. 이러한 정의에 따르면 실질금리가 실질중립금리보다 낮을 경우 중장기적으로 인플레이션이 안정적 수준을 유지하지 못하고 상승하게 되며 반대인 경우 인플레이션이 하락하게 된다. 따라서 실질중립금리가 통화정책이나 금융시장에서 주목을 받는 이유는 중앙은행이 조절하는 정책금리의 긴축 여부를 판단하는 준거금리(reference rate)로 기능하기 때문이다. 즉, 실질정책금리가 실질중립금리보다 낮으면 통화정책이 완화적인 상태로 평가할 수 있다. 따라서 다양한 통화준칙(monetary policy rule)에서 실질중립금리는 준칙 금리를 산정하는데 핵심적인 역할을 한다. 특히, 오랜 기간 안정적인 것으로 생각되었던 실질중립금리가 글로벌 금융위기 이후 다수의 연구결과 하락한 것으로 분석됨에 따라 저금리 정책의 이론적 근거로 널리 사용되면서 주요국 통화정책 체계에 본격 편입되기 시작하였다.

따라서 고금리 장기화의 여부와 관련하여 중앙은행 및 금융시장이 관심을 갖는 핵심적 사안은 인플레이션이 탈세계화 등으로 높은 수준으로 고착화될지 여부와 함께 실질중립금리가 상승할 것인가 하는 문제로 귀결된다. 이러한 가운데 골드만 삭스, 도이치 뱅크 등 주요 투자은행들은 글로벌 금융위기 이후 지속된 미국의 실질중립금리 하락세가 일단락되었으며 반등 가능성이 상존한다는 결과를 제시하고 있다. 실질중립금리가 관측가능하지 않는 데다 정의가 추상적인 만큼 경제학자들마다 추정을 위해 서로 다른 접근법을 사용함에 따라 다양한 추정치가 존재하고 있어 일의적인 판단은 어려우나, 미국에서는 <그림 1>에서 나타난 바와 같이 대체로 하락 추세가 멈춘 가운데 일부 추정치는 상승하고 있는 것으로 나타났다. 한국의 경우에도 잠재성장률 하락 추세에 맞추어 실질중립금리가 2000년대 이후 지속적인 하락세를 보였으나 최근 들어 하락세가 다소 일단락된 모습을 보이고 있다(<그림 2> 참조).

그렇다면 이창용 한국은행 총재가 걱정하는 인구 고령화와 실질중립금리는 어떠한 관계가 있는가? 실질중립금리도 일종의 금리이므로 크게 자금의 수요와 공급으로 구분하여 설명할 수 있다. 우선, 인구 고령화로 생산가능인구가 줄어들 경우 경제규모가 위축됨에 따라 생산을 위해 필요한 자본의 수요가 줄어들게 된다. 이에 따라 자본을 확충하기 위한 투자 수요가 줄어들어 결국 자금의 수요가 위축된다. 다른 한편으로 고령화‧저출생이 진전되는 가운데 금융자산이 고령층에 편중됨에 따라 고령층의 초과저축이 자금의 공급을 늘리게 된다. 결국 자금의 수요는 줄어드는 반면 공급이 늘어나므로 균형 수준의 금리, 즉 실질중립금리는 하락하게 된다.

한국과 미국의 실질중립금리 장기 전망

그렇다면 인구 고령화를 포함한 경제구조변화가 장기적으로 실질중립금리에 어떠한 영향을 미치게 될 것인가? 강현주‧백인석‧장근혁(2023)은 20세이상 99세까지의 인구구조가 UN이 전망한 장기 인구추계에 따라 생산‧차입 및 저축‧은퇴하는 과정을 모형화한 방법론을 바탕으로 자산시장에서 저축과 차입이 균형이 되도록 하는 실질금리를 추정해 보았다. 모형에서는 핵심적 관심이 되는 인구구조 뿐만 아니라 장기적인 생산성 변화, 정부부채 확대와 더불어 서머스 교수가 언급한 대외요인인 글로벌 금리 또한 감안하였다.

분석 결과 한국과 미국의 실질중립금리 경로는 장기적으로 크게 상이한 변화를 보일 것으로 나타났다. 선진국 중 인구 고령화가 가장 더디게 진행될 것으로 예상되는 미국은 인구 고령화의 금리 하락 효과가 상대적으로 제한적인 반면 그동안 부진했던 생산성이 개선되고 정부부채가 가파르게 늘어날 것으로 예상됨에 따라 2040년까지 실질중립금리가 0.75%p 늘어날 것으로 예상된다. 이러한 효과는 미국의 실질중립금리와 10년물 국채금리 간의 장기 관계를 감안할 때 10년물 국채금리가 1.15~1.35%p 추가 상승할 수 있음을 의미한다. 반면, 한국의 실질중립금리는 글로벌 생산성 개선, 한국의 정부부채 확대 및 글로벌 금리상승에도 불구하고 인구 고령화의 효과가 이들을 상쇄하여 같은 기간중 0.25%p 상승에 불과하여 사실상 0% 수준에서 횡보할 것으로 예상되었다.

이러한 결과는 경제구조변화에 따른 글로벌 고금리 장기화 가능성을 의미하는 동시에 국내 정책적으로는 상당히 어려운 대응 과제에 직면해야 함을 시사한다. 우선, 국회 예산정책처가 2040년까지 국가채무비율이 GDP대비 100%로 늘어날 수 있다고 예상하는 가운데 경제성장률 하락 속도가 가팔라 부채의 지속가능성에 우려가 커질 수 있다. 경제성장률이 금리보다 높다면 국가채무비율의 산식, 즉 국가채무/GDP에서 분모의 증가율이 분자의 증가율보다 큰 만큼 장기적으로 국가채무가 안정화될 수 있다. 그러나 향후 구조적으로 재정수요가 확대될 것으로 예상되는 가운데 <그림 4>에서 나타난 바와 같이 성장률과 실질중립금리 간 격차2)가 점차 축소될 것으로 보여 안정적인 재정운용의 필요성이 더욱 커질 것으로 판단된다.

한편, 실질중립금리가 낮다는 것은 그만큼 경제성장이 부진함을 의미하는 가운데 향후 탈세계화나 생산가능인구 부족 등에 따른 공급요인에 의한 인플레이션 가능성 등을 감안하면 결국 우리 경제가 장기 스태그플레이션(secular stagflation)에 진입할 수 있음을 의미한다. 이러한 상황에서 통화당국이 구조적 물가상승 요인을 일정 부분 용인하지 않고 낮은 물가목표를 고수할 경우 의도치 않은 긴축효과가 발생할 수 있는 만큼 정책당국이 경제구조변화와 대외 상황에 대한 면밀한 분석에 근거한 정책 대응의 필요성이 더욱 커질 것으로 판단된다.

1) 연합인포맥스, 2023. 11. 6, 韓 중립금리 두고…이창용 “고령화로↓” vs 서머스 “글로벌 추종”

2) 표준적인 경제모형에서 실질중립금리는 잠재성장률과 기타요인으로 구성되며 기타요인은 음(-)의 할인인자에 해당된다. 우리 경제는 1997년 외환위기 및 2008년 글로벌 금융위기를 거치면서 고용불안, 거시경제의 불확실성 증대 등으로 할인인자가 확대(기타요인의 하락)되면서 경제주체가 소비를 미래로 이연시키고 저축을 늘림에 따라 실질중립금리가 잠재성장률을 크게 하회하였다.

참고문헌

강현주‧백인석‧장근혁, 2023, 금리 기조의 구조적 변화 가능성 평가, 자본시장연구원 개원기념 세미나 발표자료.

신인석‧강현주, 2022, 한국 통화정책의 최근 기조 평가 및 쟁점, 『한국경제연구』 14(4), 25-55.

Holston, K., Laubach, T., Williams, J., 2017, Measuring the natural rate of interest: International trends and determinants, Journal of International Economics 108, S59-S75.

Lubik, T., Matthes, C., 2015, Time-varying parameter vector autoregressions: Specification, estimation and an application, Economic Quarterly 101(4), 323-352, Federal Reserve Bank of Richmond.

Stock, J.H., Watson, M.H., 2007, Why has U.S. inflation become harder to forecast, Journal of Money, Credit and Banking 39(1), 3-33.

Zaman, S., 2022, A unified framework to estimate macroeconomic stars, Federal Reserve Bank of Cleveland, Working Paper No. 21-23R