자본시장포커스

2020 07/06

미국 주식시장과 실물경제 괴리에 대한 평가

2020-15호

PDF

- 요약

- 2020년 글로벌 주식시장은 코로나19 감염확산으로 큰 조정을 겪은 후 반등에 성공하여 일부 주요지수들은 2019년말 수준을 회복하기도 하였다. 실물경제는 3, 4월 최악의 상황을 나타낸 후 5월에 경제활동 재개로 반등하는 모습을 보이지만 아직 정상화로 보기 어려운 가운데, 실물경제와 주식시장의 괴리에 대한 우려도 커지고 있다.

현재 실물경제상황과 괴리가 있지만, 경기에 선행하는 주식시장은 2분기를 경기 저점으로 하반기부터의 경기 회복을 선반영하고 있으며, 향후 경기회복 여부에 따라 주식시장과 실물경제의 괴리가 결정된다고 볼 수 있다. 코로나19로 인해 미래를 예측하기 어려운 현재 상황에서 시장 참여자들은 하반기의 경기회복 경로를 면밀히 모니터링하며 시장대응을 하여야 한다. 정책 당국은 국내외 상황 변화에 따라 금융시장과 실물경제 흐름을 주시하고, 금융시장의 안정 유지와 함께 경제주체들의 경제활동 정상화를 위한 역할을 할 필요가 있다.

미ㆍ중 무역합의와 함께 글로벌 경기회복 기대로 2020년 글로벌 주식시장은 호조로 출발하였다. 중국에서 코로나19 상황이 악화되고 일부 아시아 지역에서 확산이 진행되는 동안에도 주식시장은 상승세를 보였지만, 이탈리아를 비롯한 유럽과 미국에서 코로나19 확산이 증가하고 전세계적 감염확산이 현실화되면서 글로벌 주식시장은 급격한 조정을 겪었다. 미국과 유럽의 봉쇄 조치(shut down)에따른 경제활동 위축으로 인한 기업 부도위험 급등과 급격한 경기침체 우려로 금융시장은 패닉(panic) 상황이었으나, 미국 등 주요국의 유동성 공급을 포함한 적극적인 통화 및 재정 정책으로 금융시장은 안정을 찾았다.

5월부터 미국과 유럽 지역에서 봉쇄가 해제되고 경제활동 재개가 진행되면서 글로벌 주식시장은 반등에 성공하였으며, 일부 주요지수들은 2019년말 수준을 회복하기도 하였다. 반면 실물경제지표는 봉쇄 조치가 진행되었던 3, 4월 최악의 상황을 나타낸 후 5월부터 경제활동 재개로 반등이 시작되었지만 코로나19 감염확산 이전에 비하면 실물경제 상황은 아직 정상화로 보기 어렵다. IMF는 6월 25일 전세계 경제성장률 전망치를 대폭 하향 조정하고, 금융안정보고서(GFSR)에서 현재 진행 중인 실물경제와 금융시장의 괴리 현상이 자산 가치의 조정으로 이어질 수 있다고 우려를 나타냈다.

코로나19 감염확산 이후 미국의 코로나19 상황에 따라 국내 금융시장도 민감하게 반응1)하고 있는 점을 감안하여, 본고에서는 과거 실물경제 데이터 사용이 용이한 미국을 중심으로 경제활동 재개와 주식시장의 회복에 대하여 살펴보려고 한다. 과거 경기 수축기 동안 미국 주식시장의 반등 상황을 비교하면서 최근 빠르게 회복한 주식시장에서 반영하는 기대를 평가해 보고 시사점을 제시하고자 한다.

경기순환국면과 주식시장

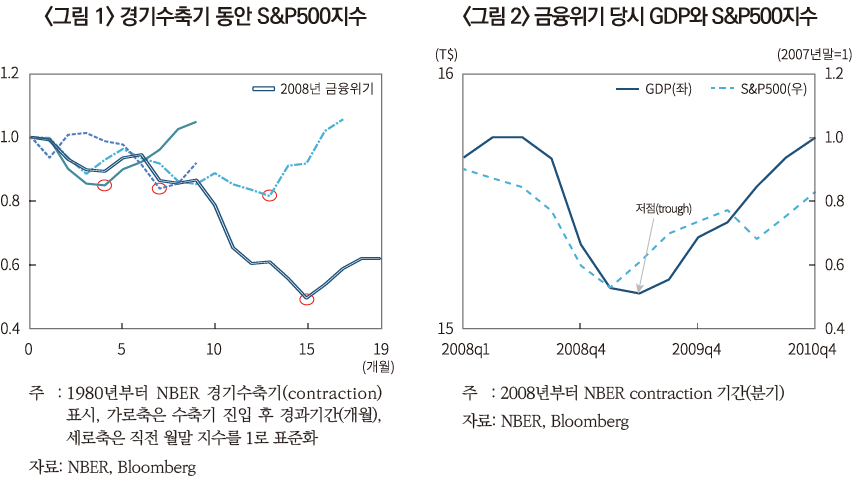

기업활동은 경제상황과 연동된다. 기업활동과 관련된 대표적인 금융시장 지표로 주가지수와 신용스프레드를 들 수 있으며 주가지수와 신용스프레드는 경기순환국면과 밀접한 관계가 있다.2) 잠재성장률보다 높은 성장 시기인 경기 상승국면에서, 기업들의 수익도 증가하면서 주식시장은 상승세를 나타내며 신용스프레드는 축소된다. 경기 하강국면3)동안 경제성장률은 잠재성장률에 미치지 못하며, 기업활동 위축으로 인해 주식시장은 조정 기간을 보내게 되고 기업들의 신용스프레드도 증가한다. 주식시장은 하강국면의 마지막인 저점(trough) 직전부터 다시 반등하기 시작하는데, <그림 1>에서 저점(개별 그래프의 오른쪽 끝 부분)보다 2~5개월 전부터 주식시장은 반등하는 모습을 보였다. 저점 이후부터 경제가 정상화되면서 잠재성장률 이상으로 성장하게 되는데, 주식시장은 이를 선반영한다고 볼 수 있다.

코로나19 이전 경기 수축기인 2008년 금융위기 당시 경기 회복과 주가지수의 관계를 보면 <그림 2>와 같다. S&P500지수는 2007년말 대비하여 2009년 1분기까지 50% 넘게 하락한 이후에 저점인 2분기 직전부터 반등하여 2010년 1분기에 2007년말 지수의 80% 수준을 회복하였다.4)

코로나19 감염확산과 주식시장

2020년 코로나19 감염확산 시기 중에 봉쇄 조치에 따른 경제활동 제약으로 인해 기업들의 신용위험이 급등하고 급격한 경기침체 우려가 심화되면서, 주식시장도 큰 조정을 겪게 된다. 신용시장의 위축과 유동성 위기 상황이 발생하면서 금융시장이 불안해지고, 실물경제 악화를 선반영하면서, 3월 중 주가지수가 급락5)하였다. 미연준의 무제한 양적완화 및 회사채 매입방안과 정부의 대규모 재정 부양책에 대한 기대로 금융시장은 3월 24일부터 점차 안정을 찾게 되었다. 금융시장의 신용경색 우려와 유동성 위험이 완화된 면도 있지만, 코로나19로 인한 경기침체는 경제활동이 재개되고 각종 재정 정책이 효과를 본다면 하반기부터 실물경제가 회복될 수 있다는 기대가 반영된 것으로 볼 수 있다.

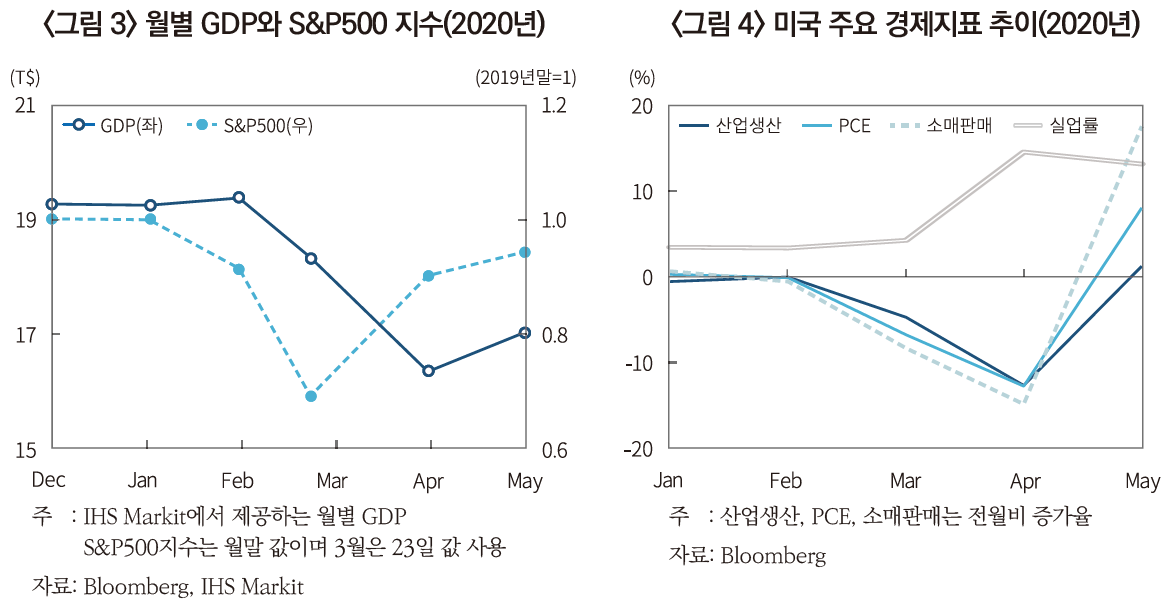

금융시장이 안정되고 주식시장은 3월 23일 저점을 찍으며 반등에 성공하였지만, <그림 3>과 <그림 4>에서 볼 수 있듯이 실물경제 지표는 봉쇄 조치로 인해 3, 4월에 최악의 상황을 나타내고 있다. 4월말 이후 미국 및 유럽 주요국의 봉쇄조치가 단계적으로 해제되고, 경제활동이 재개되면서 5월 생산 및 소비지표가 반등하기 시작하는데, 주식시장은 이를 선반영하여 빠르게 회복된 것으로 볼 수 있다. 2차 감염확산 없이 코로나19가 완만한 소강상태로 진행된다면, 2분기가 경기 저점(trough)에 해당되고 하반기부터 경기회복을 기대할 수 있으며, S&P500지수의 반등은 이러한 경기회복을 반영한 것으로 분석된다.6)

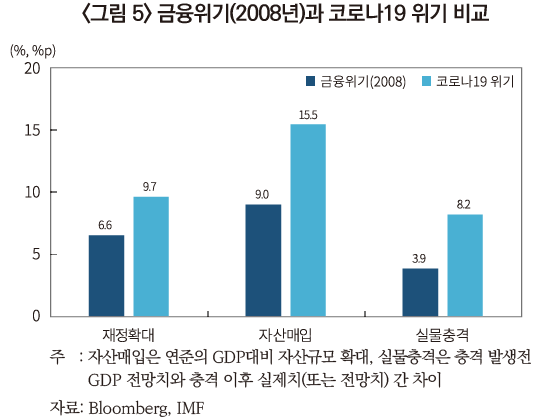

경기회복 기대에도 불구하고, 코로나19로 인한 실물경제의 충격을 감안하면 6월 8일 S&P500지수가 2019년말 수준을 회복한 점은 다소 과도하게 볼 수도 있다. <그림 5>에서 코로나19 위기는 2008년 금융위기 당시에 비해 실물경제 충격의 규모가 크지만, 통화 완화 및 재정 확대 규모 역시 증가하였다. 이러한 점들은 실물경제 회복에 앞서 금융시장의 안정과 주식시장의 회복에 도움을 주었고, 또한 실물경제 회복에 대한 기대를 높이는 역할을 했다고 볼 수 있다.

코로나19 상황과 개별 주식의 성과

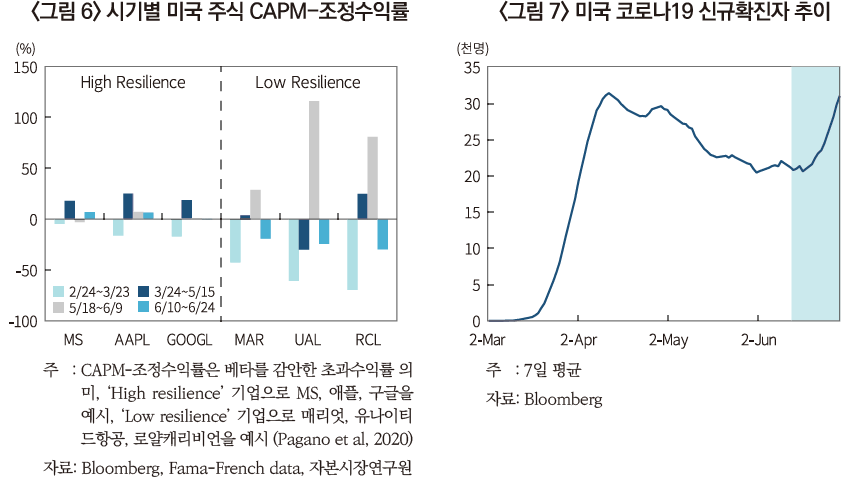

코로나19로 인한 주식시장 영향을 분석해 보면 몇 가지 특징을 볼 수 있다. 봉쇄 조치와 사회적 거리두기가 시행되면서 산업이나 개별기업 특성에 따라 기업활동 및 수익성 격차가 발생하였다. 업종, 해외수출(사업) 비중, 현금보유 비중, 레버리지에 따라 코로나19 감염확산 시기에 수익률 차이가 심화되었다.7) 이러한 차이는 봉쇄 여부와 경제활동 재개 상황에 따라 변하는데, 개별 주식들의 성과 차이를 비교해 보면 역으로 코로나19 상황에 대한 시장 반응을 해석해 볼 수 있다.

<그림 7>은 ‘Resilience’정도에 따라 구분한 기업들의 코로나19 관련 시기별 CAPM 조정수익률을 나타낸 그래프이다. ‘Resilience’는 기업의 영업관련 활동이 사회적 거리두기와 조화가 가능한 정도로 평가하며, 재택근무 가능 정도, 종업원간 상호작용이나 밀착도 정도 등을 감안한다.8) ‘Low resilience’ 기업들은 주식이 급락하던 기간(2/24~3/23)뿐 아니라 금융시장이 안정을 찾고 주식시장이 반등하던 구간(3/24~5/15)에서도 상대적으로 좋지 않은 성과를 나타내지만, 경제활동 재개가 본격화되고 백신개발 기대감이 커지는 구간(5/18~6/9)에서 상대적으로 높은 수익률을 보였다. 5/18~6/9 구간에서 경제 정상화에 대한 기대가 커지면서 S&P500지수도 상승폭을 키우며 6월 8일에 종가기준으로 2019년말 수준을 회복하였다. <그림 6>의 마지막 구간(6/10~6/24)에서 ‘Low resilience’ 기업들의 성과가 다시 상대적으로 부진하게 되는데, 미국내 코로나 신규 감염자가 증가세로 전환되고 일부 주(텍사스 등)에서 재봉쇄 우려가 커지는 상황을 반영한다고 볼 수 있다(<그림 7>). 이 기간 동안 재봉쇄로 인한 경기회복 지연 우려가 증가하면서 S&P500지수도 -5% 수익률을 기록하는데, 이러한 상황이 향후 실물경제와 주식시장간의 괴리가 현실화될 수 있는 가장 큰 위험요인이라고 할 수 있다.

맺음말

코로나19 감염확산으로 큰 조정을 겼었던 글로벌 주식시장은 빠르게 반등하여 일부 지수들은 2019년말 수준을 거의 회복하였으나, 아직 실물경제의 회복은 가시화되지 않은 상황이다. 실물경제와 주식시장의 괴리에 대한 우려가 커지고 있지만, 현재의 주식시장은 경제활동이 재개되면서 2분기를 경기 저점으로, 하반기부터 경기 회복을 기대하고 있다고 평가할 수 있다. 또한 봉쇄로 인한 실물경제 충격 규모가 크지만, 통화 완화 및 재정 확대 정책은 실물경제 회복에 앞서 금융시장의 안정과 주식시장의 빠른 회복에 도움을 주었다고 볼 수 있다. 다만, 코로나19 재확산으로 인한 경제 재봉쇄는 향후 경기회복이 지연되면서 실물경제와 주식시장간의 괴리가 현실화될 수 있는 가장 큰 위험요인이라고 할 수 있다.9)

국내 주식시장의 회복도 미국 주식시장과 같은 맥락으로 해석할 수 있다. 결국 하반기의 경기회복 여부에 따라서, 주식시장과 실물경제의 괴리가 결정된다고 볼 수 있기 때문에 하반기의 경제 정상화 및 금융시장의 안정이 더욱 더 중요하다. 코로나19로 인해 미래를 예측하기 어려운 현재 상황에서 시장 참여자들은 하반기의 경기회복 경로를 면밀히 모니터링하며 시장대응을 하여야 한다. 정책 당국은 국내외 상황 변화에 따라 금융시장과 실물경제 흐름을 주시하고, 금융시장의 안정 유지와 함께 경제주체들의 경제활동 정상화를 위한 역할을 할 필요가 있다. 또한, 본문의 ‘Resilience’ 사례에서 보았듯이, 기업들에게도 방역 및 사회적 거리두기와 조화를 이루면서 기업활동을 정상화할 수 있는 전략에 대한 고민이 요구된다.

1) 코로나19 감염확산 이후 2월 21일~6월 26일 기간 중 KOSPI지수와 S&P500지수간 주간 수익률의 상관관계는 0.93 수준이다.

2) 자본시장연구원, 2018년 하반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2019년 상반기, 『경제 및 자본시장 전망』.

3) 상승국면과 하강국면은 NBER 기준으로 각각 확장기(Expansion 지난번 저점(trohgh)에서 정점(peak)까지 기간)와 수축기(Contraction, 정점(peak)에서 저점(trough)까지 기간)를 나타낸다.

4) 동기간 GDP 갭은 -3.5%에서 -1.9%까지 음의 갭이 감소(44% 감소)한다. GDP갭은 (실제GDP-잠재GDP)/(잠재GDP)를 의미한다.

5) 2월 21일~3월 23일까지 S&P500지수와 KOSPI지수는 각각 31%, 33% 하락하였다.

6) 2020년 2분기가 경기저점으로, GDP 갭은 2020년 2분기 -10.3%에서 2020년 4분기 -5.9%까지 음의 갭이 감소(42% 감소)할 것으로 예상된다. (자본시장연구원, 2020년 상반기, 『경제 및 자본시장 전망』 참고)

7) 김준석, 2020; Ramelli & Wagner, 2020

8) Pagano et al, 2020

9) IMF는 6월 25일 금융안정보고서에서 주식시장 조정 위험요인으로 코로나19의 2차 감염확산 외에도, 주요국의 통화정책 변화, 무역갈등을 제시하였다.

참고문헌

김준석, 2020, 코로나19의 주식시장에 대한 영향 평가, 자본시장포커스 2020-6호.

자본시장연구원, 2018년 하반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2019년 상반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2020년 상반기, 『경제 및 자본시장 전망』.

Koren, M., Peto, R., 2020, Business disruptions from social distancing, Covid Economics 2(CEPR), 13–31.

Pagano, M., Wagner, C., Zechner J., 2020, Disaster resilience and asset prices, Covid Economics 21(CEPR), 1-39.

Ramelli, S., Wagner, A. F., 2020, Feverish stock price reactions to Covid-19, Swiss Finance Institute Research Paper Series.

5월부터 미국과 유럽 지역에서 봉쇄가 해제되고 경제활동 재개가 진행되면서 글로벌 주식시장은 반등에 성공하였으며, 일부 주요지수들은 2019년말 수준을 회복하기도 하였다. 반면 실물경제지표는 봉쇄 조치가 진행되었던 3, 4월 최악의 상황을 나타낸 후 5월부터 경제활동 재개로 반등이 시작되었지만 코로나19 감염확산 이전에 비하면 실물경제 상황은 아직 정상화로 보기 어렵다. IMF는 6월 25일 전세계 경제성장률 전망치를 대폭 하향 조정하고, 금융안정보고서(GFSR)에서 현재 진행 중인 실물경제와 금융시장의 괴리 현상이 자산 가치의 조정으로 이어질 수 있다고 우려를 나타냈다.

코로나19 감염확산 이후 미국의 코로나19 상황에 따라 국내 금융시장도 민감하게 반응1)하고 있는 점을 감안하여, 본고에서는 과거 실물경제 데이터 사용이 용이한 미국을 중심으로 경제활동 재개와 주식시장의 회복에 대하여 살펴보려고 한다. 과거 경기 수축기 동안 미국 주식시장의 반등 상황을 비교하면서 최근 빠르게 회복한 주식시장에서 반영하는 기대를 평가해 보고 시사점을 제시하고자 한다.

경기순환국면과 주식시장

기업활동은 경제상황과 연동된다. 기업활동과 관련된 대표적인 금융시장 지표로 주가지수와 신용스프레드를 들 수 있으며 주가지수와 신용스프레드는 경기순환국면과 밀접한 관계가 있다.2) 잠재성장률보다 높은 성장 시기인 경기 상승국면에서, 기업들의 수익도 증가하면서 주식시장은 상승세를 나타내며 신용스프레드는 축소된다. 경기 하강국면3)동안 경제성장률은 잠재성장률에 미치지 못하며, 기업활동 위축으로 인해 주식시장은 조정 기간을 보내게 되고 기업들의 신용스프레드도 증가한다. 주식시장은 하강국면의 마지막인 저점(trough) 직전부터 다시 반등하기 시작하는데, <그림 1>에서 저점(개별 그래프의 오른쪽 끝 부분)보다 2~5개월 전부터 주식시장은 반등하는 모습을 보였다. 저점 이후부터 경제가 정상화되면서 잠재성장률 이상으로 성장하게 되는데, 주식시장은 이를 선반영한다고 볼 수 있다.

코로나19 감염확산과 주식시장

2020년 코로나19 감염확산 시기 중에 봉쇄 조치에 따른 경제활동 제약으로 인해 기업들의 신용위험이 급등하고 급격한 경기침체 우려가 심화되면서, 주식시장도 큰 조정을 겪게 된다. 신용시장의 위축과 유동성 위기 상황이 발생하면서 금융시장이 불안해지고, 실물경제 악화를 선반영하면서, 3월 중 주가지수가 급락5)하였다. 미연준의 무제한 양적완화 및 회사채 매입방안과 정부의 대규모 재정 부양책에 대한 기대로 금융시장은 3월 24일부터 점차 안정을 찾게 되었다. 금융시장의 신용경색 우려와 유동성 위험이 완화된 면도 있지만, 코로나19로 인한 경기침체는 경제활동이 재개되고 각종 재정 정책이 효과를 본다면 하반기부터 실물경제가 회복될 수 있다는 기대가 반영된 것으로 볼 수 있다.

경기회복 기대에도 불구하고, 코로나19로 인한 실물경제의 충격을 감안하면 6월 8일 S&P500지수가 2019년말 수준을 회복한 점은 다소 과도하게 볼 수도 있다. <그림 5>에서 코로나19 위기는 2008년 금융위기 당시에 비해 실물경제 충격의 규모가 크지만, 통화 완화 및 재정 확대 규모 역시 증가하였다. 이러한 점들은 실물경제 회복에 앞서 금융시장의 안정과 주식시장의 회복에 도움을 주었고, 또한 실물경제 회복에 대한 기대를 높이는 역할을 했다고 볼 수 있다.

코로나19로 인한 주식시장 영향을 분석해 보면 몇 가지 특징을 볼 수 있다. 봉쇄 조치와 사회적 거리두기가 시행되면서 산업이나 개별기업 특성에 따라 기업활동 및 수익성 격차가 발생하였다. 업종, 해외수출(사업) 비중, 현금보유 비중, 레버리지에 따라 코로나19 감염확산 시기에 수익률 차이가 심화되었다.7) 이러한 차이는 봉쇄 여부와 경제활동 재개 상황에 따라 변하는데, 개별 주식들의 성과 차이를 비교해 보면 역으로 코로나19 상황에 대한 시장 반응을 해석해 볼 수 있다.

<그림 7>은 ‘Resilience’정도에 따라 구분한 기업들의 코로나19 관련 시기별 CAPM 조정수익률을 나타낸 그래프이다. ‘Resilience’는 기업의 영업관련 활동이 사회적 거리두기와 조화가 가능한 정도로 평가하며, 재택근무 가능 정도, 종업원간 상호작용이나 밀착도 정도 등을 감안한다.8) ‘Low resilience’ 기업들은 주식이 급락하던 기간(2/24~3/23)뿐 아니라 금융시장이 안정을 찾고 주식시장이 반등하던 구간(3/24~5/15)에서도 상대적으로 좋지 않은 성과를 나타내지만, 경제활동 재개가 본격화되고 백신개발 기대감이 커지는 구간(5/18~6/9)에서 상대적으로 높은 수익률을 보였다. 5/18~6/9 구간에서 경제 정상화에 대한 기대가 커지면서 S&P500지수도 상승폭을 키우며 6월 8일에 종가기준으로 2019년말 수준을 회복하였다. <그림 6>의 마지막 구간(6/10~6/24)에서 ‘Low resilience’ 기업들의 성과가 다시 상대적으로 부진하게 되는데, 미국내 코로나 신규 감염자가 증가세로 전환되고 일부 주(텍사스 등)에서 재봉쇄 우려가 커지는 상황을 반영한다고 볼 수 있다(<그림 7>). 이 기간 동안 재봉쇄로 인한 경기회복 지연 우려가 증가하면서 S&P500지수도 -5% 수익률을 기록하는데, 이러한 상황이 향후 실물경제와 주식시장간의 괴리가 현실화될 수 있는 가장 큰 위험요인이라고 할 수 있다.

코로나19 감염확산으로 큰 조정을 겼었던 글로벌 주식시장은 빠르게 반등하여 일부 지수들은 2019년말 수준을 거의 회복하였으나, 아직 실물경제의 회복은 가시화되지 않은 상황이다. 실물경제와 주식시장의 괴리에 대한 우려가 커지고 있지만, 현재의 주식시장은 경제활동이 재개되면서 2분기를 경기 저점으로, 하반기부터 경기 회복을 기대하고 있다고 평가할 수 있다. 또한 봉쇄로 인한 실물경제 충격 규모가 크지만, 통화 완화 및 재정 확대 정책은 실물경제 회복에 앞서 금융시장의 안정과 주식시장의 빠른 회복에 도움을 주었다고 볼 수 있다. 다만, 코로나19 재확산으로 인한 경제 재봉쇄는 향후 경기회복이 지연되면서 실물경제와 주식시장간의 괴리가 현실화될 수 있는 가장 큰 위험요인이라고 할 수 있다.9)

국내 주식시장의 회복도 미국 주식시장과 같은 맥락으로 해석할 수 있다. 결국 하반기의 경기회복 여부에 따라서, 주식시장과 실물경제의 괴리가 결정된다고 볼 수 있기 때문에 하반기의 경제 정상화 및 금융시장의 안정이 더욱 더 중요하다. 코로나19로 인해 미래를 예측하기 어려운 현재 상황에서 시장 참여자들은 하반기의 경기회복 경로를 면밀히 모니터링하며 시장대응을 하여야 한다. 정책 당국은 국내외 상황 변화에 따라 금융시장과 실물경제 흐름을 주시하고, 금융시장의 안정 유지와 함께 경제주체들의 경제활동 정상화를 위한 역할을 할 필요가 있다. 또한, 본문의 ‘Resilience’ 사례에서 보았듯이, 기업들에게도 방역 및 사회적 거리두기와 조화를 이루면서 기업활동을 정상화할 수 있는 전략에 대한 고민이 요구된다.

1) 코로나19 감염확산 이후 2월 21일~6월 26일 기간 중 KOSPI지수와 S&P500지수간 주간 수익률의 상관관계는 0.93 수준이다.

2) 자본시장연구원, 2018년 하반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2019년 상반기, 『경제 및 자본시장 전망』.

3) 상승국면과 하강국면은 NBER 기준으로 각각 확장기(Expansion 지난번 저점(trohgh)에서 정점(peak)까지 기간)와 수축기(Contraction, 정점(peak)에서 저점(trough)까지 기간)를 나타낸다.

4) 동기간 GDP 갭은 -3.5%에서 -1.9%까지 음의 갭이 감소(44% 감소)한다. GDP갭은 (실제GDP-잠재GDP)/(잠재GDP)를 의미한다.

5) 2월 21일~3월 23일까지 S&P500지수와 KOSPI지수는 각각 31%, 33% 하락하였다.

6) 2020년 2분기가 경기저점으로, GDP 갭은 2020년 2분기 -10.3%에서 2020년 4분기 -5.9%까지 음의 갭이 감소(42% 감소)할 것으로 예상된다. (자본시장연구원, 2020년 상반기, 『경제 및 자본시장 전망』 참고)

7) 김준석, 2020; Ramelli & Wagner, 2020

8) Pagano et al, 2020

9) IMF는 6월 25일 금융안정보고서에서 주식시장 조정 위험요인으로 코로나19의 2차 감염확산 외에도, 주요국의 통화정책 변화, 무역갈등을 제시하였다.

참고문헌

김준석, 2020, 코로나19의 주식시장에 대한 영향 평가, 자본시장포커스 2020-6호.

자본시장연구원, 2018년 하반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2019년 상반기, 『경제 및 자본시장 전망』.

자본시장연구원, 2020년 상반기, 『경제 및 자본시장 전망』.

Koren, M., Peto, R., 2020, Business disruptions from social distancing, Covid Economics 2(CEPR), 13–31.

Pagano, M., Wagner, C., Zechner J., 2020, Disaster resilience and asset prices, Covid Economics 21(CEPR), 1-39.

Ramelli, S., Wagner, A. F., 2020, Feverish stock price reactions to Covid-19, Swiss Finance Institute Research Paper Series.