자본시장포커스

2023 10/10

글로벌 IB와 국내 금융투자회사의 해외진출 양상과 시사점

2023-20호

PDF

- 요약

- □ 글로벌 주요 IB는 2000년대 초반부터 성장 잠재력이 높은 아시아 신흥국의 수익 비중을 높이거나 투자전략을 다양화함

□ 국내 금융투자회사 역시 2000년대 이후 경제·문화적 인접성이 높은 아시아 신흥국 위주의 해외 진출을 본격적으로 시작함

□ 글로벌 금융위기를 겪으며 한시적으로 해외 진출이 위축되었으나 자기자본 증가 및 리스크 관리 등 해외 현지법인의 내실을 강화하고 있음

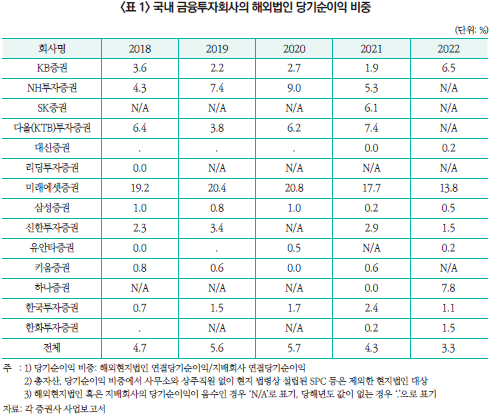

□ 그러나 글로벌 주요 투자은행과 비교했을 때, 국내 증권사 당기순이익 중 해외 현지법인이 차지하는 비중은 3.3%로 매우 낮음

□ 국내에서 경쟁력 있고 차별화된 수익모델을 발판으로 삼아 국외에서 글로벌 주요 투자은행과 경쟁할 수 있는 투자 역량을 확보해야 함

□ 글로벌 주요 IB의 해외 투자전략과 현황

— 글로벌 주요 IB의 해외 투자전략1)

・투자은행ㆍ트레이딩 중심 사업모델: Goldman Sachs

・자산관리ㆍ운용 중심 사업모델: Morgan Stanley, UBS, Credit Suisse

・이자수익과 비이자수익 간의 균형과 시너지를 추구하는 다각화 사업모델: JP Morgan

・글로벌 IB는 글로벌 금융위기 이후 볼커룰(Volcker Rule)의 영향으로 FICC의 비중을 감소시키고 WM, 기업금융, M&A, IPO 등의 수익 비중을 증가시키며 수익구조를 다변화함2)

・2000년대 초반부터 성장 잠재력이 높은 아시아 신흥국의 비중을 높이는 등 글로벌 수익 비중을 높이거나 지역을 다양화하며 꾸준히 새로운 수익원을 창출하기 위한 노력을 함

・최근 디지털 전환에 따라 핀테크, ESG 연계 금융서비스 등 최신 트렌드를 반영하기 위해 적극적으로 M&A 활용하며 수익모델을 변화시키고 있음3)

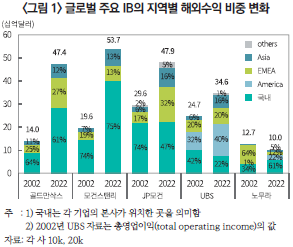

— 글로벌 주요 IB의 지역별 해외수익 비중 변화

・골드만삭스와 모건스탠리의 경우 국내 비중의 변화가 거의 없지만 상대적으로 아시아의 수익 비중이 증가함

・JP모건의 경우 국내 비중이 27%p 감소하고 아시아의 비중이 증가함

・UBS의 경우 국내 비중이 20%p 감소하고 북미 비중을 비롯한 해외 순수익 비중이 증가함

・노무라의 경우 국내 비중이 증가했으나 해외수익 대부분을 유럽이 차지했던 과거와 달리 아시아, 아메리카 등 유럽 외 지역의 수익 비중이 증가함

□ 국내 금융투자회사의 해외 진출 연혁4)

— 1980년대: 사무소 형태로 제한된 형태의 해외 진출

・(1984년) 3개 증권사5)가 일본과 미국에 처음 사무소6)를 설치하며 해외 진출

— 1990년대: 해외 영업지점 설치 규제 완화

・(1991년) 국내 증권사의 독자적 해외 진출을 허용, 사무소에서 지점 및 현지법인으로 확대7)

・(1995년) 증권사별 연간 해외점포 설치 한도가 폐지되는 등 증권사의 해외 영업지점 설치 규제가 대폭 완화되며 해외 진출하는 증권사가 늘어나기 시작8)

・(1997년) 외환위기의 영향으로 2000년대 초반 국내 증권사의 해외 진출 위축9)

— 2000년대: 대형사뿐만 아니라 국내 중소형 증권사의 본격적인 해외 진출 시작

・(2001년) 중국의 WTO 가입으로 자본시장 개방에 대한 기대감이 높아지며, 베트남, 태국 등 성장 잠재력이 높은 여러 신흥국으로 해외 진출

・(2007년) 성장 잠재력이 높은 아시아 신흥국 중심을 중심으로 본격적인 해외 진출 시작10)

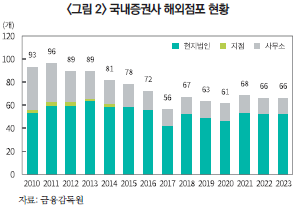

— 2010년대: 해외진출 재정비

・(2011년) 글로벌 금융위기의 여파로 국내 증권사들의 수익성이 악화되며 해외진출 위축

・해외점포 수: 2010년 93개 -> 2017년 56개(37개 감소)

・2010년 54개였던 현지법인이 2017년 42개로 12개 감소한 반면 사무소의 경우 37개에서 14개로 23개 감소하며 해외점포 감소의 대부분은 사무소가 차지함

— 2010년대 후반: 대형증권사 중심의 현지법인 확대 및 내실 강화

・대형증권사 위주로 현지법인 인수 등 해외점포 수 확대

・2017년 이후 영업규모 확대, 수익원 다양화 등을 목적으로 대형증권사 위주 해외진출 증가

・2017년 이후 사무소의 개수는 13개로 유지되는 반면, 해외 현지법인은 42개에서 2023년 53개로 11개 증가하며 2017년 이후 해외점포는 현지법인 위주로 증가함

□ 최근 국내 증권사의 해외 진출 현황11)

— 2022년 해외진출 현황

・14개 증권회사에서 72개 해외점포(60개 현지법인, 12개 사무소) 운영

・진출 국가: 아시아(78%), 미국(15%), 기타(7%)

・주요국 증시 부진 등의 영향으로 당기순이익은 2021년 대비 56.9% 감소

— 해외 현지법인 재무현황 변화

・총자산: (2017년) 328.6억 달러-> (2022년) 277.5억 달러

・총부채: (2017년) 302.6억 달러 -> (2022년) 202.0억 달러

・자기자본: (2017년) 26.0억 달러 -> (2022년) 75.5억 달러

・2017년 대비 총자산이 51.1억 달러 감소했지만, 총부채가 감소하고 자기자본이 증가하며 부채비율(1,163% -> 268%)이 감소하는 등 재무건전성이 개선됨

・일부 현지법인이 리스크 관리 목적으로 Repo 거래를 축소함에 따라 자산ㆍ부채가 모두 감소한 것으로 확인됨

— 진출 지역 변화

・최근 5년간 중국, 홍콩 점포 수 감소(25개 -> 20개)

・신남방 관련국 해외점포 비중: 2018년 33.9% -> 2022년 43.5%

・인도네시아, 태국, 베트남 등 신남방 지역 진출 확대

— 투자전략 변화

・중개, IB업무 확대 및 PBS(Prime Brokerage Service)사업 등 수익원 다양화

・과거 금융중심지 위주로 이루어졌던 해외진출에서 벗어나 금융시장의 발전도가 상대적으로 낮으면서 성장잠재력이 높은 신흥시장 위주의 투자 증가

・종합금융투자회사를 중심으로 복수업종으로 현지 진출하며 금융 시너지 확보12)

— 2022년 해외 현지법인 총자산 및 당기순이익 현황13)

・국내 증권사의 해외법인 당기순이익은 1,082억 원이며 해외법인 당기순이익 비중은 3.3%

・국내 증권사의 해외법인 총자산은 529.9조 원이며 해외법인 총자산 비중은 6.2%

□ 증권사별 해외법인 당기순이익 비중

— 금융투자회사 글로벌 당기순이익 비중 변화

・2022년 해외진출 증권사의 40%가 글로벌시장 불확실성 지속 등의 이유로 당기순손실 기록

・특히, 홍콩에 위치한 해외 현지법인 손익이 크게 감소하며 2022년 현지법인 당기순이익이 크게 감소(2021년 1억2,640만 달러 -> 2022년 1,060만 달러)

・중국 등 6개국에서 코로나 장기화로 인한 영업제한, 판관비 증가로 인한 적자 누적과 주요국의 증시 부진으로 인한 위탁수수료 수익 감소가 주된 원인으로 파악됨14)

・58개 해외 현지법인 중 28사 이익실현(1,880억 원), 30사 손실시현(797억 원)15)

□ 글로벌 투자 경쟁력 확보

— 글로벌 투자 경쟁력 강화를 통해 해외 진출 여력을 확보해야 함

・글로벌 투자은행의 경우 해외 수익 비중이 낮게는 25%, 높게는 78%에 달하는 반면, 국내 증권사의 해외진출 시작된 이후 40년이 지났지만 해외진출 현지법인의 평균 당기순이익 비중은 3%에 불과

・일부 증권사에서 WM, IB, S&T 등 수익원을 다양화하려고 시도하고 있지만 여전히 수익의 41%는 위탁수수료(Brokerage)에서 발생16)

・글로벌 증시 부진 등의 영향으로 해외진출이 다소 위축되어 있는 상황에서 해외진출의 성공 여부는 국내 증권산업의 경쟁력과 무관하지 않다는 점을 인지하고 우선적으로 국내 시장에서 차별화된 역량을 키우며 내실을 강화해야 함17)

— 해외진출 현지법인의 수익구조 변화의 필요성

・위탁매매 의존도가 높은 국내 증권사의 사업구조상 국내 주식시장의 주기적 등락에 크게 영향을 받기 때문에 해외점포만의 독자적 수익성을 확보하기 위한 노력을 해야 함18)

・국내 증권사 수익 중 위탁수수료(Brokerage) 비중이 높은 현 상황에서 벗어나 IB와 AM, 트레이딩 등 수익모델을 차별화하고 강점을 강화하여 위탁매매 이외의 수익구조에 대한 비중을 증가시킬 필요가 있음

・증권사 IB 투자와 수익 대부분이 부동산 PF대출에만 집중된 현 상황을 경계할 필요가 있음

— 글로벌 IB 사례 참고를 통한 경쟁력 강화19)

・글로벌 IB 사례를 참고하여 다른 증권사와 다른 차별화된 수익모델을 설정하고 투자 역량을 강화해야 함

・핀테크사 M&A와 디지털 인재를 육성하는 노력 등을 통해 디지털 전환에 대비하고 새로운 수익원을 창출할 필요성이 있음

・IPO 시장 변화20)에 맞춰 스타트업과 전력적 제휴를 확대하고 IPO 프로세스 자동화를 통해 비용을 절감하는 등의 혁신이 필요21)

1) 최순영, 2021, 『글로벌 금융위기 이후 주요 투자은행의 변모』, 자본시장연구원 연구보고서 21-04

2) 이효섭, 2019, 『디지털 혁신을 위한 한국 금융투자업계의 과제』, 자본시장연구원 이슈보고서 19-12

3) 이효섭, 2023, 『종투사 10년 평가 및 한국형 IB의 발전전략』, 자본시장연구원 이슈보고서 23-14

4) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

5) 대우증권, 대신증권, 쌍용증권(현 신한투자증권)

6) 해외사무소는 국내 투자자와 기업에게 해외 금융시장 정보 제공, 해외증권 발행 중개 역할을 주로 함

7) 1991~1994년 신규 해외 지점 및 현지법인 13개

8) 1995~1997년 신규 해외 지점 및 현지법인 20개

9) 2001~2006년 신규 해외점포 9개, 폐쇄 해외점포 7개

10) 2007~2011년 신규 해외점포 67개, 폐쇄 해외점포 2개

11) 금융감독원, 2023, 2022년 국내 증권회사 해외점포 영업실적

12) 복수업종 진출 예시: 신한 금융지주(베트남): 은행 + 생명보험 + 증권

13) 각 사 사업보고서에 제시된 해외 현지법인 당기순이익, 총자산(결산월이 달라 잠정치를 사용하거나, 증권사별 별도 기준, 환율 등의 이유로 금융감독원의 보고서 상의 통계치와 차이가 존재할 수 있음)

14) 금융감독원, 2023, 2022년 국내 증권회사 해외점포 영업실적

15) 사업보고서 상 서로 다른 해외법인의 실적을 함께 보고하는 경우가 존재하기 때문에 실제 해외법인 수보다 적음

16) 2021년 기준

17) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

18) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

19) 이효섭, 2023, 『종투사 10년 평가 및 한국형 IB의 발전전략』, 자본시장연구원 이슈보고서 23-14

20) 2018년 PEF 미집행약정 2.1조 달러로 사모펀드 시장은 빠르게 성장하는 반면 IPO 금액은 1,900억 달러로 둔화되었으며 IB를 배제한 직상장이 가능해지는 등 거래소간 IPO 경쟁이 활발해짐

21) 이효섭, 2019, 『디지털 혁신을 위한 한국 금융투자업계의 과제』, 자본시장연구원 이슈보고서 19-12

— 글로벌 주요 IB의 해외 투자전략1)

・투자은행ㆍ트레이딩 중심 사업모델: Goldman Sachs

・자산관리ㆍ운용 중심 사업모델: Morgan Stanley, UBS, Credit Suisse

・이자수익과 비이자수익 간의 균형과 시너지를 추구하는 다각화 사업모델: JP Morgan

・글로벌 IB는 글로벌 금융위기 이후 볼커룰(Volcker Rule)의 영향으로 FICC의 비중을 감소시키고 WM, 기업금융, M&A, IPO 등의 수익 비중을 증가시키며 수익구조를 다변화함2)

・2000년대 초반부터 성장 잠재력이 높은 아시아 신흥국의 비중을 높이는 등 글로벌 수익 비중을 높이거나 지역을 다양화하며 꾸준히 새로운 수익원을 창출하기 위한 노력을 함

・최근 디지털 전환에 따라 핀테크, ESG 연계 금융서비스 등 최신 트렌드를 반영하기 위해 적극적으로 M&A 활용하며 수익모델을 변화시키고 있음3)

— 글로벌 주요 IB의 지역별 해외수익 비중 변화

・골드만삭스와 모건스탠리의 경우 국내 비중의 변화가 거의 없지만 상대적으로 아시아의 수익 비중이 증가함

・JP모건의 경우 국내 비중이 27%p 감소하고 아시아의 비중이 증가함

・UBS의 경우 국내 비중이 20%p 감소하고 북미 비중을 비롯한 해외 순수익 비중이 증가함

・노무라의 경우 국내 비중이 증가했으나 해외수익 대부분을 유럽이 차지했던 과거와 달리 아시아, 아메리카 등 유럽 외 지역의 수익 비중이 증가함

□ 국내 금융투자회사의 해외 진출 연혁4)

— 1980년대: 사무소 형태로 제한된 형태의 해외 진출

・(1984년) 3개 증권사5)가 일본과 미국에 처음 사무소6)를 설치하며 해외 진출

— 1990년대: 해외 영업지점 설치 규제 완화

・(1991년) 국내 증권사의 독자적 해외 진출을 허용, 사무소에서 지점 및 현지법인으로 확대7)

・(1995년) 증권사별 연간 해외점포 설치 한도가 폐지되는 등 증권사의 해외 영업지점 설치 규제가 대폭 완화되며 해외 진출하는 증권사가 늘어나기 시작8)

・(1997년) 외환위기의 영향으로 2000년대 초반 국내 증권사의 해외 진출 위축9)

— 2000년대: 대형사뿐만 아니라 국내 중소형 증권사의 본격적인 해외 진출 시작

・(2001년) 중국의 WTO 가입으로 자본시장 개방에 대한 기대감이 높아지며, 베트남, 태국 등 성장 잠재력이 높은 여러 신흥국으로 해외 진출

・(2007년) 성장 잠재력이 높은 아시아 신흥국 중심을 중심으로 본격적인 해외 진출 시작10)

— 2010년대: 해외진출 재정비

・(2011년) 글로벌 금융위기의 여파로 국내 증권사들의 수익성이 악화되며 해외진출 위축

・해외점포 수: 2010년 93개 -> 2017년 56개(37개 감소)

・2010년 54개였던 현지법인이 2017년 42개로 12개 감소한 반면 사무소의 경우 37개에서 14개로 23개 감소하며 해외점포 감소의 대부분은 사무소가 차지함

— 2010년대 후반: 대형증권사 중심의 현지법인 확대 및 내실 강화

・대형증권사 위주로 현지법인 인수 등 해외점포 수 확대

・2017년 이후 영업규모 확대, 수익원 다양화 등을 목적으로 대형증권사 위주 해외진출 증가

・2017년 이후 사무소의 개수는 13개로 유지되는 반면, 해외 현지법인은 42개에서 2023년 53개로 11개 증가하며 2017년 이후 해외점포는 현지법인 위주로 증가함

□ 최근 국내 증권사의 해외 진출 현황11)

— 2022년 해외진출 현황

・14개 증권회사에서 72개 해외점포(60개 현지법인, 12개 사무소) 운영

・진출 국가: 아시아(78%), 미국(15%), 기타(7%)

・주요국 증시 부진 등의 영향으로 당기순이익은 2021년 대비 56.9% 감소

— 해외 현지법인 재무현황 변화

・총자산: (2017년) 328.6억 달러-> (2022년) 277.5억 달러

・총부채: (2017년) 302.6억 달러 -> (2022년) 202.0억 달러

・자기자본: (2017년) 26.0억 달러 -> (2022년) 75.5억 달러

・2017년 대비 총자산이 51.1억 달러 감소했지만, 총부채가 감소하고 자기자본이 증가하며 부채비율(1,163% -> 268%)이 감소하는 등 재무건전성이 개선됨

・일부 현지법인이 리스크 관리 목적으로 Repo 거래를 축소함에 따라 자산ㆍ부채가 모두 감소한 것으로 확인됨

— 진출 지역 변화

・최근 5년간 중국, 홍콩 점포 수 감소(25개 -> 20개)

・신남방 관련국 해외점포 비중: 2018년 33.9% -> 2022년 43.5%

・인도네시아, 태국, 베트남 등 신남방 지역 진출 확대

— 투자전략 변화

・중개, IB업무 확대 및 PBS(Prime Brokerage Service)사업 등 수익원 다양화

・과거 금융중심지 위주로 이루어졌던 해외진출에서 벗어나 금융시장의 발전도가 상대적으로 낮으면서 성장잠재력이 높은 신흥시장 위주의 투자 증가

・종합금융투자회사를 중심으로 복수업종으로 현지 진출하며 금융 시너지 확보12)

— 2022년 해외 현지법인 총자산 및 당기순이익 현황13)

・국내 증권사의 해외법인 당기순이익은 1,082억 원이며 해외법인 당기순이익 비중은 3.3%

・국내 증권사의 해외법인 총자산은 529.9조 원이며 해외법인 총자산 비중은 6.2%

□ 증권사별 해외법인 당기순이익 비중

— 금융투자회사 글로벌 당기순이익 비중 변화

・2022년 해외진출 증권사의 40%가 글로벌시장 불확실성 지속 등의 이유로 당기순손실 기록

・특히, 홍콩에 위치한 해외 현지법인 손익이 크게 감소하며 2022년 현지법인 당기순이익이 크게 감소(2021년 1억2,640만 달러 -> 2022년 1,060만 달러)

・중국 등 6개국에서 코로나 장기화로 인한 영업제한, 판관비 증가로 인한 적자 누적과 주요국의 증시 부진으로 인한 위탁수수료 수익 감소가 주된 원인으로 파악됨14)

・58개 해외 현지법인 중 28사 이익실현(1,880억 원), 30사 손실시현(797억 원)15)

□ 글로벌 투자 경쟁력 확보

— 글로벌 투자 경쟁력 강화를 통해 해외 진출 여력을 확보해야 함

・글로벌 투자은행의 경우 해외 수익 비중이 낮게는 25%, 높게는 78%에 달하는 반면, 국내 증권사의 해외진출 시작된 이후 40년이 지났지만 해외진출 현지법인의 평균 당기순이익 비중은 3%에 불과

・일부 증권사에서 WM, IB, S&T 등 수익원을 다양화하려고 시도하고 있지만 여전히 수익의 41%는 위탁수수료(Brokerage)에서 발생16)

・글로벌 증시 부진 등의 영향으로 해외진출이 다소 위축되어 있는 상황에서 해외진출의 성공 여부는 국내 증권산업의 경쟁력과 무관하지 않다는 점을 인지하고 우선적으로 국내 시장에서 차별화된 역량을 키우며 내실을 강화해야 함17)

— 해외진출 현지법인의 수익구조 변화의 필요성

・위탁매매 의존도가 높은 국내 증권사의 사업구조상 국내 주식시장의 주기적 등락에 크게 영향을 받기 때문에 해외점포만의 독자적 수익성을 확보하기 위한 노력을 해야 함18)

・국내 증권사 수익 중 위탁수수료(Brokerage) 비중이 높은 현 상황에서 벗어나 IB와 AM, 트레이딩 등 수익모델을 차별화하고 강점을 강화하여 위탁매매 이외의 수익구조에 대한 비중을 증가시킬 필요가 있음

・증권사 IB 투자와 수익 대부분이 부동산 PF대출에만 집중된 현 상황을 경계할 필요가 있음

— 글로벌 IB 사례 참고를 통한 경쟁력 강화19)

・글로벌 IB 사례를 참고하여 다른 증권사와 다른 차별화된 수익모델을 설정하고 투자 역량을 강화해야 함

・핀테크사 M&A와 디지털 인재를 육성하는 노력 등을 통해 디지털 전환에 대비하고 새로운 수익원을 창출할 필요성이 있음

・IPO 시장 변화20)에 맞춰 스타트업과 전력적 제휴를 확대하고 IPO 프로세스 자동화를 통해 비용을 절감하는 등의 혁신이 필요21)

1) 최순영, 2021, 『글로벌 금융위기 이후 주요 투자은행의 변모』, 자본시장연구원 연구보고서 21-04

2) 이효섭, 2019, 『디지털 혁신을 위한 한국 금융투자업계의 과제』, 자본시장연구원 이슈보고서 19-12

3) 이효섭, 2023, 『종투사 10년 평가 및 한국형 IB의 발전전략』, 자본시장연구원 이슈보고서 23-14

4) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

5) 대우증권, 대신증권, 쌍용증권(현 신한투자증권)

6) 해외사무소는 국내 투자자와 기업에게 해외 금융시장 정보 제공, 해외증권 발행 중개 역할을 주로 함

7) 1991~1994년 신규 해외 지점 및 현지법인 13개

8) 1995~1997년 신규 해외 지점 및 현지법인 20개

9) 2001~2006년 신규 해외점포 9개, 폐쇄 해외점포 7개

10) 2007~2011년 신규 해외점포 67개, 폐쇄 해외점포 2개

11) 금융감독원, 2023, 2022년 국내 증권회사 해외점포 영업실적

12) 복수업종 진출 예시: 신한 금융지주(베트남): 은행 + 생명보험 + 증권

13) 각 사 사업보고서에 제시된 해외 현지법인 당기순이익, 총자산(결산월이 달라 잠정치를 사용하거나, 증권사별 별도 기준, 환율 등의 이유로 금융감독원의 보고서 상의 통계치와 차이가 존재할 수 있음)

14) 금융감독원, 2023, 2022년 국내 증권회사 해외점포 영업실적

15) 사업보고서 상 서로 다른 해외법인의 실적을 함께 보고하는 경우가 존재하기 때문에 실제 해외법인 수보다 적음

16) 2021년 기준

17) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

18) 최순영, 2016, 『국내 증권사 해외진출 특징 및 결정요인에 관한 연구』, 자본시장연구원 연구보고서 16-04

19) 이효섭, 2023, 『종투사 10년 평가 및 한국형 IB의 발전전략』, 자본시장연구원 이슈보고서 23-14

20) 2018년 PEF 미집행약정 2.1조 달러로 사모펀드 시장은 빠르게 성장하는 반면 IPO 금액은 1,900억 달러로 둔화되었으며 IB를 배제한 직상장이 가능해지는 등 거래소간 IPO 경쟁이 활발해짐

21) 이효섭, 2019, 『디지털 혁신을 위한 한국 금융투자업계의 과제』, 자본시장연구원 이슈보고서 19-12